Навигация

Формування та використання прибутку

55942

знака

13

таблиц

1

изображение

1.2 Формування та використання прибутку

Як видно, загальний прибуток підприємства складається з прибутку, отриманого підприємством від звичайної діяльності та від надзвичайних подій. Прибуток від звичайної діяльності становить близько 95% загальної суми отриманого підриємством прибутку. Більша частка прибутку від звичайної діяльності припадає на прибуток від операційної діяльності, зокрема від здійснення основної діяльності підприємства (реалізації продукції, робіт, послуг). Прибуток від іншої операційної діяльності складається з прибутку від реалізації оборотних активів (запасів сировини, матеріалів, напівфабрикатів, залишків незавершеного виробництва тощо), реалізації іноземної валюти, якою підприємство володіє з метою забезпечення операційної діяльності (наприклад, імпортування сировини, комплектуючих), прибуток від операційної оренди та інших операцій підприємства, що не належать до фінансової або інвестиційної діяльності.[15, 349-351].

Важливе місце у фінансовій політиці підприємства посідає розподіл та використання прибутку як основного джерела фінансування його інвестиційних потреб і задоволення економічних інтересів власників. Основними принципами розподілу прибутку є такі:

а) прибуток, отриманий підприємством у результаті його господарської діяльності розподіляється між державою та підприємством як господарюючим суб’єктом; частка прибутку, що надходить до держави, визначається встановленим законодавством ставками податку;

б) визначення напрямів використання прибутку, що залишається у розпорядженні підприємства, знаходиться у його компетенції.

Порядок розподілу та використання чистого прибутку, тобто прибутку, що залишається в розпорядженні підприємства після сплати податків та обов’язкових платежів, фіксується у статусі підприємства.

В умовах ринкових відносин велике значення має обгрунтування співвідношень у спрямуванні прибутку на цілі виробничо-технічного розвитку, соціального розвитку, формування фінансового резерву, на виплати засновникам (власникам), дивіденди акціонерам тощо. Разом з тим, прибуток є джерелом сплати підприємством штрафних санкцій, здійснення відрахувань на благодійні цілі, а також використовується для погашення кредитів, отриманих на інвестиційні цілі.

Фонд розвитку виробництва є власним джерелом підприємства, що застосовується для фінансування витрат, пов’язаних зі зростанням виробництва, технічним переозброєнням, вдосконаленням технології виробництва та інших потреб, що забезпечують розвиток та зміцнення матеріально-технічної бази підприємства.

Формування власного резервного (страхового) фонду здійснюється на випадок різкого погіршення фінансового становища у результаті тимчасової зміни ринкової кон’юнктури, стихійних лих тощо.

Чистий прибуток також є джерелом виплат доходів засновникам (власникам) підприємтва, а для акціонерних товариств – виплат дивідендів акціонерам.

Для стимулювання зацікавленності працівників у досягненні високих результатів праці на підприємстві може створюватись фонд споживання . За рахунок коштів цього фонду здійснюються виплата винагороди за підсумками року, одноразові преміювання окремих працівників за виконання особливо важливих виробничих завдань, виплата премій за інші досягнення в роботі, а також надання одноразової матеріальної допомоги працівникам підприємства.[1, 113-115].

Розділ 2. Планування потреби в фінансових ресурсах як основа прибутковості підприємства.

2.1 Порядок розробки фінансового плану

За ринкової економіки для вирішення виробничих та комерційних завдань, які потребують вкладання коштів, необхідною є розробка внутрішньофірмового документа - бізнес-плану.

Бізнес-план має:

· давати конкретні уявлення про те, як функціонуватиме підприємство, яке місце воно займатиме на ринку;

· містити всі виробничі характеристики майбутнього підприємства, детально описувати схему його функціонування;

· розкривати принципи та методи керівництва підприємством;

· обов'язково містити програму управління фінансами, без якої неможливо розпочати справу та забезпечити ефективність її виконання;

· показати перспективи розвитку підприємства інвесторам та кредиторам.

Узагальнення ще не дуже великого досвіду складання бізнес-планів вітчизняними підприємствами дає змогу виділити такі галузі їх застосування:

- вибір економічно вигідних напрямків та способів досягнення позитивних фінансових результатів підприємствами за нових умов господарювання, неплатоспроможності суб'єктів;

- підготовка підприємствами інвестиційних проектів для залучення інвестицій та банківських кредитів;

- складання проектів емісії акцій, облігацій та інших цінних паперів підприємств;

- залучення іноземних інвесторів для розвитку підприємств;

- обґрунтування пропозицій щодо приватизації підприємств державної та комунальної власності.

За умов економічної кризи перехідного періоду бізнес-план підприємства має передусім вирішувати завдання поліпшення його фінансового стану.

У цьому зв'язку розгляд саме фінансового аспекту бізнес-плану є найактуальнішим.

Фінансовий план - це найважливіший елемент бізнес-плану, який складається як для обґрунтування конкретних інвестиційних проектів, так і для управління поточною та стратегічною фінансовою діяльністю.[15,292]

Цей розділ бізнес-плану включає такі складові:

· прогноз обсягів реалізації;

· баланс грошових надходжень та витрат;

· таблицю доходів та витрат;

· прогнозований баланс активів та пасивів підприємства;

· розрахунок точки беззбитковості.

Нині, коли підприємствам надано самостійність у плануванні, вони можуть не складати фінансового плану або складати його в будь-якій довільній формі.

Складання фінансового плану починають з прогнозу обсягу продажу. Прогноз обсягу продажу складається за кожним видом продукції, як правило, на 3 роки: для 1-го року щомісячно, для 2-го щоквартально, для 3-го - на рік в цілому. Це пов'язано з тим, що в перший рік виробництва повинен бути відомий покупець продукції. Розрахунки на другий і третій роки мають характер прогнозів, складених на підставі маркетингових досліджень.

Важливим документом фінансового плану вважається баланс грошових витрат і надходжень, який має й іншу назву баланс грошових потоків. Мета його складання полягає в тому, щоб досягти необхідного рівня ліквідності активів майбутнього підприємства.

Ліквідність проекту може впливати на його прибутковість. Недостатність грошових коштів в конкретний момент часу спричиняє неплатежі і навіть загрозу банкрутства.

Баланс грошових потоків складається у вигляді таблиці, в якій відображаються дані про наявність грошових коштів на початок періоду їх надходження і витрачання в самому періоді, і завершується таблиця даними про наявність грошових коштів на кінець періоду

Невеликий документа досить простою структурою носить назву таблиці доходів і витрат. Цей документ показує, як буде формуватися прибуток підприємства (табл. 4)

До складу фінансового плану входить також баланс активів та пасивів підприємства. Він складається з метою оцінки тих видів активів, в які спрямовуються грошові кошти та тих видів пасивів, за рахунок яких планується фінансувати придбання чи створення цих активів.

Серед активів балансу виділяють поточні активи (рахунок в банку, каса, інші надходження, дебіторська заборгованість) - як найбільш мобільну частину коштів, запаси та фіксовані активи. В пасиві відображено власні та позикові кошти, причому важливе значення має їх структура та зміна протягом запланованого трирічного періоду.[17,330]

На Заході при складанні балансу активів і пасивів можна використовувати "метод пробки". Як відомо, в економічних розрахунках при плануванні перевага надається активам і витратам, а вже потім шукають джерела їх формування і фінансування. Різниця між запланованими активами і наявними джерелами фінансування називається "пробкою". Якщо вона має від'ємне значення, то її вибивають за допомогою додаткового зовнішнього фінансування: емісії цінних паперів чи кредитів. Якщо ж власних джерел і вже залучених до обігу позикових коштів буде більше, ніж необхідно для формування фінансових активів, виникає додатне значення пробки, яке ліквідується поверненням позикових коштів, а зайві власні засоби можуть бути інвестовані в пінні надери.

При складанні фінансового плану також проводиться аналіз беззбитковості підприємства (метод "Витрати - Обсяг -Прибуток"). Методологічні основи цього методу розроблені вже досить давно, але практичному його використанню сприяла система обліку витрат "direct-costing", в основі якої лежить розподіл витрат на постійні та змінні, які по-різному реагують на зміну обсягу виробництва.

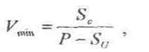

Визначення точки беззбитковості здійснюється розрахунковим і графічним способами. При розрахунковому методі використовують наступну формулу:

де V min- критичний обсяг виробництва в натуральному виразі;

Р - ціна одиниці продукції;

Sc - сума постійних витрат;

Su - сума змінних витрат на одиницю продукції.

Прогнозна величина прибутку РR відповідно складатиме:

PR = g * P – g *S – S = V – S – S

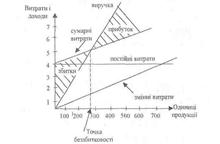

Визначення точки беззбитковості графічним методом представлено на рис. 3

По горизонталі показується обсяг виробництва в натуральному виразі ,а по вертикалі - витрати на виробництво (з розподілом їх на постійні та змінні) і виручка від реалізації.

Рис.1 Графічний метод визначення точки беззбитковості

Перетин прямої лінії, що відображає залежність між випуском продукції і собівартістю, і прямої лінії виручки від реалізації показує точку беззбитковості. Нижче цієї точки заштрихований збиток підприємства, тому що до досягнення визначеного обсягу виробництва виручка від реалізації не покриває витрати, але перевищення виручки над точкою беззбитковості дає прибуток.

Розглянутий метод застосовується для вибору варіантів встановлення ціни на продукцію, що реалізується, визначених видів ресурсів, системи збуту продукції, тому розрахунок точки беззбитковості доповнюється прогнозами про зміну прибутку в залежності від зміни умов і обсягів виробництва і реалізації продукції.[5,134]

В процесі фінансового планування відбувається конкретна ув'язка кожного виду капіталовкладень чи відрахувань та джерела його фінансування. Для цього складається перевірочна (шахова) таблиця до фінансового плану, в якій по вертикалі записують напрями використання фінансових ресурсів та прирівняних до них коштів, а по горизонталі джерела фінансування, тобто фінансові ресурси і прирівняні до них кошти.

Похожие работы

... · фазу економічного розвитку системи; · стадію життєвого циклу підприємства. Фаза економічного циклу розвитку економічної системи є базовим зовнішнім чинником, що впливає на фінансову стійкість підприємства. Залежно від фази економічного розвитку системи будуть різними темпи реалізації продукції, виробництва, їх співвідношення, рівень інвестицій підприємства у товарні запаси, доходів підприє ...

... і); період планування — до трьох років. Друга система реалізується у вигляді розроблення поточних планів з усіх головних аспектів формування й використання рівня результативності діяльності підприємства; період планування — рік. Третя система реалізується у вигляді розробки та доведення до виконавців бюджетів з усіх головних питань формування і використання рівня результативності діяльності пі ...

... і. Для оптимального вибору джерел формування капіталу в необхідно дослідити зміну граничної вартості капіталу, що дає можливість оцінити вплив управлінських рішень на середньозважену вартість капіталу підприємства. Гранична вартість капіталу є середньозваженою вартістю кожної нової гривні капіталу, яку отримує підприємство в своє розпорядження. Для розрахунку потреби в капіталі пропонується ...

... Ринок цінних паперів України.- 2003.- №3-4.- С. 55-57 49. Осовська Г. В. Основи менеджменту / Навчальний посібник / Київ: „Кондор", 2003. - с. 89-91 - 553 с. 50. Панасенко О.В. Вдосконалення фінансового планування на підприємстві з використанням економіко-математичних моделей// Актуальні проблеми економіки.- 2008.- №7.- С. 219-227 51. Петленко Ю.В. Фінансовий менеджмент: навчальний посібник.- ...

0 комментариев