Навигация

Анализ платежного баланса РФ

40912

знаков

0

таблиц

2

изображения

2. Анализ платежного баланса РФ

2.1 Способы измерения сальдо платежного баланса

Одной из главных задач составления платежного баланса является измерение его сальдо. Это важная аналитическая проблема, которая охватывает широкий круг вопросов - от точности (достоверности) данных об отдельных международных соглашениях к структуре построения таблиц. Общепринятый метод определения дефицита или актива платежного баланса - это его деление на основные и балансовые статьи.

Сальдо основных статей называется сальдо платежного баланса. В зависимости от того положительная или отрицательная его величина, платежный баланс характеризуется как активный или пассивный (дефицитный). Сальдо платежного баланса является важным показателем. Его величина входит в определения валового национального продукта и национального дохода; влияет на состояние валюты; на выбор средств, внешней и внутренней экономической политики. Показатель сальдо платежного баланса является структурным. Размер его, в первую очередь, зависит от выбора статей, результат которых он представляет.

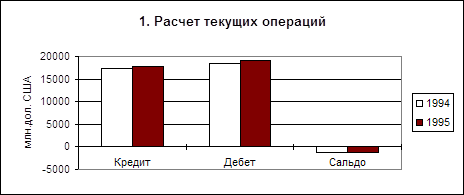

Концепция баланса текущих операций

Исторически наиболее развитой формой международного обмена выступает внешняя торговля. Расчеты по внешней торговли составляли основное содержание основных статей первых платежных балансов. Торговый баланс и баланс услуг тесно связаны с состоянием внутренней экономики страны и с ее позицией в мировом хозяйстве. Дефицит или актив внешней торговли отражает конкурентоспособность товаров данной страны на мировых рынках, слабость или силу ее экономики и может послужить причиной серьезных экономических мероприятий.

Шире экономические связи этой страны с внешним миром отражает баланс текущих операций платежного баланса. Считается, что баланс текущих операций отражает величину реальных ценностей, которые страна передала за границу или получила из-за границы в дополнение к валовому внутреннему продукту. Он показывает - живет ли страна “по своим доходам”. С аналитической точки зрения баланс текущих операций, по мнению западных экспертов, отличается двумя особенностями.

Во-первых, текущие операции по своей природе окончательные - расчеты за ними не влекут за собой соответствующих операций, как это имеет место с операциями по движению капитала.

Во-вторых, в краткосрочном плане текущие операции самых, а их результат (итог) отражает соответственно влияние глубоких экономических тенденций, чем операции движения капитала, особенно краткосрочного, большей степени подпадает под колебания не только экономические, но и политические.

Он включается в национальные расчеты, расчеты «затраты-выпуск», другие макроэкономические показатели для определения в итоге внешнеэкономической деятельности страны и ее взаимодействия с внутриэкономическими процессами. Этот показатель фигурирует также в числе основных при анализе государственной экономической политики и выработки ее долгосрочных целей.

Концепция базисного баланса

С развитием учета движения краткосрочного капитала и его более полного отражения в платежном балансе была выдвинута концепция базисного баланса.

Суть этой концепции состоит в выделении базисных, устойчивых сделок, включающихся в основные статьи; по мнению ее авторов, она характеризует устойчивость во времени и невосприятие к колебаниям экономической конъюнктуры. По классификации МВФ, сальдо базисного баланса определяется как сумма сальдо операций по группам А и В. Эта сумма должна выравниваться балансом операций, расположенных ниже группы В. Согласно концепции базисного баланса, актив текущих операций не столько уравновешивает движение капитала, сколько обеспечивает для этого приток валюты.

Концепция ликвидности выдвинута США в 1958г. Она исходит из того, что доллар США был резервной валютой и широко использовался как международное платежное и резервное средство. По классификации статей платежного баланса, принятой МВФ, сальдо по концепции ликвидности (с некоторыми оговорками, касающихся группы С) соответствует сумме сальдо операций по группам A + B + C + D, которые будут считаться основными. Оно балансирует суммарной величиной сальдо по группам E + F + G + H, взятой с противоположным знаком.

Концепция баланса официальных расчетов, предложенная США в 1965г.

Привлекательность этой методики (для официальных органов США и других стран) заключалась в том, что она:

- Во-первых, давала меньшие показатели дефицита;

- Во-вторых, подводила теоретическую основу под практику широкого привлечения иностранного частного краткосрочного и портфельного капитала для улучшения платежного баланса.

Баланс официальных расчетов или итоговый баланс (overall balance)

Стандартное определение баланса официальных расчетов, применяемое многими странами, предполагает включение в баланс следующей статьи:

• операции официальных валютных органов с валютными резервами (золото, иностранная валюта, резервная позиция в МВФ и активы в СДР);

• изменения обязательств официальных валютных органов перед иностранными официальными учреждениями, включая международные организации по распределению СДР.

По классификации МВФ сальдо платежного баланса (за концепцией официальных расчетов) выступает как итог по группам А + В + С + D + E + F + G, классифицируются как основные статьи, оно уравновешивается итоговой суммой операций по группе Н, т.е. сугубо официальными валютными операциями.

Похожие работы

... активным и пассивным платежным балансом. VI. Платежный баланс Украины. Платежный баланс СССР являлся секретным документом и не опубликовывался. Делались лишь неофициальные оценки. Платежный баланс Украины впервые был составлен за 1992 г. по методологии МВФ и опубликован. Основным источником валютных поступлений Украины является экспорт товаров. Его состояние влияет на размер импорта ...

... ухудшить торговый баланс). Однако, в конечном счете, особенно в долгосрочном плане, изменения валютного курса обеспечивают стабилизирующее изменение торгового баланса. 4. Регулирование платежного баланса Платежный баланс издавна является одним из объектов государственного регулирования. Это обусловлено следующими причинами. Во-первых, платежным балансам присуща неуравновешенность, т.е. ...

... . С другой стороны, более чем одна треть импорта покрывается за счет привлеченных новых кредитов. В 1992 г. весь централизованный импорт осуществлялся за счет внешних заимствований. Особенность платежного баланса России заключается также в большой величине статьи “Пропуски и ошибки”. В 1992 г. она равнялась 8,8 млрд. долл. Это составляет около 1/5 экспорта товаров и услуг. В ...

... определение макроэкономических показателей, и их воздействие на платежный баланс, а также методы прямого государственного контроля. Практически все макроэкономические показатели воздействуют на платежный баланс. Их можно разделить на две группы: показатели национального макроэкономического регулирования и внешнеэкономические показатели. В первую группу показателей можно включить: национальный ...

0 комментариев