Теоретические основы оценки рентабельности предприятия

Экономическое значение и задачи оценки рентабельности предприятия

Методика анализа рентабельности предприятия

Оценка рентабельности деятельности предприятия на примере ООО «Орбита - плюс»

Оценка показателей рентабельности ООО «Орбита - плюс»

Факторный анализ показателей рентабельности предприятия

Основные направления повышения рентабельности деятельности предприятия

Экономическая эффективность мероприятий по повышению рентабельности деятельности ООО «Орбита - плюс»

Навигация

Оценка показателей рентабельности ООО «Орбита - плюс»

Повышение рентабельности на предприятии

111654

знака

21

таблица

9

изображений

2.2 Оценка показателей рентабельности ООО «Орбита - плюс»

Одной классификаций показателей рентабельности является подразделение на: показатели рентабельности хозяйственной деятельности; показатели финансовой рентабельности; показатели рентабельности продукции.

Рентабельность хозяйственной деятельности характеризует норму возмещения на всю совокупность источников, используемых предприятием, т.е. является отношением суммы доходов вкладчиков и кредиторов к сумме инвестированного ими капитала. В качестве инвестированного капитала при оценке эффективности хозяйственной деятельности необходимо использовать сумму всех активов, так как их общая величина учитывает все долги предприятия, в том числе и по эксплуатации.

Таблица 2.2

Рентабельность хозяйственной деятельности ООО «Орбита - плюс» за 2005-2007 гг.

| Показатели | Годы | Изменение (+,-) | Темп изменения, % | ||||

| 2005 | 2006 | 2007 | 2006 г. к 2005 г. | 2007 г. к 2006 г. | 2006 г. к 2005 г. | 2007 г. к 2006 г. | |

| Чистая при-быль, тыс. руб. | 212 | 247 | 401 | +35 | +154 | 116,5 | 162,3 |

| Среднегодовая стоимость капитала предприятия, тыс. руб. | 1913,5 | 2094,5 | 2296,5 | +181 | +202 | 109,5 | 109,6 |

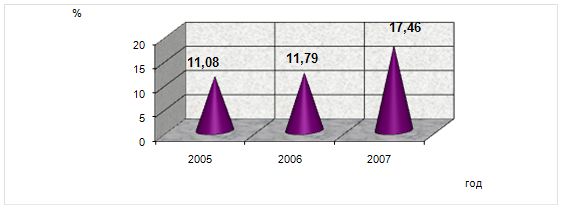

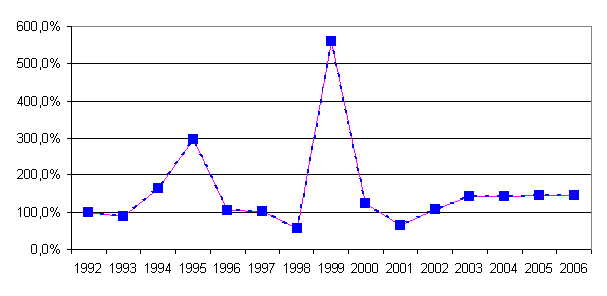

| Рентабель-ность капитала предприятия, % | 11,08 | 11,79 | 17,46 | +0,71 | +5,67 | - | - |

Рентабельность капитала предприятия рассчитываем делением чистой прибыли на среднегодовую стоимость капитала предприятия. Чистая прибыль составила в 2005 г. 212 тыс. руб. В 2006 г. по сравнению с 2005 г. чистая прибыль увеличилась на 35 тыс. руб. или на 16,5 % и составила 247 тыс. руб. В 2007 г. по сравнению с 2006 г. произошло увеличение показателя до 401 тыс. руб., увеличение составило 154 тыс. руб. или 162,3 %.

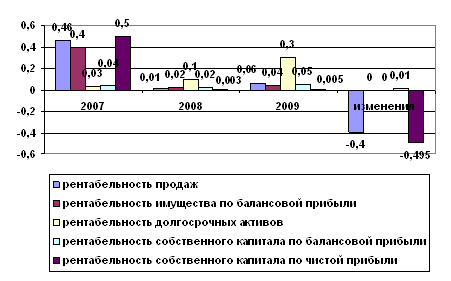

Рис. 2.2. Динамика показателя рентабельности капитала ООО «Орбита – плюс» за 2005 – 2007 гг.

Рентабельность совокупных активов предприятия показывает, сколько чистой прибыли приходится на 1 рубль капитала предприятия (основного и оборотного). Рентабельность капитала составила: в 2005 г. – 11,08 %, в 2006 г. – 11,79 %, в 2007 г. – 17,46 %. Увеличение рентабельности капитала ООО «Орбита - плюс» свидетельствует о повышении эффективности использования капитала предприятия.

Финансовая рентабельность характеризует эффективность инвестиций собственников предприятия, которые представляют предприятию ресурсы или оставляют в его распоряжении всю или часть принадлежащей им прибыли. Система показателей финансовой рентабельности формируется как отношение прибыли к различным показателям авансированных средств, из которых наиболее важными являются: все активы предприятия; инвестиционный капитал (собственные средства + долгосрочные обязательства); акционерный (собственный) капитал. В табл. 2.3 представлены показатели финансовой рентабельности ООО «Орбита - плюс».

Таблица 2.3

Показатели финансовой рентабельности ООО «Орбита - плюс» за 2005 - 2007 гг.

| Показатели | Годы | Изменение (+,-) | Темп изменения, % | ||||

| 2005 | 2006 | 2007 | 2006 г. к 2005 г. | 2007 г. к 2006 г. | 2006 г. к 2005 г. | 2007 г. к 2006 г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Чистая прибыль, тыс. руб. | 212 | 247 | 401 | +35 | +154 | 116,5 | 162,3 |

| Среднегодовая стоимость основного капитала, тыс. руб. | 549 | 669,5 | 750,5 | +120,5 | +81 | 121,9 | 112,1 |

| Среднегодовая стоимость оборотного капитала, тыс. руб. | 1364,5 | 1425 | 1546 | +60,5 | +121 | 101,4 | 108,5 |

| Среднегодовая стоимость собственного капитала, тыс. руб. | 337 | 340,5 | 364 | +3,5 | +23,5 | 101,0 | 106,9 |

| Среднегодовая стоимость заемного капитала, тыс. руб. | 1576,5 | 1754 | 1932,5 | +177,5 | +178,5 | 111,3 | 110,3 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

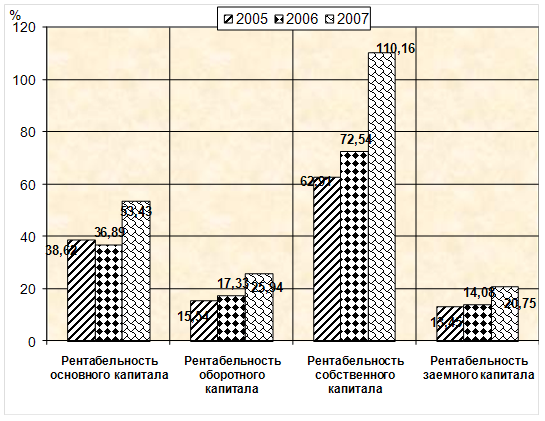

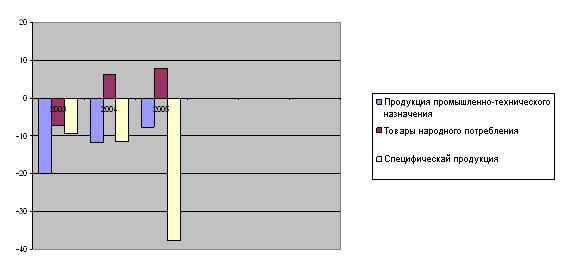

| Рентабельность основного капитала, % | 38,62 | 36,89 | 53,43 | -1,72 | +16,54 | - | - |

| Рентабельность оборот-ного капитала, % | 15,54 | 17,33 | 25,94 | +1,80 | +8,60 | - | - |

| Рентабельность собст-венного капитала, % | 62,91 | 72,54 | 110,16 | +9,63 | +37,62 | - | - |

| Рентабельность заемного капитала, % | 13,45 | 14,08 | 20,75 | +0,63 | +6,67 | - | - |

Рентабельность внеоборотных активов (основного капитала) рассчитываем делением чистой прибыли на среднегодовую стоимость внеоборотных активов. Она определяет величину чистой прибыли, приходящуюся на 1 рубль, вложенный во внеоборотные активы. Рентабельность основного капитала в 2006 г. по сравнению с 2005 г. снизилась с 38,62 % до 36,89 %, т.е. на 1,72 п.п. Это обусловлено тем, что в 2006 году по сравнению с 2005 годом темпы роста среднегодовой стоимости основного капитала превышали темпы роста чистой прибыли. В 2007 г. по сравнению с 2006 г. показатель увеличился на 16,54 % и составил 53,43 %, в данном случае прибыль увеличивалась более быстрыми темпами, нежели стоимость основного капитала.

Рентабельность оборотных активов (оборотного капитала) отражает эффективность и прибыльность использования оборотного капитала. Определяет величину чистой прибыли, приходящуюся на 1 рубль, вложенную в оборотные активы. Рентабельность оборотных активов за 2005 – 2006 гг. увеличивается с 15,54 % до 17,33 % , т.е. на 1,80 %. В 2007 г. по сравнению с 2006 г. показатель увеличивается на 8,6 % и составил 25,94 %.

В течение анализируемого периода стоимость собственного капитала увеличивается с 337 тыс. руб. до 364 тыс. руб., что положительно характеризует деятельность предприятия. Рентабельность собственного капитала также возрастает с 62,91 % в 2005 году до 72,54 % в 2006 году. В 2007 году рентабельность собственного капитала составила 110,16 %. Увеличение обусловлено увеличением чистой прибыли.

Рентабельность заемного капитала в 2006 году по сравнению с 2005 годом увеличивается с 13,45 % до 14,08 %, что обусловлено ростом чистой прибыли на 16,5 % и ростом стоимости заемного капитала на 11,3 %. В 2007 году по сравнению с 2006 годом темп роста стоимости заемного капитала ниже темпов роста чистой прибыли и происходит увеличение рентабельности заемного капитала до 20,75 %.

Рис. 2.3. Динамика показателей финансовой рентабельности ООО «Орбита – плюс» за 2005 – 2007 гг.

Эффективность основной деятельности предприятия по производству и реализации товаров, работ и услуг характеризуется показателем рентабельности продукции. Он определяется отношением прибыли от продаж к полной себестоимости продукции. Этот показатель может быть широко использован в аналитических целях, так как позволяет производить расчеты, соотнося различные показатели прибыли с различными показателями затрат на продукцию.

Для характеристики рентабельности продукции (основной деятельности) прибыль от продаж делят на себестоимость проданных товаров, продукции, работ, услуг. Данный показатель характеризует реальный размер прибыли, которую приносит предприятию каждый рубль произведенных затрат по ее выпуску и продаже.

Таблица 2.4

Показатели рентабельности продукции ООО «Орбита - плюс» за 2005-2007 гг.

| Показатели | Годы | Изменение (+,-) | Темп изменения, % | ||||

| 2005 | 2006 | 2007 | 2006 г. к 2005 г. | 2007 г. к 2006 г. | 2006 г. к 2005 г. | 2007 г. к 2006 г. | |

| Выручка от продажи товаров, работ, услуг, тыс. руб. | 6978 | 7431 | 8567 | +453 | +1136 | 106,5 | 115,3 |

| Себестоимость проданных товаров, работ, услуг, тыс. руб. | 6646 | 7053 | 7987 | +407 | +934 | 106,1 | 113,2 |

| Прибыль от продаж, тыс. руб. | 332 | 378 | 580 | +46 | +202 | 113,9 | 153,4 |

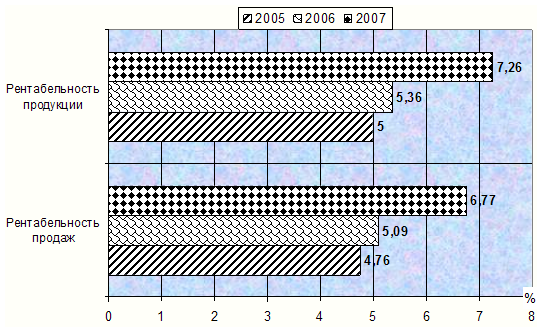

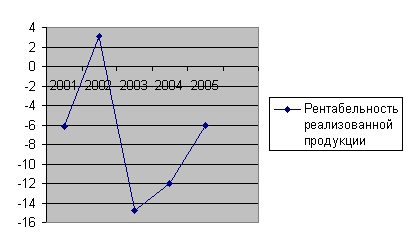

| Рентабельность продаж, % | 4,76 | 5,09 | 6,77 | +0,33 | +1,68 | - | - |

| Рентабельность продукции, % | 5,0 | 5,36 | 7,26 | +0,36 | +1,9 | - | - |

Из данных табл. 2.4 следует, что прибыль от продаж, рассчитываемая как разность между выручкой от продаж и себестоимостью продаж (включая коммерческие и управленческие расходы), составила в 2005 г. 332 тыс. руб. В 2006 г. по сравнению с 2005 г. прибыль от продаж увеличилась на 46 тыс. руб. или на 13,9 % и составила 378 тыс. руб. В 2007 г. по сравнению с 2006 г. произошло увеличение показателя до 580 тыс. руб., увеличение составило 202 тыс. руб. или 53,4 %.

Рентабельность продаж составила 4,76 % в 2005 г. и увеличилась до уровня 5,09 % в 2006 г., что обусловлено более высокими темпами роста прибыли от продаж по сравнению с выручкой то продаж. В 2007 г. рентабельность продаж по сравнению с 2006 г. увеличилась на 1,68 % и составила 6,77 %. Рентабельность продаж характеризует эффективность рыночной деятельности предприятия. Увеличение рентабельности продаж означает повышение рыночной эффективности деятельности предприятия.

Рентабельность основной деятельности (рентабельность продукции) характеризует сумму прибыли от продаж, приходящуюся на каждый рубль затрат на производство и сбыт продукции. В 2005 г. на 1 рубль затрат предприятие получало 5,0 коп. прибыли от продаж, в 2006 г. показатель увеличился до 5,36 коп. В 2007 г. произошло увеличение показателя до 7,26 %, по сравнению с 2006 г. рентабельность основной деятельности увеличилась на 1,9 %. Рост показателя обусловлен ростом прибыли от продаж.

Графически динамика показателей рентабельности продукции ООО «Орбита - плюс» за 2005 – 2007 гг. представлена на рис. 2.4.

Рис. 2.4. Динамика показателей рентабельности продукции ООО «Орбита - плюс» за 2005 – 2007 гг.

Таким образом, в целом за 2005 – 2007 гг. эффективность использования капитала предприятия, эффективность основной и рыночной деятельности ООО «Орбита - плюс» повышается, о чем свидетельствует рост показателей рентабельности.

Похожие работы

... услуги. В современных условиях ставка делается на высокие стандарты качества. Подобную политику легче проводить в рамках одного концерна. 2.2.3. Слияние и поглощение как способ повышения рентабельности предприятия туризма. Конкурентные преимущества реализуются не только в снижении издержек и дифференциации производства, но и в дальнейшем усилении своих позиций на рынке. В недалеком прошлом ...

... макроокружения Значительное воздействие на предприятие оказывают факторы внешней среды (макросреды), под влиянием которых изменениям могут подвергнуться эффективность функционирования предприятия и устойчивость его финансово-хозяйственной деятельности. В целях предотвращения каких-либо негативных последствий для конкретного предприятия, необходимо выявить и определить внешние факторы, имеющие ...

... рыночной экономикой. Она приоритетна, потому, что операции с денежными потоками, обеспечивающие платежеспособность, является существенным признаком состояния предприятия. 1.3 Пути повышения рентабельности Основными способами повышения рентабельности являются следующие: - увеличение суммы прибыли от реализации продукции; - снижение себестоимости товарной продукции. Способы увеличения ...

... с каждым годом. Рост себестоимости вызвало увеличение цен на горюче-смазочные материалы, и предметы и средства труда, которые необходимы для данного производства. 3. Разработка путей повышения рентабельности производства 3.1 Использование факторинга Катализатором бизнеса, как известно, являются деньги. Одним из самых доступных способов получения необходимых средств является факторинг. ...

0 комментариев