Теоретические основы оценки рентабельности предприятия

Экономическое значение и задачи оценки рентабельности предприятия

Методика анализа рентабельности предприятия

Оценка рентабельности деятельности предприятия на примере ООО «Орбита - плюс»

Оценка показателей рентабельности ООО «Орбита - плюс»

Факторный анализ показателей рентабельности предприятия

Основные направления повышения рентабельности деятельности предприятия

Экономическая эффективность мероприятий по повышению рентабельности деятельности ООО «Орбита - плюс»

Навигация

Экономическая эффективность мероприятий по повышению рентабельности деятельности ООО «Орбита - плюс»

Повышение рентабельности на предприятии

111654

знака

21

таблица

9

изображений

3.2 Экономическая эффективность мероприятий по повышению рентабельности деятельности ООО «Орбита - плюс»

Кафе быстрого обслуживания - торговая единица в общественном питании с ограниченным ассортиментом блюд массового спроса, предназначенная для быстрого обслуживания потребителей. В меню кафе быстрого обслуживания входят несложные в приготовлении горячие и холодные закуски, пиво.

Предприятия питания (кафе) быстрого обслуживания вместительностью, как правило, от 25 до 75 мест (кафе и закусочные специализированные), следует ориентировать на приближенное обслуживание и размещать на территории жилых (муниципальных) районов с учетом обслуживания работников предприятий и учреждений, размещаемых на этих предприятиях. В качестве характеристик предприятий питания принимаются число предприятий, площадь залов, число посадочных мест.

Не менее важной является проблема установления режима предприятия. В целях увеличения потока посетителей предприятия ведут «битву за время», организуя свою работу преимущественно в эти часы, когда население имеет наибольшую склонность к посещению предприятий питания. Если вопрос о месторасположении предприятия питания решается единожды, то режим работы, а также формы обслуживания посетителей подлежат периодическому пересмотру для наилучшей адаптации к спросу потребителей.

По маркетинговым исследованиям время наиболее удобное для посетителей, а также наиболее эффективное для предприятия питания составляет с 10-00 до 22-00.То есть, утром кафе будет работать с того момента, когда наиболее активная часть населения появится на улицах и до момента, когда прогуливающиеся люди смогут спокойно вернутся к себе домой на троллейбусе или в другом общественном транспорте.

Форма обслуживания посетителей в кафе была выбрана с частичным обслуживанием официантами, как наиболее экономная и эффективная.

Посетителям будут предлагаться: пицца, чебуреки, беляши, пирожки (в ассортименте), различная выпечка. Предлагается также включить в ассортимент фруктовые и овощные салаты, рыбные и мясные в разовой упаковке.

Готовка пищи будет осуществляться, не в самом кафе, а фабрикой школьного питания, с последующей доставкой холодных полуфабрикатов на принадлежащем ООО «Орбита - плюс» автотранспорте, от места, где расположена фабрика школьного питания ( МУТП «Питание»), что позволит увеличить объемы производства кухни фабрики школьного питания, а также ускорить процесс приготовления пищи в кафе быстрого обслуживания и тем самым увеличить число обслуженных посетителей.

Расчет затрат на покупку полуфабрикатов представлен в табл. 3.6.

Таблица 3.6

Расчет затрат на покупку полуфабрикатов в 2008 году

| Наименование | Количество (шт.) | Закупочная цена, руб. | Затраты на покупку, руб. |

| 1. Пицца | 600 | 18,25 | 10950 |

| 2. Чебуреки | 350 | 4,40 | 1540 |

| 3. Беляши | 400 | 4,45 | 1780 |

| 4. Пирожки с капустой | 800 | 1,75 | 1400 |

| 5. Пирожки с повидлом | 1000 | 1,60 | 1600 |

| 6. Пирожки с картошкой | 600 | 1,65 | 990 |

| 7. Рулетик с маком | 300 | 2,80 | 840 |

| 8. Рулетик с кокосом | 400 | 2,70 | 1080 |

| 9. Котлеты в тесте | 450 | 4,55 | 2025 |

| 10. Салат «Столичный» | 180 | 18,25 | 3285 |

| 11. Салат с крабовыми палочками | 140 | 19,50 | 2730 |

| 12. Морковь по-корейски | 200 | 16,60 | 3320 |

| 13. Мороженое | 600 | 4,00 | 2400 |

| 14. Сок в упаковке | 1000 | 5,50 | 5500 |

| ИТОГО: | - | - | 39440 |

В табл. 3.6 представлен основной ассортимент реализуемой продукции, предполагается его расширение и изменение в зависимости от спроса. В среднем в месяц на покупку полуфабрикатов требуется 39,44 тыс.руб.

Доставка будет осуществляться при помощи автомашины марки ГАЗ-32212 «ГАЗель» Горьковского автозавода с бензиновым двигателем. Средние транспортные расходы планируются на уровне 21,6 тыс. руб. год.

Основываясь на вышеперечисленном, существует большая доля уверенности, что кафе быстрого обслуживания ООО «Орбита - плюс» в сложившихся условиях займет должное место и найдет своего посетителя на рынке услуг общественного питания. В течение 3-5 лет, безусловно, кафе превратится в одного из основных предприятий быстрого питания.

В виду того, что общие количество потенциальных посетителей в нашем городе достаточно велико, притом, что кафе размещено в непосредственной близости от автострады, то существует реальная доля не занятого рынка потенциальных посетителей кафе быстрого обслуживания которые, имеют возможность воспользоваться его услугами.

Площадь кафе ООО «Орбита - плюс» около 90 кв. метров, из них порядка 22 кв. метров будет занимать кухня по доприготовлению полуфабрикатов доставленных из фабрики школьного питания, около 8 кв. метров раздаточная (касса, барная стойка) и примерно 60 кв. метров сам зал.

Если брать из расчета, что 1 стол с 4 стульями занимает пространство примерно 4 кв. метра, то можно посчитать, что в зале можно будет разместить 60 кв.м./4 кв.м. = 15 столов.

Если брать в среднем, из примера работ других подобных кафе, то средневзвешенное значение количества людей сидящих за одним столом в течение получаса равно 2, а сумма денег которые они приносят в качестве выручки кафе составит 22 рубля. Средняя заполняемость кафе составит около 9 часов. Рассчитаем месячную выручку:

2 чел * 2 = 4 чел./ в час ( с 1 стола);

22 руб. * 2 = 44 руб./в час (с 1 стола);

44 руб./в час * 15 столов * 9 часов = 2970 рублей.

Именно такую сумму, 2970 рублей в день, составит дневная выручка кафе быстрого обслуживания.

Итого в месяц выручка составит: 2970 руб. * 30 = 89100 рублей, годовая выручка – 1069,2 тыс.руб.

С технической точки зрения состав и характеристики оборудования должны иметь следующий вид и параметры:

а) Торговое оборудование (Поставщик ООО “Полиар-НН” г. Нижний Новгород, срок поставки - 20 дней):

- плиты электрические

- печь-гриль;

- сокоохладитель;

- холодильный прилавок;

- холодильный ларь;

- мебель из пластмассы (столы, стулья).

Стоимость: 292 тыс.руб.

б) Парк автотранспорта для перевозок грузов для населения и организаций: автомобили на базе машины Газ-32212 “Газель” горьковского автозавода в количестве 1 шт. Принадлежит ООО «Орбита - плюс».

Расчет стоимости и амортизационных отчислений торгового оборудования произведен в табл. 3.7. Сумма амортизационных отчислений рассчитывается исходя из срока службы оборудования.

Таблица 3.7

Расчет стоимости и амортизационных отчислений торгового оборудования

| Состав торгового оборудования | Стоимость, тыс.руб. | Срок службы, лет | Норма амортизации в % | Амортизационные отчисления, тыс.руб. |

| 1. Плиты микроволновые | 54 | 4 | 25,0 | 13,5 |

| 2. Печь-гриль | 22 | 5 | 20,0 | 4,4 |

| 3. Сокоохладитель | 6 | 3 | 33,0 | 2,0 |

| 4. Холодильный прилавок | 18 | 3 | 33,0 | 6,0 |

| 5. Холодильный ларь | 12 | 3 | 33,0 | 4,0 |

| 6. Мебель | 180 | 3 | 33,0 | 60,0 |

| ИТОГО: | 292 | - | - | 89,9 |

Таким образом на приобретение торгового оборудования потребуется 292 тыс.руб., амортизационные отчисления составят 89,9 тыс.руб.

Процесс производства (оказания услуг общественного питания) заключается в обслуживании посетителей кафе быстрого обслуживания. Обслуживание посетителей осуществляется ежедневно. Распорядок работы кафе быстрого обслуживания 12 часов в сутки со сменой продавцов:

1 смена – 8 часов

2 смена – 6 часа

либо,

1 смена – 7 часов

2 смена – 7 часов

ежедневно, включая выходные и праздничные дни с соответствующим коэффициентом в оплате труда 1,25 и 1,5 против будних дней, соответственно.

Подбор продавцов в количестве 4 и другого персонала будет осуществляться через бюро трудоустройства, методом подачи объявлений в газеты, личные связи. Квалификация не ниже 2-3 категории с опытом работы более 3 лет.

Себестоимость продукции (услуг) - представляет собой стоимостную оценку используемых в процессе производства услуг, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, затрат на реализацию.

Себестоимость доставки продукции (с НДС) складывается из следующих элементов: 1) материальные затраты – подразумевают под собой расходы на покупку полуфабрикатов; 2) затраты на оплату труда; 3) отчисления на социальные нужды; 4) амортизационные отчисления; 5) прочие затраты. Расчет себестоимости по экономическим элементам представлен в табл. 3.8.

Таблица 3.8

Расчет себестоимости продаж планируемого кафе ООО «Орбита – плюс»

| Показатели | Значение показателя, тыс.руб. |

| 1. Материальные затраты | 473,28 |

| 2. Затраты на оплату труда | 286,8 |

| 3. Отчисления на социальные нужды | 102,1 |

| 4. Амортизация | 89,9 |

| 5. Прочие затраты | 30,3 |

| ИТОГО: | 982,08 |

При планировании внедрения новых услуг необходимо знать запас финансовой устойчивости проекта (зону безопасности). С этой целью предварительно все затраты по проекту следует разбить на две группы в зависимости от объема производства и реализации продукции: переменные и постоянные.

Переменные затраты увеличиваются или уменьшаются пропорционально объему производства продукции. Это расходы сырья, материалов, энергии, топлива, зарплаты работников на сдельной форме оплаты труда, отчисления и налоги от зарплаты и выручки и т.д.

Постоянные затраты не зависят от объема производства и реализации продукции. К ним относятся амортизация основных средств и нематериальных активов, суммы выплаченных процентов за кредиты банка, арендная плата, расходы на управление и организацию производства, зарплата персонала предприятия на повременной оплате и др. Постоянные затраты вместе с прибылью составляют маржинальный доход предприятия.

Деление затрат на постоянные и переменные и использование показателя маржинального дохода позволяет рассчитать порог рентабельности, т.е. ту сумму выручки, которая необходима для того, чтобы покрыть все постоянные расходы предприятия. Прибыли при этом не будет, но не будет и убытка. Рентабельность при такой выручке будет равна нулю.

Рассчитывается порог рентабельности отношением суммы постоянных затрат в составе себестоимости реализованной продукции к доле маржинального дохода в выручке.

![]() (3.1)

(3.1)

Если известен порог рентабельности, то нетрудно подсчитать запас финансовой устойчивости (ЗФУ):

![]() (3.2)

(3.2)

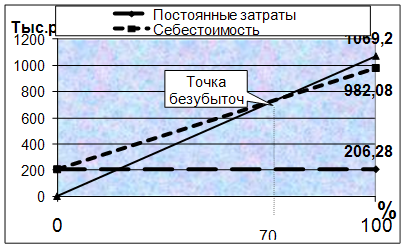

Расчет точки безубыточности (порога рентабельности) и запаса финансовой устойчивости предприятия произведем в табл. 3.9.

Как показывает расчет, нужно реализовать продукции на сумму 751,75 тыс.руб., чтобы покрыть все затраты. При такой выручке рентабельность равна нулю. Фактически выручка составит 1069,2 тыс.руб., что выше порога рентабельности на 317,45 тыс.руб., или на 29,7 %.

Таблица 3.9

Расчет точки безубыточности и запаса финансовой устойчивости закусочной в 2008 году

| Показатели | Значение показателя |

| 1. Выручка от реализации, тыс.руб. | 1069,2 |

| 2. Полная себестоимость, тыс.руб. | 982,08 |

| 3. Переменные затраты, тыс.руб. | 775,8 |

| 4. Постоянные затраты, тыс.руб. | 206,28 |

| 5 Валовая маржа (стр.1 – стр.3) | 293,4 |

| 6. Прибыль, тыс.руб. | 87,12 |

| 7. Коэффициент валовой маржи (стр.5 : стр.1) | 0,2744 |

| 8. Точка безубыточности (стр. 4 : стр.7), тыс.руб. | 751,75 |

| 9. Запас финансовой прочности (стр. 1 – стр.8), тыс.руб. | 317,45 |

| 10. Доля запаса финансовой прочности в выручке от реализации, % | 29,7 |

| 11. Стоимость оборудования, тыс.руб. | 292 |

| 12. Срок окупаемости (стр.11 : стр.6), лет | 3,35 |

| 13. Рентабельность проекта, % | 8,15 |

Это и есть запас финансовой устойчивости. Запас финансовой устойчивости достаточно большой. Выручка еще может уменьшиться на 29,7 % и только тогда рентабельность будет равна нулю. Если же выручка упадет еще ниже, тогда предприятие станет убыточным, будет «проедать» собственный и заемный капитал и обанкротится. Поэтому нужно постоянно следить за запасом финансовой устойчивости, выяснять, насколько близок или далек порог рентабельности, ниже которого не должна опуститься выручка предприятия.

Зависимость этих показателей показана на рисунке 3.6. По оси абсцисс откладывается объем реализации продукции, по оси ординат - постоянные затраты, переменные и прибыль. Пересечение линии выручки и затрат - есть порог рентабельности. В этой точке выручка равна затратам. Выше ее зона прибыли, ниже - зона убытков. Отрезок линии выручки от этой точки до верхней и есть запас финансовой устойчивости.

Рис. 3.6. Определение точки безубыточности и запаса финансовой устойчивости

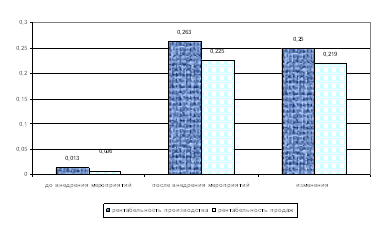

Проведенные анализ и экономическое обоснование предполагаемого кафе быстрого питания показывают, что его организация экономически выгодна. Рентабельность проекта, рассчитываемая как отношение планируемой прибыли к выручке от продаж составит 8,15 %.

Выводы и предложения

В сфере бытового обслуживания гор. Новочебоксарска ООО «Орбита - плюс» занимает видное место. Основной целью создания общества является насыщение потребительского рынка продукцией, товарами и услугами, создание трудовых мест, способствование экономическому развитию региона, осуществление коммерческой деятельности для извлечения прибыли.

Основные виды деятельности: 1) розничная торговля. В нее входят торговля ювелирными изделиями, бытовой радиотехникой, изделиями из кожи и меха, сотовыми телефонами и аксессуары к ним, средствами косметического ухода за кожей; 2) оказание услуг для удовлетворения общественных потребностей: выдача денежных сумм под залог имущества, парикмахерские услуги, услуги солярия, ремонт и изготовление ювелирных изделий; 3) консультационные услуги: консультации в области изделий из золота и серебра (взвешивание, определение пробы), консультации косметолога, консультации при выборе сотового телефона и сопутствующих ему услуг.

Выручка от продажи за анализируемый период обнаруживает устойчивую тенденцию к росту: в целом за 2005 – 2007 гг. рост выручки от продажи составил 1589 тыс. руб. или 22,8 % (с 6978 тыс. руб. до 8567 тыс. руб.). В структуре выручки от продажи товаров, продукции, работ, услуг в 2005 году 57,4 % приходилось на выручку от продажи товаров и 42,6 % - на выручку от оказания услуг. В 2006 году это соотношение изменяется в сторону увеличения доли выручки от продажи товаров на 1,7 %, доля выручки от услуг соответственно снижается на 1,7%. В 2007 году наблюдается дальнейший рост доли выручки от продажи товаров до 63,08 %, что больше уровня 2006 года на 4,7 %. В целом за 2005 – 2007 гг. доля выручки от оказания услуг снижается на 6,4 %, что свидетельствует о коммерциализации деятельности предприятия.

Финансовое состояние предприятия характеризуется как неустойчивое, оно финансирует свою деятельность в основном за счет привлеченных источников финансирования, платежные возможности предприятия низкие, баланс не обладает ни текущей, ни перспективной ликвидностью.

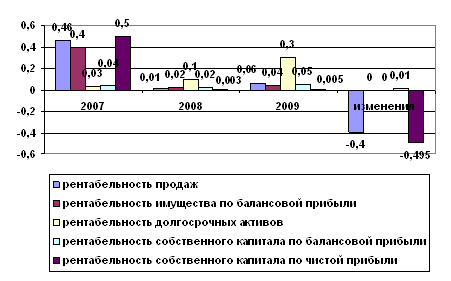

Рентабельность деятельности предприятия была проанализирована на основе следующих групп показателей: рентабельности хозяйственной деятельности; показатели финансовой рентабельности; показатели рентабельности продукции.

Рентабельность капитала составила: в 2005 г. – 11,08 %, в 2006 г. – 11,79 %, в 2007 г. – 17,46 %. Увеличение рентабельности капитала ООО «Орбита - плюс» свидетельствует о повышении эффективности использования капитала предприятия.

Рентабельность основного капитала в 2006 г. по сравнению с 2005 г. снизилась с 38,62 % до 36,89 %, т.е. на 1,72 п.п. Это обусловлено тем, что в 2006 году по сравнению с 2005 годом темпы роста среднегодовой стоимости основного капитала превышали темпы роста чистой прибыли. В 2007 г. по сравнению с 2006 г. показатель увеличился на 16,54 % и составил 53,43 %, в данном случае прибыль увеличивалась более быстрыми темпами, нежели стоимость основного капитала.

Рентабельность оборотных активов за 2005 – 2006 гг. увеличивается с 15,54 % до 17,33 % , т.е. на 1,80 %. В 2007 г. по сравнению с 2006 г. показатель увеличивается на 8,6 % и составил 25,94 %.

Рентабельность собственного капитала также возрастает с 62,91 % в 2005 году до 72,54 % в 2006 году. В 2007 году рентабельность собственного капитала составила 110,16 %. Увеличение обусловлено увеличением чистой прибыли.

Рентабельность заемного капитала в 2006 году по сравнению с 2005 годом увеличивается с 13,45 % до 14,08 %, что обусловлено ростом чистой прибыли на 16,5 % и ростом стоимости заемного капитала на 11,3 %. В 2007 году по сравнению с 2006 годом темп роста стоимости заемного капитала ниже темпов роста чистой прибыли и происходит увеличение рентабельности заемного капитала до 20,75 %.

Рентабельность продаж составила 4,76 % в 2005 г. и увеличилась до уровня 5,09 % в 2006 г., что обусловлено более высокими темпами роста прибыли от продаж по сравнению с выручкой то продаж. В 2007 г. рентабельность продаж по сравнению с 2006 г. увеличилась на 1,68 % и составила 6,77 %. Увеличение рентабельности продаж означает повышение рыночной эффективности деятельности предприятия.

Факторный анализ рентабельности капитала показал, что росту рентабельности капитала предприятия способствовало увеличение рентабельности продаж (повышение рыночной эффективности деятельности предприятия) и снижение коэффициента закрепления оборотных средств (повышение эффективности использования оборотных средств). Увеличение фондоемкости, т.е. снижение фондоотдачи привели к снижению рентабельности капитала предприятия. У ООО «Орбита – плюс» есть резервы повышения рентабельности капитала предприятия за счет повышения эффективности использования основных средств.

Анализ динамики и структуры бытовых услуг, оказываемых ООО «Орбита - плюс» за период 2005 - 2007 гг. позволяет сделать вывод о довольно устойчивой тенденции снижения количества и стоимости оказываемых услуг и возрастании коммерциализации деятельности, что выражается в увеличении стоимости и доли товарооборота магазина в общей сумме выручки от продажи товаров, работ и услуг.

Проведенный анализ динамики и структуры бытовых услуг, оказываемых ООО «Орбита - плюс» показал объективную необходимость развития организации услуг. Для выявления основных требований клиентов к ассортименту и качеству услуг было проведено маркетинговое исследование с помощью анкетирования.

Исходя из данных опроса намечены следующие направления улучшения организации услуг: повышение расценок по приему ювелирных изделий для выдачи ссуды под залог в ломбарде; изменить время работы ломбарда: сделать работу ломбарда ежедневной с 9 часов до 20 часов; сокращение срока оказания услуг, предоставляемых ювелирной мастерской; установление оптимального режима работы парикмахерской; проведение тарифной политики, направленной на снижение цен на услуги предприятия; повышение уровня информированности населения об услугах, оказываемых ООО «Орбита – плюс» путем проведения рекламной компании и обновления наружной рекламы.

К основным направлениям перспективного развития организации услуг помимо расширения ассортимента услуг и повышения их качества, относится расширение сферы деятельности предприятия за счет создания нового подразделения – предприятия общественного питания. Рентабельность проекта, рассчитываемая как отношение планируемой прибыли к выручке от продаж составит 8,15 %.

Список использованной литературы

Ι. Нормативно – правовые материалы:

1. Гражданский кодекс Российской Федерации (ГК РФ) (части первая, вторая и третья) (с изм. и доп. от 20 декабря 2006 г.). // СЗ РФ.1994. № 32. Ст. 3301.

2. Федеральный закон от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» (с изм. и доп. от 18 июля 2006 г.). // СЗ РФ. 2002. № 43. Ст. 4190.

3. Постановление Правительства РФ от 25 июня 2003 г. № 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа». // СЗ РФ. 2003. № 26. Ст. 2664.

4. Постановление Правительства Российской Федерации от 21 декабря 2005 г. № 792 «Об организации проведения учета и анализа финансового состояния стратегических предприятий и организаций и их платежеспособности». // СЗ РФ. 2006. № 12. Ст. 1318.

5. Приказ ФСФО РФ от 23 января 2001 г. № 16 «Об утверждении «Методических указаний по проведению анализа финансового состояния организаций». // Вестник Федеральной службы России по финансовому оздоровлению и банкротству. – 2001. - № 2.

6. Приказ Минэкономразвития РФ от 21 апреля 2006 г. № 104 «Об утверждении Методики проведения Федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций». // СЗ РФ. 2005. № 52. Ст. 5754.ΙΙ. Специальная литература:

7. Басовский Н.А. Финансовый менеджмент. - М. : Инфра-М, 2008. – 240 с.

8. Бочаров В.В. Финансы. – С. – Пб.: Питер, 2007. – 472 с.

9. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2007. – 474 с.

10. Баркова Т.А. Управленческие аспекты анализа финансовых результатов на основе бухгалтерской отчетности организации. // Управленческий учет. – 2006. - № 4.- С. 39 – 42.

11. Бланк И.А. Финансовый менеджмент. – М.: Финансы и статистика, 2007. – 294 с.

12. Васильева Л.С. Финансовый анализ. – М.: КНОРУС, 2008. – 816 с.

13. Володин А.А., Самсонов Н.Ф., Бурмистрова Л.А. Управление финансами (Финансы предприятий). - М. : Инфра-М, 2006. – 504 с.

14. Галицкая С.В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий. - М.: Эксмо, 2008. – 652 с.

15. Головина Т.А. Теоретико-методические аспекты учета и планирования прибыли в деятельности предприятия. // Управленческий учет. – 2006. - № 3.- С. 34 – 36.

16. Григорьева Т.И., Теплова Т.В. Ситуационный финансовый анализ. – М.: ГУ ВШЭ, 2006. – 447 с.

17. Елизаров Ю.Ф. Экономика организаций (предприятий). – М.: Экзамен, 2008. – 495 с.

18. Жилкина А.Н. Управление финансами. Финансовый анализ предприятия. – М.: Инфра - М, 2007. – 332 с.

19. Ильенкова С.Д. Финансовая экономика фирмы. – М.: Финансы и статистика, 2007. – 208 с.

20. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2008. – 424 с.

21. Ковалева А.М. Финансы фирмы. - М. : Инфра-М, 2007. – 522 с.

22. Климова Н.В., Касьянова С.А. Методические подходы по формированию резервов роста прибыли с позиции экономического анализа и бухгалтерского учета. // Экономический анализ: теория и практика. – 2007. - № 16. – С. 22 – 26.

23. Крылов Э.И., Власова В.М., Журавкова И.В. Анализ финансовых результатов, рентабельности и себестоимости продукции.- М.: Финансы и статистика, 2006.- 717 с.

24. Кузнецов Б.Г. Математические методы финансового анализа. – М.: ЮНИТИ, 2006. – 586 с.

25. Ковалев В.В. Финансовый анализ. Методы и процедуры. – М.: РДЛ, 2007. - 294 с.

26. Ливингстон Д.Л. Управление финансами: бизнес-курс. – М.: Омега – Л, 2007. – 408 с.

27. Лукасевич И.Я. Финансовый менеджмент. – М.: ЭКСМО, 2007. – 768 с.

28. Лупей Н.А. Финансы организаций (предприятий). - М. : Дашков и К0, 2007. – 258 с.

29. Любушин Н.П. Анализ финансового состояния организации. – М.: Эксмо, 2007. – 256 с.

30. Липчиу Н.В., Шевченко Ю.С.31. Николаев И. Маржинальный анализ рентабельности. // Консультант. – 2006. - № 5. – С. 20 – 24.

32. Панькина О. Расчет порога рентабельности с помощью двух уравнений. // Двойная запись. – 2005. - № 2. – С. 22 – 24.

33. Пожидаева Т.А. Анализ финансовой отчетности. – М.: КНОРУС, 2007. – 320 с.

34. Пивоваров К.В. Финансово-экономический анализ хозяйственной деятельности коммерческих предприятий. – СПб.: Питер, 2007. – 432 с.

35. Роберт С. Хиггинз. Финансовый анализ: инструменты для принятия бизнес-решений. – М.: Вильямс ИД, 2007. – 464 с.

36. Савицкая Г.В. Анализ хозяйственной деятельности предприятия – Минск: Новое знание, 2007. – 686 с.

37. Турманидзе Т.У. Финансовый анализ хозяйственной деятельности предприятия. – М.: РДЛ, 2007. – 342 с.

38. Хайруллин А.Г. Управление финансовыми результатами деятельности организации. // Экономический анализ: теория и практика. – 2006. - № 10. – С. 38 – 41.

[1] Хайруллин А.Г. Управление финансовыми результатами деятельности организации. // Экономический анализ: теория и практика. – 2006. - № 10. – С. 38 – 41.

[2] Шеремет А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ. – М.: Инфра – М, 2007. – С. 237.

[3] Турманидзе Т.У. Финансовый анализ хозяйственной деятельности предприятия. – М.: РДЛ, 2007. – 342 с.

[4] Крылов Э.И., Власова В.М., Журавкова И.В. Анализ финансовых результатов, рентабельности и себестоимости продукции.- М.: Финансы и статистика, 2006.- С. 41.

[5] Пястолов С.М. Анализ финансово – хозяйственной деятельности предприятия. – М.: ИЦ Академия, 2006. – С. 246.

Похожие работы

... услуги. В современных условиях ставка делается на высокие стандарты качества. Подобную политику легче проводить в рамках одного концерна. 2.2.3. Слияние и поглощение как способ повышения рентабельности предприятия туризма. Конкурентные преимущества реализуются не только в снижении издержек и дифференциации производства, но и в дальнейшем усилении своих позиций на рынке. В недалеком прошлом ...

... макроокружения Значительное воздействие на предприятие оказывают факторы внешней среды (макросреды), под влиянием которых изменениям могут подвергнуться эффективность функционирования предприятия и устойчивость его финансово-хозяйственной деятельности. В целях предотвращения каких-либо негативных последствий для конкретного предприятия, необходимо выявить и определить внешние факторы, имеющие ...

... рыночной экономикой. Она приоритетна, потому, что операции с денежными потоками, обеспечивающие платежеспособность, является существенным признаком состояния предприятия. 1.3 Пути повышения рентабельности Основными способами повышения рентабельности являются следующие: - увеличение суммы прибыли от реализации продукции; - снижение себестоимости товарной продукции. Способы увеличения ...

... с каждым годом. Рост себестоимости вызвало увеличение цен на горюче-смазочные материалы, и предметы и средства труда, которые необходимы для данного производства. 3. Разработка путей повышения рентабельности производства 3.1 Использование факторинга Катализатором бизнеса, как известно, являются деньги. Одним из самых доступных способов получения необходимых средств является факторинг. ...

0 комментариев