Теоретические основы оценки рентабельности предприятия

Экономическое значение и задачи оценки рентабельности предприятия

Методика анализа рентабельности предприятия

Оценка рентабельности деятельности предприятия на примере ООО «Орбита - плюс»

Оценка показателей рентабельности ООО «Орбита - плюс»

Факторный анализ показателей рентабельности предприятия

Основные направления повышения рентабельности деятельности предприятия

Экономическая эффективность мероприятий по повышению рентабельности деятельности ООО «Орбита - плюс»

Навигация

Факторный анализ показателей рентабельности предприятия

Повышение рентабельности на предприятии

111654

знака

21

таблица

9

изображений

2.3 Факторный анализ показателей рентабельности предприятия

Для выявления основных факторов, влияющих на рентабельность деятельности предприятия, используем методику факторного анализа. Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативного показателя.

Для факторного анализа рентабельности продаж, используют следующую формулу:

Rпродаж = (ВР – С – КР - УР) : ВР, (2.1)

где: ВР – выручка от продажи; С – себестоимость продаж;

КР – коммерческие расходы; УР – управленческие расходы.

Рентабельность продаж зависит от себестоимости продаж, а также суммы коммерческих и управленческих расходов. Алгоритм расчета влияния факторов на показатель рентабельности продаж представлен в таблице 2.5

Таблица 2.5

Методика расчета влияния факторов на показатель рентабельности продаж

| ВР | С | КР | УР | Rпродаж = (ВР – С – КР - УР) : ВР |

| Уровень базисный | Уровень базисный | Уровень базисный | Уровень базисный | Rпродаж 1 |

| Уровень отчетный | Уровень базисный | Уровень базисный | Уровень базисный | Rпродаж 2 |

| Уровень отчетный | Уровень отчетный | Уровень базисный | Уровень базисный | Rпродаж 3 |

| Уровень отчетный | Уровень отчетный | Уровень отчетный | Уровень базисный | Rпродаж 4 |

| Уровень отчетный | Уровень отчетный | Уровень отчетный | Уровень отчетный | Rпродаж 5 |

Изменение рентабельности продаж за счет:

1) выручки от продаж Rпродаж 2 – Rпродаж 1

2) себестоимости продаж Rпродаж 3 – Rпродаж 2

3) коммерческих расходов Rпродаж 4 – Rпродаж 3

4) управленческих расходов Rпродаж 5 – Rпродаж 4

Исходные данные для факторного анализа рентабельности продаж ООО «Орбита - плюс» за 2005 – 2007 гг. представлены в табл. 2.6.

Таблица 2.6

Исходные данные для факторного анализа рентабельности продаж в ООО «Орбита – плюс» за 2005 – 2007 гг.

| Показатели | Годы | Изменение (+,-) | |||

| 2005 | 2006 | 2007 | 2006 г. к 2005 г. | 2007 г. к 2006 г. | |

| Выручка от продажи товаров, работ, услуг, тыс. руб. | 6978 | 7431 | 8567 | +453 | +1136 |

| Себестоимость проданных товаров, работ, услуг, тыс. руб. | 3657 | 3987 | 5025 | +330 | +1038 |

| Коммерческие расходы, тыс. руб. | 2989 | 3066 | 2962 | +77 | -104 |

| Прибыль от продаж, тыс. руб. | 332 | 378 | 580 | +46 | +202 |

| Рентабельность продаж, % | 4,76 | 5,09 | 6,77 | +0,33 | +1,68 |

В нашем случае управленческие и коммерческие расходы отсутствуют, поэтому формула для факторного анализа имеет вид:

Rпродаж = (ВР – С - КР) : ВР. (2.2)

Расчет влияния факторов произведем способом цепных подстановок, обозначив индексом «0» - данные базисного периода (2005 г.), индексом «1» - данные отчетного периода (2007 г.).

Rпродаж0 = (ВР0 – С0 - КР0) : ВР0 =

= (6978 – 3657 – 2989) : 6978 = 4,76 %;

Rпродаж1усл. = (ВР1 – С0 - КР0) : ВР1 =

= (8567 – 3657 – 2989) : 8567 = 22,42 %;

Rпродаж2усл. = (ВР1 – С1 - КР0) : ВР1 =

= (8567 – 5025 – 2989) : 8567 = 6,46 %;

Rпродаж1 = (ВР1 – С1 - КР0) : ВР1 =

- (8567 – 5025 – 2962) : 8567 = 6,77 %;

Δ Rпродаж (ВР) = Rпродаж1усл. - Rпродаж0 = 22,42 % - 4,76 % = + 17,66 %;

Δ Rпродаж (С) = Rпродаж2усл. - Rпродаж1усл. = 6,46 % - 22,42 % = - 15,96 %;

Δ Rпродаж (КР) = Rпродаж1 - Rпродаж2усл. = 6,77 % - 6,46 % = +0,31 %.

В 2006 году по сравнению с 2005 годом рентабельность продаж увеличилась на 2,01 % за счет факторов:

- увеличение выручки от продаж +17,66 %

- увеличение себестоимости продаж - 15,96 %

- снижение коммерческих расходов +0,31 %

Итого: +2,01 %

На эффективность использования капитала предприятия (основного и оборотного) оказывают влияние такие факторы, как эффективность использования основного капитала (фондоемкость – показатель, обратный фондоотдаче) и эффективность использования оборотного капитала (коэффициент закрепления – показатель, обратный коэффициенту оборачиваемости оборотных средств).

Для анализа рентабельности капитала предприятия, исчисляемой как отношение чистой прибыли к сумме среднегодовой стоимости внеоборотных и оборотных активов предприятия, используем следующую факторную модель:

R = P : (F + E) = P/N : (F/N + E/N) = Rпродаж :

(ФЕ + КЗ), (2.2)

где Р – прибыль от продаж;

F – среднегодовая стоимость внеоборотных активов;

E - среднегодовая стоимость оборотных активов;

P/N = Rпродаж - рентабельность продаж;

F/N = ФЕ - фондоемкость ( показатель, обратный фондоотдаче);

E/N = КЗ – коэффициент закрепления (показатель, обратный коэффициенту оборачиваемости оборотных средств).

Методика расчета влияния факторов на показатель рентабельности капитала представлена в табл. 2.7.

Таблица 2.7

Методика расчета влияния факторов на показатель рентабельности капитала

| Rпродаж | КЗ | ФЕ | R = Rпродаж : (КЗ + ФЕ) |

| Уровень базисный | Уровень базисный | Уровень базисный | Rкапитала 1 |

| Уровень отчетный | Уровень базисный | Уровень базисный | Rкапитала 2 |

| Уровень отчетный | Уровень отчетный | Уровень базисный | Rкапитала 3 |

| Уровень отчетный | Уровень отчетный | Уровень отчетный | Rкапитала 4 |

| Изменение рентабельности капитала за счет: | |||

| 1) рентабельности продаж Rкапитала 2 – Rкапитала 1 | |||

| 2) коэффициента закрепления Rкапитала 3 – Rкапитала 2 | |||

| 3) фондоемкости Rкапитала 4 – Rкапитала | |||

Постепенно заменяя уровень предыдущего периода каждого фактора на уровень отчетного периода можно определить, на сколько изменился уровень рентабельности капитала предприятия за счет эффективности использования основного капитала (фондоемкость), за счет эффективности использования оборотного капитала, а также за счет рыночной эффективности деятельности предприятия ( рентабельность продаж).

Данные для факторного анализа капитала ООО «Орбита - плюс» за 2005 – 2007 гг. представим в табл. 2.8.

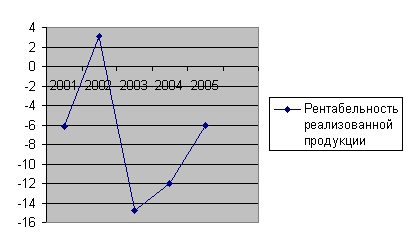

Из данных табл. 2.8 следует, что рентабельность капитала предприятия (рассчитанная по показателю прибыли от продаж) увеличилась с 17,35 % в 2005 г. до 18,05 % в 2006 г., увеличение составило 0,7 %. Также наблюдается увеличение фондоемкости с 0,079 руб. до 0,090 руб. ( снижение фондоотдачи) и снижение коэффициента закрепления оборотных средств с 0,196 до 0,192 (увеличение коэффициента оборачиваемости оборотных средств).

Таблица 2.8

Исходные данные для факторного анализа рентабельности капитала ООО «Орбита - плюс» за 2005 – 2007 гг.

| Показатели | Годы | Изменение (+,-) | |||

| 2005 | 2006 | 2007 | 2006 г. к 2005 г. | 2007 г. к 2006 г. | |

| 1. Выручка от продажи продукции, товаров, работ, услуг, тыс. руб. | 6978 | 7431 | 8567 | +453 | +1136 |

| 2. Прибыль от продаж, тыс. руб. | 332 | 378 | 580 | +46 | +202 |

| 3. Среднегодовая стоимость оборотных активов, тыс. руб. | 1364,5 | 1425 | 1546 | +60,5 | +121 |

| 4. Среднегодовая стоимость капитала предприятия, тыс. руб. | 1913,5 | 2094,5 | 2296,5 | +181 | +202 |

| 5. Среднегодовая стоимость основного капитала, тыс. руб. | 549 | 669,5 | 750,5 | +120,5 | +81,0 |

| 6. Рентабельность продаж, % | 4,76 | 5,09 | 6,77 | +0,33 | +1,68 |

| 7. Фондоемкость, руб. | 0,079 | 0,090 | 0,088 | +0,011 | -0,002 |

| 8. Коэффициент закрепления оборотных средств | 0,196 | 0,192 | 0,180 | -0,004 | -0,011 |

| 9. Рентабельность капитала предприятия, рассчитанная по показателю прибыли от продаж, % | 17,35 | 18,05 | 25,26 | +0,70 | +7,21 |

В 2007 году по сравнению с 2006 годом рентабельность капитала предприятия (рассчитанная по показателю прибыли от продаж) увеличилась с 18,05 % до 25,26 %, увеличение составило 0,7 %. Наблюдается снижение фондоемкости с 0,090 руб. до 0,088 руб. (снижение фондоотдачи) и снижение коэффициента закрепления оборотных средств с 0,192 до 0,180 (увеличение коэффициента оборачиваемости оборотных средств).

В целом за 2005 – 2007 гг. рентабельность капитала предприятия увеличилась с 17,35 % до 25,26 %, т.е. на 7,91 %.

Расчет влияния факторов на показатель рентабельности капитала предприятия за 2005 – 2007 гг. произведем в табл. 2.9, используя алгоритм расчета, представленный в табл. 2.9.

Таблица 2.9

Расчет влияния факторов на показатель рентабельности капитала ООО «Орбита - плюс» за 2005 – 2007 гг.

| Rпродаж | КЗ | ФЕ | R = Rпродаж : (КЗ + ФЕ) |

| 0,0476 | 0,196 | 0,079 | 17,35 |

| 0,0677 | 0,196 | 0,079 | 24,62 |

| 0,0677 | 0,180 | 0,079 | 26,14 |

| 0,0677 | 0,180 | 0,088 | 25,26 |

Увеличение рентабельности капитала на 0,70 % произошло за счет:

1) рентабельности продаж 24,62 – 17,35 = + 7,27

2) коэффициента закрепления 26,14 – 24,62 = +1,52

3) фондоемкости 25,26 – 26,14 = - 0,88

Итого: + 7,91 %

Из произведенных расчетов следует, что росту рентабельности капитала предприятия способствовало увеличение рентабельности продаж (повышение рыночной эффективности деятельности предприятия) и снижение коэффициента закрепления оборотных средств (повышение эффективности использования оборотных средств). Увеличение фондоемкости, т.е. снижение фондоотдачи привели к снижению рентабельности капитала предприятия. У ООО «Орбита – плюс» есть резервы повышения рентабельности капитала предприятия за счет повышения эффективности использования основных средств.

Взаимосвязь между показателями рентабельности оборотного капитала и его оборачиваемости выражается следующим образом:

Роб = Коб ´ Рпр,

где: Роб - рентабельность оборотных активов;

Коб – коэффициент оборачиваемости оборотных активов;

Рпр – рентабельность продаж (отношение чистой прибыли к выручке от продаж).

Произведем факторный анализ рентабельности оборотного капитала, представив данные в табл. 2.10.

Таблица 2.10

Исходные данные для факторного анализа рентабельности оборотного капитала ООО «Орбита - плюс» за 2005 – 2007 гг.

| Показатели | Годы | Изменение (+,-) | |||

| 2005 | 2006 | 2007 | 2006 г. к 2005 г. | 2007 г. к 2006 г. | |

| Рентабельность оборотного капитала, % | 15,54 | 17,33 | 25,94 | +1,80 | +8,60 |

| Коэффициент оборачиваемости оборотных средств | 5,11 | 5,21 | 5,54 | +0,1 | +0,33 |

| Выручка от продаж, тыс. руб. | 6978 | 7431 | 8567 | +453 | +1136 |

| Чистая прибыль, тыс. руб. | 212 | 247 | 401 | +35 | +154 |

| Рентабельность продаж, % | 3,04 | 3,32 | 4,68 | +0,28 | + 1,36 |

Расчет влияния факторов произведем способом абсолютных разниц:

DРоб (Коб ) = (Коб1 - Коб0 ) ´ Рпр0 = (5,21 – 5,11) ´ 3,04 = + 0,341;

DРоб (Рпр ) = Коб1 ´ (Рпр1 – Рпр0) = 5,21 ´ (3,32 – 3,04) = + 1,459.

Увеличение рентабельности оборотных активов в 2006 г. по сравнению с 2005 г. на 1,80 % произошло под влиянием факторов:

а) увеличение коэффициента оборачиваемости -0,341 %

б) увеличение рентабельности продаж + 1,459 %

Итого: + 1,80 %

В 2007 году по сравнению с 2006 годом рентабельность оборотного капитала снижается на 8,60 %.

DРоб (Коб ) = (Коб1 - Коб0 ) ´ Рпр0 = (5,54 – 5,21) ´ 3,32 = + 1,0656;

DРоб (Рпр ) = Коб1 ´ (Рпр1 – Рпр0) = 5,54 ´ ( 4,68 – 3,32) = + 7,5344.

Увеличение рентабельности оборотных активов в 2007 г. по сравнению с 2006 г. на 8,60 % произошло под влиянием факторов:

а) увеличение коэффициента оборачиваемости + 1,0656 %

б) увеличение рентабельности продаж + 7,5344 %

Итого: + 8,60 %

Таким образом, проведенный факторный анализ показателей рентабельности позволяет сделать вывод о том, что у предприятия есть резервы увеличения рентабельности. Рентабельность продаж можно повысить за счет снижения себестоимости. Снижению рентабельности капитала предприятия способствовало снижение эффективности использования основного капитала предприятия (рост фондоёмкости – снижение фондоотдачи). Увеличению рентабельности оборотных активов будет способствовать ускорение оборачиваемости оборотного капитала.

Похожие работы

... услуги. В современных условиях ставка делается на высокие стандарты качества. Подобную политику легче проводить в рамках одного концерна. 2.2.3. Слияние и поглощение как способ повышения рентабельности предприятия туризма. Конкурентные преимущества реализуются не только в снижении издержек и дифференциации производства, но и в дальнейшем усилении своих позиций на рынке. В недалеком прошлом ...

... макроокружения Значительное воздействие на предприятие оказывают факторы внешней среды (макросреды), под влиянием которых изменениям могут подвергнуться эффективность функционирования предприятия и устойчивость его финансово-хозяйственной деятельности. В целях предотвращения каких-либо негативных последствий для конкретного предприятия, необходимо выявить и определить внешние факторы, имеющие ...

... рыночной экономикой. Она приоритетна, потому, что операции с денежными потоками, обеспечивающие платежеспособность, является существенным признаком состояния предприятия. 1.3 Пути повышения рентабельности Основными способами повышения рентабельности являются следующие: - увеличение суммы прибыли от реализации продукции; - снижение себестоимости товарной продукции. Способы увеличения ...

... с каждым годом. Рост себестоимости вызвало увеличение цен на горюче-смазочные материалы, и предметы и средства труда, которые необходимы для данного производства. 3. Разработка путей повышения рентабельности производства 3.1 Использование факторинга Катализатором бизнеса, как известно, являются деньги. Одним из самых доступных способов получения необходимых средств является факторинг. ...

0 комментариев