Трудовые ресурсы в системе производственных ресурсов народного хозяйства и методы определения трудообеспеченности

Система показателей использования трудовых ресурсов

Показатели эффективности использования трудовых ресурсов и факторы на них влияющие

Состояние проблемы трудообеспеченности и эффективного использования трудовых ресурсов в народном хозяйстве

Навигация

Трудовые ресурсы в системе производственных ресурсов народного хозяйства и методы определения трудообеспеченности

Повышение экономической эффективности трудовых ресурсов

51552

знака

17

таблиц

0

изображений

1.2. Трудовые ресурсы в системе производственных ресурсов народного хозяйства и методы определения трудообеспеченности

Большинство исследователей под ресурсами производства понимают совокупность тех природных, социальных и духовных сил, которые могут быть использованы в процессе создания товаров, услуг и иных ценностей. При этом, природные, материальные и трудовые ресурсы называют базовыми, так как они присущи любому типу производства, а финансовые ресурсы по причине их более позднего возникновения и принадлежности к рыночному типу экономических отношений называют производными.

Факторы производства – это экономическая категория, обозначающая уже реально вовлеченные в процесс производства ресурсы [14, 177]. Каждый фактор производства способен принести своему владельцу соответствующий доход.

Как правило, производство осуществляется в условиях ограниченности ресурсов и ограниченных возможностей. При этом экономическая организация производства возникает только тогда, когда участники производства исходят из принципа экономической целесообразности.

Осуществляя предпринимательскую деятельность, хозяйствующие субъекты должны оценить ресурсы, имеющиеся у них в наличии, выбрать наиболее приоритетные направления расходования ресурсов и проанализировать возможности привлечения ресурсов со стороны. Экономический аспект проблемы выбора заключается в выяснении: какой вариант использования ограниченных ресурсов обеспечит максимум доходности.

В настоящее время известны и используются три метода расчёта трудообеспеченности предприятия.

1) Определение трудовых ресурсов путём корректировки базовой численности:

|

где Чпл - планируемая численность работников, чел.; Чб - базовая численность работников, чел.; Кv– коэффициент роста объёма производства, доли единиц; Эч – экономия численности, чел.

2) Определение трудообеспеченности на основании трудоёмкости выполнения производственной программы.

|

Чпл = tп.б. / Фб * Кв.н.

tп.б. – полная трудоёмкость производственной программы, рассчитанная на основании базовой трудоёмкости (включает в себя технологическую трудоёмкость, трудоёмкость обслуживания и трудоёмкость управления); Фб - эффективный фонд времени работы одного работника; Кв.н. – коэффициент выполнения норм выработки.

б) Расчет численности по категориям работающих:

|

Чпл = tбтехн / Фб * Кбв.н. + tбобсл / Фб * Кбв.н. + Чбсл ± Эч,

где tбтехн – технологическая трудоёмкость производственной программы планового периода, рассчитанная на основании нормативной трудоёмкости базисного периода; tбобсл - трудоёмкость обслуживания производства в базисном периоде; Кбв.н. – коэффициент выполнения норм выработки в базовом периоде; Чбсл – численность служащих базисного периода.

|

Чпл = tптехн / Фпл * Кбв.н. + tпобсл / Фпл * Кбв.н. + Чбсл

где tптехн - техническая трудоёмкость произведённой программы планового периода, рассчитанная на основании плановой нормативной трудоёмкости и плановой производственной программы; tпобсл – трудоёмкость обслуживания производства в плановом периоде, рассчитанная на основании плановой трудоёмкости и планируемой производственной программы;Фпл – эффективный фонд времени работы одного работника в плановом периоде.

3) Планирование на основании производительности или выработки:

|

Vпл – объём производства в плановом периоде (в стоймостном или натуральном выражении); Впл – выработка оного работника в год, рассчитанная в тех же показателях планового периода.

Метод расчета по нормативам типовых структур управления применяется для определения потребности в служащих и учитывается при разработке штатного расписания предприятия.

Баланс рабочего времени позволяет получить представление об эффективности использования рабочего времени на предприятии. Базовой единицей для его составления служат нормо-часы. Баланс рабочего времени состоит из двух частей. В первой части отражаются ресурсы труда:

1) указывается численность рабочих (человек);

2) приводится эффективный фонд рабочего времени одного среднесписочного рабочего в год (в часах), отдельно или в том числе может указываться численность рабочих-сдельщиков;

3) рассчитывается эффективный фонд труда путем умножения численности рабочих на годовой эффективный фонд рабочего времени одного среднесписочного рабочего (нормо-часы).

Во второй части показывается использование ресурсов труда. В этой части, как правило, выделяются следующие направления:

1) затраты труда (в нормо-часах), осуществленные на выпуск качественной и комплектной продукции;

2) затраты труда на бракованную продукцию;

3) затраты труда, связанные с отклонениями от нормальных условий работы;

4) затраты труда на выполнение работ, не предусмотренных производственной программой;

5) потери труда, связанные с организационно-техническими неполадками и нарушениями трудовой дисциплины, и т.д.

Баланс рабочих мест и численности работников составляется для установления наличия излишних или незанятых рабочих мест, которые влияют на соотношение труда и основного капитала и, соответственно, на уровень эффективности использования данных факторов производства.

Плановый баланс рабочего времени предназначен для определения полезного (явочного) фонда рабочего времени совокупного работника, а также одного работника и одного рабочего промышленно-производственного персонала, в том числе по отдельным структурным подразделениям. Он представляет собой сумму всех явок и неявок на работу в пределах календарного фонда времени (год, квартал, месяц) и составляется в такой последовательности.

Расчет планового баланса рабочего времени начинают с определения полезного (явочного) фонда рабочего времени одного работника в днях. Для этого рассчитывают календарный и номинальный фонды рабочего времени, а также дни неявок на работу по различным причинам.

Календарный фонд рабочего времени может быть годовым, квартальным и месячным. Годовой календарный фонд определяется количеством дней в году (365 или 366 дней), квартальный — количеством дней в квартале (90, 91 или 92 дня), месячный — количеством дней в планируемом месяце (28, 29, 30 или 31 день).

Планом предусматриваются законодательно установленные причины неявок на работу. Среди них:

1) очередные или дополнительные отпуска, продолжительность которых определяется законодательством, коллективным договором или контрактом с учетом условий труда, возраста работника и других факторов;

2) отпуск по беременности и родам;

3) отпуск по учебе;

4) неявки по болезни;

5) неявки, разрешенные законом.

Похожие работы

... с повышением уровня рентабельности производства повышается уровень рентабельности продаж: с 0.1% в 2006 году до 15,1% в 2008 году. 3. Резервы повышения экономической эффективности производства молока в СПК «Фрунзенском» 3.1 Оплата труда от валового дохода Основной целью предприятия, работающего в условиях рыночной экономики, является производство и реализация конкурентоспособной продукции ...

... Сданные в бухгалтерию инвентаризационные описи должны тщательно проверяться и затем после проверки выводится результат инвентаризации. 4. Применение методов управления запасами в целях повышения экономической эффективности системы материально-технического снабжения предприятия 4.1 Регулирование параметров логистической концепции «точно в срок» на основе методов оценки надежности процесса ...

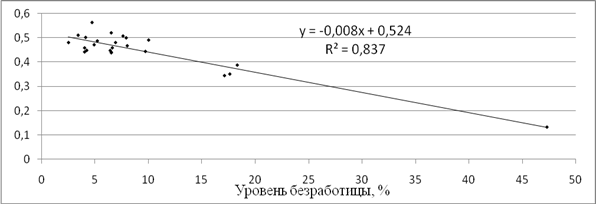

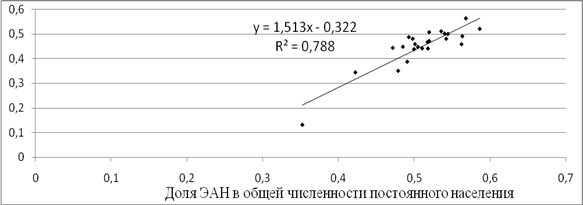

... отношением общей численности безработных к численности экономически активного населения: . Коэффициент (уровень) зарегистрированной безработицы – отношение численности зарегистрированных безработных к численности экономически активного населения: . II. Статистико-экономический анализ трудовых ресурсов Российской Федерации 2.1 Выборочный метод анализа. Выборочное наблюдение — это такой ...

... производство непосредственно осуществляется в его первичном звене - предприятии, то с наибольшей полнотой следует рассматривать все аспекты его экономической эффективности. Проблема повышения экономической эффективности сельскохозяйственного производства, в том числе и в животноводстве, составляет решение двух взаимосвязанных групп задач: с одной стороны, рост результативных показателей ...

0 комментариев