Критерии, показатели, характеризующие состояние производственно - хозяйственной деятельности

История создания предприятия

Характеристика выпускаемой продукции

Структура управления предприятием

Анализ технико-экономических показателей работы предприятия

Анализ объемов производства

Анализ прибыли и рентабельности производства

Анализ финансового состояния

Анализ производственно - хозяйственной деятельности

Мероприятия по повышению эффективности производственно-хозяйственной деятельности предприятия

Вопросы повышения финансовой устойчивости производственно-хозяйственной деятельности предприятия

Организационные вопросы повышения эффективности производственно-хозяйственной деятельности

Совершенствование технических факторов производственного процесса

Последовательность основных операций изготовления печатных плат химическим печатным методом

Повышение эффективности производственно-хозяйственной деятельности за счет оптимизации условий труда

Пути оптимизации условий труда за счет снижения влажности

Навигация

Анализ объемов производства

Повышение эффективности производственно-хозяйственной деятельности на предприятии (на примере ОАО "Смолевичский молочный завод")

190692

знака

44

таблицы

14

изображений

2.2.2 Анализ объемов производства

Задачами экономического анализа объема производства продукции на предприятии являются:

— оценка динамики объема продукции;

— проверка плановых показателей, их реальность;

— разработка важнейших мероприятий по использованию внутрихозяйственных ресурсов для повышения темпов прироста продукции, улучшения ее ассортимента и качества.

В ходе анализа динамики объемов производства продукции можно использовать как натуральные, так и стоимостные показатели. Однако, ОАО «Смолевичский молочный завод» имеет широкую номенклатуру выпускаемой продукции, поэтому применение натуральных показателей не оправдано.

Темпы роста объема производства продукции, непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Анализ темпов производства продукции на ОАО «Смолевичский молочный завод» начинается с изучения динамики выпуска продукции, расчета базисных и цепных темпов роста и прироста (см. таблицу 2.4).

Базисные темпы роста определяются отношением каждого следующего уровня к первому году динамического ряда (2006 г.), а цепные - к предыдущему.

Таблица 2.4 - Объемы производства молочной продукции за 2006-2008 гг.

| Год | Объем производства, млн. р. | Темпы роста, % | |

| 2006 | 17,24 | 100,00 | 100,00 |

| 2007 | 19,46 | 112,80 | 112,80 |

| 2008 | 22,71 | 131,70 | 116,70 |

Из таблицы 2.4 видно, что за три года объем производства молочной продукции вырос на 31,7 %.

Среднегодовой темп роста (прироста) выпуска продукции можно рассчитать по среднегеометрической:

Твп = √1,0 ∙ 1,128 ∙ 1,167 = √1,317 = 114,8%.

Тпр = 114,8 - 100 = 14,8%.

Таким образом, среднегодовой темп прироста выпуска молочной продукции на ОАО «Смолевичский молочный завод» составил 14,8%.

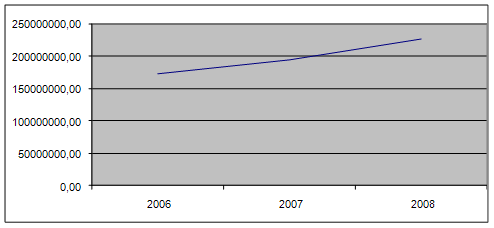

Для большей наглядности динамика производства изображена на рисунке 2.5.

Рисунок 2.5 - Динамика производства молочной продукции

Рост производства продукции ОАО «Смолевичский молочный завод» был достигнут за счет увеличения объема выпуска молочной продукции, освоенной в 2007 году: полутвердые сыры, твердые сыры за счет освоения в 2008 году производства йогуртов.

2.2.3 Анализ себестоимости продукции

Одним из основных факторов формирования прибыли является себестоимость реализованной продукции. Если она за отчетный период повысилась, то при остальных равных условиях размер прибыли за этот период обязательно уменьшится за счет этого фактора на такую же величину. Между размерами величины прибыли и себестоимости существует обратная функциональная зависимость. Чем меньше себестоимость, тем больше прибыль, и наоборот. Это видно из формулы исчисления размера прибыли (П), где себестоимость (С) вычитается из выручки от реализации (РП): П = РП - С. Себестоимость является одной из составных частей хозяйственной деятельности и соответственно одним из важнейших элементов этого объекта управления. Анализ, выполняя одну из основных управленческих функций, входит в управляющую подсистему, и недостаточное его функционирование в этом звене приводит к снижению эффективности системы управления себестоимостью в целом.

В себестоимости находят выражение все затраты предприятия, связанные с производством и реализацией продукции. Ее показатели отражают степень использования материальных, трудовых и финансовых ресурсов, качество работы отдельных работников и руководства в целом.

Основными задачами анализа себестоимости продукции являются:

— выявление резервов снижения затрат на производство и реализацию

продукции;

— объективная оценка выполнения плана по себестоимости и ее изменения относительно прошлых отчетных периодов, а также соблюдения действующего законодательства, договорной и финансовой дисциплин;

— обеспечение центров ответственности по затратам необходимой аналитической информацией для оперативного управления формированием себестоимости продукции;

— содействие выработке оптимальной величины плановых затрат, плановых и нормативных калькуляций на отдельные изделия и виды продукции.

Характер этих задач свидетельствует о большой практической значимости анализа себестоимости продукции в хозяйственной деятельности предприятия. Анализ себестоимости продукции позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции. Объектами анализа являются следующие показатели: полная себестоимость товарной продукции в целом и по ее элементам затрат; отдельные элементы и статьи затрат (см. таблицу 2.5)

Данные таблицы 2.5 свидетельствуют о том, что значительную долю затрат в 2006 г., в 2007 и в 2008 г. составляют материальные затраты. Они занимают более 75% от общей суммы затрат, но их доля сокращается в 2007 г. по сравнению с 2006 г. на 0,6%; а в 2008 г. по сравнению с 2007 г. уменьшились на 1,3%.

Важнейшим фактором снижения себестоимости продукции предприятия является сокращение материальных затрат. Из таблицы видно, что сокращение материальных затрат происходит, однако поиск резервов по сокращению этих расходов остается актуальной проблемой для ОАО «Смолевичский молочный завод».

Таблица 2.5 - Состав и структура затрат на производство продукции за 2006-2008 гг.

| Элементы затрат | 2006 | 2007 | Отклонение 2006 от 2007 | 2008 | Отклонение 2008 от 2007 | |||||

| В тек. ценах млн. р. | Уд. вес, % | В тек. ценах. млн.р. | Уд. вес, % | В тек. ценах. млн.р. | Уд. вес, % | В тек. ценах. млн.р. | Уд. вес, % | В тек. ценах млн.р. | Уд. вес, % | |

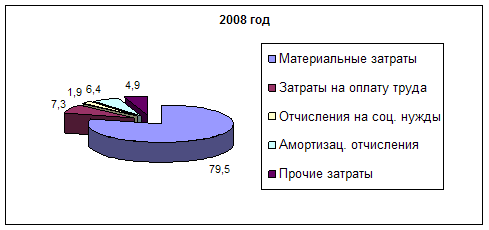

| Мат. затраты | 16001 | 81,4 | 17895 | 80,8 | 1894 | -0,6 | 19738,1 | 79,5 | 1843,1 | -1,3 |

| Затраты на оплату труда | 1241 | 6,3 | 1529,2 | 6,9 | 287 | 0,6 | 1820,1 | 7,3 | 290,9 | 0,5 |

| Отчисления на соц. нужды | 305,8 | 1,6 | 404,8 | 1,8 | 99,0 | 0,2 | 481,8 | 1,9 | 77,0 | 0,1 |

| Амортизационные отчисления | 1035 | 5,3 | 1123,0 | 5,1 | 88,0 | -0,2 | 1568,0 | 6,4 | 445,0 | 1,3 |

| Прочие затраты | 1081 | 5,4 | 1188,0 | 5,4 | 106 | 0,0 | 1205,0 | 4,9 | 17,0 | -0,5 |

| Итого затраты на производство, в том числе: | 19665 | 100 | 22140 | 100 | 2475 | - | 24813,0 | 100,0 | 2673,0 | - |

| Переменные затраты | 15345 | 78,0 | 17092 | 77,2 | 1747 | -0,8 | 19602,3 | 79,0 | 2510,2 | 1,8 |

| Постоянные затраты | 4320 | 22,0 | 5047,9 | 22,8 | 728 | 0,8 | 5210,7 | 21,0 | 162,8 | -1,8 |

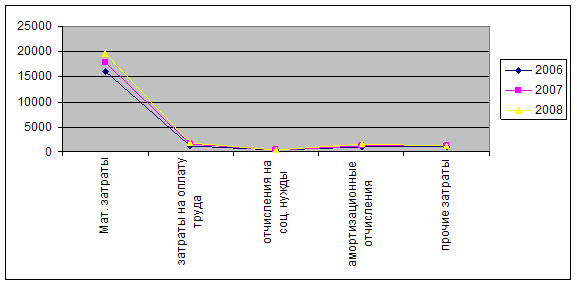

Рисунок 2.6 - Изменение затрат по элементам в 2006-2008 гг.

За рассматриваемый период удельный вес материальных затрат снизился. Это связано с использованием новых технологий.

Также в 2007 г. по сравнению с 2006 г. снизилась доля амортизационных отчислений - 0,2%, что говорит о повышении фондоотдачи, но в 2008 г. мы наблюдаем ее повышение.

Снижение прочих затрат вызвано изменением их структуры: уменьшением доли процентов за кредиты банка, арендной платы и др.

Таким образом, повышение общей суммы затрат было вызвано повышением в абсолютном выражении суммы каждого элемента затрат.

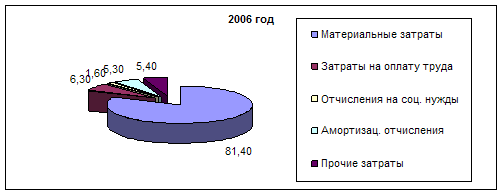

Рисунок 2.7 - Структура затрат на производство продукции в 2006 г.

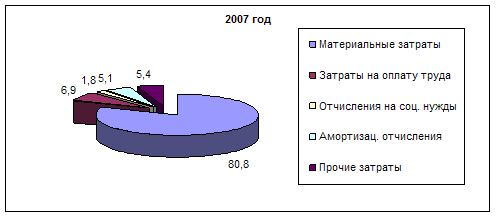

Рисунок 2.8 - Структура затрат на производство продукции в 2007 г.

Рисунок 2.9 - Структура затрат на производство продукции в 2008 г.

Структуру затрат наглядно иллюстрируют рисунки 1,2,3 по данным таблицы.

Анализ данных показывает, что произошло улучшение структуры затрат на производство, что вызвано снижением удельного веса материальных затрат, при этом объем произведенной продукции лишь увеличивается. Основными же причинами роста общей себестоимости могут быть изменения в уровне переменных затрат на единицу продукции, а также в сумме постоянных расходов. Формирование себестоимости (Сб общ) можно представить в виде следующей факторной модели:

Сб общ =∑ (N ∙ И пер)+И пос, (2.1)

где N - объем произведенной (выпущенной) продукции;

И пер - переменные затраты на единицу продукции;

И пос - общая величина постоянных затрат.

Для определения влияния факторов используем методику факторного анализа (способ цепных подстановок). Необходимо установить результативный показатель - себестоимость продукции, рассчитанный при различных условиях:

— общая себестоимость в 2007 году

Сб общ 1 =∑ (N2007 ∙И пер2007)+И пос2007; (2.2)

— себестоимость 2006 года, пересчитанная на фактический объем производства в 2007 году при структуре 2006 года:

Сб общ 2 =∑ (N2007 ∙ И пер 2007) ∙ К вп+И пос 2007; (2.3)

— уровень себестоимости в 2006 году на фактический выпуск в 2007 году:

Сб общ 3 =∑ (N2008∙ И пер 2007)+И пос 2007; (2.4)

— себестоимость фактическая в 2008 году при уровне постоянных затрат в 2007 году:

Сб общ 4=∑ (N2008 ∙ И пер 2008)+И пос 2007; (2.5)

— общая себестоимость фактически в 2008 году:

Сб общ 5=∑ (N2008 ∙ И пер 2008)+И пос 2008. (2.6)

Данные для определения вышеназванных показателей представлены в таблице 2.6.

Таблица 2.6 – Данные за 2007 год для факторного анализа общей себестоимости

| Наименование продукции | Выпуск продукции в 2007г., т | Переменные затраты на тонну продукции 2007 г., млн р. | Всего переменные затраты в 2007 г., млн р. | Всего постоянные затраты в 2007 г., млн р. |

| Молочная продукция | 19727,7 | 0,9 | 17092,1 | 5047,9 |

Данные за 2008 гг для факторного анализа общей себестоимости приведены в таблице 2.7.

Таблица 2.7 – Данные за 2008 г. для факторного анализа общей себестоимости

| Наименование продукции | Выпуск продукции в 2008г., т | Переменные затраты на тонну продукции 2008 г., млн р. | Всего переменные затраты в 2008 г., млн р. | Всего постоянные затраты в 2008 г., млн р. |

| Молочная продукция | 25308,1 | 0,8 | 19602,3 | 5210,7 |

На основании данных таблицы определим показатель общей себестоимости.

Таблица 2.8 - Общая себестоимость

| Показатели | Расчет | Сумма, млн. р. |

| Общая себестоимость в 2007 г. | 17092,08+5047,9 | 22139,9 |

| Себестоимость в 2007 г. пересчитанная на фактический объем производства в 2008 году при структуре 2007 года | 17092,08∙1,198+5047,9 | 25524,2 |

| Уровень себестоимости 2007 г. при фактическом выпуске в 2008 г. | 21926,9+5047,9 | 26974,8 |

| Себестоимость фактическая в 2008 г. и уровне постоянных затрат в 2007 г. | 19602,27+5047,9 | 24650,2 |

| Общая себестоимость фактически в 2008 г. | 19602,27+5210,73 | 24813 |

Последовательно сравнивая между собой показатели таблицы, получим величину влияния факторов на изменение общей суммы затрат.

Общее изменение себестоимости составило 2673,02 млн. р. (24813-22139,98) в том числе:

— за счет изменения в объеме произведенной продукции себестоимость выросла на 3384,22 млн. р. (25524,2-22139,98);

— за счет изменения структуры произведенной продукции себестоимость увеличилась на 1450,6 млн. р. (26974,8-25524,2);

— за счет изменения переменных затрат единицы продукции себестоимость уменьшилась на 2324,63 млн. р. (24650,17-26974,8);

— за счет изменения общей величины постоянных затрат себестоимость увеличилась на 162,83 млн. р. (24813-24650,17).

Похожие работы

... углекислотные огнетушители ОУ-ОУ-5, пенные, ОП-5. 4.2 Мероприятия по улучшению условий и безопасности труда В результате анализа состояния охраны труда в ОАО «Смолевичский райагросервис» предлагаем провести следующие мероприятия: · согласно положения «О планировании разработке мероприятий по охране труда», утвержденного постановлением Министерства труда Республики Беларусь от 23.10.2000 ...

0 комментариев