Навигация

Сущность и особенности подходов и методов оценки имущества

55141

знак

1

таблица

0

изображений

2.1 Сущность и особенности подходов и методов оценки имущества

Подход к оценке представляет собой совокупность методов оценки, объединенных общей методологией. Методом оценки является последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке [2].

Оценщик при определении рыночной стоимости обязан использовать (или обосновать отказ от использования) затратный, сравнительный и доходный подходы к оценке. Оценщик вправе самостоятельно определять в рамках каждого из подходов конкретные методы. При выборе методов учитывается достаточность и достоверность общедоступной для использования того или иного метода информации.

Сравнительный подход – совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами - аналогами объекта оценки, в отношении которых имеется информация о ценах. Объектом - аналогом объекта оценки для целей оценки признается объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость [2].

Предполагается, что при наличии на свободном и конкурентом рынке объектов, схожих по своим характеристикам, благоразумный покупатель не заплатит за объект большую сумму, чем та, в которую ему обойдется покупка аналогичного по назначению, качеству и полезности объекта.

Методы сравнительного подхода при оценке машин и оборудования используются, как правило, для оценки объектов массового и серийного производства при наличии достаточного количества достоверной информации о сделках купли-продажи или ценах предложений.

Применяются два варианта использования сравнительного подхода к оценке стоимости машин и оборудования:

- анализ продаж машин и оборудования на вторичном рынке для определения стоимости путем сравнения цен недавних продаж или запрашиваемых цен на сопоставимые объекты, то есть подход сравнения продаж в чистом виде;

- использование методов сравнительного подхода для определения полной стоимости воспроизводства (замещения) объектов путем анализа продаж новых идентичных или аналогичных объектов и последующего определения рыночной или иной стоимости методами затратного подхода, с учетом потерь от накопленного износа, то есть комбинация сравнительного и затратного подходов.

Сравнительный подход к оценке стоимости машин и оборудования реализуется в следующих методах:

1. Метод ценовых индексов, или индексирование по фактору времени;

2. Метод прямого сравнения с идентичным объектом;

3. Метод прямого сравнения с аналогичным объектом;

4. Метод прямого сравнения с аналогичными объектами с внесением направленных качественных корректировок;

5. Метод расчета по удельным показателям и корреляционным моделям;

Метод ценовых индексов, или индексирование по фактору времени.

Данный метод применим в том случае, когда для оцениваемого объекта известна его цена в прошлом и, следовательно, возникает задача пересчитать эту цену на дату оценки.

Отрезок времени между датой, когда зафиксирована стоимость, и датой оценки измеряется количеством месяцев, тогда стоимость объекта на дату оценки определяется по формуле:

Sв = Sп *In/0, (1)

где Sп – первоначальная стоимость объекта в базисном (нулевом) месяце;

I n/0 – корректирующий индекс для n-го месяца по отношению к 0-му месяцу;

n – период индексации, выраженный в количестве месяцев.

Метод прямого сравнения с идентичным объектом.

Идентичный объект – это объект той же модели (модификации), что и оцениваемый объект, у него нет никаких отличий от оцениваемого объекта по конструкции, оснащению, параметрам и применяемым материалам.

Цена идентичного объекта служит базой для назначения стоимости оцениваемого объекта. Полная стоимость замещения равна цене идентичного объекта, приведенной к условиям нормальной продажи и условиям оценки с помощью так называемых коммерческих корректировок (поправок).

Коммерческие поправки по своему содержанию можно подразделить на три группы:

1. Поправки, устраняющие нетипичные условия продажи (ускоренные сроки поставки, гарантийный срок, скидки, комплектация, дополнительные услуги и др.)

2. Поправка на наличие НДС и других налогов.

3. Поправка по фактору времени.

Поправки второй и третьей групп выполняются практически всегда, а первой – выборочно с учетом их определенности и значимости.

Метод прямого сравнения с аналогичным объектом.

В этом методе кроме коммерческих корректировок, вносят в цену аналога еще также поправки на параметрические различия.

На практике подобранные аналоги часто отличаются по мощности, производительности от машины - объекта оценки. В этом случае для определения поправки используются соотношения между ценами (затратами на изготовление) и главным параметром машин, в частности степенная зависимость:

P1/P2 = (N1/ N2)*n, (2)

где P1,P2 – цены (затраты);

N1, N2 – мощность, производительность или иной основной параметр сопоставимых машин.

n – показатель степени, часто называемый коэффициентом торможения цены, зависящий от конкретного вида технических устройств.

Значения показателя степени (п) в формуле определены для ряда изделий машиностроения на основе специальных исследований, а также многолетней практики. Так, для тракторов средней мощности используется значение 0,72, для экскаваторов - 0,8, для экструдеров, применяемых в переработке полимерных материалов, 0,6-0,7 и т.д.

Формула 2 широко используется из-за ее простоты и достаточно высокой надежности. Вместе с тем надо учитывать, что такой подход требует существенных объемов рыночной информации и применения адекватных методов сопоставления объектов. Иными словами, оценщик должен иметь обширную, постоянно обновляемую базу данных по многим видам технических устройств. Причем такую информацию необходимо собирать постоянно, как бы впрок, так как в реальной отечественной практике оценщику приходится работать с самыми различными типами машин и оборудования и каждая следующая оценка, как правило, проходит в совершенно другой отрасли техники.

Поправки на параметрические различия подразделяются на два вида:

• Поправочные корректировки (выполняются внесением абсолютной поправки к цене);

• Коэффициентные корректировки (выполняются умножением исходной цены на корректирующий коэффициент);

Так как при прямом сравнении вносятся как поправочные, так и коэффициентные корректировки, то конечный результат зависит от последовательности их внесения. Существует единый порядок внесения корректировок [12]:

1. Вначале вносят коммерческие корректировки с целью приведения цены аналога к условиям оценки стоимости.

2. Поправки на дополнительные устройства.

3. Поправка на вспомогательные параметры.

4. Коэффициентная поправка на главные параметры.

Метод прямого сравнения с аналогичными объектами с внесением направленных качественных корректировок.

Метод может быть применен тогда, когда для оцениваемого объекта можно подобрать, как минимум, два аналога. Причем оцениваемый объект по своим техническим характеристикам, а следовательно, и по стоимости занимает промежуточное положение между двумя аналогами.

В результате сравнения аналог получает какое-то количество как повышающих, так и понижающих корректировок.

Стоимость оцениваемого объекта лежит в интервале между ценами аналогов, с учетом внесенных поправок.

Метод расчета по удельным показателям и корреляционным моделям.

Данный метод удобно применять тогда, когда нужно оценить большое множество однотипных объектов, различающихся значениями отдельных параметров. Каждый из этих объектов рассматривается как представитель некоторого семейства машин одного класса или вида. Допускается, что у машин данного класса существует закономерная связь между ценой (стоимостью), с одной стороны, и основными техническими и функциональными параметрами, с другой стороны. Поэтому задача сводится к тому, чтобы математически описать эту связь и далее применить полученную математическую модель для оценки всех объектов, входящих в множество объектов одного класса. Из множества параметров, которыми характеризуются машины, оборудование и транспортные средства, отбирают те, которые дают представление о полезности оцениваемого объекта для покупателя (грузоподъемность, мощность и т.д.).

В результате корреляционного анализа разрабатывается либо однофакторную модель, когда берется один ведущий параметр-аргумент, либо многофакторную, когда имеется несколько параметров-аргументов. Расчеты по корреляционным моделям дают достаточно приемлемые результаты, однако при этом требуется большой статистический материал.

Независимо от того, какой метод сравнительного подхода применяется, стоимость машин и оборудования определяется в следующем порядке: изучение рынка и сбор информации о недавних сделках на рынке с аналогичными по функциям и параметрам объектами; отбор информации с целью повышения ее достоверности о времени продажи, технических и других характеристик аналогов; сравнение основных характеристик оцениваемого объекта с соответствующими характеристиками аналога, оценка степени схожести каждого из значимых элементов объекта оценки по элементам сравнения, определение поправок к цене продажи; расчет стоимости объектов исходя из анализа цен аналогов и внесения в них соответствующих поправок.

Выбор метода определяется характером объекта оценки, условиями его использования и полнотой информационной базы о ценах и параметрах аналогичных образцов машин и оборудования.

Методы сравнительного подхода позволяют определить рыночную стоимость вне места использования. Чтобы определить стоимость по месту использования, надо к рыночной стоимости добавить издержки на транспортировку, сооружение фундамента, монтаж и пуско-наладочные работы.

Затратный подход – способ оценки имущества, основанный на определении стоимости издержек на создание, изменение и утилизацию имущества, с учетом всех видов износа.

Затратный подход реализует принцип замещения, выражающийся в том, что покупатель не заплатит за готовый объект больше, чем за создаваемый объект той же полезности.

Затратный подход к оценке стоимости машин и оборудования заключается в расчете затрат на полное воспроизводство (полное замещение) оцениваемых объектов за вычетом потерь стоимости от всех видов износа, обесценения и устаревания. При определении полной стоимости воспроизводства или полной стоимости замещения учитываются все затраты, включая также затраты на транспортировку, такелажные работы, монтаж, запуск в эксплуатацию и т.д. Главным элементом в определении стоимости воспроизводства и стоимости замещения является себестоимость изготовления объекта идентичного или аналогичного оцениваемому (затраты на изготовление).

Затраты (издержки) в сфере производства и затраты (издержки) в сфере потребления: затраты (издержки) в сфере производства – расходы производителя продукции (затраты на изготовление); затраты (издержки) в сфере потребления – расходы, которые несет покупатель (затраты на приобретение). Они складываются из затрат производителя (затрат продавца) плюс затраты на транспортировку, установку, монтаж, запуск в эксплуатацию. В зависимости от характеристик оцениваемого объекта и объема исходной информации о нем применяют различные методы затратного подхода:

1) Методы, основанные на способах прямого определения затрат, применяются для оценки стоимости специальных и специализированных машин и оборудования:

- поэлементный расчет затрат заключается в суммировании стоимостей отдельных элементов объекта оценки, а также затрат на их приобретение, транспортировку и сборку с учетом прибыли;

- метод анализа и индексации имеющихся калькуляций заключается в определении стоимости путем пересчета первоначальной себестоимости суммированием индексированных затрат по экономическим элементам (затратам на материалы, комплектующие изделия, зарплату рабочих и косвенные расходы), приводя их к современному уровню;

- метод укрупненного расчета себестоимости заключается в определении стоимости путем расчета полной себестоимости изготовления по укрупненным нормативам производственных затрат с учетом рентабельности производства.

2) Методы, основанные на способах косвенного определения затрат, применяются для оценки стоимости универсальных машин и оборудования, а также специализированного оборудования, изготовленного на базе универсального:

- метод замещения или аналого-параметрический, который основан на принципе замещения и заключается в подборе объектов, аналогичных оцениваемому по полезности и функциям, что позволяет на основании известных цен и технико-экономических характеристик объектов-аналогов рассчитывать стоимость оцениваемого объекта;

- индексный метод (по трендам изменения цен); метод удельных ценовых и экономико-технических показателей, который заключается в расчете стоимости на основе удельных ценовых показателей, т.е. цены, приходящейся на единицу главного параметра (производительности, мощности и т.д.), массы или объема.

Метод расчета по цене однородного объекта полагает проведение следующих этапов:

1. Для оцениваемого объекта подбирается однородный объект, похожий на оцениваемый прежде всего по технологии изготовления, используемым материалам, конструкции. Цена на однородный объект должна быть известна.

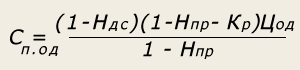

2. Определяется полная себестоимость производства однородного объекта по формуле:

где Сп.од - полная себестоимость производства однородного объекта;

Цод - цена однородного объекта;

Ндс - ставка налога на добавленную стоимость;

Нпр - ставка налога на прибыль;

Кр - показатель рентабельности продукции.

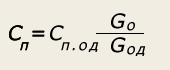

3. Рассчитывается полная себестоимость оцениваемого объекта. Для этого в себестоимость однородного объекта вносятся корректировки, учитывающие различия, например, в массе объектов.

где Сп - полная себестоимость производства оцениваемого объекта;

G0 / Gод - масса конструкции оцениваемого и однородного объектов соответственно.

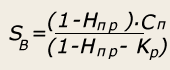

4. Определяется восстановительная стоимость оцениваемого объекта по формуле:

где Sв - восстановительная стоимость оцениваемого объекта.

Если оцениваются машины и оборудование, спрос на которые низок, то их восстановительная стоимость принимается обычно на уровне себестоимости.

При использовании метода поэлементного расчета осуществляют следующие этапы работы:

1. Составляется перечень комплектующих узлов и агрегатов оцениваемого объекта. Собирается ценовая информация по комплектующим, но это становится возможным только при наличии развитого рынка комплектующих изделий.

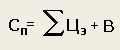

2. Определяется полная себестоимость объекта оценки по формуле:

где Сп - полная себестоимость объекта

Цэ - стоимость комплектующего узла или агрегата;

В - собственные затраты изготовителя (например, стоимость сборки). 3. Рассчитывается восстановительная стоимость оцениваемого объекта (Sв).

Индексный метод оценки. При применении индексного метода оценки осуществляется приведение базовой стоимости объекта оценки (первоначальной балансовой стоимости или восстановительной стоимости по предыдущей переоценке) к современному уровню с помощью индекса (или цепочки индексов) изменения цен по соответствующей группе машин или оборудования за соответствующий период.

![]()

где Sв - восстановительная стоимость объекта;

Sо - базовая стоимость объекта;

Y - индекс изменения цен.

Возможно осуществление индексирования затрат, из которых складывается себестоимость оцениваемого объекта. При этом используются ценовые индексы ресурсов. Для определения остаточной стоимости машин и оборудования из восстановительной стоимости вычитается суммарный износ: физический, функциональный и внешний.

Физический износ - это потеря стоимости, связанная с частичной или полной потерей объектом свойств эксплуатационной пригодности в результате естественного старения, неправильной эксплуатации, воздействия внешней среды.

Физический износ машин и оборудования преимущественно измеряется:

· методом срока жизни;

· методом укрупненной оценки технического состояния;

· методом потери производительности машин и оборудования;

· экспертным анализом физического состояния;

Метод срока жизни – физический износ рассчитывается исходя из оставшегося срока жизни машин и оборудования, определяемого из условий эксплуатации объекта оценки: интенсивности работы и режима эксплуатации, качества и периодичности технического обслуживания и ремонта, состояния окружающей среды и т.д. Процент физического износа при применении данного метода рассчитывается как отношение эффективного возраста к сроку экономической жизни.

Метод укрупненной оценки технического состояния. Целесообразно использовать специальные оценочные шкалы (см. табл.).

Таблица 1 - Оценочная шкала для определения физического износа

| Физический износ, % | Оценка технического состояния | Общая характеристика технического состояния |

| 0-20 | Хорошее | Повреждений и деформаций нет. Имеются отдельные неисправности, не влияющие на эксплуатацию элемента, и устраняются в период текущего ремонта |

| 21-40 | Удовлетворительное | Элементы в целом пригодны для эксплуатации, однако требуют ремонта уже на данной стадии эксплуатации |

| 41-60 | Неудовлетворительное | Эксплуатация элементов возможна лишь при условии проведения ремонта |

| 61-80 | Аварийное | Состояние элементов аварийное. Выполнение элементами своих функций возможно лишь при проведении специальных охранительных работ или полной замене этих элементов |

| 81-100 | Непригодное | Элементы находятся в не пригодном к эксплуатации состоянии |

Метод потери производительности машин и оборудования – физический износ определяется отношением снижения чистой прибыли к прибыли, которую давал объект, когда он был новым.

Экспертный анализ физического состояния – коэффициент физического износа определяется в зависимости от оставшегося срока службы, выраженного в процентах.

Функциональный износ представляет собой потерю стоимости, вызванную либо появлением более дешевых машин, оборудования, либо производством более экономичных и производительных аналогов.

Методы определения функционального устаревания:

- функциональное устаревание, обусловленное избыточными капитальными затратам определяется как разница между полной стоимостью воспроизводства и полной стоимостью замещения;

- функциональное устаревание, обусловленное избыточными эксплуатационными затратами, определяется как дисконтированная разность между эксплуатационными затратами рассматриваемого объекта и сократившимися эксплуатационными затратами современного аналога.

Экономический (внешний износ) определяется методом связанных пар продаж. Сравниваются два сопоставимых объекта, один из которых имеет признаки внешнего износа, а другой - нет. Разница в ценах продаж трактуется как внешний (экономический) износ.

При применении метода прямого сравнения следует соблюдать определенную последовательность при внесении поправок: в первую очередь делаются дифференциальные корректировки, а потом - поправочные.

Методы определения экономического устаревания: метод экспертного анализа – определение оценщиком потери стоимости в результате сокращения спроса, возросшей конкурентности, законодательных ограничений и т.д.; метод «недоиспользования» неиспользуемых мощностей (потери производительности).

Независимо от того, какой метод затратного подхода применяется при оценке, стоимость объектов определяется в следующей последовательности: анализ объекта и, при необходимости, выделение из целого объекта его составных частей (например, отдельные станки и оборудование из технологического комплекса или цеха, составные части персонального компьютера и т.д.); подбор для каждого объекта (компонента) наиболее подходящего метода оценки стоимости и проведение необходимых расчетов; определение для каждого объекта (компонента) потерь стоимости в результате всех видов износа (физического износа, функционального и экономического устаревания); определение оценочной стоимости (стоимости воспроизводства или замещения).

Применению доходного подхода предшествует прогнозирование будущих доходов за несколько лет эксплуатации объекта. Часто невозможно применить данный подход к оценке стоимости машин и оборудования, т.к. доход создается всем производственным комплексом. Исключение составляют объекты, которые сами непосредственно могут приносить доход (копировальная и множительная техника, мини-пекарня, грузовой автомобиль и т.д.).

Методы доходного подхода следующие:

1) метод прямой капитализации, при котором стоимость определяется делением величины чистого дохода от владения объектом за период времени (чаще за один год) на коэффициент капитализации;

Методом прямой капитализации определяют стоимость машинного комплекса:

Sмаш = Eмаш/ F(r,n),

где Eмаш – чистый доход, отнесенный на машинный комплекс;

n – срок полезного использования машинного комплекса;

F(r,n) – функция «взнос на амортизацию»

Eмаш = E – Eзд,

где E – чистый доход от всей системы,

Езд. – т чистый доход, относимый на здание.

2) метод капитализации по норме отдачи (дисконтирования денежных потоков) когда стоимость будет прямо пропорциональна длине периода владения и обратно пропорциональна требуемому уровню доходности, т. е. поток ожидаемых доходов от владения объектом за период времени преобразуется в его текущую стоимость;

Сущность данного метода выражается формулой:

E1 E2 En Sn

Оцененная стоимость(S) = …+…+…+…+…,

![]() ,

,

Где n – срок полезного использования всего машинного комплекса;

Е1, Е2, Еn – чистый доход, производимый системой в каждом прогнозном году;

r – ставка дисконта;

Sn – стоимость реализации актива в конце прогнозного периода;

3) метод равноэффективного аналога, при котором стоимость оцениваемого объекта выводится из цены объекта-аналога при условии обеспечения их равной прибыльности;

В отличие от двух других способов, данный методов позволяет оценить стоимость объекта, не прибегая к расчету чистого дохода.

Данный метод предполагает подбор функционального аналога (базисного объекта), который может выполнять одинаковые с оцениваемым объектом функции, но может отличаться от него по конструкции, производительности, сроку службы, качеству продукции и другим показателям.

Преимущество метода равноэффективного функционального аналога состоит в том, что он позволяет обойтись без расчета выручки от реализации продукции, что очень важно, если машинный комплекс производит промежуточную продукцию или выполняет промежуточные работы, цены на которые не установлены.

4) метод капитализации и остатка применяется при расчете стоимости отдельных единиц оборудования в составе машинного комплекса.

Стоимость машин и оборудования, оцениваемых с применением доходного подхода, определяется в следующем порядке: рассчитывается чистый доход от производственного комплекса (предприятия, цеха, участка); методом остатка вычленяется часть дохода, которая относится к машинному парку комплекса; методами капитализации дохода или дисконтирования денежных потоков определяется стоимость всего машинного парка; с помощью долевого коэффициента пропорционально балансовой стоимости рассчитывается стоимость отдельных объектов.

Похожие работы

... продолжительность которого называется горизонтом расчета. Горизонт расчета измеряется количеством шагов расчета. 2. Затратный (имущественный) подход. Его сущность, область применения и этапы Подход к оценке имущества предприятия с точки зрения затрат - это определение его текущей стоимости на основе расчета восстановительной стоимости оцениваемого объекта (или стоимости замещения) и ...

... спорт", которые мы рассматриваем как достоверные, точно отражающие финансово-экономическое состояние фирмы. Эти материалв включали: годовые и квартальные отчеты фирмы, инвентарные списки имущества, схемы расположения основных объектов, данные по выпукаемой продукции, по потребителям и поставщикам, а также краткосрочные прогнозы руководства о будущей дятельности фирмы. 2. Посещение всех объектов ...

... . Стандарт 1. Рыночная стоимость как база оценки. ССО РОО 3-03-2005. (МР 3). Оценка стоимости установок, машин и оборудования. 1.4 Дата проведения оценки Оценка рыночной стоимости объекта оценки проведена по состоянию на 21 апреля 2006 года. Осмотр автомобиля произведен 21.04.2006 года. Период составления отчета с 21-го по 26-е декабря 2006 года. 1.5 Исходные положения и ограничивающие ...

... (Двадцать три миллиона пятьсот тысяч) рублей. ЗАКЛЮЧЕНИЕ В данной курсовой работе представлен способ расчета рыночной стоимости миноритарного пакета акций гостиницы «Третий Рим». Ввиду особенностей развития российского рынка акций (акции большей части российских ОАО не котируются на организованном рынке ценных бумаг) стоимость пакета акций рассчитана при помощи методологии расчета рыночной ...

0 комментариев