Навигация

АНАЛИЗ ЦЕНООБРАЗУЮЩИХ ФАКТОРОВ

144800

знаков

18

таблиц

10

изображений

2 АНАЛИЗ ЦЕНООБРАЗУЮЩИХ ФАКТОРОВ

2.1 Анализ себестоимости продукции, как одной из составляющих цены

В данной дипломной работе проведено калькулирование цены на единицу изделия. Объектом анализа служит один из видов продукции ЗАО «Горловский машиностроитель» - комбайн очистной узкозахватный 1К101У Р96м. Данный комбайн обладает высокой надёжностью в эксплуатации (приложение А).

Себестоимость промышленной продукции – это выраженные в денежной форме текущие затраты предприятия на её производство и сбыт. Затраты на производство образуют производственную себестоимость, а затраты на производство и сбыт – полную себестоимость промышленной продукции.

Цель анализа себестоимости продукции– определить степень выполнения плана и установить, насколько и за счёт каких факторов можно обеспечить дальнейшее снижение себестоимости продукции.

В процессе анализа дается оценка выполнения плана по себестоимости, выявляются и анализируются слагаемые себестоимости продукции по отдельным статьям расходов, изучается уровень себестоимости отдельных видов продукции с учетом их качества и определяется, под влиянием каких факторов он сформировался; выясняется, как повлияло на выполнение плана снижения себестоимости внедрение организационно-технических мероприятий, предусмотренных в плане цеха, участка. Завершающим этапом анализа является разработка предложений по реализации внутрипроизводственных резервов дальнейшего снижения себестоимости.

Анализ выполнения плана по основным показателям себестоимости продукции на промышленном предприятии он начинается с общей оценки выполнения плана путём выявления экономии или перерасхода. Анализу подвергаются: затраты на 1 гривну товарной продукции; себестоимость сравнимой товарной продукции; калькуляционные статьи себестоимости как по всей товарной продукции, так и по важнейшим изделиям.

Ниже анализу подвергаются затраты на 1 гривну товарной продукции механического цеха № 11, который является представителем шести основных цехов, входящих в структуру ЗАО «ГМС» (приложение Б).

Основная цель анализа себестоимости по калькуляционным статьям расходов и экономическим элементам – выявить отклонение фактической себестоимости от плановой по каждой статье затрат и по каждому элементу и изучить причины отклонений. Калькулирование даёт возможность определить фактическую и плановую себестоимость изделия, и является основой для определения ожидаемого дохода.

Затраты на производство охватывают все материальные, трудовые и денежные расходы, необходимой для производственно-хозяйственной деятельности предприятия. При составлении сметы они формируются по экономическому содержанию, то есть независимо от места их возникновения.

Элементами затрат на производство являются:

а) сырье и материалы;

б) топливо;

в) электроэнергия;

г) заработная плата;

д) отчисления из зарплаты на соцстрах;

е) амортизация;

ж) прочие расходы.

Отражение затрат по элементам способствует изучению изменения уровня себестоимости под влиянием различных составляющих.

При формировании затрат в зависимости от степени готовности, места их осуществления и объема калькуляция включает в себя такие виды себестоимости, как: технологическую, цеховую, производственную и полную, а также оптовую цену продукции.

Технологическая себестоимость рассчитывается следующим образом:

Zteh = Zpr + ZP + Otch + Izn, (9)

где Zteh – технологическая себестоимость;

Zpr – прямые материальные затраты;

ZP – основная заработная плата производственных рабочих;

Otch – отчисления на социальное страхование;

Izn – износ инструментов и приспособлений целевого назначения и прочие специальные расходы.

Следовательно, Zteh=202565,49+9118,89+3419,58+1367,83=216471,79 (грн.).

Цеховая себестоимость включает в себя затраты цеха на производство продукции и рассчитывается по формуле:

Zceh = Zteh + Rr + Rceh, (10)

где Zceh– цеховая себестоимость;

Zteh – технологическая себестоимость;

Rr – расходы на содержание и эксплуатацию оборудования;

Rceh – цеховые расходы.

Следовательно, Zceh=216471,79+29502,76+25526,51=271501,06 (грн.).

Производственная себестоимость представляет собой сумму затрат предприятия на производство продукции, и включает в себя цеховую себестоимость и общехозяйственные затраты по предприятию, а также потери от брака:

Zpr = Zceh + Rob + Pbr, (11)

где Zpr – производственная себестоимость;

Zceh – цеховая себестоимость;

Rob – общезаводские расходы;

Pbr – потери от брака.

Следовательно, Zpr=271501,06+25115,92+746,5=297363,48 (грн.)

Полная себестоимость рассчитывается таким образом:

Zpol = Zpr + Rvn, (12)

где Zpol – полная себестоимость;

Zpr – производственная себестоимость;

Rvn – внепроизводственные расходы.

Следовательно, Zpol=297363,48+437,07=297800,52 (грн.).

Оптовая цена продукции включает в себя полную себестоимость продукции и нормативную прибыль и выражается формулой:

Copt = Zpoln + P, (13)

где Copt– оптовая цена продукции;

Zpoln– полная себестоимость продукции;

P – нормативная прибыль.

Следовательно, Copt=297800,52+45199.48=343000 (грн.).

Изучение состава и структуры затрат на производство необходимо для выяснения причин их снижения и определения уровня изменения себестоимости продукции. Структура затрат выражается через отношение сумм по отдельным статьям в общем итоге. Определение удельного веса затрат позволяет сделать вывод о том, является ли производство трудоёмким, материалоёмким, энергоёмким и т.д. Тем самым намечаются основные направления, которые позволят вскрыть резервы снижения себестоимости продукции. На основании калькуляции затрат на исследуемую продукцию (приложение В) можно проанализировать себестоимость по статьям расходов и представить данный анализ в виде приведённой далее таблице 1. Изучение данных (табл. 1) позволяет сделать вывод, что фактические затраты по большинству основных статей расходов ниже плановых. Перерасход имеет место лишь по топливу и энергии всех видов на технологические цели в сумме 38,47 грн., по общезаводским расходам в сумме 0,92 грн., а также по внепроизводственным расходам в сумме 37,04 грн. сокращение этих расходов до уровня плана могло бы дополнительно снизить себестоимость комбайна на 76,43 грн. Это сумма не является значительной по сравнению с полнй себестоимостью комбайна, но тем не менее, в расчёте на общий выпуск продукции в течении анализируемого года, сумма существенно увеличится.

Таблица 1 – Анализ себестоимости комбайна по статьям расходов

| Статьи расходов | Полная себестоимость | Экономия (-), Перерасход (+) грн. | |

| товарного выпуска, грн. | |||

| по плану | фактически | ||

| 1 | 2 | 3 | 4 |

| Сырьё и основные материалы | 195730 | 195527,03 | -202,97 |

| Топливо и энергия на технологические цели | 7000 | 7038,47 | 38,47 |

| Заработная плата производственных рабочих и отчисления на соцстрах | 12650 | 12538,47 | -111,53 |

| Возмещение износа инструмента | 1368 | 1367,83 | -0,17 |

| Потери от брака | 1368 | 746,5 | -621,5 |

| Цеховые расходы и расходы по содержанию и эксплуатации оборудования | 55150 | 55029,27 | -120,73 |

| Общезаводские расходы | 25115 | 25115,92 | 0,92 |

| Производственная себестоимость | 298381 | 297363,48 | -1017,52 |

| Внепроизводственные расходы | 400 | 437,04 | 37,04 |

| Полная себестоимость | 298781 | 297800,52 | -980,48 |

Структурный анализ себестоимости комбайна представим в виде процентного отношения затрат к общей их сумме.

Таблица 2 – Структурный анализ себестоимости комбайна

| Экономические элементы затрат | Денежное выражение затрат, грн. | Процентное выражение затрат, % | ||||||

| по отчёту за прошлый период | анализируемый период | по отчёту за прошлый период | анализируемый период | |||||

| ||||||||

| план | отчёт | план | отчёт |

| ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| |

| Основные материалы | 67523,58 | 58100 | 58074,98 | 30,15 | 24,81 | 24,83 |

| |

| Покупные комплектующие изделия и полуфабрикаты | 116098,32 | 137000 | 136873,09 | 51,84 | 58,50 | 58,53 |

| |

| Вспомогательные материалы | 619,35 | 630 | 578,95 | 0,28 | 0,27 | 0,25 |

| |

| Топливо и энергия | 7965,19 | 7000 | 7038,47 | 3,56 | 2,99 | 3,01 |

| |

| Заработная плата | 8994,58 | 9200 | 9118,89 | 4,02 | 3,93 | 3,90 |

| |

| Отчисления на соцстрах | 3372,97 | 3450 | 3419,58 | 1,51 | 1,47 | 1,46 |

| |

| Амортизация основных средств | 16800 | 16800 | 16800 | 7,50 | 7,17 | 7,18 |

| |

| Прочие производствен-ные расход | 2561,75 | 2005 | 1948,57 | 1,14 | 0,85 | 0,83 |

| |

| Итого затрат | 223935,74 | 234180 | 233852,53 | 100 | 100 | 100 |

| |

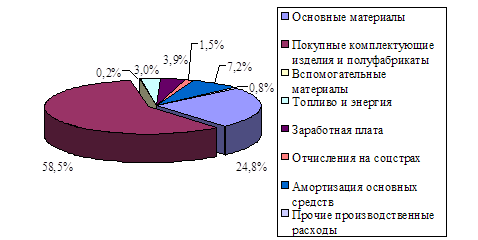

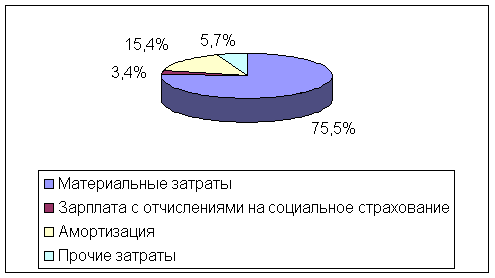

На основе данных таблицы 2 можно сделать вывод, что возростает удельный вес комплектующих изделий, получаемых в порядке кооперации, и снижается удельный вес основных материалов.

Это является подтверждением того факта, что за истекший год исследуемому предприятию стало более выгодно приобретать некоторые комплектующие со стороны, чем производить их самостоятельно, как это делалось ранее. Данный фактор можно рассматривать с двух позиций: первая, предприятие посчитало более целесообразным прибретать комплектующие со стороны, так как собственное их производство является более трудоёмким; вторая, так как эти комплектующие уже производились ранее, следует выявить причины снижения их стоимости.

|

На базе данных (табл. 2) построим круговую диограмму структурного состава себестоимости комбайна по экономическим элементам затрат.

Рисунок 2 – Структура себестоимости комбайна по экономическим элементам затрат

Изучение себестоимости товарной продукции не должно ограничиваться исследованием отклонений по тем статьям, по которым фактический уровень расходов превышает намеченный. Значительные резервы снижения себестоимости могут быть заложены и в других статьях.

Рассчитаем влияние изменения каждой статьи себестоимости на общее изменение себестоимости по формуле:

I=(1-Izi)*dfi, (14)

где I – общее изменение себестоимости;

Izi – изменение статьи калькуляции;

dfi – доля статьи i в себестоимости продукции.

Влияние на общее изменение себестоимости под действием изменения затрат на основные сырье и материалы (I1) находим по формуле 14:

I1=(1-58074,98/58100)*24,83=0,025

Под влиянием изменения такой статьи калькуляции, как основные сырьё и материалы значение общего изменения себестоимости будет положительным (+0,025). Значит, что под влиянием этого фактора себестоимость снизилась.

Общее изменение себестоимости под влиянием изменения статьи комплектующих изделий и полуфабрикатов (I2):

I2=(1-136873,09/137000)*58,53=0,058

Под влиянием изменения статьи покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий значение общего изменения себестоимости также является положительным (+0,058) и под влиянием этой статьи себестоимость также снизилась.

Общее изменение себестоимости под влиянием изменения затрат на вспомогательные материалы (I3):

I3=(1-578,95/630)*,25=0,02

Под влиянием изменения вспомогательных материалов себестоимость снизилась. Этот факт подтверждает то, что значение общего изменения себестоимости является положительным и составляет 0,02.

Общее изменение себестоимости под влиянием изменения затрат на топливо и энергию (I4):

I4=(1-7038,47/7000)*3,01=-0,015

Под влиянием изменения затрат на топливо и энергию общее изменение себестоимости получилось отрицательным (-0,015), что свидетельствует о том, что данный фактор оказывает влияние на увеличение себестоимости комбайна.

Общее изменение себестоимости комбайна под влиянием изменения заработной платы (I5):

I5=(1-9118,89/9200)*3,9=0,035

Под влиянием изменения заработной платы себестоимость снизилась, так как общее изменение себестоимости является положительным значение (+0,035).

Общее изменение себестоимости комбайна под влиянием изменения суммы отчислений из заработной платы на социальное страхование (I6):

I6=(1-3419,58/3450)*1,46=0,013

Изменения суммы отчислений из заработной платы на социальное страхование также положительно влияют на снижение себестоимости, так как общее изменение себестоимости равно 0,013.

Общее изменение себестоимости комбайна под влиянием изменения суммы амортизационных отчислений (I7):

I7=(1-16800/16800)*7,18=0

Амортизационные отчисления вообще не оказывают никакого влияния на себестоимость продукции.

Общее изменение себестоимости комбайна под влиянием изменения прочих производственных расходов (I8):

I8=(1-1948,57/2005)*0,83=0,021

При влиянии изменения прочих производственных расходов общее изменение себестоимости является положительным значением (+0,021), следовательно, под воздействием этого фактора себестоимость продукции снизится.

Если расчеты произвести на основании отчета хозрасчёта основного цеха М-11, который приводится в приложении Г, то анализ цеховой себестоимости будет выглядеть, как показано в таблице 3.

Таблица 3 – Анализ себестоимости продукции механического цеха № 11 за сентябрь месяц 2007 года

| Статьи затрат | Себестоимость за сентябрь месяц 2007 г. | |||

| План | фактически | экономия(-), перерасход (+) | ||

| утвержден-ный | в перерас- чете на выпуск | |||

| 1 | 2 | 3 | 4 | 5 |

| Топливо и энергия на технологические цели | 2485 | 2259 | 3062 | 803 |

| Основная заработная плата производствен-ных рабочих | 41717 | 35991 | 39350 | 3359 |

| Отчисления на соцстрах | 16499 | 14234 | 15563 | 1329 |

| Расходы не по вине цеха | 0 | 0 | -2347 | -2347 |

| Цеховые расходы | 43393 | 43393 | 39533 | -3860 |

| Расходы на содержа-ние и эксплуатацию оборудования | 63595 | 56497 | 73012 | 16515 |

| Производственная себестоимость | 167689 | 152374 | 168173 | 15799 |

| Внепроизводственные расходы | 0 | 0 | 0 | 0 |

| Полная себестоимость | 167689 | 152374 | 168173 | 15799 |

В нашем случае в сентябре месяце 2007 года по механическому цеху №11 фактическая себестоимость превышает плановую ( с учётом перерасчёта на фактический выпуск продукции) на 15799 грн. В том числе за счёт перерасхода по следующим статьям расходов:

а) топливо и электроэнергия на технологические нужды перерасходованы на сумму 803 грн.;

б) основная заработная плата производственных рабочих – 3359грн.;

в) отчисления на соцстрахование – 1329 грн.;

г) расходы на содержание и эксплуатацию оборудования – 16515 грн.

Для более полного сравнительного анализа рассмотрим хозрасчеты основного механического цеха № 11 за 2005 и 2006 гг. в таблицах 4 и 5 соответственно.

Таблица 4 – Анализ себестоимости продукции механического цеха № 11 за сентябрь месяц 2005 года

| Статьи затрат | Себестоимость за сентябрь месяц 2005 г. | ||||

| План | фактически | экономия(-), перерасход (+) | |||

| утверждун-ный | в перерас- чете на выпуск | ||||

| 1 | 2 | 3 | 4 | 5 | |

| Топливо и энергия на технологические цели | 511 | 394 | 381 | -13 | |

| Основная заработная плата производствен-ных рабочих | 32238 | 25982 | 24048 | -1934 | |

| Отчисления на соцстрах | 12089 | 9743 | 9018 | -725 | |

| Расходы не по вине цеха | 0 | 0 | -303 | -303 | |

| Цеховые расходы | 295885 | 295885 | 302168 | 6283 | |

| Расходы на содержа-ние и эксплуатацию оборудования | 60231 | -23004 | 49223 | 72227 | |

| Производственная себестоимость | 400954 | 309000 | 384535 | +75535 | |

| Внепроизводственные расходы | 0 | 0 | 0 | 0 | |

| Полная себестоимость | 400954 | 309000 | 384535 | +75535 | |

Таблица 5 – Анализ себестоимости продукции механического цеха № 11 за сентябрь месяц 2006 года

| Статьи затрат | Себестоимость за сентябрь месяц 2006 г. | ||||

| План | фактически | экономия(-), перерасход (+) | |||

| утверждун-ный | в перерас- чете на выпуск | ||||

| 1 | 2 | 3 | 4 | 5 | |

| Топливо и энергия на технологические цели | 2224 | 2553 | 2033 | -520 | |

| Основная заработная плата производствен-ных рабочих | 51972 | 56844 | 71410 | +14566 | |

| Отчисления на соцстрах | 20555 | 22482 | 28243 | +5761 | |

| Расходы не по вине цеха | 0 | 0 | -1331 | -1331 | |

| Цеховые расходы | 42437 | 42437 | 49153 | +6716 | |

| Расходы на содержа-ние и эксплуатацию оборудования | 71667 | 92701 | 76930 | -15771 | |

| Производственная себестоимость | 188855 | 217017 | 226438 | +9421 | |

| Внепроизводственные расходы | 0 | 0 | 0 | 0 | |

| Полная себестоимость | 188855 | 217017 | 226438 | +9421 | |

Сравнивая два последующих периода, т.е. 2006 г. и 2007г., с базовым (2005 г.) получим данные, которые сведем в таблицу 6.

Таблица 6 – Сравнительный анализ цеховой себестоимости

| Статья затрат | Фактическая себестоимость продукции, грн. | Абслютное отклонение к базе, грн. | Относительное отклонение к базе,% | ||||

| 2005г. | 2006 г. | 2007 г. | 2006 г. | 2007 г. | 2006 г. | 2007г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Топливо и энергия на технологические цели | 381 | 2033 | 3062 | 1652 | 2681 | 533,6 | 803,67 |

| Основная заработная плата производствен-ных рабочих | 24048 | 71410 | 39350 | 47362 | 15302 | 296,95 | 163,63 |

| Отчисления на соцстрах | 9018 | 28243 | 15563 | 19225 | 6545 | 313,18 | 172,58 |

| Расходы не по вине цеха | -303 | -1331 | -2347 | -1028 | -2044 | 439,27 | 774,59 |

| Цеховые расходы | 302168 | 49153 | 39533 | -253015 | -262635 | 16,27 | 13,08 |

| Расходы на содержание и эксплуатацию оборудования | 49223 | 76930 | 73012 | 27707 | 23789 | 156,29 | 148,33 |

| Производственная себестоимость | 384535 | 226438 | 168173 | -158097 | -216362 | 58,89 | 43,73 |

| Внепроизводствен-ные расходы | 0 | 0 | 0 | 0 | 0 | 0,00 | 0,00 |

| Полная себестоимость | 384535 | 226438 | 168173 | -158097 | -216362 | 58,89 | 43,73 |

По данным таблицы 6 сделаем вывод,что в сентябре месяце 2007 года по отношениюк к этому же периоду 2005 года наблюдается фактический перерасход по всем статьям затрат, кроме цеховых расходов. Это можно объяснить тем фактом, что в третьем квартале 2005 года проводился капитальный ремонт мягкой кровли здания механического цеха № 11 и данные затраты были списаны на статью “Цеховые расходы”. Проанализируем затраты ремонтного фонда на текущий ремонт зданий и сооружений в таблице 7. Здесь четко видно, что по вышеуказанной причине цеховые расходы фактически увеличились на сумму 256193 грн. На фоне этого полная себестоимость продукции цеха М-11 за сентябрь 2007 г. составила 43,73% от полной себестоимости за тот же период 2005 г.

В сентябре 2006 года полная себестоимость продукции по сравнению с тем же месяцем 2005г. составила 58,89%, здесь также оказало влияние изменение статьи “Ремонтный фонд на текущий ремонт зданий и сооружений”. Если сравнить два анализируемых периода, то можно наблюдать динамику снижения полной себестоимости продукции, которая составит 15,16% (43,73- -58,89) течение года.

Таблица 7 – Анализ сметы цеховых расходов по элементам затрат

за сентябрь месяц 2005 года

| Элементы затрат | План.-отчет. период | Ремстройцех | ПСУ | РМЦ | Подряд-чики | ИТОГО |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Ремонтный фонд на текущий ремонт зданий и сооружений | утв. план | 2500 | 0 | 0 | 256192 | 258692 |

| бухг. отчет | 473 | 200 | 339 | 256193 | 257205 | |

| Результат | 2027 | -200 | -339 | -1 | 1487 | |

Наибольшую сумму перерасхода в сентябре месяце 2007 года составляют РСЭО (расходы на содержание и эксплуатацию оборудования) рассмотрим их по статьям и сделаем соответствующие выводы.

По смете затрат РСЭО наблюдается экономия денежных средств по таким статьям, как:

а) содержание оборудования и рабочих мест – 1141грн.;

б) амортизация производственного оборудования - 1050грн.;

в) возмещение износа малоценного инструмента – 3137 грн.

Общая сумма экономии составляет 5328 грн. или 33,7% от общего результата по статьям расходов.

Перерасход же затрат РСЭО происходит по следующим статьям:

а) текущий ремонт производственного оборудования – 441 грн.;

б) содержание и эксплуатация транспорта – 15919 грн.

В приложении Г (Отчёт хозрасчётного основного цеха №11) можно

выяснить по какой именно причине наблюдается перерасход средств. Для этого разнесём вышеприведённые статьи расходов по элементам затрати, и представим всё это в виде таблицы 8. На основании таблицы можно сделать следующие выводы, что по статье “Текущий ремонт производственного оборудования” был перерасход по услугам оказанным транспортным цехом (режим пользования электрокарами превысил запланированный экономистом), а по статье “Содержание и эксплуатация транспорта” услуги, оказанные ремонтно-строительным цехом превысили размер запланированных на сумму 10347 грн. (эту сумму можно объяснить незапланированным приобритением производственного оборудования) и затраты на капитальный ремонт оборудования также не были запланированы и составили 5688 грн.

Таблица 8 – Анализ РСЭО по элементам затрат

| Затраты | План.-отчёт. период | Матер. и полуфабр. с тр.-загот. расход. | Зарплата | Услуги транспортных цехов | Услуги других цехов | Кап. ремонт | ИТОГО | ||||

| основная | отчислен. на соцстрах | автотранспорт | электрокары | рем. мех | инструмент. | рем. строит. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Текущий ре-монт произв. оборудования | утв. план | 0 | 1550 | 613 | 180 | 1013 | 0 | 0 | 0 | 0 | 3356 |

| скор. план | 0 | 1550 | 613 | 180 | 1013 | 0 | 0 | 0 | 0 | 3356 | |

| бух. отчёт | 40 | 1199 | 474 | 56 | 2028 | 0 | 0 | 0 | 0 | 3797 | |

| Результат | -40 | -351 | -139 | -124 | 1015 | 0 | 0 | 0 | 0 | 441 | |

| Содержание и эксплуатация транспорта | утв. план | 2005 | 50 | 20 | 0 | 0 | 1000 | 0 | 3000 | 0 | 6070 |

| скор. план | 2005 | 50 | 20 | 0 | 0 | 1000 | 0 | 3000 | 0 | 6070 | |

| бух. отчёт | 2775 | 6 | 2 | 0 | 0 | 661 | 7 | 13347 | 5688 | 21989 | |

| Результат | 775 | -44 | -18 | 0 | 0 | -339 | 7 | 10347 | 5688 | 15919 | |

В следующей таблице рассмотрим элементы затрат по смете цеховых расходов, которые здесь являются причиной перерасхода. Статья расходов “Содержание административного аппарата” включает в себя зарплату основную, где перерасход 344 грн., отчисления на соцстрахование - 108 грн.

Таблица 9 – Анализ сметы цеховых расходов по элементам затрат

| Затраты | План.-отчёт. период | Матер. и полуфабр. с тр.-загот. расход. | Зарплата | Льготные пенсии | Услуги других цехов | Тек. ремонт | ИТОГО | ||||

| основная | отчислен. на соцстрах | ПСУ | Ремстрой-цех | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||

| Содержание администра-тивного аппарата | утв. план | 0 | 6202 | 2453 | 0 | 0 | 0 | 0 | 8655 | ||

| скор. план | 0 | 6202 | 2453 | 0 | 0 | 0 | 0 | 8655 | |||

| бух. отчёт | 0 | 6546 | 2561 | 0 | 0 | 0 | 0 | 9107 | |||

| Результат | 0 | 344 | 108 | 0 | 0 | 0 | 0 | 452 | |||

| Текущий ремонт зданий и сооружений | утв. план | 0 | 0 | 0 | 0 | 0 | 200 | 0 | 200 | ||

| скор. план | 0 | 0 | 0 | 0 | 0 | 200 | 0 | 200 | |||

| бух. отчёт | 71 | 0 | 0 | 0 | 104 | 70 | 1 | 246 | |||

| Результат | 71 | 0 | 0 | 0 | 104 | -130 | 1 | 46 | |||

| Непро-изводст-венные расходы | бух. отчёт | 0 | 2015 | 797 | 143 | 0 | 2955 | ||||

| Результат | 0 | 2015 | 797 | 143 | 0 | 0 | 0 | 2955 | |||

.

При планировании “Ремонтного фонда на текущий ремонт зданий и сооружений” не были включены в план материалы и полуфабрикаты с транспортно-заготовительными расходами (71 грн.), услуги паро-силового участка(104 грн.) и затраты на текущий ремонт (1 грн.), а услуги ремстройцеха не были оказаны на запланированную сумму и составили экономию в размере 130 грн. Непроизводственные расходы содержат перерасход по всем элементам затрат, так как по сути своей вообще не являются объектом планирования.

При всем этом по всем дугим статьям сметы цеховых расходов наблюдается экономия основной заработной платы, а следовательно и отчислений на социальное страхование.

Если проанализировать те же самые статьи, но с начала текущего года, для этого мы составим таблицу на основании данных отчёта хозрасчётного цеха. Данном случае наблюдается перерасход по всем статьям, кроме цеховых расходов и расходов не по вине цеха (последние списываются на общезаводские расходы, а из производственной себестоимости вычитаются). Данная ситуация явно подтверждает тот факт, что цеховая себестоимость фактически превышает запланированную. Проанализировав её более подробно, можно сделать вывод, что причиной перерасхода по статьям “Заработная плата производственных рабочих” – 8200грн., “Отчисления на соцстрах” – 3244 грн., “Расходы на содержание и эксплуатацию оборудования” – 29020 грн. является ежемесячная корректировка плана затрат на фактический процент выполнения валового объёма производства продукции.

Следовательно, для ликвидации факта перерасхода средств по статьям затрат необходимо увеличить производительность труда рабочих цеха, а следовательно и выпуск продукции в целом. Так при ежемесячном выполнении валового объёма минимум на 100% экономия в целом по цеховой себестоимости составила бы сумму 225035 грн. (табл. 10). При этом будет наблюдаться перерасход только по статьям затрат “Топливо и электроэнергияна технологические цели” и будет равна 2981 грн. и “Внепроизводственные расходы” – 5083 грн.

Таблица 10 – Анализ себестоимости продукции цеха № 11 с начала 2007 года

| Себестоимость с начала года | ||||

| План | Фактически | Экономия(-), перерасход(+) | ||

| утверждённый | в перерасчёте на выпуск | |||

| 1 | 2 | 3 | 4 | 5 |

| Топливо и энергия на технологические цели | 18150 | 15636 | 21131 | 5495 |

| Основная заработная плата производственных рабочих | 427789 | 346575 | 354775 | 8200 |

| Отчисления на соцстрах | 169190 | 137070 | 140314 | 3244 |

| Расходы не по вине цеха | 0 | 0 | -11558 | -11558 |

| Цеховые расходы | 429599 | 429599 | 412709 | -16890 |

| Расходы на содержание и эксплуатацию оборудования | 591068 | 459287 | 488307 | 29020 |

| Производственная себестоимость | 1635796 | 1388167 | 1405678 | 17511 |

| Внепроизводственные расходы | 0 | 0 | 5083 | 5083 |

| Полная себестоимость | 1635796 | 1388167 | 1410761 | 22594 |

Итак, общий процент экономии средств по статьям затрат при ежемесячном выполнении валового объёма по цехуна 100% составит 13,75%, а при не выполнении плана производства продукции, то есть фактически перераход денежных средств составляет 1,63%.

Таблица 11 – Анализ себестоимости продукциицеха №11 с начала года при условии ежемесячного выполнения планируемого валового объёма на 100%

| Статьи затрат | Себестоимость с начала года | |||

| план | фактически | экономия(-), перерасход(+) | ||

| утверждён-ный | в перерас-чёте на выпуск | |||

| 1 | 2 | 3 | 4 | 5 |

| Топливо и энергия на технологические цели | 18150 | 18150 | 21131 | 2981 |

| Основная заработная плата производственых рабочих | 427789 | 427789 | 354775 | -73014 |

| Отчисления на соцстрах | 169190 | 169190 | 140314 | -28876 |

| Расходы не по вине цеха | 0 | 0 | -11558 | -11558 |

| Цеховые расходы | 429599 | 429599 | 412709 | -16890 |

| Расходы на содержание и эксплуатацию оборудования | 591068 | 591068 | 488307 | -102761 |

| Производственная себестоимость | 1635796 | 1635796 | 1405678 | -230118 |

| Внепроизводственные расходы | 0 | 0 | 5083 | 5083 |

| Полная себестоимость | 1635796 | 1635796 | 1410761 | -225035 |

В процессе анализа материальных затрат устанавливаются размеры отклонений от плановых норм использования материалов, электроэнергии, топлива, газа и так далее; причины, обусловившие эти отклонения; определяется величина резервов с целью их мобилизации.

Таблица 12 – Затраты сырья и материалов на комбайн

| Материалы | Единицы измерения | Норма расхода на единицу | Цена за единицу, грн. | Сумма затрат на материалы, грн. | Экономия (-), перерасход(+), грн. | |||||

| план | факт | план | факт | по плановым нормам и ценам | по фактическим нормам и плановым ценам | по фактическим нормам и ценам | за счёт норм расхода | за счёт цен | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| сталь круглая | кг | 7486 | 7486,35 | 2,95 | 2,93 | 22083,7 | 22084,7 | 21922,4 | 1,04 | -162,32 |

| сталь квад-ратная | кг | 5 | 4,73 | 1,75 | 2 | 8,75 | 8,28 | 9,46 | -0,47 | 1,18 |

| сталь полосовая | кг | 87 | 87,137 | 1,85 | 1,82 | 160,95 | 161,20 | 158,75 | 0,25 | -2,45 |

| сталь угловая | кг | 5,5 | 5,59 | 1,9 | 1,90 | 10,45 | 10,62 | 10,61 | 0,17 | -0,01 |

| сталь листо-вая | кг | 1618,5 | 1618,25 | 1,95 | 1,90 | 3156,08 | 3155,59 | 3075,74 | -0,48 | -79,85 |

| сталь шестигранная | кг | 57,5 | 57,678 | 2 | 2,10 | 115 | 115,36 | 121,12 | 0,36 | 5,76 |

| сталь листовая декапир. | кг | 1,5 | 1,403 | 1,75 | 1,80 | 2,625 | 2,46 | 2,52 | -0,17 | 0,06 |

| труба (кроме нерж.) | кг | 365 | 360,995 | 1,25 | 1,20 | 456,25 | 451,24 | 432,8 | -5,01 | -18,44 |

| метизы | кг | 15 | 15,029 | 4,5 | 4,85 | 67,5 | 67,63 | 72,94 | 0,13 | 5,31 |

| сталь кругл. нерж. | кг | 13 | 12,07 | 5 | 5,17 | 65 | 60,35 | 62,37 | -4,65 | 2,02 |

| Наименован. Отсутствует | м | 40 | 40,13 | 8,15 | 7,70 | 326 | 327,06 | 308,83 | 1,06 | -18,23 |

| Бронзовый прокат | кг | 2 | 2,06 | 15,2 | 15,2 | 30,4 | 31,31 | 31,36 | 0,91 | 0,05 |

| алюминиевый прокат | кг | 1,5 | 0,6 | 6,65 | 6,57 | 9,975 | 3,99 | 3,94 | -5,99 | -0,05 |

| медный прокат | кг | 0,5 | 0,035 | 15,1 | 14,9 | 7,55 | 0,53 | 0,52 | -7,02 | -0,01 |

| латунный прокат | кг | 10 | 9,556 | 8,35 | 8,61 | 83,5 | 79,79 | 82,25 | -3,71 | 2,46 |

| електроды | кг | 30 | 31,749 | 10,3 | 10,0 | 307,5 | 325,43 | 318,92 | 17,93 | -6,51 |

| ст. литьё 35 фал | кг | 250 | 248,7 | 2 | 1,87 | 500 | 497,40 | 464,57 | -2,60 | -32,83 |

| ст. литьё 15 Л-1 | кг | 3650,5 | 3653,72 | 1,35 | 1,34 | 4928,18 | 4932,52 | 4881,37 | 4,35 | -51,15 |

| ст.литьё 35 ХГФЛ | кг | 320 | 319,1 | 2,45 | 2,67 | 784 | 781,80 | 852,64 | -2,20 | 70,84 |

| ст.литьё 35 ХГМЛ | кг | 3540 | 3539,8 | 2,5 | 2,95 | 8850 | 8849,50 | 10456,6 | -0,50 | 1607,07 |

| бронз. литьё АЖ 9-4Л | кг | 2,5 | 2,86 | 8 | 7,82 | 20 | 22,88 | 22,37 | 2,88 | -0,51 |

| чугун высокопроч. вч 50-15 | кг | 130,5 | 130,866 | 1,45 | 1,46 | 189,225 | 189,76 | 190,67 | 0,53 | 0.91 |

| модиф. чугун собст. изгот. | кг | 0,5 | 0,576 | 1,3 | 1,28 | 0,65 | 0,75 | 0,74 | 0,10 | -0,01 |

| Наименован. отсутствует | кг | 15 | 16 | 1,3 | 1,46 | 19,5 | 20,80 | 23,31 | 1,30 | 2,51 |

| латун-ное литьё соб. изгот. | кг | 0,5 | 0,464 | 7,15 | 7,24 | 3,575 | 3,32 | 3,36 | -0,26 | 0,04 |

| Наименова-ние отсутствует | кг | 70 | 68,88 | 3,25 | 3,25 | 227,5 | 223,86 | 223,86 | -3,64 | 0,00 |

| Наименова-ние отсутствует | кг | 7,5 | 7,4 | 4,3 | 4,18 | 32,25 | 31,82 | 30,93 | -0,43 | -0,89 |

| прочие мате-риалы | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 16126,5 | 0,00 | 16126,5 | |

| Транспортн расходы | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 1497,29 | 0,00 | 1497,29 | |

| Итого сырьё и материалы | 17728 | 17725,7 | 3,39 | 3,46 | 60069,9 | 60062,2 | 61388,7 | -7,68 | 1326,52 | |

Для определения размера отклонений от плановых норм, а также от плановых заготовительных цен на использованные материалы используем приложение Е “Расшифровка материальных затрат производства Горловского машзавода им. Кирова”, где представлены наименования покупных материалов и полуфабрикатов, используемых при произвдстве комбайна. Данные расчёта сведены в таблице 12.

Из данных видно, что перерасход сырья и материалов по анализируемому изделию составил сумму в 1318,84 грн. (61388,7-60069,9), в том числе за счёт изменения норм расхода произошла экономия в целом по изделию на сумму 7,68 грн., а за счёт изменения цен на сырьё и материалы наблюдается увеличение фактического расхода на 1326,52 грн.

Значительным образом при увеличении цен по сырью и материалам оказало изменение суммы прочих материалов, которое составила 16126,50 грн. Этот рост можно объяснить тем, что данные затраты не являются объектом планирования на предприятии и автоматически списываются на перерасход по данной статье. Но общая сумма перерасхода уменьшается на сумму транспортных расходов (1497,52 грн.). Наибольшую долю экономии по данной статье за счет норм расхода сырья и материалов на производство составили медный прокат – 7,02 грн.,трубы (кроме нерж) – 5,01грн. и сталь круглая нерж – 4,65грн. Но также оказали влияние перерасход таких материалов, как: электроды – 17,93 грн. и стальное литье 15 Л – 1 (4,35 грн.).

Таблица 13 – Анализ материальных затрат на производство комбайна

| Материальные затраты | Сумма затрат на материалы, грн. | Относительное отклонение от плана, грн. | Абсолютное отклонение от плана, % | |

| план | факт | |||

| 1 | 2 | 3 | 4 | 5 |

| Сырье и материалы | 60004,9 | 61326,28 | 1321,4 | 2,20 |

| Топливо и энергия на технологические цели | 7200 | 7357,15 | 157,15 | 2,18 |

| Покупные полуфабрикаты | 140500 | 139962,95 | -537,05 | -0,38 |

| Итого прямых материальных затрат | 207705 | 208646,38 | 941,48 | 0,45 |

В таблице 13 приведён учёт и анализ прямых материальных затрат, приведенных в приложении Е. Здесь четко видно, что по сравнению с запланированными материальные затраты на 0,45% превышают норматив, то есть на 941,48 грн. в том числе сырье и материалы – 1321,4 грн., топливо и энергия на технологические цели – 157,15 грн. При более подробном рассмотрении данные статьи материальных затрат могут служить источниками снижения себестоимости исследуемого комбайна. Экономию же составляют покупные полуфабрикаты – 537,15 грн.

|

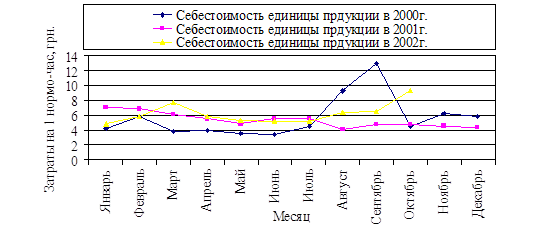

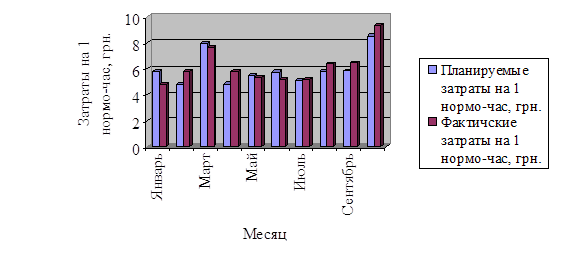

Имея ежемесячные данные отчета хозрасчетного основного цеха М - 11 за три последних года (приложения Ж, З, И), проведем сравнительный анализ наиболее весомых цеховых показателей: фактический уровень затрат на 1 нормо-час, выполнение валового объема и цеховая себестоимость. На рисунке 3 показана динамика изменения затрат на 1 нормо-час в течении

трех последних лет. Исходя из данных графика, можно сделать вывод, что в третьей декаде 2007 г. наблюдается тенденция к росту затрат на 1 нормо-час. Это изменение влияет отрицательным образом на экономическую ситуацию в механическом цехе.

|

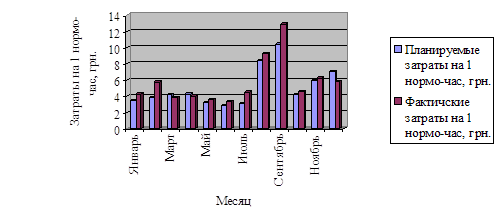

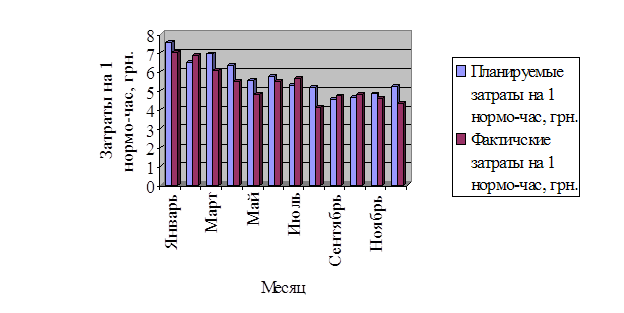

Также, для более глубокого рассмотрения можно проанализировать помесячный план затрат на 1 нормо-час и фактическое его выполнение. Данные представим в виде гистограмм за каждый год.

Рисунок 4 – Динамика отклонения фактической суммы затрат на 1 нормо-час от запланированной в 2005 году

Рисунок 5 – Динамика отклонения фактической суммы затрат на 1 нормо-час от запланированной в 2006 году

|

Рисунок 6 – Динамика отклонения фактической суммы затрат на 1 нормо-час от запланированной в 2007 году

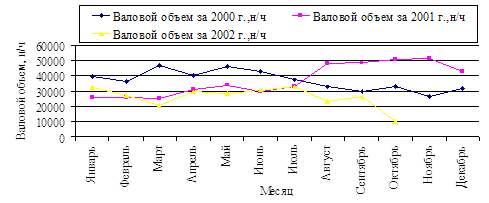

Изменение себестоимости продукции механического цеха № 11, как и любого другого производственной объекта, взаимосвязано с изменением объемов производства, а также ежемесячным выполнением запланированного валового объема как в отдельности по цеху, так и в целом по предприятию. На рисунке 7 показана динамика валового объема по анализируемому цеху за три года.

|

Исходя из рисунка 7, наиболее высоким в течение рассматриваемых лет был объем в ноябре месяце 2006г., а самый низкий наблюдается в октябре текущего года. Это свидетельствует о спаде производства продукции, начиная с третьей декады 2007 года.

Рисунок 7 – Динамика валового объема механического цеха

Но для более полного анализа себестоимости необходимо провести анализ затрат на 1 гривну товарной продукции. Он направлен на то, чтобы раскрыть издержки на производство и реализацию разнородной продукции. Этот показатель определяется как отношение полной себестоимости товарной продукции к ее стоимости.

Затраты на 1 грн. товарной продукции характерезуют и раскрывают связь продукции и прибыли, получаемой от основного производства. На изменение затрат на 1 грн. призводимой продукции влияют снижение себестоимости единицы, изменения структурных сдвигов, изменения цен на материалы, изменение оптовых цен.

Динамика изменения затрат на одну грн. товарной продукции:

Общее изменение затрат на 1 грн. товарной продукции (I) рассчитывается по формуле:

- в процентном отношении

I=(Σzf*qf/Σpf*qf)/(Σzo*qo/po*qo), (15)

где zf, zo – себестоимость единицы изделия фактическая и плановая

соответственно;

qf, qo – объем производства фактический и плановый соответственно;

pf, po – цена единицы изделия фактическая и плановая соответственно.

I=(297800.52*6/343000*6)/(298781*10/343600*10)=0.8682/0.8696=0.994

- в денежном выражении

I=(Σzf*qf/Σpf*qf)-(Σzo*qo/po*qo), (16)

I=(297800.52*6/343000*6)-(298781*10/343600*10)=0.8682-0.8696=0.0014.

Общее изменение затрат на 1 грн. товарной продукции рассчитывается в виде относительного отклонения и составляет 99,84%, что свидетельствует о незначительном проценте недовыполнения плана на 0,16% (100-99,84), или на 0,14 коп.

Под влиянием изменения величины объёма, производимой продукции, рассчитаем изменение затрат на 1 грн. продукции (Iq) по формуле:

- в процентном отношении

Iq=(Σzo*qf/Σpo*qf)/(Σzo*qo/Σpo*qo), (17)

Iq=(298781*6/343600*6)/(298781*10/343600*10)=0.8696/0.8696=1.00

- в денежном выражении

Iq=(Σzo*qf/Σpo*qf)/(Σzo*qo/Σpo*qo). (18)

Iq=(298781*6/343600*6)-(298781*10/343600*10)=0.8696-0.8696=0.00.

Под влиянием изменения величины объёма производимой продукции, изменение затрат на 1 грн. продукции вообще не имело места. То есть сокращение выпуска комбайна на 4 штуки в данном случае не сказалось на изменении затрат на 1 грн. товарной продукции.

Под влиянием изменения себестоимости единицы продукции рассчитаем изменение затрат на 1 грн. производимой продукции (Iz) по формуле:

- в процентном отношении

Iz=(Σzf*qf/Σpo*qf)/(Σzo*qf/Σpo*qf), (19)

Iz=(297800.52*6/343600*6)/(298781*6/343600*6)=0.8667/0.8696=0.9967

- в денежном выражении

Iz=(Σzf*qf/Σpo*qf)-(Σzo*qf/Σpo*qf). (20)

Iz=(297800.52*6/343600*6)-(298781*6/343600*6)=0.8667-0.8696=-0.0029.

Под влиянием изменения себестоимости единицы продукции изменение затрат на 1 грн. производимой продукции сократились на 0,33% от их общей стоимости, т.е на 0,29 коп. Этот фактор является источником выявления резервов снижения затрат на 1 грн. товарной продукции. Руководству планово-экономического отдела предприятия следует обратить внимание на этот факт.

Под влиянием изменения цены единицы продукции рассчитаем изменение затрат на 1 грн. производимой продукции (Ip) по формуле:

- в процентном отношении

Ip=(Σzf*qf/Σpf*qf)/(Σzf*qf/Σpo*qf), (21)

Ip=(297800.52*6/343000*6)/(297800.52*6/343600*6)=0.8682/0.8667=1.0017

- в денежном выражении

Ip=(Σzf*qf/Σpf*qf)-(Σzf*qf/Σpo*qf). (22)

Ip=(297800.52*6/343000*6)-(297800.52*6/343600*6)=0.8682-0.8667=0.0015.

Под влиянием изменения цены единицы продукции затраты на 1 грн. производимой продукции изменятся на 0,17% (100-100,17), т.е. при на 0,15 коп.

Взаимосвязь(ΔI) определяется по формуле:

- в процентном отношении

ΔI=Iq*Iz*Ip, (23)

ΔI=1*0.9967*1.0017=0.9984

- в денежном выражении

ΔI=Iq+Iz+Ip. (24)

ΔI=0+(-0.0029)+0.0015= - 0.0014

Расчет взаимосвязи между анализируемыми показателями показывает, что ввышеприведенные значения были расчитаны верно.

Динамика изменения затрат на производство:

Общее изменение затрат на производство (I) рассчитывается по формуле:

- в процентном отношении

I=Σzf*qf/Σzo*qo, (25)

I=297800,52*6/298781*10=1786803,1/2987810=0,598

- в денежном выражении

I=Σzf*qf-Σzo*qo. (26)

I=297800,52*6-298781*10=1786803,1-2987810=-1201006,9.

Общее изменение затрат на производство составляет 59,8%, т.е. фактические затраты по сравнению с плановыми снизились на 1201006,9 грн. Это является отрицательным явлением при исследовании динамики изменения затра на производство.

Под влиянием изменения себестоимости рассчитаем изменение затрат на производство (Iz) по формуле:

- в процентном отношении

Iz=Σzf*qf/Σzo*qf, (27)

Iz=297800,52*6/298781*6=1786803,1/1792686=0,997

- в денежном выражении

Iz=Σzf*qf-Σzo*qf. (28)

Iz=297800,52*6-298781*6=1786803,1-1792686=5882,9.

Под влиянием уменьшения себестоимости предприятие выигрывает 0,3% (100-99,7), в абсолютном отношении – 5882,9 грн. Следовательно, себестоимость является источником снижения затрат на производство.

Под влиянием изменения объема производства рассчитаем изменение затрат на производство продукции (Iq) по формуле:

- в процентном отношении

Iq=Σzo*qf/Σzo*qo, (29)

Iq=298781*6/298781*10=1792686/2987810=0,60

- в денежном выражении

Iq=Σzo*qf-Σzo*qo. (30)

Iq=298781*6-298781*10=1792686-2987810=-1195124.

Влияние изменения объёма производства, в нашем случае, является отрицательным и предприятие теряет денежные средства на сумму 1195124 грн., т.е. на 60%.

Взаимосвязь (ΔI ) определяется по формуле:

- в процентном отношении

ΔI=Iq*Iz, (31)

ΔI=0,997*0,60=0,598

- в денежном выражении

ΔI=Iq-Iz. (32)

ΔI=-1195124-5882,9=-1201006,9.Расчёт взаимосвязи между анализируемыми показателями показывает, что ввышепривёдённые значения были расчитаны верно.

2.2 Анализ прибыли предприятияПрибыль – это конечный результат деятельности любого предприятия, характеризующий абсолютную эффективность его работы. Она выступает важнейшим фактором стимулирования производства и создаёт финансовую основу для его расширения.

Сумма прибыли, получаемой предприятием, обусловлена объёмом продаж продукции, её качеством и конкурентноспособностью, ассортиментом, уровнем затрат и инфляционным процессом.

Система показателей финансовых результатов включает в себя не только абсолютные, но и относительные показатели эффективности. К ним относят показатель рентабельности (чем выше уровень рентабельности, тем выше эффективность производства). Исходя из вышенаписанного, можно выделить следующие задачи анализа прибыли и рентабельности:

- оценка динамики абсолютных показателей финансовых результатов;

- определение направленности и размера влияния отдельных факторов на сумму прибыли и уровень рентабельности;

- выявление и оценка возможных резервов роста прибыли и рентабельности.

Основными факторами, определяющими прибыль от производства продукции это:

- объём реализованной продукции (чем выше прибыль от реализации, тем больше прибыль при прочих равных условиях);

- себестоимость продукции (чем меньше себестоимость, тем больше прибыль);

- структурные сдвиги в объёме реализованной продукции – на разные виды промышленной продукции, изготовляемой на предприятии в цене предусмотрен разный процент рентабельности, поэтому любое изменение по сравнению с плановым, соотношение удельных весов реализованной продукции с разным уровнем рентабельности приводит к общему изменению прибыли.

При расчете размера прибыли от реализации комбайна можно восользоваться одним из трех методов, установленных согласно международных стандартов, так как именно он является более приемлемым в нашем случае. Существует два варианта расчета суммы прибыли этим методом. Первый вариант метода прямого расчета представляет собой следующую зависимость:

P = Σ C * Q – Σ Z * Q, (34)

где P – прибыль от реализации продукции;C – цена единицы продукции;

Z – затраты на производство единицы продукции;

Q – объем производства продукции.

Рассчитаем сумму фактической прибыли от реализации (Pf) на основа-нии приведенной выше формулы.Pf = 343000*6-297800.52*6=2058000-1786803,1=271196,9 (грн.)

При фактической реализации анализируемого вида продукции прибыль составила сумму, равную 271196,9 грн.Расчет по второму варианту будет выглядеть следующим образом:

прибыль от реализации одного изделия будет составлять сумму 45199,48 грн. (343000-297800,52). Прибыль от реализации всего объема производства продукции равна 271196,9 грн. (45199,48*6).

Данный метод расчета прибыли удобен в том случае, когда необходимо расчитать сумму прибыли при реализации конкретного вида продукции, но его можно применять и при расчете общего объема производства продукции. Он используется при относительно небольшом ассортименте производства продукции. Метод достаточно точный, но очень трудоемкий, когда реализуется большой ассортимент продукции. Кроме того, он не дает возможности определить влияние на прибыль отдельных факторов.

Рассмотрим влияние каждого фактора на прибыль.

Таблица 14 – Анализ факторов, влияющих на прибыль

| Стоимостные факторы | Сумма, грн | Валовой объём, грн | Выпол-нение плана,% | |||

| план | факт | План | Факт | план к фактическому выпуску | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Оптовая цена | 344000 | 343000 | 3440000 | 2058000 | 3430000 | 59,83 |

| Полная себестоимость | 298781 | 297800,52 | 2987810 | 1786803,1 | 2978005,2 | 59,80 |

| Прибыль | 45219 | 45199,48 | 452190 | 271196,88 | 451994,8 | 59,97 |

По данным таблицы 13 выпуск продукции сократился на 40,17% (59,83-100), одновременно на 40,2% (59,80-100) сократилась себестоимость продукции. Предприятие недополучило запланированной прибыли в размере 180993,12 грн. (271196,88-452190). За счёт снижения объёма продукции предприятие недополучит прибыли в сумме 181644,73 грн. (452190*59,83/100-452190). За счёт изменения себестоимости продукции плановая прибыль уменьшится на 1200701,1 грн. (2978005,2-1786803,1). Под влиянием структурных сдвигов прибыль изменится на 181449,53 грн. (451994,8-452190*59,83/100). Оптовые цены уменьшаться на 1372005 грн. (2058000-3430000).

Динамика изменения прибыли под влиянием таких факторов, как: объём производства, себестоимость и цена.

Общее изменение прибыли (I) определяем по формуле:

- в процентном отношении

I=(Σpf*qf-Σzf*qf)/(Σpo*qo-Σzo*qo), (35)

где qf, qo – объём выпуска продукции, фактическая и плановая соответственно;

pf, po – цена продукции, фактическая и плановая соответственно;

zf, zo – себестоимость проидукции, фактическая и плановая соответственно;

I=(343000*6-297800,52*6)/(344000*10-298781*10)=271196,9/452190=0,599

- в денежном отношении

I=(Σpf*qf-Σzf*qf)-(Σpo*qo-Σzo*qo). (36)

I=(343000*6-297800,52*6)-(344000*10-298781*10)=271196,9-452190= =-180993,1(грн.)

Под влиянием общего изменения прибыль по сравнению с запланированной была получена в размере 59,9%, что составило 180993,1 грн. Так как в абсолютном отношении сумма представлена со знаком минус, то это значит, что предприятие понесло убытки.

Изменение прибыли под влиянием изменения объёма производства продукции (Iq) определяем по формуле:

- в процентном отношении

Iq=(Σpo*qf-Σzo*qf)/(Σpo*qo-Σzo*qo), (37)

Iq=(344000*6-298781*6)/(344000*10-298781*10)=271314/452190=0,60

- в денежном отношении

Iq=(Σpo*qf-Σzo*qf)-(Σpo*qo-Σzo*qo). (38)

Iq=(344000*6-298781*6)-(344000*10-298781*10)=271314-452190=-180976(грн.).

Под влиянием уменьшения объёма выпуска продукции размер прибыль также сократился на 40,0% (60-100), что составило 180976 грн.

Изменение размера прибыли под влиянием изменения себестоимости продукции (Iz) рассчитываем по формуле:

- в процентном отношении

Iz=(Σpo*qf-Σzf*qf)/(Σpo*qf-Σzo*qf), (39)

Iz=(344000*6-294800,52*6)/(344000*6-298781*6)=277196,9/271314=1,022

- в денежном отношении

Iz=(Σpo*qf-Σzf*qf)-(Σpo*qf-Σzo*qf). (40)

Iz=(344000*6-294800,52*6)-(344000*6-298781*6)=277196,9-271314=5882,9(грн.)

При сокращении затрат на производство, т.е. себестоимости продукции, размер прибыли увеличился на 2,2% (100-102,2), что составило сумму, равную 5882,9 грн. несмотря на то, что сумма незначительная, явственно видно, что именно этот фактор обладает резервом увеличения нормы прибыли на предприятии.

Изменение размера прибыли под влиянием изменения цены продукции (Ip) рассчитываем по формуле:

- в процентном отношении

Ip=(Σpf*qf-Σzf*qf)/(Σpo*qf-Σzf*qf), (41)

Ip=(343000*6-297800,52*6)/(344000*6-297800,52*6)=271196,9/277196,9=0,978

- в денежном отношении

Ip=(Σpf*qf-Σzf*qf)/(Σpo*qf-Σzf*qf). (42)

Ip=(343000*6-297800,52*6)-(344000*6-297800,52*6)=271196,9-277196,9= =-6000(грн.).

Под влиянием снижения цены продукции по сравнению с запланированной размер прибыли сократился на 6000 грн., что составило 97,8%.

Взаимосвязь между факторами, влияющими на размер прибыли прооводится по формуле:

- в процентном отношении

ΔI=Iq*Ip*Iz, (43)

ΔI=0,60*1,022*0,978=0,599

- в денежном отношении

ΔI=Iq+Ip+Iz, (44)

ΔI=-180976+5882,9+(-6000)=-181093,1(грн.).Расчёт взаимосвязи между анализируемыми показателями показывает, что ввышепривёдённые значения были расчитаны верно.

Похожие работы

... сократить срок обдумывания ответного хода – это предусмотреть заранее возможные ценовые маневры конкурента и наметить собственную линию поведения 2 Особенности политики ценообразования на предприятии ОАО «Спасскцемент» 2.1 Характеристика деятельности предприятия ОАО «Спасскцемент» История одного из крупнейших промышленных предприятий России ОАО "Спасскцемент" началась 13 июня 1907 года, ...

... среды, включающей в себя самые различные аспекты: экономические условия хозяйствования, наличие платежеспособного спроса потребителей, экономическую (финансово-кредитную) политику правительства и принимаемые им решения, законодательные акты по контролю за деятельностью предприятия; систему ценностей в обществе; технику, технологию т. д. Для менеджера особую значимость имеют уровень, динамика и ...

... маркетинговые исследования отличаются систематичностью рынков, с особым вниманием исследуются модели поведения потенциальных потребителей, и принятие решения про приобретение промышленных товаров. 4 Менеджеры промышленного маркетинга работают с малым объёмом первичной информации т.к. организованные потребители сконцентрированы и количество их мало по сравнению с конечным потребителем. ...

... , пассажиров и багажа морским, речным и воздушным транспортом в районах Крайнего Севера и приравненных к ним районах; услуги, оказываемые предприятиями промышленности, железнодорожным транспортом на подъездных путях. 3.2 ИНФОРМАЦИЯ ДЛЯ ЦЕНООБРАЗОВАНИЯ Для решения вопроса об установлении цен необходима информация, которую следует тщательно подвергнуть изучению и анализу. Отдельные данные еще ...

0 комментариев