Методы получения статистических данных об основных фондах

Балансы основных фондов, отражение в них различных видов оценки основных фондов, их использование для изучения воспроизводства основных фондов

Статистико-экономический анализ данных об основных фондах сельского хозяйства

Анализ вооруженности труда, обеспеченности основными фондами, их использование в сельскохозяйственном производстве

Корреляционно-регрессионный анализ

Дисперсионный анализ

Навигация

Корреляционно-регрессионный анализ

Понятие об основных фондах

65147

знаков

19

таблиц

2

изображения

6.2 Корреляционно-регрессионный анализ

Изучение взаимосвязей на рынке товаров и услуг – важнейшая функция работников коммерческих служб: менеджеров, коммерсантов, экономистов. Статистические показатели коммерческой деятельности, отображают объективную взаимообусловленность и взаимозависимость отдельных сторон коммерческой деятельности, могут состоять меду собой в следующих основных видах связи: балансовой, компонентной, факторной.

Факторные связи коммерческой деятельности характеризуется тем, что они проявляются в согласованной вариации, изучаемых показателей. При этом одни показатели выступают как факторные, а другие как результативные. По своему характеру этот вид связи является причинно-следственной (детерминированной) зависимостью. В свою очередь, факторные связи могут рассматриваться как функциональные и корреляционные.

При функциональной связи изменение результативного признака Y всецело обусловлено действием факторного признака X:

![]()

При корреляционной связи изменение результативного признака Y обусловлено влиянием факторного признака X не всецело, а лишь частично, так как возможно влияние прочных факторов.

По своему характеру корреляционные связи – это связи соотносительные. При статистическом изучении корреляционных связей определяется влияние учтенных факторных признаков при отвлечении (абстрагировании) от прочных аргументов.

При изучении корреляционной связи показателей коммерческой деятельности перед статистикой становятся следующие основные задачи:

ü проверка положения экономической теории возможности связи между изучаемыми показателями и придание выявленной связи аналитической формы зависимости;

ü становление количественных оценок тесноты связи, характеризующих силу влияния факторных признаков на результативные.

Корреляционный анализ дает возможность ответить на вопрос в какой мере изменяется один признак под влиянием другого признака.

По аналитической форме связи могут быть прямолинейные и криволинейные.

Прямолинейные – с возрастанием величины факторного признака происходит непрерывное произрастание или убывание величины результативного признака. Математически такая связь выражается в уравнении прямой линии вида:

![]()

При криволинейной связи с возрастанием величины факторного признака возрастание или убывание результативного признака происходит неравномерно или направлении его изменении меняется на обратное.

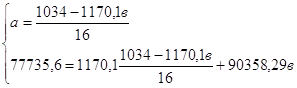

При установлении взаимосвязи между признаком фактора и признаком результата X и Y, направление зависимости может быть описано при помощи управления прямой линии вида:

![]() ,

,

где a – свободный член уравнения;

b – коэффициент регрессии;

x – фактор;

y – результат.

Энерговооруженность, выручка на 100 рублей ОФ и расчет величин по группе хозяйств

| № | группы хозяйств по энерговооруженности, тыс. руб. /чел. | выручка от продажи продукции на 100 руб. основных фондов, руб. | Расчетные величины | |||||

| х2 | У2 | ху |

|

|

| |||

| 1 | 49,0 | 37,2 | 2401,0 | 1382,9 | 1822,2 | 536,1 | 582,3 | 284,7 |

| 2 | 52,4 | 113,9 | 2745,8 | 12973,7 | 5968,5 | 494,9 | 429,8 | 3404,3 |

| 3 | 55,4 | 29,0 | 3069,2 | 840,9 | 1606,5 | 450,1 | 314,4 | 777,2 |

| 4 | 61,7 | 50,0 | 3806,9 | 2500,0 | 3085,0 | 330,2 | 130,7 | 93,1 |

| 5 | 63,8 | 78,8 | 4070,4 | 6201,8 | 5024,3 | 282,5 | 87,1 | 330,5 |

| 6 | 64,6 | 53,2 | 4173,2 | 2835,3 | 3439,8 | 263,3 | 72,8 | 58,9 |

| 7 | 68,4 | 37,1 | 4678,6 | 1378,4 | 2539,4 | 164,4 | 22,4 | 648,7 |

| 8 | 68,8 | 72,6 | 4733,4 | 5268,9 | 4994,0 | 153,3 | 18,8 | 96,3 |

| 9 | 68,9 | 53,0 | 4747,2 | 2807,1 | 3650,5 | 150,5 | 17,9 | 96,7 |

| 10 | 76,9 | 58,5 | 5913,6 | 3422,8 | 4499,0 | -102,7 | 14,2 | 61,3 |

| 11 | 77,7 | 41,0 | 6037,3 | 1678,2 | 3183,1 | -131,2 | 20,9 | 661,6 |

| 12 | 78,6 | 72,5 | 6178,0 | 5258,1 | 5699,5 | -163,8 | 29,9 | 29,5 |

| 13 | 83,0 | 47,4 | 6889,0 | 2244,3 | 3932,1 | -333,7 | 97,4 | 468,5 |

| 14 | 83,0 | 69,2 | 6889,0 | 4784,8 | 5741,3 | -333,7 | 97,4 | 0,0 |

| 15 | 97,0 | 172,9 | 9409,0 | 29880,4 | 16767,4 | -987,5 | 569,7 | 9541,3 |

| 16 | 120,9 | 47,8 | 14616,8 | 2288,1 | 5783,1 | -2502,1 | 2281,9 | 1433,6 |

| Итого | 1170,1 | 1034,0 | 90358,29 | 85745,72 | 77735,6 | -1729,398 | 4787,4 | 17986,2 |

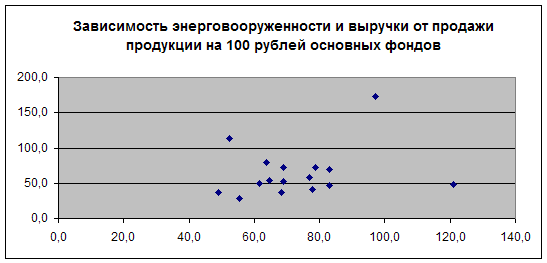

Для определения уравнения корреляционной зависимости между энерговооруженностью и выручкой от продажи продукции на 100 руб. основных фондов необходимо построить график:

Следовательно, расположение точек на поле данного графика видно, что с увеличением факторного признака увеличивается значение результативного. Значит между данными признаками обратная линейная связь. Здесь нужно использовать уравнение прямой линии:

![]() ,

,

где yx – теоретическое значение результативного признака

a – параметры уравнения, немеющей экономического смысла;

b – коэффициент регрессии, который характеризует форму связи и показывает на сколько смещается результативный признак с изменением факторного на единицу.

![]()

![]()

![]()

![]()

![]() ;

; ![]() ;

; ![]()

Коэффициент регрессии в - положительный, что свидетельствует о наличии прямой линейной корреляционной зависимости между факторами и с увеличением энергообеспеченности на 1% выручка на 100 руб. основных фондов увеличивается на 0,44 руб.

Уравнение корреляционной зависимости имеет вид:

![]()

Определим тесноту связи, которую характеризует коэффициент корреляции:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Отсюда:

![]()

![]()

Коэффициент корреляции положительный, что говорит о прямой зависимости между факторами. Т.к. коэффициент корреляции находиться в пределах R<0,5, следовательно, связь между факторами слабая.

Вычислим коэффициент детерминации по формуле:

Д=R2*100%

Д=(0,227)2*100%=22,7%

Данный коэффициент показывает, что на 22,7% вариация выручки на 100 руб. ОПФ обусловлена влиянием на нее энерговооруженности, а остальные 77.3% приходится на другие факторные признаки.

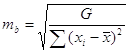

Определим среднюю ошибку коэффициента регрессии b:

,

,

,

,

где n-2 – число степеней свободы;

![]()

![]() , тогда

, тогда

![]()

![]()

Зная среднюю ошибку коэффициента регрессии b, вычислим вероятность того, что нулевое значение коэффициента входит в интервал возможных с учетом ошибки значений. С этой целью найдем отношение коэффициента к его средней ошибке, то есть t-критерий Стьюдента:

![]()

![]()

Табличное значение t-критерия Стьюдента при 16–2 степенях свободы и уровне значимости 0,1 составляет 1,76. Полученное значение критерия много больше, следовательно, вероятность нулевого значения коэффициента регрессии 0,1.

tфакт>tтабл а, следовательно коэффициент регрессии существенен и статистически надежен.

Похожие работы

... новых, рекомендации технического перевооружения, модернизации и капитального ремонта. Основная цель воспроизводства основных фондов — обеспечение предприятия основными фондами в их количественном составе, а также поддержание их в рабочем состоянии (объекты основных фондов организации учитываются на бухгалтерском счете 01 «Основные средства»). Поступление основных средств в организацию происходит ...

... изменения в финансах предприятий связаны с изменениями в финансовой системе государства. Содержание финансов предприятий включает денежные отношения с государством, с другими предприятиями, с коллективом работников, банками, учредителями и вышестоящей организацией. 2. Понятие, классификация основных фондов торговых предприятий Основную долю в составе материально-технической базы торговли ...

... производственного аппарата по выпуску новых видов техники, соотношения между потребностями и ресурсами в различных видах основных средств и т.п. Расчеты сроков амортизации по конкретным видам основных фондов учитывают многие факторы, отражающие их специфические качества и назначение. Так, амортизационные периоды для многих видов сооружений и оборудования добывающей промышленности определяются ...

... общей направленностью экономических и социальных процессов. Принципы составляют своеобразную основу той или другой деятельности и определяют ее глобальное направление. Государственная инвестиционная политика Украины строится на принципах: - последовательной децентрализации инвестиционного процесса; - увеличение части внутренних (собственных) средств субъектов хозяйствования в финансировании ...

0 комментариев