Навигация

Понятие, формы и функции инвестиций

110996

знаков

0

таблиц

0

изображений

Экономическая сущность инвестиций

В законодательстве РФ инвестиции – денеж. ср-ва, банковские вклады, пай, акции и др. ценные бумаги, технологии, машины, оборудование, любое другое имущество, вкладываемое в объекты предпринимательской дея-ти в целях получения прибыли (дохода) или достижения положительного либо социального эффекта.

Инвестиции – это осознанный отказ от текущего потребления в пользу дохода в будущем.

Инвестиции связаны с деятельностью конкретного лица – инвестора. Инвестиции всегда связаны с риском.2.Взаимосвязь сбережений и инвестиций

Сбережения – это превышение дохода над потреблением. Сбережения общества складываются из сбережений личных доходов населения, нераспределенной прибыли предприятий и части ср-в госбюджета. Сбережения являются потенциальными инвестициями, а инвестиции – реализованными сбережениями.

Виды инвестиций

Свободные д/с превращаются в инвестиции разными путями: 1.собственные ср-ва для расширения своего производства; 2.каналы финансового рынка (собственники д/с являются поставщиками инвестиционного капитала, а лица, привлекающие чужие ср-ва выступают в качестве потребителей); 3.передача д/с от поставщиков к потребителям на финансовом рынке осуществляется по 2-м основным каналам: банковская система (рынок банковских кредитов), рынок ценных бумаг.

Классификация инвестиций:

-по объектам вложения: а) реальные инвестиции – это вложение д/с в создание реальных активов (материальных и не материальных), связанных с осуществлением операционной деятельности экономических субъектов (предприятий). Не материальные активы – товарные знаки, повышение квалификации персонала, лицензии и т.д. Материальные активы – включают в себя все ср-ва производства (станки, оборудование и т.д.); б) финансовые инвестиции – это вложение д/с в различные финансовые инструменты (акции, облигации и др. ценные бумаги) :спекулятивные и вложения долгосрочного характера (стратегические).

-по участию инвесторов в инвестиционном процессе: а) внутренние – инвестиция «сам в себя»; б) внешние.

-по объему вложения д/с: а) долгосрочные (свыше 3-х лет); б) среднесрочные (от 1 до2-3 лет); в) краткосрочные (до 1 года).

-по степени надежности: а) рисковые; б) без рисковые – не бывает!!!

- отечественные и иностранные.

-по отраслевой направленности: а) в с/х; б) в машиностроение и т.д.

Есть также прямые и портфельные инвестиции – это тождественные понятия финансовым инвестициям.4.Роль инвестиций в экономике страны

Обеспечивая накопление фондов предприятия инвестиции непосредственно влияют на текущие и перспективные результаты хоз. дея-ти. Для экономики имеет большое значение эффективность использования инвестиций, увеличение масштабов инвестирования без достижения определенного уровня его эффективности, не способствующего его стабильному росту. Вложение ср-в в материально устаревшие технологии и ср-ва производства также не может иметь положительного эффекта. Индикатором состояния экономики является динамика показателей валовых и чистых инвестиций.

Валовые инвестиции – это совокупный объем инвестируемых ср-в направляемых в основной капитал и материально-производственные запасы в течение определенного периода времени.

Чистые инвестиции – отражают сумму валовых инвестиций, уменьшенную на величину амортизационных отчислений в определенном периоде. Размер чистых инвестиций (при определенном уровне эффективности) показывает, в какой фазе развития находится экономика страны. Vви – объем валовых инвестиций, Vам.от. – объем амортизационных отчислений: Vви> Vам.от.(прирост производственного потенциала, расширенное воспроизводство, стадия подъема эк-ки, экономический рост), Vви= Vам.от.(простое воспроизводство, 0 чистые инвестиции – экономика «топчется» на месте – роста нет), Vви< Vам.от.(уменьшение производственного потенциала, экономический спад, «проедание» гос-м своего капитала.

Эффект мультипликатора – рост инвестиций вызывает увеличение объема производства и дохода, соответственно, который на стадии использования распадается на потребляемую и сберегаемую части. Часть, направляемая на потребление (например, покупку товаров или сырья) служит источником дохода для производителей этого товара или сырья. Доход этого производителя также распадается….. В итоге первоначальный рост инвестиций приводит к многократному увеличению дохода, а, следовательно, и предпосылкой для новых инвестиционных вложений.

Инвестиционная деятельность и инвестиционный процесс

Инвестиционная дея-ть – это дея-ть связанная с вложением ср-в в объекты инвестирования с целью получения дохода и эффекта. Инвестиционный процесс – последовательность этапов, действий, операций по осуществлению инвест. дея-ти.

Субъектами инвест. дея-ти являются инвесторы (вкладчики, покупатели, заказчики, кредиторы) и пользователи (юр. и физ. лица, органы власти, гос-во) инвестиций. Объектами инвест. дея-ти являются инвестиционные товары (ср-ва произ-ва), инвест. капитал (элементы капитальных ценностей, которые могут принимать как материальную, так и денежную формы). Основные этапы инвест. процесса: 1.принятие решения об инвестировании; 2.осущ. и эксплуатация инвестиций: а) формирование целей инвестирования, б) определение направлений инвестирования(региональные и отраслевые), в) выбор конкретных объектов инвестирования.

Инвестиционный рынок

Инвест. рынок – это система экономических отношений свободной конкуренции и партнерства между всеми субъектами инвест. дея-ти. Конъюнктура инвест. рынка – это совокупность факторов определяющих сложившиеся соотношения спроса, предложения, уровня конкуренции и объемов реализации на инвест. рынке. Рынок инвестиций: 1.рынок объектов реального инвестирования: а) рынок прямых капитальных вложений (строительство, реконструкция и т.д.), б) рынок объектов недвижимости, в) рынок приватизируемых объектов; 2.рынок объектов финансового инвестирования: а) рынок ценных бумаг (фондовый рынок), б) денежный рынок (банковские депозиты и валюта), в) рынок объектов тезаврации (рынок драгоценных металлов, драгоценных камней и предметов коллекционирования).

Осуществление реальных инвестиций

Основу инвестиционной деятельности предприятия составляет реальное инвестирование. На большинстве предприятий это инвестирование является в современных условиях единственным направлением инвестиционной деятельности. Это определяет высокую роль управления реальными инвестициями в системе инвестиционной деятельности предприятия. Осуществление реальных инвестиций характеризуется рядом особенностей, основными из которых являются следующие. 1.Реальное инвестирование является главной формой реализации стратегии экономического развития предприятия. Основная цель этого развития обеспечивается осуществлением высокоэффективных реальных инвестиционных проектов, а сам процесс стратегического развития предприятия представляет собой не что иное, как совокупность реализуемых во времени этих инвестиционных проектов. Именно эта форма инвестирования позволяет предприятию успешно проникать на новые товарные и региональные рынки, обеспечивать постоянное возрастание своей рыночной стоимости. 2.Реальное инвестирование находится в тесной взаимосвязи с операционной деятельностью предприятия. Задачи увеличения объема производства и реализации продукции, расширения ассортимента производимых изделий и повышения их качества, снижения текущих операционных затрат решаются, как правило, в результате реального инвестирования. В свою очередь, от реализованных предприятием реальных инвестиционных проектов во многом зависят параметры будущего операционного процесса, потенциал возрастания объемов его операционной деятельности. 3.Реальные инвестиции обеспечивают, как правило, более высокий уровень рентабельности в сравнении с финансовыми инвестициями. Эта способность генерировать большую норму прибыли является одним из побудительных мотивов к предпринимательской деятельности в реальном секторе экономики. 4.Реализованные реальные инвестиции обеспечивают предприятию устойчивый чистый денежный поток. Этот чистый денежный поток формируется за счет амортизационных отчислений от основных средств и нематериальных активов даже в те периоды, когда эксплуатация реализованных инвестиционных проектов не приносит предприятию прибыль.5.Реальные инвестиции подвержены высокому уровню риска морального старения. Этот риск сопровождает инвестиционную деятельность как на стадии реализации реальных инвестиционных проектов, так и на стадии постинвестиционной их эксплуатации. Стремительный технологический прогресс сформировал тенденцию к увеличению уровня этого риска в процессе реального инвестирования.6.Реальные инвестиции имеют высокую степень противоинфляционной защиты. Опыт показывает, что в условиях инфляционной экономики темпы роста цен на многие объекты реального инвестирования не только соответствуют, но во многих случаях даже обгоняют темпы роста инфляции, реализуя ажиотажный инфляционный спрос предпринимателей на материализованные объекты предпринимательской деятельности.7.Реальные инвестиции являются наименее ликвидными. Это связано с узкоцелевой направленностью большинства форм этих инвестиций, практически не имеющих в незавершенном виде альтернативного хозяйственного применения. В связи с этим компенсировать в финансовом отношении неверные управленческие решения, связанные с началом осуществления реальных инвестиций, крайне сложно.8.Цели и направление инвестирования.

Инвестиционный процесс – это последовательность этапов действий и операций по осуществлению инвестиционной деятельности. Протекание инвестиционного процесса зависит от объекта инвестирования. В качестве основных этапов выделяют: принятие решения об инвестировании; осуществление и эксплуатация инвестиций. В процессе принятия решений об инвестировании ставятся и определяются формальные цели, которые в дальнейшем служат критерием для отбора объектов инвестирования. В качестве формальных целей могут выступать рост прибыли, увеличение масштабов производства, сохранение рабочих мест, решение социальных проблем и др. На основе формальных целей формируются реальные цели, связанные с определением конкретных показателей. На каждом этапе инвестирования определяется степень ее достижения. Разработка стратегических направлений инвестиционной деятельности связана с определением форм инвестирования, выбор которых обусловлен внешними и внутренними факторами. Важнейшим из внутренних факторов является функциональная направленность, т.е. определение основных видов деятельности инвестора. Важную роль в выборе направления инвестирования играют стратегическая направленность операционной деятельности предприятия, его размер и время осуществления инвестиций. Среди внешних факторов наиболее важными являются темпы инфляции и процентная ставка на финансовом рынке.

Инвестиционные ресурсы

Инвестиционные ресурсы представляют собой разнообразные формы капитала, как в денежной, так и в натуральных формах, которые используются при осуществлении финансового и реального инвестирования. Существуют собственные, заемные, финансовые (акции, деньги), материальные (здания и т.д.), не материальные (ноу-хау, знаки и т.д.) инвест. ресурсы.

Инвестиционный климат страны

Это совокупность сложившихся в какой-либо стране политических, социально-культурных, финансово-экономических, правовых условий определяющих качество предпринимательской инфраструктуры, эффективность инвестирования и степень возможных рисков при вложении капитала. Благоприятные факторы: 1.высокий потенциал внутреннего рынка. 2.высокая норма прибыли. 3.низкий уровень конкуренции. 4.стабильная налоговая система. 5.низкая стоимость ресурсов (сырьевых, трудовых и финансовых). 6.эффективная поддержка гос-ва (закон-во). Не благоприятные факторы: 1.политическая нестабильность. 2.социальная напряженность (забастовки, войны мафиозных структур, коррупция, религиозные распри и т.д.) 3.высокая инфляция. 4.высокие ставки рефинансирования. 5.высокий уровень внешнего и внутреннего долга. 6.дефицит бюджета. 7. не развитость закон-ва.

Финансовые рынки и их классификация

Важным элементом принятия решений финансовым менеджером является изучение финансовой среды, закономерностей и правил функционирования рынков, на которых он работает. Рыночная экономика базируется на 5 рынках: рынке средств производства, предметов потребления, рабочей силы, недвижимости (земля и природные ресурсы) и финансовом рынке. На финансовом рынке происходят операции обмена между субъектами рынка, которые желают занять деньги, и субъектами, располагающими излишками денежных средств. Обмен средствами происходит через создание финансовых активов, которые приносят их владельцу (кредитору) денежные потоки, а заемщик – эмитент активов – увеличивает при этом финансовые обязательства. Эмитент инвестирует денежные средства в предпринимательскую деятельность с целью получения в будущем дохода и увеличения капитала. Финансовый рынок – это система формирования спроса и предложения на финансовые активы (денежные средства, ценные бумаги). Принято выделять несколько основных видов финансовых рынков: Валютный рынок (Foreign exchange market) представляет собой рынок, на котором совершаются валютные сделки. Денежный рынок (Money market) – это рынок долговых обязательств со сроком погашения менее года. Рынок золота (Gold market) – рынок, на котором совершаются наличные, оптовые и другие сделки с золотом, в т.ч. со стандартными золотыми слитками. Рынок капитала (Capital market) – рынок долгосрочных обязательств и акций. Является основным видом финансового рынка в рыночной экономике, с помощью которого компании изыскивают источники финансирования своей деятельности. В свою очередь, рынок капитала включает рынок ценных бумаг (за исключением краткосрочных) и рынок ссудного капитала. Фондовый рынок – это рынок стандартно оформленных, обращающихся финансовых активов, он является составной частью рынка капитала и денежного рынка. Регулирует обращение акций, облигаций, закладных, векселей и других ценных бумаг различного срока функционирования. Фондовый рынок подразделяется на первичный и вторичный, биржевой и внебиржевой, срочный и спотовый. Первичный рынок ценных бумаг (Primary market) – это рынок, обслуживающий выпуск и первичное размещение ценных бумаг, т.е. рынок привлечения нового капитала. Вторичный рынок (Secondary market) – это рынок обращения уже размещенных ценных бумаг. Биржевой рынок – это рынок ценных бумаг, организуемый фондовыми биржами. Порядок участия в торгах определяется биржей. Отличительным признаком биржевой торговли является наличие торговой площадки. Ценные бумаги биржевого рынка проходят листинг. Внебиржевой рынок предназначен для торговли ценными бумагами, не получившими допуска на фондовые биржи. Существуют организованный и неорганизованный внебиржевые рынки. Спот-рынок – на спотовом рынке обмен активов на денежные средства осуществляется непосредственно во время сделки, т.е. спот-рынок – рынок с немедленной оплатой активов. Рынки активов с оплатой на определенную дату (от текущего момента оплата может отстоять на 3-6 месяцев) носят название срочных. На срочных рынках осуществляется торговля срочными контрактами. Он подразделяется на несколько сегментов в зависимости от вида торгуемых на нем финансовых инструментов: форвардный, фьючерсный, опционный и рынок свопов.

Финансовые институты и их основные характеристики

Финансовый рынок – это совокупность финансовых институтов экономических объектов осуществляющих эмиссию, куплю и продажу финансовых инструментов.

Институт наделен полномочиями на ведение каких-либо операций. Виды финансовых институтов: 1.комерческие банки(группа учреждений депозитного типа); 2.кредитные союзы – институты, взаимного кредитования, принимают вклады физ.лиц и кредитуют членов союза на приемлемых для тех условиях. Создаются они по профессиональному признаку, по месту жительства, религиозной принадлежности; 3.договорные сберегательные учреждения (страховые компании, пенсионные фонды) – приток ср-в от держателей страх. полисов и владельцев счетов в пенсионных фондах. Они инвестируют ср-ва в долгосрочные высоколиквидные финансовые инструменты. Осуществляется строгое госрегулирование. Обязательно лицензирование. Контрольный размер уставного капитала. ФЗ «об организации страх. дела в РФ» - регулирует гос-во. Не гос-е пенсионы фонды - существует ФЗ о не гос-х пенсионных фондах. Существуют открытые и закрытые, региональные, корпоративные, отраслевые, профессиональные пенсионные фонды. Пример в РФ закрытого корпоративного не гос-го пенсионного фонда – «Газ-фонд», «Лукоил-гарант»; 4.инвестиционные фонды (компании) – ОАО, которые привлекают ср-ва за счет эмиссии собственных акций, занимаются торговлей ценными бумагами и другими финансовыми инструментами. Пример, ПИФ – паевой инвестиционный фонд. Инвестиционный пай – ценная бумага удостоверяющая право инвестора по предъявлению требования о выкупе инвестиционного пая (получение д/с в размере исходя из стоимости имущества ПИФа) на дату выкупа; 5.инвестиционные банки – в России нет, но его функции выполняет ЦБ РФ,

Финансовые инструменты: сущность и виды

Финансовые инструменты – под ними понимается любой договор, в результате которого одновременно возникают финансовый актив у одной компании и финансовое обстоятельство у другой (или долевой инструмент (деньги не относятся к долевым инструментам)). Согласно ГК РФ: договор - это соглашение об установлении изменений или прекращении гражданских прав и обязательств. Финансовый актив – это д/с (в кассе, на р/с или валютном счете), дебиторская задолжность, паи, договорное право требования д/с и т.д. Финансовое обязательство – любая обязанность по договору предоставить д/с или другие финансовые активы, либо обменять финансовые инструменты на выгодных условиях. Виды финансовых инструментов: Долевой инструмент – под ним понимается доля участия в капитале (основном фонде) хоз. субъекта. 1.первичные финансовые инструменты: а) договор займа – одна страна передает в собственность другой деньги и другие вещи, а заемщик обязуется вернуть в указанный срок ту же сумму (вещь), заемщик может выдать вексель, выпустить, получить и продать облигации; б) кредитный договор – это особый случай договора займа, когда кредитором выступает банк или другая кредитная организация; в) договор банковского вклада – депозит; г) договор банковского счета – банк обязуется принимать и зачислять поступающие на счет, открытый клиенту, д/с и выполнять распоряжения клиента; д) договор финансирования под уступку денежного требования (открытый и конфиденциальный факторинг – перепродажа дебиторской задолжности другому лицу); е) договор финансовой аренды - лизинг – арендатель покупает у продавца имущество и предоставляет арендатору, за плату, во временное пользование; ж) договор поручительства и банковские гарантии – поручитель обязуется перед кредитором другого лица отвечать за исполнение его обязательств. Банковская гарантия – банк, иное кредитное учреждение или страх. организация (это гарант(ы)) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) денежную сумму по требованию бенефициара о ее уплате (ст. 368 ГК РФ).

Понятие инвестиционных рисков и их виды

Упомянутые выше группы факторов риска определяют ситуацию в самых важных для иностранного предпринимателя сферах жизни той страны, в которой он собирается вложить (или уже вложил) свой капитал. С точки зрения иностранного предпринимателя, это факторы, характеризующие различные виды риска, с которыми он сталкивается в зарубежной стране. В данном случае риск — это вероятность потери средств, вложенных потенциальным инвестором. Поэтому вместо термина «фактор риска» может употребляться просто «риск», а вместо социально-политической ситуации (внутриэкономической, внешнеэкономической) в стране и перспективах ее развития можно говорить о социально-политических (внутриэкономических, внешнеэкономических) рисках. Социально-политический риск оценивается прежде всего исходя из того, насколько стабильна ситуация в стране с точки зрения социально-политических перемен, которые могут изменить экономическую политику страны настолько, что это приведет к заметной потере средств действующих в стране иностранных компаний. Аналогично можно определить и внутриэкономический, и внешнеэкономический риск. Существует и чаще используется также другой подход к классификации рисков.

Выделяют следующие три группы: 1) политические риски (включая и некоторые социальные); 2) финансовые риски, определяющие в основном платежеспособность страны с точки зрения предоставления ей и ее юридическим лицам ссудного капитала; 3) риски операций и в особенности:

• риски для внешнеторговой деятельности (внешнеторговый риск);

• риски для производственной деятельности (производственный риск). Оценка рисков чрезвычайно важна для любого инвестора, но особенно для осуществляющего капиталовложения за рубежом, так как он попадает в незнакомую среду. Поэтому ему следует отчетливо представлять достоинства и недостатки систем оценки инвестиционного климата: а) подбор факторов риска и их доля в любой системе не могут быть полностью объективны. Поэтому целесообразно сравнивать оценки риска, даваемые различными системами; б) при анализе факторов риска инвестору целесообразно уделять особое внимание тем из них, с которыми он будет сталкиваться чаще; в) все вышеуказанные системы оценки деловых рисков недостаточно конкретны и слабо специализированы по отраслям, в которых фирма намеревается осуществить инвестиции.

Управление инвестиционными рисками

Управление инвестициями включает в себя и управление инвестиционными рисками. Инвестиционные риски представляют собой риски, которые вытекают из неопределенности вложений. Это опасность того, что цели инвестирования не будут достигнуты и появится возможность потери инвестиций, снижения ликвидности вложений и их эффективности, а также кредитный риск, процентный риск, технические и другие риски. Чем меньше гарантий реализации проекта, тем выше риск. Максимальному риску соответствует минимальная степень надежности инвестиций. Инвестиционные риски различаются в рамках каждого проекта по их значимости, а в каждой группе - по удельному весу. По стадиям инвестиционного проекта риски можно разделить на риски подготовительной стадии и строительные риски. На стадии функционирования объекта можно выделить финансово-экономические риски (например, снижение объема продаж), социальные (текучесть кадров), технические (высокая аварийность) и экологические (значительные затраты на очистные сооружения).

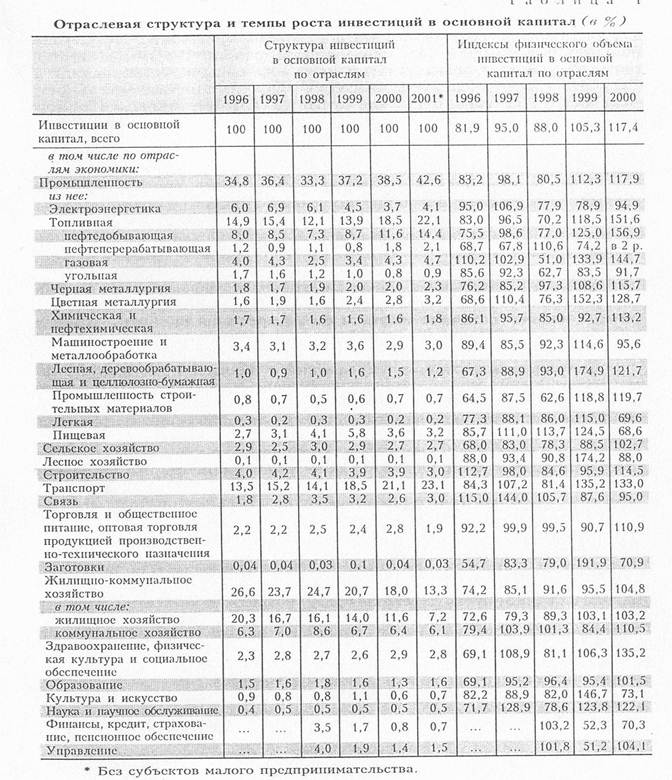

Сущность и классификация капитальных вложений

Основу инвестиционной деятельности предприятия составляют реальные инвестиции, которые осуществляются в форме капитальных вложений (ФЗ от 02.01.2000г. №22-ФЗ «Об инвестиционной деятельности РФ, осуществляемой в форме капитальных вложений»). Капитальные вложения – это инвестиции в основной капитал, основные средства, в том числе в затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструментов, инвентаря, проектно-изыскательские затраты. К другим затратам относят инвестиции в оборотные средства, вложения в нематериальные активы. Важной характеристикой капитальных вложений является их отраслевая и территориальная структура, позволяющая оценить пропорциональность распределения и эффективность использования инвестиций на уровне страны. Прогрессивным и рациональным направлением улучшения отраслевой структуры капитальных вложений является развитие базовых отраслей промышленности и народного хозяйства страны. В последнее время наиболее увеличилась доля инвестиций в основной капитал таких отраслей, как транспорт и связь, в электроэнергетику, в топливную промышленность, цветную металлургию, произошло снижение доли вложений в промышленность строительных материалов, в образование, в сельское хозяйство. Для оживления инвестиционной деятельности необходимо создать условия и предпосылки: стабилизация экономического положения в стране, снижение темпов инфляции, совершенствование системы налогообложения и создание условий для привлечения капитала. Региональная государственная инвестиционная политика ориентирована на ускоренное развитие экономики и промышленности северных и восточных районов, что достигается через создание территориально-производственных комплексов с замкнутым циклом производства. Важным фактором повышения эффективности общественного производства является улучшение технологической структуры капитальных вложений с учетом специфики отраслей. Технологическая структура капитальных вложений формируется отношением между активной (машины и оборудование) и пассивной частью (здания и сооружения) основных фондов предприятия. Увеличение доли машин и оборудования способствует увеличению производственных мощностей предприятия и росту объемов производства продукции.

Порядок гос-го регулирования капитальных вложений

Правовые основы данного вида инвестиционной деятельности определяет Федеральный закон от 25 февраля 1999 г. "Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений". Капитальные вложения - это инвестиции в основные средства, в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты. Названный Закон дает понятие объектов капитальных вложений, определяет правовое положение субъектов данного вида инвестиционной деятельности (инвесторов, заказчиков, подрядчиков, пользователей), государственные гарантии прав субъектов и порядок защиты капитальных вложений. Отношения между субъектами строятся на основе договора и (или) государственного контракта. Источниками финансирования капитальных вложений могут быть собственные и (или) привлеченные средства инвесторов. Законом предусмотрены гарантии прав субъектов инвестиционной деятельности. Государственное регулирование инвестиционной деятельности, осуществляемой в форме капитальных вложений, выражается в создании благоприятных условий для ее развития и прямом участии государства в инвестиционной деятельности. Все инвестиционные проекты до их утверждения подлежат экспертизе.

Недвижимость как объект инвестиций

Согласно ГК РФ недвижимость – земельные участки, участки недр, водные объекты и все, что прочно связано с землей, перемещение которых без несоразмерного ущерба их назначению не возможно, в том числе леса, многолетние насаждения, здания и сооружения. Недвижимость как объект инвестирования обладает следующими характеристиками:

1.физические черты недвижимости: иммобильность (конкретное размещение); уникальность (нет двух одинаковых участков земли); дефицитность (рост населения земли приводит к ограничению земельных участков и объектов недвижимости); вечность земли; длительность создания и срок службы зданий и сооружений;

2.товарные характеристики: потенциальный рост стоимости земли при потенциале снижения стоимости зданий и сооружений; специфика оборота – на рынке недвижимости обращаются не сами объекты, а права на них; низкая эластичность предложения недвижимости – изменение предложения по сравнению со спросом может быть больше, чем на других рынках в силу создания объекта недвижимости в течение длительного времени;

3.организационные особенности: делимость юридических прав – недвижимость может иметь нескольких собственников; необходимость инвестиционного управления – недвижимость требует управленческих затрат, т.к. здания, сооружения и плодородные характеристики почвы требуют постоянной поддержки в надлежащем состоянии;

4.инвестиционные характеристики: высокая степень зависимости от качества инвестиционного управления – доходность инвестиций в недвижимость напрямую зависит от эффективности управления недвижимым имуществом; высокая степень устойчивости по отношению к инфляции; большая стабильность потока дохода от владения недвижимостью по сравнению с денежными потоками корпораций при более высоких ставках доходности; в период экономического кризиса инвестиционная привлекательность недвижимости повышается, в то время как доходность финансовых активов падает.

Формы и инструменты инвестирования в недвижимость

В осуществлении инвестиций в недвижимость участвуют: инвестор собственного капитала – обладает правом собственности на недвижимость, инициирует процесс инвестирования, выбирает формы инвестиций в недвижимость; ипотечный кредитор – имеет право требования по долговым обязательствам к инвестору; арендатор – является косвенным участником процесса инвестирования и способствует повышению доходов инвесторов; государство – с одной стороны регулирует инвестиционную деятельность, с другой – может выступать как инвестор собственного капитала. Инвестиции в недвижимость могут осуществляться в четырех формах: ипотека, опцион, право преимущественной аренды земли, лизинг. Ипотека – заключается в предоставлении кредита под залог недвижимости. По договору об ипотеке залогодержатель приобретает право преимущественного удовлетворения своих требований за счет стоимости заложенной недвижимости другой стороны. Договор ипотеки может быть удостоверен закладной и, если имущество до этого момента было свободно от залога, то имеет место старшая ипотека, а если недвижимость перезакладывается – то младшая ипотека. При нарушении долговых обязательств в первую очередь удовлетворяются требования кредиторов по старшей ипотеке, а затем – по младшей. Опцион – право на обязательство купить или продать определенные объекты по определенной цене по истечении определенного срока. Опцион исполняется через три года, а общий его срок действия – тридцать лет. Право преимущественной аренды земли – создается, когда права на недвижимость разделяются на право собственности на землю и право владения зданием на основе аренды. Аренда устанавливается на срок от 10 до 99 лет и после окончания, если арендатор не выплачивает арендные платы – здание переходит в коллективное владение собственника земли. Лизинг – долгосрочная аренда на срок сопоставимый со сроком эксплуатации недвижимости и с возможностью полного выкупа. В России возможен лизинг объектов недвижимости на срок до тридцати лет.

Регулирование инвестиционной дея-ти на рынке недвижимости

Государственное регулирование инвестиционной деятельности заключается в гарантиях прав субъектов и защите инвестиций. Государство гарантирует прежде всего стабильность прав, что очень важно при долгосрочных инвестициях. Инвестиции могут быть приостановлены лишь в случае стихийных бедствий, признания инвестора банкротом, чрезвычайного положения и экологических нарушениях. В соответствии с законом "Об иностранных инвестициях в РФ" иностранными инвесторами признаются: иностранные юридические лица, иностранные граждане, иностранные государства и международные организации. Возможности объектов для иностранного инвестирования не ограничены - любые объекты за исключением запрещённых законодательством. Кроме того, в отдельных случаях предусматриваются дополнительные требование к учредительным документам и порядку регистрации и проведения независимой экспертизы. Создание благоприятного климата для деятельности иностранного и отечественного капитала в России — ключевой фактор для формирования позитивного имиджа страны в глазах инвесторов. Причем этот процесс должен идти в рамках четко и конкретно сформулированной государственной политики по привлечению инвестиций, включающей как институциональные, так и административные меры на федеральном и региональном уровнях. Таков «идеальный» вариант государственного регулирования инвестиционного процесса. Государство должно устанавливать правила игры в экономике. Их стабильность, предсказуемость, отражение в них принципов честной конкуренции — это как раз то, чего ждут инвесторы в России.

Нормативно-правовые акты:: - ГК РФ; - Земельный кодекс РФ; - ФЗ от 25.02.1999 № 39-ФЗ «Об инвестиционной деят-ти в РФ, осущ. в форме капитальных вложений»; - Закон РСФСР от 26.07.1991 № 1488-I «Об инвестиционной деятельности РСФФР»; - постановление правительства РФ от 12.11.1999 №1249 «Об утверждении положения о предоставлении государственных гарантий под инвестиционные проекты социального и народно-хозяйственной значимости».

Инвестиции в строительные проекты

Инвестиции в строительство – это, вложения средств, капитала, в оборотные и основные фонды предприятий, осуществляющих строительную деятельность. Это инвестиции как, непосредственно, в средства производства, так и в различные финансовые инструменты, главным образом в ценные бумаги с целью получения дохода. Инвестиции в строительство – это инвестиции в жилищное строительство, в строительство отеля, инвестиции в строительство офисной недвижимости и др. Определяющим фактором инвестиций в строительство является отказ от текущего потребления в пользу будущих целей. Помимо получения дохода, инвестиции в строительство осуществляются для оказания воздействия на процесс управления предприятием, что достигается посредством участия в формировании капитала. Например, это может быть приобретение основных фондов производственного и непроизводственного назначения. Долгосрочные инвестиции в строительство могут осуществляться в следующих видах: строительство новых, реконструкция, расширение и техническое перевооружение действующих предприятий и объектов непроизводственной сферы; приобретение земельных участков и объектов природопользования; приобретение и создание нематериальных активов. При получении инвестиций источниками могут служить собственные и заемные средства. В случае необходимости в заемных средствах на помощь приходят различные финансово-кредитные организации, в частности коммерческие банки. Для банков инвестиции в строительство недвижимости являются одним из инструментов получения прибыли и обеспечения стабильности в длительном периоде. Существуют различные формы инвестиций. Они могут дифференцироваться по объектам вложения капитала, характеру участия в инвестиционном процессе, периоду инвестирования и уровню инвестиционного риска. Объем инвестиций ограничивается возможностями инвестора и его потреблением. Повышение конкурентоспособности предприятия и его прибыльности по сравнению с ранее достигнутым, за счет внедрения новой технологии, захвата новых рынков или поглощения конкурирующих фирм напрямую зависит от инвестиций.

Подрядные отношения в строительстве

Строительство осуществляется 2-мя способами: хозяйственным (своими руками), подрядным (строительство объекта недвижимости осуществляется строительными организациями по заказу предприятия-застройщика или др. инвестора). В документах, которые составляют нормативно-правовую базу строительного рынка, регламентированы два аспекта:

1) все отношения между заказчиками и подрядчиками, в т.ч. определение цены строительной продукции, порядок расчетов, ответственность сторон, сроки строительства являются их исключительным правом.

2) при производстве строительной продукции основным документом, который регламентирует отношения между заказчиком и подрядчиком, является договор подряда и все требуемое к этому договору определено во 2-ой части ГК РФ.

Обязанности подрядчика:

1) осуществляет строительство в соответствии с технической документацией, в которой определены сроки, объем и содержание работ

2) осуществляет строительство в соответствии со сметой. Затраты на проведение строительно-монтажных работ: прямые и накладные расходы, размер которых определен по каждому объекту путем составления сводной сметы.

Сводная смета– основной документ, определяющий полную сметную стоимость стройки. Она явл. осн. для фин-я стройки и для осущ расчетов с заказчиком.

Источники финансирования капитальных вложений

К ним относятся денежные средства, аккумулируемые в целевых фондах, на счетах предприятий и направляемые на капитальные вложения: при строительстве объектов — на оплату проектно-изыскательских, строительно-монтажных работ, приобретение оборудования; при покупке объектов на оплату их цены. Финансирование капитальных вложений производится за счет:

1) собственных финансовых ресурсов и внутрихозяйственных резервов инвестора (прибыли, амортизации накопленных денежных средств и сбережений граждан, юридических лиц, средств страхования (возмещения потерь от пожаров, стихийных бедствий и др.;

2) заемных финансов инвестора или его средств (облигационных займов и др.);

3) привлеченных финансовых средств инвесторов (продажи акций, паевых взносов членов трудовых коллективов, граждан, юридических лиц);

4) финансовых средств, предоставленных организациями, а именно союзами предприятий;

5) внебюджетных фондов и их средств;

6) федерального бюджета и его средств, предоставляемых на безвозвратной и возвратной основе, и средств бюджетов субъектов РФ;

7) иностранных инвесторов и их средств. Капитальное вложение и его финансирование по строительным объектам может осуществляться как за счет одного, так и за счет нескольких источников.

К заемным средствам организаций, которые финансируют капитальные вложения, относят: кредиты банков и инвестиционных фондов, компаний, страховых обществ, пенсионных фондов и др.; кредиты иностранных инвесторов; облигационные займы; векселя.

Способы финансирования:

1) централизованный;

2) децентрализованный.

Централизованный способ — источником финансирования капитальных вложений выступают федеральный бюджет, бюджеты субъектов Федерации, централизованные внебюджетные инвестиционные фонды и пр. Децентрализованный способ — источником выступают источники предприятий и индивидуальных застройщиков. На предприятии главными источниками финансирования являются: прибыль, остающаяся в распоряжении предприятия; амортизационные отчисления; средства, полученные от выпуска и продажи акций; кредиты коммерческих банков; источники вышестоящих организаций; средства иностранных инвесторов и др. Но основными источниками финансирования капитальных вложений являются прибыль на накопление и амортизация. Сейчас в области финансирования капитальных вложений произошли важнейшие изменения. Изменилось соотношение между централизованными и децентрализованными источниками финансирования капитальных вложений: доля централизованных сильно уменьшилась, а доля децентрализованных повысилась. При переходе на рыночные отношения это явление считается закономерным.

Финансирование капитальных вложений на макроуровне

Совокупность источников финансирования капитальных вложений на макроуровне образует общенациональный фонд. В него включаются внутренние и внешние источники.

Внутренние национальные источники состоят из централизованных и нецентрализованных ассигнований (накопления коммерческих и некоммерческих организаций, накопления граждан). Централизованные ассигнования включают в себя: гос. бюджетные (федеральные и субъектов Федерации) ср-ва; негосударственные (муниципальные) бюджетные ср-ва; внебюджетные ср-ва.

Гос. бюджетные ср-ва выделяются в соответствии с ежегодно принимаемыми законам о федеральном бюджете и бюджетах субъектов Федерации, правовыми актами органов местного самоуправления. Внебюджетные ср-ва осуществляются из экономических фондов и фондов социального назначения. Нецентрализованные ассигнования осуществляются из накопления фирм и некоммерческих организации страны, частных накоплений граждан. Внешние источники включают в себя ср-ва, поступающие из-за границы (репатриируемые капиталы и иностранные капиталовложения).

Основным ср-м политики репатриации капиталов рассматривается налоговая амнистия, которая означает, что возвращенные капиталы должны быть внесены на счета в национальные банки, и с этих сумм должен быть уплачен налог по льготной ставке. Иностранные капиталовложения включают в себя: вложения международных организаций; вложения гос-в, имеющих зарубежную собственность или арендующих недвижимость за границей; частных вложений нерезидентов, юр. и физ. лиц. Финансирование капитальных вложений международными организациями (Международным банком реконструкции и развития, Европейским банком реконструкции и развития и т.п.) осущ. путем предоставления кредитов. Финансирование капитальных вложений иностранными гос-ми происходит в том случае, если они обладают зарубежной собственностью, осущ. долгосрочная аренда земельных участков (под строительство морских причалов для обслуживания гражданских судов, под военные базы и т.д.). В этом случае капитальные вложения направляются на капитальное строительство объектов инфраструктуры (аэродромов, дорог, причалов, жилых построек, складов и т.д.) и их последующее обслуживание. Частные капитальные вложения нерезидентов – юр. и физ. лиц – наиболее часто встречающаяся практика импорта капитала.

Финансирование капитальных вложений на микроуровне

Инвестиции как экономическая категория выполняют ряд важнейших функций, без которых невозможно нормальное развитие экономика государства. Инвестиции играют важную роль как на макроуровне, так и на микроуровне. На микроуровне они необходимы прежде всего для достижения следующих целей: расширения и развития производства; недопущение чрезмерного морального и физического износа основных фондов; повышения технического уровня производства; повышения качества и обеспечения конкурентоспособности продукции конкретного предприятия; осуществления природоохранных мероприятий; приобретения ценных бумаг и вложения средств в активы других предприятий; для обеспечения нормального функционирования предприятия в будущем, стабильного финансового состояния и максимизации прибыли. Таким образом, инвестиции являются важнейшей экономической категорией и играют значимую роль как на макро‑, так и микроуровне, в первую очередь для простого и расширенного воспроизводства, структурных преобразований, максимизации прибыли и на этой основе решения многих социальных проблем.

Особенности инвестирования в недвижимость

Инвестиции в жилищное строительство, всегда считались одной из наиболее выгодных и надежных форм долговременных капиталовложений, на сегодняшний день являются почти втрое доходнее банковских депозитов. К тому же, строительные инвестиции отличают большая ёмкость рынка и возможность в течение длительного времени получать стабильный доход без дополнительных капиталовложений. Так что нет ничего удивительного в том, что подавляющее большинство людей считает: самое правильное - вкладывать деньги либо в собственный бизнес, либо в строительство.

Профессионалы этого сегмента рынка разработали сразу несколько инвестиционных схем, каждая из которых учитывает возможности и интересы определенной категории клиентов. Например, для потенциальных обладателей квартир и апартаментов самый грамотный и прибыльный вариант - вкладывать деньги в строительство, находящееся на начальном этапе. На нулевом этапе строительного цикла ценовая планка установлена на относительно низком уровне, вместе с этажами будущего дома растет и стоимость каждого квадратного метра. Учитывая динамику роста цен, в последнее время все большее число покупателей рассматривает инвестиции в строительство как наиболее эффективное вложение средств с целью получения быстрой, надежной и весьма существенной прибыли.

Некоторые используют инвестиции в строительство как удачный механизм выхода на банковско-финансовые структуры - ведь недвижимость, как средство обеспечения обязательств, является реальным активом, обладающим высокой степенью надежности. Серьезные инвесторы, готовые вложить деньги в строительство многоквартирных жилых домов, гостиничных комплексов, частных мини-отелей и прочих объектов недвижимости, способных приносить стабильный доход, также могут по-разному распорядиться своими деньгами.

Большое распространение получила следующая схема: инвестор оформляет права на большой участок земли, начинает на части полученной территории строительство, а в ходе или уже по завершении работ продает оставшуюся часть участка. С учётом роста цен на землю продажа "свободной" земли позволяет частично компенсировать строительные затраты. И это - лишь один из многочисленных вариантов грамотного инвестирования средств в строительство коммерческой недвижимости. Инвестиции в строительство и недвижимость окупаются спустя продолжительное время, зачастую годы, но наряду с тем, инвестиции в строительство – лучший способ сохранения и преумножения капитала для компаний, имеющих «долгий прицел» работы, а не ставящих перед собой задачи получения сиюминутной выгоды, ведь ничто не дорожает в цене так быстро, как недвижимость. Это, пожалуй, главное обоснование для инвестиций в строительство.

Собственные ср-ва как источник финансирования капитальных вложений

В состав собственных средств инвесторов входят прибыль и амортизационные отчисления. Прибыль образуется как разница между выручкой от реализации продукции (работ и услуг) и ее полной себестоимостью. После уплаты налогов и других платежей из прибыли в бюджет у предприятий остается чистая прибыль. Часть ее предприятие вправе направить на капитальные вложения производственного и социального характера, а также на природоохранные мероприятия.

Эта часть прибыли может использоваться на инвестиции в составе фонда накопления или другого аналогичного фонда, создаваемого на предприятиях. Вторым крупным источником финансирования инвестиций в основные средства предприятий являются амортизационные отчисления (как составная часть фонда возмещения). В процессе эксплуатации основные средства постепенно изнашиваются, т. е. утрачивают свои первоначальные физические свойства, в результате понижается их реальная балансовая стоимость.

Различают физический (материальный) износ и стоимостный износ, включающий, кроме денежного выражения физического износа, определенную величину морального износа. В целях создания финансовых условий для быстрейшего внедрения в производство научно-технических достижений и повышения заинтересованности предприятий в ускоренном обновлении активной части основных средств им было разрешено применять метод ускоренной амортизации машин и оборудования. Ускоренная амортизация является целевым методом более быстрого по сравнению с нормативными сроками службы основных средств и полного перенесения их балансовой стоимости на издержки производства и обращения.

Предприятия вправе применять метод ускоренной амортизации в отношении основных средств, используемых для увеличения выпуска вычислительной техники, новых прогрессивных видов материалов и оборудования, расширения экспорта продукции, а также в случаях, когда осуществляется массовая замена изношенной и морально устаревшей техники на новую, более производительную. При введении ускоренной амортизации предприятия используют равномерный (линейный) метод ее начисления. При этом утвержденная по соответствующему инвентарному объекту норма годовых амортизационных отчислений повышалась, но не более чем в два раза. Необходимость применения механизма ускоренной амортизации в большем размере согласовывалась с финансовыми органами субъектов РФ. Решение о применении механизма ускоренной амортизации в месячный срок доводилось предприятиями до соответствующих налоговых органов. Для создания благоприятных экономических условий и стимулирования активного обновления основных фондов государство "'Использует механизм их периодической переоценки.

Привелеченные ср-ва как источник финансирования капитальных вложений

Привлеченные средства — это средства, предоставленные на постоянной основе, по которым может осуществляться выплата владельцам этих средств дохода (в виде дивиденда, процента) и которые могут практически не возвращаться владельцам. В их числе можно назвать: средства от эмиссии акций; дополнительные взносы (паи) в уставный капитал; также целевое государственное финансирование на безвозмездной или долевой основе. Заемные средства — это денежные ресурсы, полученные в ссуду на определенный срок и подлежащие возврату с уплатой процента. Заемные средства включают: средства, полученные от выпуска облигаций, других долговых обязательств, а также кредиты банков, других финансово-кредитных институтов, государства.

Мобилизация привлеченных и заемных средств осуществляется различными способами. Основные из них — привлечение капитала через рынок ценных бумаг, рынок кредитных ресурсов, государственное финансирование. Средства, полученные в результате эмиссии и размещения ценных бумаг, служат одним из основных источников финансирования инвестиций. При выборе источников формирования инвестиционных ресурсов важно учитывать преимущества и недостатки, характерные для различных способов привлечения капитала. Основным преимуществом эмиссии акций как способа мобилизации финансовых ресурсов акционерными обществами является меньшая степень риска по сравнению с использованием заемных средств, что выражается в следующем: — акционерное финансирование позволяет увеличить акционерный капитал на долгосрочной основе. Привлеченные средства выплачиваются их владельцам лишь при ликвидации акционерного общества, в то время как заемный капитал подлежит возврату в оговоренный срок; размещение акций в отличие от кредитных отношений не требует использования залога или гарантий; — акционерное общество может не платить дивиденды по обычным акциям при отсутствии прибыли, а по решению собрания акционеров — при наличии прибыли, тогда как при использовании облигационного финансирования необходимо соблюдать принцип платности: — при финансировании крупных инвестиционных проектов привлечение капитала путем выпуска акций позволяет перенести выплаты средств на тот период, когда проекты будут уже сами генерировать доход.

Амортизационные отчисления и финансирование капитальных вложений

В процессе эксплуатации основные средства постепенно изнашиваются, т. е. утрачивают свои первоначальные физические свойства, в результате понижается их реальная балансовая стоимость. Различают физический (материальный) износ и стоимостный износ, включающий, кроме денежного выражения физического износа, определенную величину морального износа. Стоимостный износ возмещается путем накапливания средств, включаемых в себестоимость продукции (работ, услуг) в форме амортизационных отчислений. Величина последних зависит от балансовой стоимости основных средств и установленных норм их амортизации. Обычно норму амортизации определяют в процентах к балансовой стоимости и дифференцируют исходя из вида основных средств и условий их эксплуатации. Сумма амортизационных отчислений должна быть достаточной для сооружения или приобретения новых объектов взамен выбывающих из эксплуатации.

Стоимостный износ не начисляется по полностью амортизированным объектам, даже если они продолжают нормально функционировать (за исключением зданий и сооружений). В большинстве случаев нормы амортизации были определены по группам основных средств, состоявших из множества инвентарных объектов.

При наличии у предприятия оборудования, на которое отсутствуют установленные нормы, амортизация начисляется по нормам на аналогичные объекты. В целях создания финансовых условий для быстрейшего внедрения в производство научно-технических достижений и повышения заинтересованности предприятий в ускоренном обновлении активной части основных средств им было разрешено применять метод ускоренной амортизации машин и оборудования. Ускоренная амортизация является целевым методом более быстрого по сравнению с нормативными сроками службы основных средств и полного перенесения их балансовой стоимости на издержки производства и обращения.

Предприятия вправе применять метод ускоренной амортизации в отношении основных средств, используемых для увеличения выпуска вычислительной техники, новых прогрессивных видов материалов и оборудования, расширения экспорта продукции, а также в случаях, когда осуществляется массовая замена изношенной и морально устаревшей техники на новую, более производительную. При введении ускоренной амортизации предприятия используют равномерный (линейный) метод ее начисления. При этом утвержденная по соответствующему инвентарному объекту норма годовых амортизационных отчислений повышалась, но не более чем в два раза.

Необходимость применения механизма ускоренной амортизации в большем размере согласовывалась с финансовыми органами субъектов РФ. Решение о применении механизма ускоренной амортизации в месячный срок доводилось предприятиями до соответствующих налоговых органов. Малые предприятия в первый год эксплуатации были вправе списывать дополнительно как амортизационные отчисления до 50 % первоначальной стоимости основных средств со сроком службы свыше трех лет, а также на общих основаниях осуществлять их ускоренную амортизацию.

При прекращении деятельности малого предприятия до истечения одного года сумма дополнительно начисленного износа подлежала восстановлению за счет увеличения балансовой прибыли. Амортизационные отчисления, осуществленные ускоренным методом, использовались предприятиями по целевому назначению. В случае их нецелевого использования дополнительная сумма амортизации, которая соответствовала расчету по ускоренному методу, включалась в налогооблагаемую базу и подлежала налогообложению в соответствии с действующим законодательством. Амортизация начисляется ежемесячно по вновь принятым на учет основным средствам, начиная с 1-го числа месяца, следующего за месяцем поступления. По выбывшим объектам начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем их выбытия из эксплуатации. В отношении нематериальных активов амортизационные отчисления производятся равными долями в течение срока их существования. Если срок использования нематериального актива установить невозможно, то период его амортизации устанавливается в 20 лет. Для создания благоприятных экономических условий и стимулирования активного обновления основных фондов государство "'Использует механизм их периодической переоценки.

Осуществление финансовых инвестиций

Финансовые инвестиции рассматриваются как активная форма эффективного использования временно свободного капитала или как инструмент реализации стратегических целей, связанных с диверсификацией операционной деятельности предприятия. Осуществление финансовых инвестиций характеризуется рядом следующих основных особенностей:

1.Финансовые инвестиции являются независимым видом хозяйственной деятельности для предприятий реального сектора экономики. Эта независимость проявляется как по отношению к операционной деятельности таких предприятий, так и по отношению к процессу их реального инвестирования. Стратегические операционные задачи развития таких предприятий финансовые инвестиции решают лишь в ограниченных формах (путем вложения капитала в уставные фонды и приобретения контрольных пакетов акций других предприятий);

2.Финансовые инвестиции являются основным средством осуществления предприятием внешнего инвестирования. Все основные формы и инструменты финансовых инвестиций имеют внешнюю направленность инвестируемого капитала, выходящего за рамки воспроизводственных процессов своего предприятия. С помощью финансовых инвестиций предприятия имеют возможность осуществлять внешнее инвестирование как в пределах своей страны, так и за рубежом;

3. В системе совокупных инвестиционных потребностей предприятий реального сектора экономики финансовые инвестиции формируют инвестиционные потребности второго уровня (второй очереди). Они осуществляются такими предприятиями обычно после того, как удовлетворены их потребности в реальном инвестировании капитала. В связи с этой особенностью финансовые инвестиции, как правило, не осуществляются на таких ранних стадиях жизненного цикла предприятия, как «рождение», «детство» и «юность». Возможность достаточно обширного удовлетворения потребности в финансовых инвестициях появляется у предприятия, как правило, лишь на стадии «ранняя зрелость»;

4.Стратегические финансовые инвестиции предприятия позволяют ему реализовать отдельные стратегические цели своего развития более быстрым и дешевым путем;

5.Портфельные финансовые инвестиции используются предприятиями реального сектора экономики в основном в двух целях: получения дополнительного инвестиционного дохода в процессе использования свободных денежных активов и их противоинфляционной защиты. Целенаправленное формирование инвестиционных ресурсов для осуществления портфельных финансовых инвестиций такие предприятия, как правило, не производят.

И хотя обычно финансовые инвестиции обеспечивают более низкий уровень прибыли, чем функционирующие операционные активы предприятия, они формируют дополнительный ее приток в периоды, когда временно свободный капитал не может быть эффективно использован для расширения операционной деятельности;

6. Финансовые инвестиции предоставляют предприятию наиболее широкий диапазон выбора инструментов инвестирования по шкале «доходность — риск». В сравнении с реальным инвестированием эта шкала значительно шире — она включает группу как безрисковых, так и высокорисковых (спекулятивных) инструментов инвестирования, позволяя инвестору осуществлять свою инвестиционную политику в широком диапазоне: от крайне консервативной до крайне агрессивной:

7. Финансовые инвестиции предоставляют предприятию достаточно широкий диапазон выбора инструментов инвестирования и по шкале «доходность — ликвидность». Хотя в сравнении с реальными инвестициями они характеризуются более высоким уровнем ликвидности, этот уровень варьирует в очень широких пределах;

8. Процесс обоснования управленческих решений, связанных с осуществлением финансовых инвестиций, является более простым и менее трудоемким. Он не связан с существенными прединвестиционными затратами финансовых средств, аналогичными подготовке реальных инвестиционных проектов; алгоритмы оценки эффективности финансовых инвестиций носят более дифференцированный характер по отношению к объектам инвестирования, что повышает надежность осуществления такой оценки; реализация принятых управленческих решений в сфере финансового инвестирования занимает минимум времени;

9.Высокие колебания конъюнктуры финансового рынка в сравнении с товарным определяют необходимость осуществления более активного мониторинга в процессе финансового инвестирования. Соответственно и управленческие решения, связанные с осуществлением финансового инвестирования, носят более оперативный характер.

Финансовое инвестирование осуществляется предприятием в следующих основных формах:

1.Вложение капитала в уставные фонды совместных предприятий. Эта форма финансового инвестирования имеет наиболее тесную связь с операционной деятельностью предприятия. Она обеспечивает упрочение стратегических хозяйственных связей с поставщиками сырья и материалов (при участии в их уставном капитале); развитие своей производственной инфраструктуры (при вложении капитала в транспортные и другие аналогичные предприятия); расширение возможностей сбыта продукции или проникновение на другие региональные рынки (путем вложения капитала в уставные фонды предприятий торговли); различные формы отраслевой и товарной диверсификации операционной деятельности и другие стратегические направления развития предприятия;

2.Вложение капитала в доходные виды денежных инструментов. Эта форма финансового инвестирования направлена прежде всего на эффективное использование временно свободных денежных активов предприятия. Основным видом денежных инструментов инвестирования является депозитный вклад в коммерческих банках. Как правило, эта форма используется для краткосрочного инвестирования капитала и ее главной целью является генерирование инвестиционной прибыли;

3.Вложение капитала в доходные виды фондовых инструментов. Эта форма финансовых инвестиций является наиболее массовой и перспективной. Она характеризуется вложением капитала в различные виды ценных бумаг, свободно обращающихся на фондовом рынке (так называемые «рыночные ценные бумаги»).

Понятие инвестиционного проекта

Согласно закону №39 ФЗ, инвестиционный проект трактуется как набор документации, содержащей 2 крупных блока документов: документально оформленные обоснования экономической целесообразности, объема сроков осуществления капитальных вложений, включ. смену документации в соответствии с закон-м РФ и утвержденную в установленном порядке стандартами, нормами и правилами – это бизнес-план как описание практических действий по осуществлению инвестиций. 32.классификация инвестиционных проектов

По признакам:

1.предназначение инвестиций, т.е. инвест. проект принимается для достижения конкретной цели:

а) повышение эффективности производства;

б) выход на новые рынки;

в) решение социальных задач;

2.величина требуемых ресурсов:

а) крупные;

б) традиционные;

в) мелкие;

3.тип предполагаемого эффекта:

а) сокращение затрат;

б) снижение риска производства и сбыта;

4.тип отношений между инвестиционными проектами:

а)независимые инвестиционные проекты (принятие оного не сказывается на решение о принятии другого);

б) альтернативные инвест. проекты (при принятии одного отвергаются другие);

в) комплементарные инвест. проекты (принятие нового проекта способствует росту дохода по другим, ранее принятым);

г) замещаемые инвест. проекты (принятие нового проекта приводит к снижению доходов по другим действующим проектам).

Фазы развития инвестиционного проекта

Разработка и реализация конкретного инвест. проекта происходит в несколько этапов:

Похожие работы

Инвестиционный потенциал и расширение форм привлечения иностранных инвестиций в российскую экономику

... на общий уровень производительности труда в обрабатывающей промышленности России остается незначительным. 3. Расширение форм привлечения иностранных инвестиций в РФ Привлечение инвестиций (как иностранных, так и национальных) в российскую экономику является жизненно важным средством устранения инвестиционного "голода" в стране. Особую роль в активизации инвестиционной деятельности должно ...

... . Кроме того автоматизированные склады, как правило, очень крупные, перемещается большой объем грузопотока. 4. Упаковка в логистике 4.1 Понятие упаковки в логистике Важным аспектом грузопереработки является упаковка, выполняющая четыре основные функции: 1) идентификацию товара и представление о нем основной информации (информация о товаре может передаваться с помощью ...

... выражает необходимость не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование. Экономическая сущность платы за кредит отражается в фактическом распределении дополнительно полученной за счет его использования прибыли между заемщиком и кредитором. Практическое выражение рассматриваемый принцип находит в процессе установления величины ...

... для общества, по отношению к нарушителям прав интеллектуальной собственности. Таким образом, несовершенство Российского законодательства в отношении прав собственности, а также низкая культура корпоративного управления, является весомым фактором, препятствующим притоку иностранных инвестиций в экономику. 7. Законодательство и судебная защита Для инвестора самое важное - стабильность ...

0 комментариев