Навигация

Оцінка кінцевих результатів діяльності підприємства

22108

знаков

0

таблиц

0

изображений

8. Оцінка кінцевих результатів діяльності підприємства.

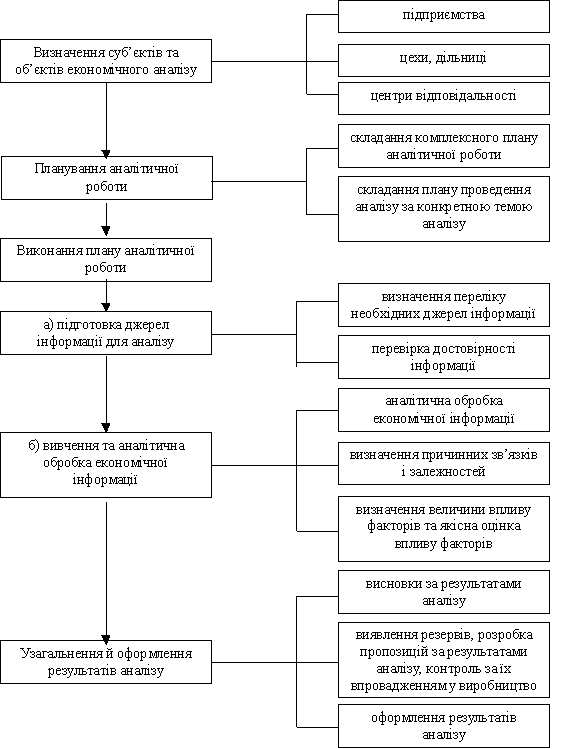

Аналіз і оцінка кінцевих результатів діяльності необхідні для визначення доцільності і вірності вибраної стратегії розвитку підприємства, встановлених цілей, ранжируваних по певним періодам часу. У разі відхилення показників, що характеризують кінцеві результати діяльності від нормативних, передбачених стратегічним і тактичним планом, підприємство може приймати певні заходи щодо зміни цілей і стратегії. Підприємство встановлює так звані «критичні точки», при яких необхідно почати здійснення ситуаційних планів, передбачаючи проведення необхідних змін в реалізації стратегії.

9. Виявлення і оцінка внутрішніх резервів на всіх стадіях виробничого процесу, розробка заходів щодо їхнього використання.

Кожний вид аналізу, з якою б метою він не проводився, повинен закінчуватися виявленням і оцінкою резервів і розробкою комплексу заходів щодо їх реалізації. Підвищення ефективності господарської діяльності в значній мірі залежить від того, наскільки повно виявлені в процесі аналізу і реалізовані резерви.

10. Узагальнення інформації економічного аналізу для прийняття управлінських рішень.

Прийняття управлінських рішень керівниками усіх ступенів управлінської ієрархії повинно базуватися на оцінці сучасного стану будь-якого питання, що досягається за допомогою економічного аналізу. Своєчасність одержання необхідної обробленої і узагальненої інформації дозволяє оперативно приймати управлінські рішення щодо усунення негативних явищ в роботі підприємства, забезпечувати підвищення ефективності використання усіх видів ресурсів, реагувати на зміни факторів зовнішнього середовища, зміну попиту на продукцію підприємства, певні дії підприємств-конкурентів тощо.

Принципи економічного аналізу полягають у наступному:

1. Науковий характер аналізу, тобто він повинен базуватися на вимогах економічних законів розвитку виробництва, використовувати новітні методи економічних досліджень.

2. Аналіз повинен бути комплексним, тобто охоплювати усі ланки і всі сторони діяльності підприємств.

3. Забезпечення системного підходу, коли кожен досліджуваний об'єкт розглядається як складна динамічна система, що має ряд елементів, зв'язаних між собою і зовнішнім середовищем.

4. Аналіз повинен бути об'єктивним, конкретним, точним. Він повинний базуватися на достовірній інформації, а висновки його повинні підкріплюватися аналітичними розрахунками.

5. Аналіз повинен бути оперативним, діючим, активно впливати на хід виробництва і його результати.

6. Один із принципів аналізу – участь у проведенні аналізу широкого кола працівників підприємства.

7. Аналіз повинен бути ефективним, тобто результати від його здійснення повинні значно перевищувати витрати на його дослідження.

4. Зв’язок економічного аналізу з іншими науками і дисциплінами

Враховуючи те, що економічний аналіз спрямований на дослідження різних аспектів діяльності підприємства, таких як рівень техніки і технології, фінансування і кредитування, організація і планування діяльності підприємства, управління і т.ін., необхідні глибокі знання цих питань з метою одержання вірних управлінських рішень, що будуть сприяти підвищенню ефективності господарської діяльності підприємства.

Аналіз і планування. Аналіз є базою планування, засобом оцінки виконання плану, основою багатоваріантного планування й обґрунтування планових рішень, оцінки доцільності вибраної стратегії і контролю досягнення визначених цілей. В свою чергу розвиток планування, необхідність розробки планів, спрямованих на розвиток підприємства в умовах невизначеності і динамізму зовнішніх факторів потребують розширення аспектів, питань і напрямків аналітичних досліджень.

Аналіз і бухгалтерський облік. Головним джерелом інформації при аналізі господарської діяльності є бухгалтерський облік. В економічному аналізі широко використовується балансовий метод перейнятий з бухгалтерського обліку. Використання даних бухгалтерського обліку додає аналітичним висновкам документальну обґрунтованість. Разом із тим вимоги аналізу враховуються при розробці системи показників, що підлягають обліку, форм звітності і первинних документів.

Аналіз і статистика. Для комплексного вивчення всіх сторін господарської діяльності в аналізі використовуються дані статистичного обліку і вибіркових спостережень. Виконання аналітичних розрахунків і побудова аналітичних таблиць вимагають знання статистичної методології – теорії угруповань, вибіркових спостережень, середніх і відносних показників, індексів, прийомів побудови таблиць і графіків і т.ін.

Аналіз, фінансування і кредитування. Аналіз фінансового стану й оцінка виконання фінансового плану базується на діючих принципах фінансового планування, формування власних і позикових засобів. Не знаючи діючого порядку розподілу прибутку, кредитування, неможливо кваліфіковано проводити аналіз.

Аналіз і наукова теорія управління. Всі управлінські рішення повинні бути обґрунтованими, мотивованими, оптимальними. Вибір найкращого варіанта здійснюється за допомогою економіко-математичного моделювання і системного аналізу. Прийняттю рішень повинно передувати проведення економічного аналізу різних управлінських варіантів.

Аналіз і маркетинг. Розробка маркетингових програм і їх реалізація пов'язані з відповідними економічними розрахунками. Розробка маркетингових програм і контроль за їх виконанням передбачає аналіз за наступними напрямками: аналіз впливу на економіку підприємства зовнішнього і внутрішнього середовища; аналіз кон’юнктури; аналіз покупців і споживачів; аналіз конкурентів; аналіз ринкових цін і формування власної цінової політики; аналіз кінцевих фінансових результатів.

Аналіз господарської діяльності тісно зв'язаний і з іншими економічними науками, а також з математикою, правовими дисциплінами і соціологією. Він використовує встановлені цими науками положення і їхній науковий апарат для вивчення господарської діяльності об'єктів, що аналізуються об'єктивної її оцінки і визначення можливостей подальшого розвитку.

Література

1. Абрютина М. Анализ финансово-экономической деятельности предприятия (3-е изд.). М.: Дело, 2001. – 272 с.

2. Баканов М. Теория экономического анализа: Учебник. (4-е изд.). М.: ФиС, 2000. – 416 с.

3. Гутника В.П. Анализ экономических систем. Изд-во: ЭКОНОМИКА, 2006. – 338 с.

4. Економічний аналіз господарської діяльності. / Іващенко В.І., Болюх М.А., – К.: ЗАТ «НІЧЛАВА», 2001. – 204 с.

Похожие работы

... чного аналізу наводяться у табл. 2.1. Таблиця 2.1. Визначення методу економічного аналізу Калина А.В., Конева М.И. Современный экономический анализ и прогнозирование. – К.: МАУП, 1998 Під методом економічного аналізу розуміють діалектичний спосіб підходу до вивчення господарських процесів в їх становленні та розвитку (с. 31) Маргулис А.Ш. Экономический анализ работы предприятий. – М.: ...

... є вибір форми аналізу. Загальновідомі такі форми аналізу: хімічний, математичний, економічний, спектральний, структурний, психоаналіз. Виходячи з викладеного, можна дати таке визначення методу економічного аналізу: основним методом є аналітичний, за допомогою якого таке складне явище, як господарська діяльність підприємства, уявно розкладається на окремі, більш прості складові, а потім вивчаються ...

... підрозділів, а також інших господарських формувань, сприяння дальшому розвитку і поліпшенню економічної роботи завдяки підготовці проектів оптимальних управлінських рішень . 3. Предмет економічного аналізу Економічний аналіз має свій предмет, який він вивчає використовуючи властиві йому методи і технічні прийоми. Предмет економічного аналізу з розвитком самої науки конкретизувався й видозмі ...

... букв та інших символів. Економічна інформація відображає процеси і явища господарської діяльності підприємства, зокрема, в умовах ринкової економіки. ЕА не обмежується тільки економічними даними, а використовує технічну, технологічну та іншу інформацію. Вимоги до інформації: аналітичність - вся економічна інформація незалежно від джерел надходження повинна відповідати потребам аналітика, тобто ...

0 комментариев