Навигация

1. Определение риска

Под хозяйственным (предпринимательским) будем понимать риск, возникающий при любых видах деятельности, связанных с производством продукции, товаров, услуг, их реализацией, товарно-денежными, и финансовыми операциями, коммерцией, осуществлением социально-экономических и научно-технических проектов.*

В рассматриваемых видах деятельности приходится иметь дела с использованием и обращением материальных, трудовых, финансовых, информационных (интеллектуальных) ресурсов, так что риск связан с угрозой полной или частичной потери этих ресурсов.

В итоге предпринимательский риск характеризуется как опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с вариантом, рассчитанным на рациональное использование ресурсов в данном виде предпринимательской деятельности.

Иначе говоря, риск есть угроза того, что предприниматель понесет потери в виде дополнительных расходов сверх предусмотренных прогнозом, программой его действий, либо получит доходы ниже тех, на которые он рассчитывал.

Подчеркну еще раз: при установлении предпринимательского риска надо различать понятия “расход”, “убытки”, “потери”. Любая предпринимательская деятельность неизбежно связана с расходами, тогда как убытки имеют место при неблагоприятном стечении обстоятельств, просчетах и представляют дополнительные расходы сверх намеченных.

В отечественной, экономической науке по существу отсутствуют общепризнанные теоретические положения о предпринимательском риске, фактически не разработаны методы оценки риска применительно к тем или иным производственным ситуациям и видам предпринимательской деятельности, отсутствуют рекомендации о путях и способах уменьшения и предотвращения риска. Хотя следует отметить, что в последние годы появились научные работы, в которых при рассмотрении вопросов планирования, экономической деятельности коммерческих организаций, соотношения спроса и предложения затрагиваются вопросы риска, такие, как: «Риски в современном бизнесе» (коллектив авторов); монография Райзберга Б.Г. «Азбука предпринимательства»; монография Первозванского А.А. и Первозванской Т.Н. «Финансовый рынок: расчет и риск».

Определенный интерес представляет сравнительное рассмотрение классической и неоклассической теории предпринимательского риска и их экономического приложения. При исследовании предпринимательской прибыли такие представители классической теории, так Дж. Милль, И.У. Сениор различали в структуре предпринимательского дохода процент (как долю на вложенный капитал), заработную плату предпринимателя и плату за риск (как возмещение возможного риска, связанного с предпринимательской деятельностью).

В классической теории предпринимательского риска последний отождествляется с математическим ожиданием потерь, которые могут произойти в результате выбранного решения. Риск здесь не что иное, как ущерб, который наносится осуществлением данного решения.

Такое одностороннее толкование сущности риска вызвало резкое возражение у части зарубежных экономистов, что повлекло за собой выработку иного понимания содержания предпринимательского риска.

В 30-е годы нашего столетия экономисты А. Маршалл и А. Пигу разработали основы неоклассической теории предпринимательского риска. Основы этой теории состоят в следующем: предприниматель, работающий в условиях неопределенности и прибыль которого есть случайная переменная, при заключении сделки руководствуется двумя критериями:

- размерами ожидаемой прибыли;

- величиной ее возможных колебаний.

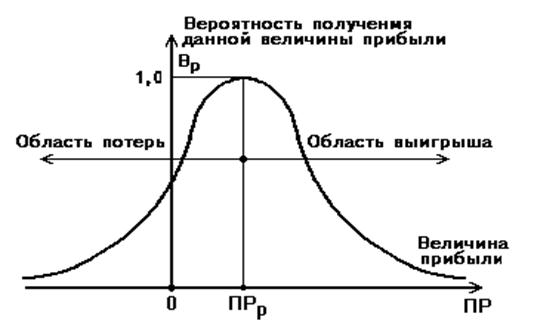

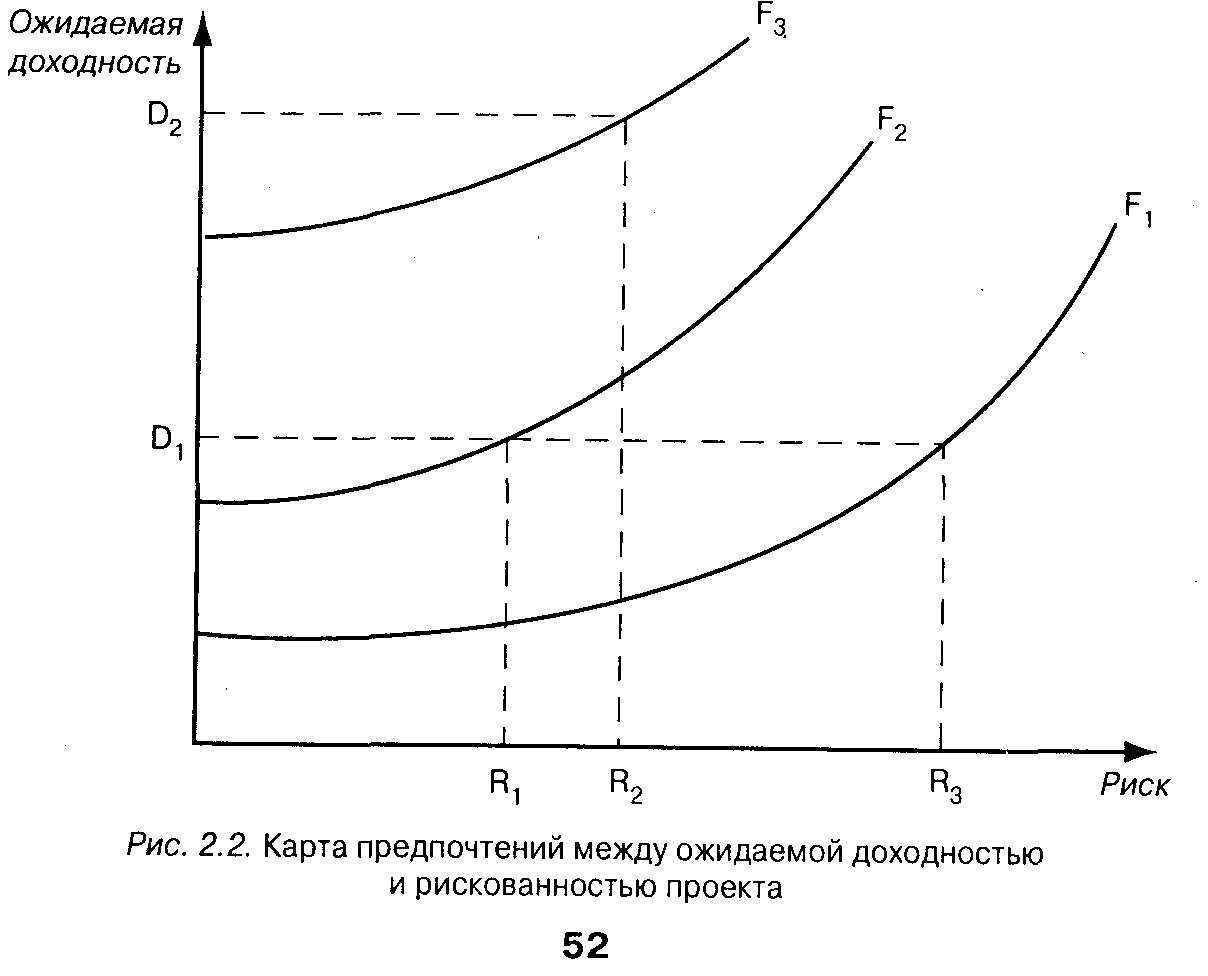

Поведение предпринимателя, согласно неоклассической теории риска, обусловлено концепцией предельной полезности. Это означает, что при наличии двух вариантов, например, капитальных вложений, дающих одинаковую ожидаемую прибыль, предприниматель выбирает вариант, в котором колебания ожидаемой прибыли меньше. Если принимается небольшое число решений одного типа, то нельзя рассчитывать, что отклонения от ожидаемой, прибыли взаимно уравняются, так как в этом случае закон больших чисел не действует. Именно поэтому предприниматель, принимая решение, должен учитывать колебания прибыли и выбирать вариант решения, который дает тот же результат, но характеризуется меньшими колебаниями.

Согласно неоклассической теории, для предпринимателя верная прибыль того же ожидаемого размера, но связанная с возможными колебаниями менее интересна.

Дальнейшее развитие неоклассической теории риска продолжили в своих работах венгерские экономисты Т. Бачкаи, Д.Мес-сен и др. Сущность риска они видят в возможности отклонения от цели, ради достижения которой принималось решение.

Проблема риска в нашей стране достаточно «созрела». Однако сейчас, как отмечает А. Альгин, перечень литературы о риске досадно беден, фундаментальных исследований, по существу, нет. Дело ограничивается немногочисленными журнальными и газетными статьями преимущественно очеркового характера. Проблема эта не получила должного обоснования и в практической работе руководителей.

Анализ экономической литературы, посвященной проблеме риска, таких авторов, как: В. Абчук, А. Альгин, С. Жизнин, Ю. Осипов, Б. Райзберг, С. Валдайцев, показывает, что среди исследователей нет единого мнения относительно определения предпринимательского риска.

В. Абчук и А. Альгин определяют риск как деятельность или действие по «снятию неопределенности». Л. Растригин и Б. Райзберг определяют риск как «ущерб, возможные потери», придерживаясь тем самым классической теории предпринимательского риска.

Анализ многочисленных определений риска позволяет выявить основные моменты, которые являются характерными для рисковой ситуации, такие как:

- случайный характер события, который определяет, какой из возможных исходов реализуется на практике;

- наличие альтернативных решений;

- известны или можно определить вероятности исходов и ожидаемые результаты;

- вероятность возникновения убытков;

- вероятность получения дополнительной прибыли.

Таким образом, категорию «риск» можно определить как опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с вариантом, который рассчитан на рациональное использование ресурсов в данном виде предпринимательской деятельности. Другими словами, риск — это угроза того, что предприниматель понесет потери в виде дополнительных расходов или получит доходы ниже тех, на которые он рассчитывал.

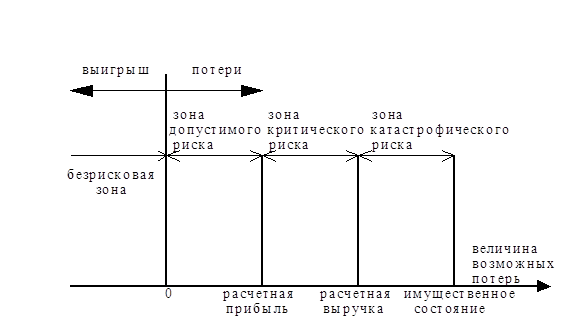

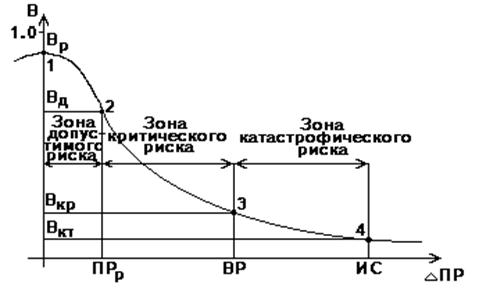

Хотя последствия риска чаще всего проявляются в виде финансовых потерь или невозможности получения ожидаемой прибыли, однако риск — это не только нежелательные результаты принятых решений. При определенных вариантах предпринимательских проектов существует не только опасность не достичь намеченного результата, но и вероятность превысить ожидаемую прибыль. В этом и заключается предпринимательский риск, который характеризуется сочетанием возможности достижения как нежелательных, так и особо благоприятных отклонений от запланированных результатов.

Похожие работы

... областях и сферах предпринимательства. К тому же страховой риск относится преимущественным образом к объекту, вне прямой зависимости от вида деятельности. Страховка дома, автомобиля обычно не учитывает способов использования страхуемого объекта. При оценке же предпринимательского риска нас прежде всего интересует не судьба всего объекта, а мера опасности и степень потенциального ущерба в ...

... : риск, связанный с возможным техническим провалом производства, сюда же относится также опасность потери благ, порожденная стихийными бедствиями; риск, сопряженный с отсутствием коммерческого успеха. Ю. Осипов различает три вида предпринимательского риска: инфляционный, финансовый и операционный. В свою очередь С. Валдайцев разделяет все риски на две группы: коммерческие и технические. ...

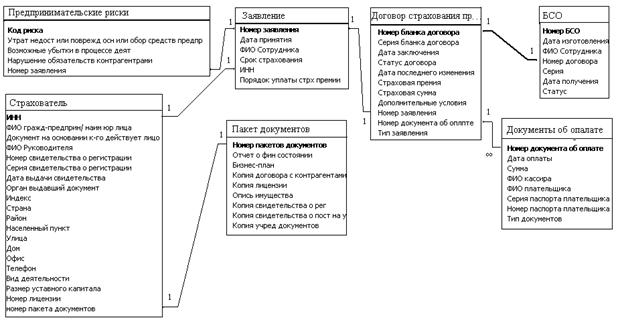

... различают следующие основные модели представления данных в базе: · Иерархическую; · Сетевую; · Реляционную; · Объектно-ориентированную. В автоматизированной системе учета договоров страхования предпринимательских рисков будет использоваться реляционная БД. Реляционные базы данных состоят из нескольких таблиц, связь ...

... или следствием воздействия внешней предпринимательской среды. Анализ современного состояния экономики позволяет выделить следующие причины, приводящие к изменению уровня предпринимательского риска: необязательность и безответственность хозяйствующих субъектов; нечеткость и непрерывная изменяемость законодательных и нормативных актов, регулирующих предпринимательскую деятельность; отсутствие ...

0 комментариев