Навигация

1.2.7 Инновационный риск

Инновационный риск особенно важен в современной предпринимательской деятельности, которая находится на этапе увеличения капиталов, используемых как для производства существующих товаров и услуг, так и для создания новых, ранее непроизводимых.

Инновационный риск — это вероятность потерь, возникающих при вложении предпринимательской фирмой средств в производство новых товаров и услуг, которые, возможно, не найдут ожидаемого спроса на рынке. Инновационный риск возникает в следующих ситуациях:

- при внедрении более дешевого метода производства товара или услуги по сравнению с уже использующимися. Подобные инвестиции будут приносить предпринимательской фирме временную сверхприбыль до тех пор, пока она является единственным обладателем данной технологии. В данной ситуации фирма сталкивается лишь с одним видом риска — возможной неправильной оценкой спроса на производимый товар;

- при создании нового товара или услуги на старом оборудовании. В этом случае к риску неправильной оценки спроса на новый товар или услугу добавляется риск несоответствия качества товара или услуги в связи с использованием старого оборудования;

- при производстве нового товара или услуги при помощи новой техники и технологии. В данной ситуации инновационный риск включает в себя: риск того, что новый товар или услуга может не найти покупателя; риск несоответствия нового оборудования и технологии необходимым требованиям для производства нового товара или услуги; риск невозможности продажи созданного оборудования, так как оно не подходит для производства иной продукции, в случае неудачи.

Рассмотрев классификацию предпринимательских рисков необходимо отметить, что данная классификация в некоторой степени условна, так как провести жесткую границу между отдельными видами рисков довольно сложно. Многие риски взаимосвязаны между собой, и изменения в одном из них вызывают изменения в другом, но все они в конечном счете влияют на результаты деятельности предпринимательской фирмы и требуют учета для успешной деятельности этой фирмы.

2. Предпринимательские риски на швейном предприятии ОАО «Белевская швейная фабрика»

Основные направления работ: пошив одежды. Деятельность осуществляется на основании заказов учреждений: детских садов, школ, библиотек, и т.д. (например, пошив школьной формы).

Отраслевая принадлежность предприятия

Код основных отраслевых направлений деятельности эмитента согласно ОКВЭД:

18.22.2 – производство верхней одежды из тканей для мужчин и мальчиков

18.22.3 - производство верхней одежды из тканей для женщин и девочек

18.21 – производство спецодежды

17.40 – производство готовых текстильных изделий, кроме одежды

18.24.4 – производство головных уборов

51.42.1 – оптовая торговля одеждой, кроме нательного белья

52.42.1 – розничная торговля мужской, женской и детской одеждой

85.14.1 – деятельность среднего медицинского персонала.

Лица, входящие в состав органов управления предприятия| Орган управления эмитента | Фамилия, имя, отчество каждого лица | Год рождения |

| Председатель Совета директоров | Осташев Виктор Альбертович | 1963 |

| Члены Совета директоров | Шелопанова Ирина Васильевна | 1965 |

| Тунегова Татьяна Сергеевна | 1959 | |

| Бородкина Оксана Валерьевна | 1981 | |

| Живцов Денис Николаевич | 1975 | |

| Генеральный директор | Тунегова Татьяна Сергеевна | 1959 |

2.1 Финансово-экономическое состояние

Показатели финансово-экономической деятельности

| Наименование показателя | Показатель | |||||

| 2003 | 2004 | 2005 | 2006 | 2007 | 1 кв. 2008 | |

| Стоимость чистых активов эмитента, тыс. руб. | 3721,42 | 5692 | 8959 | 13983 | 25933 | 26903 |

| Отношение суммы привлеченных средств к капиталу и резервам, % | 207 | 114,25 | 60,61 | 32,68 | 14,53 | 53,50 |

| Отношение суммы краткосрочных обязательств к капиталу и резервам, % | 207 | 113,18 | 59,54 | 32,68 | 14,08 | 53,39 |

| Покрытие платежей по обслуживанию долгов, % | - | - | - | 114,56 | 340,73 | 18,40 |

| Уровень просроченной задолженности, % | - | - | 59,06 | 40,61 | 1,83 | 0,20 |

| Оборачиваемость дебиторской задолженности, раз | 3,16 | 3,25 | 10,69 | 6,93 | 6,70 | 2,93 |

| Доля дивидендов в прибыли, % | - | - | - | - | - | - |

| Производительность труда, тыс. руб./ чел. | 86,38 | 96,41 | 129,69 | 166,28 | 261,88 | 64,46 |

| Амортизация к объему выручки, % | 0,52 | -0,28 | 0,24 | 0,54 | 0,75 | 0,82 |

Расчет показателей производился по методике, рекомендуемой Положением о раскрытии информации эмиссионных ценных бумаг (утв. Приказом ФСФР от 10 октября 2006 г. N 06-117/пз-н).

Стоимость чистых активов рассчитана в соответствии с порядком оценки стоимости чистых активов акционерного общества, утвержденным Приказом Минфина России N 10н и ФКЦБ России № 03-6/пз-н от 29 января 2003 г.

Анализ платежеспособности и финансового положения на основе экономического анализа динамики приведенных показателей в сравнении с аналогичным периодом (завершенным финансовым годом) предшествующих лет:

- наблюдается положительная тенденция увеличения стоимости чистых активов за рассматриваемый период времени, т.е. финансово-экономическое положение эмитента укрепляется, стоимость его акций увеличивается. В 2007 году по сравнению с предшествующим годом стоимость чистых активов возросла на 12040 тыс.руб. В 1 квартале текущего года по сравнению с аналогичным периодом предшествующего года стоимость чистых активов увеличилась на 10949 тыс.руб.;

- показатель отношения суммы привлеченных средств к капиталу и резервам является индикатором финансовой зависимости: чем меньше этот показатель, тем меньше зависимость компании от внешних финансовых источников. Снижение данного показателя в 2006-2007гг. свидетельствует о постепенном возрастании собственных средств по сравнению с заемными средствами, что является положительной тенденцией. В 2007 году по сравнению с предшествующим годом значение данного показателя уменьшилось на 18,05%. В 1 квартале текущего года по сравнению с аналогичным периодом предшествующего года значение данного показателя увеличилось на 15,51%.;

- значение показателя отношения суммы краткосрочных обязательств к капиталу и резервам на конец 2007 года по сравнению с предшествующим годом увеличилось на 18,6% за счет увеличения краткосрочных обязательств. В 1 квартале текущего года по сравнению с аналогичным периодом предшествующего года значения данного показателя увеличилось на 15,4%.

- постепенное уменьшение показателя уровня просроченной задолженности указывает на улучшение работы по снижению кредиторской задолженности, то есть о росте платежеспособности;

- показатель оборачиваемости дебиторской задолженности отражает число оборотов, совершенных дебиторской задолженностью за анализируемый период. Не высокий показатель оборачиваемости дебиторской задолженности свидетельствует о плохой ситуации по расчетам с дебиторами. В 2007 году по сравнению с предшествующим годом значение данного показателя увеличилось на 0,23%.;

- по итогам последних лет дивиденды не объявлялись и не выплачивались;

- производительность труда характеризует, сколько выручки от реализации приходится на одного работника эмитента. В целом наблюдается благоприятная тенденция роста производительности труда, что свидетельствует о хорошей организации труда работников предприятия.

Анализ вышеприведенных показателей свидетельствует о стабилизации финансового состояния предприятия и невысоком уровне кредитного риска.

Прибыль и убытки

| Наименование показателя | Показатель | |||||

| 2003 | 2004 | 2005 | 2006 | 2007 | 1 кв. 2008 | |

| Выручка, тыс. руб. | 20213 | 22464 | 27365 | 35917 | 64947 | 13887 |

| Валовая прибыль, тыс. руб. | 5284 | 4321 | 4274 | 6159 | 15724 | 1047 |

| Чистая прибыль (нераспределенная прибыль (непокрытый убыток)), тыс. руб. | 4533 | 2419 | 3206 | 5024 | 11950 | 853 |

| Коэффициент чистой прибыльности, % | 22,43 | 10,77 | 11,72 | 13,99 | 18,39 | 6,14 |

| Оборачиваемость капитала | 5,43 | 3,90 | 1,90 | 2,57 | 2,49 | 0,52 |

| Рентабельность активов, % | 39,7 | 19,84 | 22,28 | 27,08 | 48,5 | 2,07 |

| Рентабельность собственного капитала, % | 122 | 42,50 | 35,76 | 35,93 | 48,5 | 3,17 |

| Рентабельность продукции (продаж), % | 24,7 | 18,91 | 15,42 | 17,14 | 18,4 | 7,29 |

| Сумма непокрытого убытка на отчетную дату, тыс. руб. | - | - | - | - | - | - |

| Соотношение непокрытого убытка на отчетную дату и валюты баланса, % | - | - | - | - | - | - |

Анализ прибыльности/убыточности предприятия исходя из динамики приведенных показателей в сравнении с аналогичным периодом (завершенным финансовым годом) предшествующих лет:

- за рассматриваемый период времени выручка предприятия постоянно увеличивалась, резкое увеличение основных показателей общества 2007 году связано с ростом спроса на выпускаемую продукцию, благоприятной ситуацией на рынке в целом, снижением издержек на единицу продукции.

- в 2006, 2007 годах коэффициент чистой прибыльности постоянно повышался, что свидетельствует о снижении себестоимости продукции и издержек на ее реализацию.

- рентабельность активов – это комплексный показатель, дающий оценку результатам основной деятельности организации и выражающим доходность на 1 руб. активов. Динамика рентабельности активов положительная, что свидетельствует о стабилизации в финансовом состоянии Общества.

- рентабельность собственного капитала показывает отдачу, приходящуюся на 1 руб. собственного капитала. Динамика показателя рентабельности собственного капитала свидетельствует о благоприятной ситуации для привлечения инвестиций в Общество.

- рентабельность продукции (продаж) характеризует процент прибыли полученной на один рубль объема продаж. Показатель рентабельности продаж дает оценку эффективности управления основной деятельностью предприятия с точки зрения извлечения прибыли. Полученный показатель характеризует управление производством как достаточно эффективное.

- рост чистой прибыли, а также положительная динамика приведенных показателей свидетельствуют об эффективном управлении и высоком спросе на продукцию предприятия.

У ОАО «Белевская швейная фабрика одежды» на протяжении последних 5 финансовых лет нет непокрытого убытка.

Значение приведенных показателей находятся в пределах норм, что говорит об эффективности использования трудовых, производственных и финансовых ресурсов.

Похожие работы

... областях и сферах предпринимательства. К тому же страховой риск относится преимущественным образом к объекту, вне прямой зависимости от вида деятельности. Страховка дома, автомобиля обычно не учитывает способов использования страхуемого объекта. При оценке же предпринимательского риска нас прежде всего интересует не судьба всего объекта, а мера опасности и степень потенциального ущерба в ...

... : риск, связанный с возможным техническим провалом производства, сюда же относится также опасность потери благ, порожденная стихийными бедствиями; риск, сопряженный с отсутствием коммерческого успеха. Ю. Осипов различает три вида предпринимательского риска: инфляционный, финансовый и операционный. В свою очередь С. Валдайцев разделяет все риски на две группы: коммерческие и технические. ...

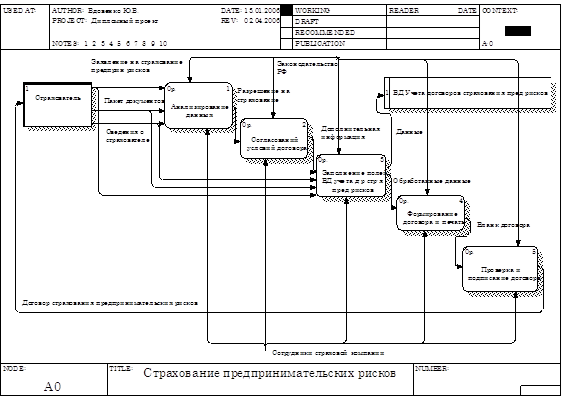

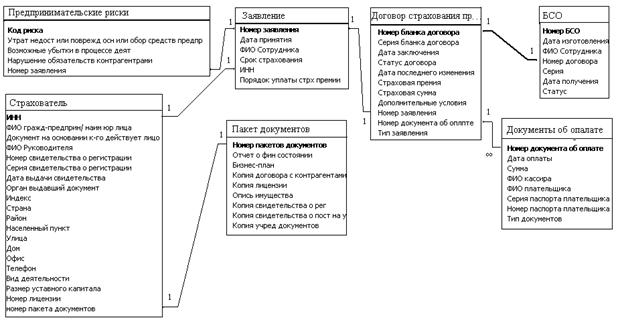

... различают следующие основные модели представления данных в базе: · Иерархическую; · Сетевую; · Реляционную; · Объектно-ориентированную. В автоматизированной системе учета договоров страхования предпринимательских рисков будет использоваться реляционная БД. Реляционные базы данных состоят из нескольких таблиц, связь ...

... или следствием воздействия внешней предпринимательской среды. Анализ современного состояния экономики позволяет выделить следующие причины, приводящие к изменению уровня предпринимательского риска: необязательность и безответственность хозяйствующих субъектов; нечеткость и непрерывная изменяемость законодательных и нормативных актов, регулирующих предпринимательскую деятельность; отсутствие ...

0 комментариев