Навигация

2.5 Унитарные предприятия

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Особенность унитарного предприятия в том, что его имущество неделимо, оно не может быть распределено по вкладам (долям, паям) между работниками предприятия [7, с.79].

Устав унитарного предприятия содержит, помимо сведений обязательных для любого юридического лица, сведения о предмете и целях деятельности предприятия, а также о размере уставного фонда предприятия, порядке и источниках его формирования.

В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия, следовательно, имущество такого предприятия находится соответственно в государственной или муниципальной собственности и принадлежит ему на правах хозяйственного ведения или оперативного управления. При этом фирменное наименование унитарного предприятия должно содержать указание на собственника его имущества.

Возглавляет унитарное предприятие руководитель, который назначается собственником либо уполномоченным собственником органом и им подотчетен.

Унитарное предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом, при этом не несет ответственности по обязательствам собственника его имущества.

Различают два вида унитарного предприятия:

- унитарное предприятие, основанное на праве хозяйственного ведения;

- унитарное предприятие, основанное на праве оперативного управления.

Унитарное предприятие, основанное на праве хозяйственного ведения, создается по решению уполномоченного на то государственного органа или органа местного самоуправления, которые утверждают устав предприятия.

Размер уставного фонда унитарного предприятия не может быть менее суммы, определенной законодательством о государственных и муниципальных унитарных предприятиях.

Законодательством России предусмотрено, что если по окончании финансового года стоимость чистых активов предприятия (в результате плохого хозяйствования) окажется меньше размера уставного фонда, орган, уполномоченный создать предприятие, основанное на праве хозяйственного ведения имущества, обязан провести в установленном порядке уменьшение уставного фонда. Если стоимость чистых активов становится меньше размера, определенного законом, предприятие может быть ликвидировано по решению суда. В случае уменьшения уставного фонда унитарного предприятия кредитор предприятия вправе потребовать прекращения или досрочного исполнения обязательства, должником по которому является это предприятие, и возмещения убытков.

Унитарное предприятие, основанное на праве хозяйственного ведения, может создать в качестве юридического лица другое, дочернее, унитарное предприятие путем передачи ему части своего имущества в хозяйственное ведение.

Учредитель (собственник) юридического лица в форме унитарного предприятия, основанного на праве хозяйственного ведения, не отвечает по обязательствам такого предприятия, а унитарное предприятие не отвечает по обязательствам учредителя (собственника). Однако, если банкротство унитарного предприятия вызвано учредителем, собственником имущества унитарного предприятия, который имеет право давать обязательные для этого предприятия (юридического лица) указания либо иным образом имеет возможность определять его действия, на такого учредителя', собственника (в случае недостаточности имущества унитарного предприятия) может быть возложена субсидиарная ответственность по его обязательствам.

Унитарное предприятие, основанное на праве оперативного управления, создается по решению Правительства Российской Федерации на базе имущества, находящегося в федеральной собственности. Другое название такого предприятия — федеральное казенное предприятие. Учредительным документом казенного предприятия является его устав, утверждаемый Правительством РФ. Фирменное наименование предприятия должно содержать указание на то, что предприятие является казенным.

Казенное предприятие в отношении закрепленного за ним имущества осуществляет оперативное управление в пределах, установленных законом в соответствии с целями своей деятельности, заданиями собственника и назначением имущества [4, с.71].

2.6 Преимущества и недостатки различных организационно–правовых форм

Проанализируем и обобщим вышеизложенные юридические аспекты посредством сравнительной оценки, исходя из их практической интерпретации.

С одной стороны, индивидуальная форма собственности характеризуется следующими плюсами:

- сравнительно быстрым процессом государственной регистрации;

- простым типом организации деятельности;

- свободой действий;

- личной заинтересованностью в эффективности функционирования;

- существенными государственными льготами.

С другой стороны, эта форма собственности подразумевает и минусы:

- неограниченную ответственность владельца за результаты деятельности;

- в случае банкротства все его имущество, включая и личное, может быть конфисковано по суду в пользу кредиторов для оплаты долгов.

При создании общества или товарищества увеличиваются финансовые возможности малого предприятия, происходит разделение обязанностей между компаньонами, они несут неограниченную ответственность пропорционально паевому участию каждого владельца, в такой же пропорции распределяется прибыль. Акционерное общество отделено от конкретных лиц, владеющих им, именно акционерное общество, а не акционеры, является юридическим лицом; формально совладельцем акционерного общества может быть каждый, кто приобрел акции, но фактически мелкие акционеры не играют реальной роли в управлении [8, с.76].

Проиллюстрируем преимущества и недостатки перечисленных выше форм собственности в таблице 1 (приложение 1)

На основании (приложения 1) можно составить обобщающую таблицу (приложение 2), позволяющую посредством балльной оценки сделать вывод о преимуществах и недостатках различных форм собственности.

Из приведенной таблицы, во-первых, путем простого арифметического подсчета следует, что большими преимуществами характеризуется акционерная форма собственности, во-вторых, можно сделать некорректный и несоответствующий действительности вывод об адекватности индивидуальной формы собственности и хозяйственных обществ и товариществ. Относительно абсолютного преимущества акционерной формы собственности необходимо отметить следующее обстоятельство.

Практика показывает, что, несмотря на плюсы и минусы каждой формы собственности, для осуществления различных целей требуются различные средства. Например, если перед малым предприятием поставлена задача создать в перспективе автомобильную компанию, т. е. широкомасштабное крупное предприятие со сложным технологическим циклом, для управления которым потребуется многоступенчатая структура, то в качестве формы собственности наиболее подходящей будет акционерная. В рамках индивидуального предпринимательства данная задача невыполнима без последующей ликвидации и создания компании вновь, но уже на основании иной формы собственности. В том случае, если задачей предусмотрено создание обувной мастерской, то для ее выполнения нецелесообразно и даже абсурдно создавать акционерное общество, поскольку более рациональный подход будет выражен в индивидуальной форме предпринимательства [5, с.15].

В целом, можно констатировать, что от стратегических планов предпринимателя, поставленных целей и задач, имеющихся ресурсов и других сопутствующих факторов организации бизнеса зависит выбор формы собственности с присущими преимуществами и неизбежными недостатками.

Сопоставляя преимущества и недостатки индивидуальной формы собственности, отметим, что самым большим минусом является риск неограниченной ответственности за результаты деятельности. Индивидуальный предприниматель несет ответственность перед зависимыми лицами в пределах всего своего личного имущества, а не только того, которое используется для осуществления предпринимательской деятельности. Поэтому, организуя индивидуальную деятельность, следует очень серьезно оценить предпринимательские риски, возможные последствия и пути их предотвращения или минимизации.

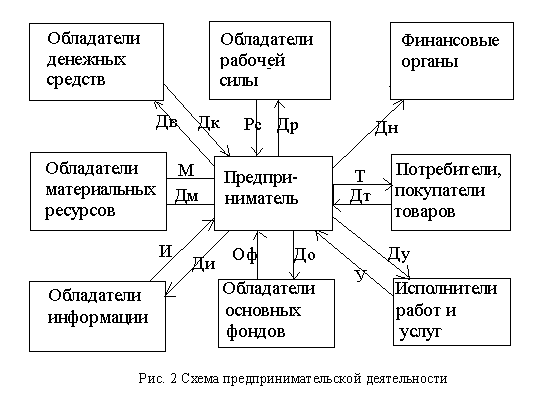

Как известно, экономические отношения складываются между участниками воспроизводственного процесса, включающего фазы производства, обмена, распределения, потребления. В их основе лежат отношения собственности, определяющие возможность доступа экономических агентов (хозяйствующих субъектов) к использованию факторов производства, присвоения благ и средств производства. При этом предпринимательство и предпринимательские способности, очевидно, являются ресурсом и фактором производства.

Основываясь на анализе имеющихся трактовок сущности предпринимательства, попытаемся дать собственное определение. По нашему мнению, предпринимательство - это свободное хозяйствование в любой сфере деятельности, не запрещенной законодательством, осуществляемое субъектами рыночных отношений, связанное с эффективным использованием факторов производства в интересах экономического роста и удовлетворения потребностей отдельных потребителей и общества в целом, в целях получения прибыли, необходимой для развития бизнеса, выполнения финансовых обязанностей перед государством и другими хозяйствующими субъектами, самоутверждения. Предпринимательский ресурс возникает и проявляется в условиях частной собственности, которая позволяет самостоятельно распоряжаться как факторами производства, так и произведенными благами [8, с.76].

Предпринимательские способности успешно используются независимо от характера деятельности и доминирующего фактора производства: предприниматели могут успешно реализовывать свой потенциал в промышленной, сельскохозяйственной, торговой, транспортной, банковской и страховой сферах.

По сути, благодаря предпринимателям, интегрированно использующим основные экономические ресурсы - труд, капитал, землю, знания, поддерживается непрерывность процесса воспроизводства. При этом чем полнее раскрывается предпринимательский потенциал и чем лучше условия для его развития, тем интенсивнее и продуктивнее осуществляется процесс воспроизводства. Это относится ко всем формам предпринимательства, включая малый бизнес.

Развитие предпринимательства - одно из необходимых условий экономического роста, эффективного использования национальных ресурсов.

Похожие работы

... на получение вкладов из имущества товарищества, оставшегося после удовлетворения требований его кредиторов. Основными видами хозяйственных обществ являются: Ø общество с ограниченной ответственностью; Ø общество с дополнительной ответственностыо; Ø акционерное общество. 5. Основные налоги предпринимательства Налог – обязательный платеж, взимаемый с организаций и ...

... производстве); • занятого оборонно-охранной деятельностью (армия, милиция, госбезопасность); • вовлеченного в экономически преступную деятельность (рэкет, воровство и др.). Предпринимательство выступает в качестве особого вида экономической активности, ибо его начальный этап связан, как правило, лишь с идеей — результатом мыслительной деятельности, впоследствии принимающей материализованную ...

... экономике играет не характер собственности, а условия ее реального функционирования, отношения между собственностью и управлением. III. МЕСТО ПРЕДПРИНИМАТЕЛЬСТВА В СОВРЕМЕННОМ ОБЩЕСТВЕ Из предыдущих глав мы помним, что предпринимательство (предпринимательская деятельность) определяется как инициативная самостоятельная деятельность граждан и их объединений, направленная на получение ...

... приходится порядка 25% валового внутреннего продукта, а также общего числа всех занятых.[32,с.15] 2 Развитие государственной собственности и государственного предпринимательства в современной модели хозяйствования 2.1 Государственное предпринимательство в условиях рыночной экономики На протяжении ХХ столетия формировалась и расширялась непосредственная предпринимательская деятельность ...

0 комментариев