Структура предприятия и основные пути её усовершенствования

Классификация оборотных средств

Понятие и виды инвестиций. Инвестиционный процесс

Валовая, товарная и чистая продукция

Прибыль, экономическое значение, виды прибыли торгового предприятия

Механизм формирования прибыли на предприятии

Производственный процесс и типы производств. Производственный процесс и принципы его организации

Вспомогательное производство предприятия, его задачи и функции

Организация энергетического хозяйства предприятия

Сущность и классификация макро и микросферы предприятия

Научно-техническая и организационная подготовка производства

Кадровая политика

Финансовая и кредитная политика. Система налогообложения предприятия

Тарифная система и её элементы

ФИНАНСЫ КОММЕРЧЕСКИХ ПРЕДПРИЯТИЙ

СОСТАВЛЕНИЕ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ

Под производственной мощностью предприятия

Финансовая и кредитная политика государства

Навигация

Финансовая и кредитная политика государства

Предприятие как первичное звено народного хозяйства, экономические показатели его деятельности

123625

знаков

0

таблиц

0

изображений

56. Финансовая и кредитная политика государства

Налогообложение предприятии – неотъемлемое звено эконом. отношении возникшее в глубокой древности и получившие широкое распространение с появлением государства. Совокупность всех обязательных платежей в бюджет и во внебюджетные фонды, формы, методы и принципы их построения и составляют налоговую систему. ЕЁ построение определяется уровнем экономического развития страны, государственной политикой. Налоговая система подчиняется интересам тех социальных групп и партии которые находятся у власти.

В Российской Федерации все платежи разделены на три группы- федеральные, региональные и местные. Кроме этих групп действует единый социальный налог, формирующий государственные внебюджетные фонды: пенсионный фонд, фонд социального страхования, фонды обязательного медицинского страхования.

Федеральные налоги- имеют решающее значение на их долю приходится более половины всех налоговых поступлении к ним относятся : налог на добавленную стоимость , акцизы, таможенные пошлины и таможенные сборы, налог на доходы физических лиц, налог на прибыль (доход ) предприятии и организации, единый социальный налог, Налог на воспроизводство минерально-сырьевой базы, налог на пользование недрами, государственная пошлина, водный налог, лесной налог, экологический налог и некоторый другие, всего 16 налогов и сборов согласно ст. 13 НК.

Региональные налоги – это налоги и сборы, устанавливаемые федеральными законами и вводимые в действия субъектами РФ. К ним относятся: налог на имущество предприятий, налог с продаж, единый налог на вмененный доход для определенных видов деятельности и некоторые др.

Местные налоги и сборы – служат дополнением к действующим федеральным и региональным налогам. К ним относятся: налог на имущество физических лиц, земельный налог, регистрационный сбор с физ. Лиц занимающихся предпринимательской деятельностью, сбор за право торговли, целевые сборы с граждан и предприятий, налог на рекламу и др. Местные налоги разнообразны, затрудняют работу налоговых органов, усложняют расчет с плательщиками.

В ПМР система налогообложения регламентируется системой законов и изданных на их основе подзаконных нормативных актах (Приказах и Инструкциях) Существуют Республиканский, Местный бюджеты и Внебюджетные фонды. Республиканские и Местные налоги.

57. Рентабельность

В отличие от прибыли, которая показывает абсолютный эффект деятельности, существует относительный показатель эффективности работы предприятия - рентабельность. В общем виде он исчисляется как отношение прибыли к затратам и выражается в процентах.

Различают следующие виды рентабельности:

1) рентабельность производства (рентабельность производственных фондов) - Рп, рассчитывается по формуле:

Рп = П / (ОФП + НОС), где П - общая (валовая) прибыль за год (или другой период);ОФП - среднегодовая стоимость основных производственных фондов;НОС - среднегодовой остаток нормируемых оборотных средств.2) рентабельность собственного капитала Рк, который характеризуется размером уставного фонда (акционерного капитала), он интересует всех акционеров, т.к. определяет верхнюю границу дивидендов:

Рк = П / Кс,

где П - чистая прибыль (с учетом уплаты процентов за кредит);

Кс - собственный капитал, величина которого принимается по данным баланса и равна сумме активов за минусом долговых обязательств.

3) рентабельность совокупных активов Ра - характеризует эффективность использования всего наличного имущества предприятия:

Ра = П / Ка,где Ка - средняя сумма активов баланса предприятия;4) рентабельность продукции Рпрод. характеризует эффективность затрат на ее производство и сбыт: Пр / Ср,

где Пр - прибыль от реализации продукции (работ, услуг);

Ср - полная себестоимость реализованной продукции;

1) рентабельность отдельного вида продукции Рв: Рв = Цв / Св,

где Цв и Св - соответственно цена и полная себестоимость единицы определенного вида продукции;

6) рентабельность продаж Рр - показывает долю прибыли, приходящуюся на одну денежную единицу продаж (стоимость реализованной продукции Vр):

Рр = Пр / Vр.Государственные доходы это денежные отношения, которые складываются между государством и юридическими а также физическими лицами в процессе выделения части стоимости совокупного общественного продукта, формирования фонда финансовых ресурсов.

Стоимостным выражением этих отношений, которые возникают и функционируют на объективной основе, выступают фонды денежных средств, которыми распоряжается государство. Государственные доходы составляют финансовую базу функционирования государства. Тем самым его политическая, экономическая и социальная деятельность уже предусматривает государственные доходы как объективную необходимость и закономерную реальность.

Государственные доходы претерпевают значительных изменений под воздействием развития товарно-денежных отношений и форм собственности. Источники государственных доходов могут быть как внутренними, так и внешними. Внутренними источникам являются: совокупный общественный продукт, национальный доход и национальное богатство страны. Внешние - это соответственно экономические ресурсы других стран.

Совокупный общественный продукт это сумма материальных благ, стоимостей, созданных обществом за определенный период. Та часть совокупного общественного продукта, которая направляется не на восстановление затраченных средств производства, называется национальным доходом. Национальное богатство страны есть результат труда всех поколений общества

Существуют различные методы извлечения государством внутренних источников. Государственный кредит это совокупность экономических отношения, которые возникают между государством как заемщиком и кредиторами физическими или юридическими лицами (частными лицами, финансово-кредитными учреждениями, корпорациями, правительством иностранных государств, и международными финансовыми организациями) в процессе формирования общегосударственного фонда денежных ресурсов. В отличии от налогового метода государство преимущественно в добровольной форме привлекает часть стоимости которая выражается в заемном капитале, то есть часть общественного капитала, которая отделилась. Кредитный метод также позволяет привлекать ресурсы иностранных государств и организаций.

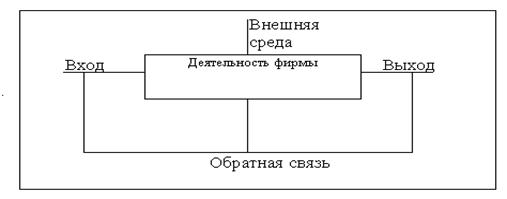

58. Внешнее окружение и его влияние на деятельность предприятия

На финансовую деятельность большинства фирм в той или иной степени воздействуют изменения внешних условий.

Факторами влияния внешнего окружения могут быть процентные ставки, обменные курсы, товарные цены, цены акций и т.п. Причем фирма, на которую оказывает влияние изменение финансовых цен, вовсе не обязательно должна быть непосредственно связана с рынком, на котором меняются эти цены.

Например, розничный продавец может совсем не использовать внешнее финансирование и может не владеть чувствительными к процентным ставкам активами. Однако он, тем не менее, может подвергаться значительным процентным рискам. Если объем реализации розничного продавца чувствителен к процентным ставкам, то в случае их увеличения фирма понесет убытки от продаж. Такая ситуация, к примеру, является типичной для домостроительной индустрии, автомобильной промышленности и индустрии товаров длительного пользования, поскольку покупатели для оплаты данной продукции используют средства внешнего финансирования.

Существуют различные подходы к описанию структуры внешней среды организации. Чаще всего в современной литературе внешняя среда организаций рассматривается как двухуровневая система, состоящая из микро- (среды непосредственного окружения) и макросреды (среды косвенного окружения), каждая из которых включает определенные факторы, или субсреды. Но необходимо помнить, что косвенное влияние не менее реально.

При анализе влияния внешней среды на финансовое состояние предприятия можно в большей степени детализировать внешнее окружение по силе воздействия на:

анализ макроокружения;

анализ состояния и перспектив развития отрасли;

анализ конкурентной среды в отрасли;

анализ влияния конкурентов.

59. Оценка и диагностика финансового состояния предприятия

Прибыль и рентабельность не характеризуют в полной мере финансовое состояние предприятия и тенденции его изменения. Оно зависит от определенных финансовых пропорций, которые анализируются по данным бухгалтерского баланса.

Соотношения между отдельными элементами активов и пассивов баланса используются для оценки и диагностики финансового состояния предприятия. При этом рассчитываются следующие основные показатели:

степень (коэффициент) задолженности (Кзад) - определяется путем деления долговых обязательств на активы предприятия. Если Кзад > 0,5, то возрастет риск неуплаты долгов;

коэффициент обеспечения долгов (Ко.д.) - определяется отношением собственного капитала к сумме долговых обязательств. Если Ко.д. > 1, то это значит, что предприятие может уплатить долги собственным капиталом;

коэффициент текущей ликвидности (Кт.л.) - определяется отношением текущих активов и краткосрочных обязательств. Если Кт.л. < 2 , то платежеспособность невысокая и предприятие имеет определенный финансовый риск;

коэффициент срочной ликвидности (Кc.л.) - это отношение активов высокой ликвидности (например, ценные бумаги, деньги на банковских счета и в кассе, дебиторская задолженность) к краткосрочным обязательствам. Если Кc.л. > 1, то краткосрочные обязательства обеспечены и долги могут быть быстро уплачены.

Финансовая активность предприятия характеризуется следующими показателями:

средним периодом оплаты дебиторской задолженности покупателями продукции предприятия;

средним периодом оплаты кредиторской задолженности предприятия поставщикам;

оборачиваемостью товарно-материальных запасов (как отношение объема продаж к величине запасов).

Похожие работы

... государства влияет на отраслевые направления инвестиционных вложений, и в меньшей степени на величину привлекаемого капитала. Наличие эффективных правовых условий допуска и функционирования иностранных инвестиций — предварительный критерий оценки инвестиционного климата принимающей страны. Более существенную роль играет наличие следующих макроэкономических факторов[11]: - емкость рынка ...

... средства подразделяются на: собственные средства, заемные средства. Собственные источники средств (группа Г пассивов – собственные средства)—стоимость имущества предприятия полностью находящегося в его собственности. Оценка собственного капитала: 1.подход: активы—все заемные средства (группы Д и Е) 2.подход: оценка прямым счетом по отдельным группам собственных источников (сумма всех ...

... участников: открытый (закрытый), взаимный (двусторонний) и полного обслуживания. В заключение теоретического обзора можно сделать выводы о том, что была определена сущность финансовых методов управления затратами на предприятии. Также были рассмотрены различные приёмы анализа финансового состояния и дана характеристика методам финансовой устойчивости предприятия. Для осуществления эффективной ...

... усвоил основы экономики предприятия. ГлаваI. Предприятие в условиях рынка §1. Виды, типы, формы, цели и функции предприятия На всех этапах развития экономики основным звеном является предприятие. Именно на предприятии осуществляется производство продукции, происходит непосредственная связь работника со средствами производства.Предприятие самостоятельно осуществляет свою деятельность, ...

0 комментариев