Технологические запасы (запас на срок предварительной обработки сырья и материалов)

Показатели динамики персонала и производительности труда

Регулируемые, т.е. определяемые спросом и предложением, и рыночными мерами со стороны государства или даже носителей частной экономической власти

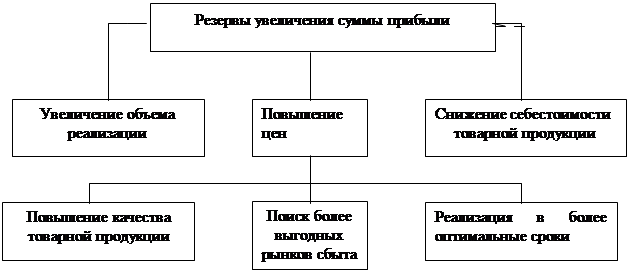

Принципы распределения прибыли

Навигация

Предприятие в системе народного хозяйства, его имущество и активы

Предприятие в системе народного хозяйства, его имущество и активы

62289

знаков

1

таблица

0

изображений

«Предприятие в системе народного хозяйства»

1.Понятие народного хозяйства.

Под народным хозяйством понимается комплекс взаимосвязанных отраслей, осуществляющих общественное воспроизводство в рамках государственных границ или границ, сопоставимого сообщества. Народное хозяйство—результат хозяйственного и социального развития данного народного сообщества, главным образом разделение и кооперация труда и освоение ресурсов. Народное хозяйство структурируется по отраслевому, воспроизводственному, региональному и иным признакам:

· с точки зрения участия создания национального дохода народное хозяйство подразделяется на материальное производство, в том числе промышленность, сельское хозяйство, лесное хозяйство, строительство, торговля, общественное питание; и непроизводственная сфера—ЖКХ, здравоохранение, наука, образование, культура, кредитование, страхование.

отраслевое приближение

· по признаку качественных однородных хозяйствующих единиц в системе разделения труда

второе приближение

электроэнергетика, топливная промышленность, черная и цветная металлургия, химическая и нефтехимическая промышленность, машиностроение и стройматериалы. Может существовать деление комплексов на территории экономического районирования

третье приближение

пищевая, мясоперерабатывающая, табачная, виноводочная, сахарная промышленность

· деление на межотраслевые отрасли целевого и функционального характера, в частности—строительный комплекс, ТЭК, АПК, химико-лесной комплекс (иногда выделяют отдельно транспортный комплекс, коммуникационный комплекс, ВПК, финансовый комплекс, жилищно-коммунальный комплекс)

· структурирование по секторам системы национальных счетов, в том числе сектор предприятий, подразделяемый на сектора финансовых и нефинансовых предприятий: сектор государственных учреждений, сектор домохозяйств, сектор остального мира. Может существовать деление на рыночные и нерыночные сектора. Также могут выделяться отрасли производственных товаров и отрасли, оказывающие услуги. Основная хозяйствующая единица в рамках народного хозяйства—предприятие.

2.Предприятие как основное звено народного хозяйства.

Предприятие—имущественно обособленная структура. Характеризуется организационным единством, полной или частичной самостоятельностью в хозяйственном обороте и формальными или неформальными признаками юридического лица. Предприятие самостоятельно принимает решение, использует факторы производства (ресурсы) и изготовление и реализация продукции, и стремится к получению экономического эффекта выходящего в виде прибыли, дохода и т.д.

Типология предприятия1. По отраслевому признаку (строительные, транспортные)

2. По форме собственности ( государственные, частные, муниципальные)

3. По размеру и мощности (малые, средние, крупные)

4. По характеру и режиму собственности

· индивидуальные (единоличные)

· коллективные (с общей долевой собственностью, с общей совместной собственностью

5. По принадлежности капитала (национальные, иностранные, смешанные)

6. По организационно-правовой форме

a) полное товарищество

b) товарищество на вере

c) ООО

d) ОДО

e) АО

f) производственный кооператив (артель)

g) унитарное предприятие

h) ЧП БОЮЛ

7. По преобладающему производственному фактору

a) капиталоемкие

b) материалоемкие

c) трудоемкие

3.Объединение предприятийПредприятия могут объединяться между собой в целях совместного освоения ресурсов, рынков, решения общественных, технологических задач и для решения вопросов с разного рода носителями власти.

Формы объединений

Картель—преимущественно отраслевое объединение договорного характера без трансформации прав собственности нередко совместно с организацией сбыта.

Синдикат—разновидность картеля, где существует единый сбытовой орган в виде предприятия, а иногда единый снабженческий орган.

Пул—объединение, предусматривающее совместное извлечение прибыли с последующим распределением. Создается вокруг технологического процесса или для цели политического давления.

Трест—объединения, в которых предприятия теряют хозяйственную самостоятельность, а, зачастую, и юридическую, причем объединения происходят по всем сторонам. Образуется для совместного объединения ресурсов, особенно по ходу процесса. Тресты могут особенно организовываться государственным и отдельно взятым частным предпринимателем.

Концерн—объединение самостоятельных предприятий путем общей собственности, участия в капитале, доступа к ресурсам, в т.ч. и финансовым.

Финансовые промышленные группы—необязательность имущественного объединения, возможность участия государственных предприятий.

Консорциум—более или менее добровольные объединения совершенно независимых предприятий в основном для участия в более сложной форме конкурса или решении технических задач, временное объединение.

4.Формы рынков

1) Рынок свободной конкуренции—незначительные барьеры на входе и выходе, небольшое разнообразие продуктов, незначительный уровень издержек, невысокая норма прибыли, небольшая доля участия.

2) Полная монополия—фирме принадлежит около 70% объема продаж, высокие входные и выходные барьеры (патенты, необходимых значительных мощностей, дефицит какого-либо ресурса). Очень узкий рынок сбыта, широко применяется феномен частной власти.

3) Монополистическая конкуренция—много предприятий с сопоставимыми рыночными долями. Слабость входных и выходных барьеров, высокие расходы на рекламу, маркетинг, гарантии, скидки и т.п. Значительные расходы на НИОКР. Наличие множества товаров полной или частичной совместимости, трудность договорных цен.

4) Олигополия—наличие разнокалиберных субъектов с разными рыночными долями, однообразие и разнообразие рыночных позиций. Значительные входные барьеры. Существует группа из 3-8 предприятий, контролирующих значительную часть рынка. В отличие от монополистической конкуренции может быть дефицит производственных мощностей. Множество внутренних барьеров. Возможно существование сговоров. Взаимозависимость участников рынка.

Монополия и олигополия возможны со стороны покупателей. Большинство мировых рынков характеризуется этими формами с преобладанием последней.

5.Предприятие в рыночном механизме

Предприятие как форма хозяйственной деятельности возникло ввиду предпосылок: *разделение труда (технический характер), *кооперация труда (социальный характер), *общественное неравенство (территориальный характер), *делимость имущества, *возможность относительной творческой свободы.

Черты предприятия

· заинтересованность учредителей

· имущественное обособление от учредителей

· имущественная ответственность самого предприятия

· рациональность

· предприятию свойственны риски

Цели предприятия

· получение и максимизация прибыли

· максимизация продаж

· мобилизация ресурсов (управление недвижимым объектом)

· самообеспечение их учредителей

· выполнение специализированных операций

Баланс предприятия

Баланс описывает состояние имущества предприятия (активы) и их обеспечения (пассивы) или средства и источники средств. Баланс имеет 2 стороны: активы—характеризуют имущество предприятия, пассивы—покрытие этого имущества. Деление баланса на группы основывается на оборачиваемости средств и их источников.

Активы:

А. Основные средства и другие внеоборотные активы или активы, которые переносят и будут переносить свою стоимость на издержки предприятия.

А1.основные средства (здания сооружения, оборудования) А2.нематериальные активы (сертификаты)

А3.основные средства в строительстве и монтажа

А4.долговременные вложения капитала

Б.денежные ср-ва

Б1.средства на счетах в банках

Б2.касса

Б3.расчеты с подотчетными лицами

Б4. дебиторская задолженность

Б5.краткосрочные вложения

В. запасы и затраты

В1.материалы и приравниваемое к ним имущество

В2.незавершенное производство

В3.непокрытые убытки.

Пассивы:

Г.собственные ср-ва

Г1.уставной капитал

Г2.разного рода резервы

Г3.нераспределенная прибыль

Д.долгосрочные заемные средства

Д1.долгосрочные кредитные займы

Д2.долгосрочное целевое финансирование

Д3.долгосрочные расчеты с учредителями

Е. краткосрочные заемные ср-ва

Е1.краткосрочные кредитные займы

Е2. кредиторская задолженность

Е3.расчеты по целевому краткосрочному финансированию

Е4.крткосрочные расчеты с учредителями.

В действительности каждая хозяйственная операция означает изменение стоимости каких-либо двух компонентов баланса, причем по принципу двойной записи, т.е. если одни пассивы соответственно переходят в другие и тоже происходит с активами, то общая сумма баланса не изменяется, но бывает, что изменяются сразу и активы и пассивы.

«Имущество предприятия»

1.Имущество предприятия—материальные и нематериальные объекты, используемые предприятием в производственной деятельности и отражаемые в активах баланса. Создается за счет вкладов учредителей в уставный капитал (УК). Имущество предприятия обособленно от его учредителей. По долгам и искам предприятие отвечает своим имуществом. При его ликвидации имущество, в первую очередь, обращается на удовлетворение требований кредиторов, а оставшееся идет учредителям. В составе имущества принято выделять материально-вещественные и нематериальные элементы имущества.

Невещественные элементы—это нематериальные активы (НМА): имущественные права, сертификаты, разработка НИОКР, программное обеспечение, торговые марки и т.п. Прочие элементы являются материальными активами (МА).

2.Капитал предприятия—совокупность задействованных предприятием средств, т.е. капитал, существующий в виде средств производства (активы) или капитал денежный (пассивы). В рамках денежного капитала средства подразделяются на: собственные средства, заемные средства. Собственные источники средств (группа Г пассивов – собственные средства)—стоимость имущества предприятия полностью находящегося в его собственности. Оценка собственного капитала:

1.подход: активы—все заемные средства (группы Д и Е)

2.подход: оценка прямым счетом по отдельным группам собственных источников (сумма всех источников).

3.Специфика отдельных частей предприятия

Уставный капитал (УК)—совокупность средств, внесенных учредителями в имущество предприятия при его создании. Величина УК заявляется в уставе предприятия и при изменении УК, устав предприятия подлежит изменению. Уставный капитал может именоваться уставным фондом (УФ), складочным капиталом (СК), паевым фондом (ПФ). УК может формироваться как из денежных взносов, так и из взносов другими активами:

· основными средствами и материалами

· имущественными правами и иными нематериальными активами, где могут существовать законодательные ограничения

· ценными бумагами

· валютными средствами

В правовом отношении УК является, с одной стороны, собственными средствами предприятия, с другой стороны, суммой вкладов его учредителей.

4.Определение размера УК

a) определение законодательных стандартов минимальных размеров УК для закрытых АО—100 МРОТ, ОАО—1000 МРОТ

b) соображениями экономической целесообразности, т.е. УК должен обеспечивать функционирование предприятия в значительной части его внеоборотных активов

c) соображениями престижа: небольшой размер УК свидетельствует о низкой солидности предприятия

d) соображениями прибыльности

При акционерной форме предприятия любое изменение УК должно сопровождаться движением акций: при учреждении предприятия происходит первичный выпуск акций, при расширении УК—дополнительный выпуск, либо переоценка акций, при изменении учредителей происходит перемещение прав собственности на акции, перед ликвидацией или выпуске акций в замен существующих, существующие акции подлежат выкупу.

5.Оценка имущества в рамках основного капитала

Источники формирования ОК: источники формирования фондов и резервов, пожертвования, взносы в УК.

Если капитал, вложенный в имущество предприятия, может быть подразделен на основной и оборотный, при необходимости получения прибыли на этот капитал, то встает вопрос об оценке имущества, форму которого капитал принимает.

Возможен следующий порядок оценки:

* по фактически производственным затратам и фактически наличествующим в обороте средствам (бухгалтерская оценка)

* исходя из альтернативной стоимости видов имущества, где это возможно (общеэкономический метод)

* исходя из доходности фактически вложенных средств по господствующей норме (финансовый метод).

6.Подробности деления капитала на основной и оборотный.

Подробности деления капитала на основной и оборотный в целом исходит из отождествлений капитала со средствами, в которые он вложен, т.е. активами, в которые он вложен. Исходя из структуры активов для более обоснованного деления такого рода придется вычленять из числа активов все сколько-то долгосрочные, т.е. к основному капиталу будет относиться не только капитал, вложенный во все виды внеоборотных активов (группа А), но и просроченная дебиторская задолженность, стоимость неликвидных запасов (бухгалтерская стоимость), невозмещенные убытки прошлых периодов. Кроме того в основной капитал могут относиться неснижаемые остатки незавершенного производства, материалов и готовой продукции (ГП).

Целевое финансирование – средства, которые выдаются предприятию другими предприятиями, организациями для решения определенных задач.

Внутрифирменные расчеты – расчеты между самостоятельными и полусамостоятельными подразделениями фирмы. а с другой стороны, предприятия в целом. Это способ привлечения средств.

«Внеоборотные активы предприятия»1.Экономическая сущность и воспроизводство внеоборотных активов.

Внеоборотные активы, состоящие из основных средств, т.е. разного рода долгосрочных вложений в части ОС, НМА именуются основными фондами (ОФ).Определяющим признаком выступает способ перенесения стоимости на продукт, именно стоимость ОФ переносится на продукт постепенно. Экономическая сущность ОФ—единожды экономически авансированная стоимость совершает постепенный кругооборот, связанный с производственными циклами, но не полностью тождественен им.

В пределах рационального существования предприятия в естественных пределах процесса воспроизводства ОФ должны восстанавливаться путем капремонта, реконструкции, модернизации, полной замены на аналогичные. В том случае, если речь идет о простом воспроизводстве, то количественного расширения ОФ не происходит. Воспроизводство характеризуется количественным расширением ОФ и именуется расширенным воспроизводством.

К ОС как части ОФ относятся: ср-ва труда, использованные при производстве продукции, выполнение работ, оказание им услуг для управления в течение периода превышающего 12 месяцев. Средства труда, служащие менее дан. периода. а также имеющие стоимость менее 100 кратного размера МРОТ по существующим нормативным актам, на относящихся к ОС.

Воспроизводство. Процесс воспроизводства ОФ характеризуется следующими показателями:

1. Коэффициент прироста, исчисляется как отношение вновь введенных ОФ за период, к их стоимости на начало периода;

2. Коэффициент обновления, то же самое, только база на конец периода;

3. Коэффициент выбытия. Отношение выбывших из эксплуатации ОФ за период к их стоимости на начало периода. В ряде случаев под воспроизводством понимается воспроизводство ОС, без НМА.

2.Состав и классификация ОФ:

а) По сферам деятельности: производственные и непроизводственные с последующей разбивкой по отраслям. Непроизводственные ОФ свою собственность не производят, их содержание происходит за счет текущих документов (ЖКХ, образование, наука, культура);

б) По секторам экономики:

-ОФ отраслей производственных товаров;

-ОФ отраслей рыночных услуг;

-ОФ отраслей нерыночных услуг.

При этом выделяется следующий состав:

*государственное управление,

*домохозяйство,

*нефинансовые организации,

*неправительственные организации, общественные, далее деление по отраслям.

в) территориальная;

г) функциональная – видовая классификация и структура: ОС классификация ОКОФ (общероссийский классификатор ОФ):

-здания,

-сооружения,

-передаточные устройства,

-машинные оборудования: силовые машинные оборудования, рабочие, измерительные и регулирующие приборы, вычислительная техника, транспортные средства, инструменты, рабочий скот, кроме молодняка, продуктивный скот, многолетние насаждения, другие виды ОФ (вложения в земельные участки, библиотечные, архивные фонды).

Сейчас 30 % ОС по России—это здания, передаточные устройства 6-7 %.

3.Оценка ОФ.

Формальные виды оценки:

1.Полная первоначальная стоимость, представляет собой сумму фактических затрат в действительных ценах на создание данного объекта ОФ, в т. ч. комиссионные сборы и невозмещенные налоги по этой стоимости ОФ принимается к бухгалтерскому учету, с нее начинается амортизация.

2.Восстановительная стоимость, представляет собой стоимость замещения данного объекта аналогичным в господствующих условиях.

3.Полная восстановительная стоимость, представляет собой стоимость замены данного объекта новым. Эти две оценки необходимы при планировании реальных затрат и учете реального имущественного состояния предприятия.

4.Восстановительная стоимость с учетом износа. Рассчитывается в % к полной восстановительной стоимости исходя из отношения остаточной стоимости к полной первоначальной. Она должна соответствовать восстановительной стоимости.

5.Балансовая стоимость – стоимость, которая учитывается по итогам бухучета в балансе, а именно:

· для объектов, по которым проводилась переоценка – восстановительная стоимость и простая восстановительная;

· для объектов, по которым не проводилась – остаточная;

· для объектов, возведенных и запущенных после переоценки – первоначальная стоимость.

Методы переоценки. Можно говорить о 2 методах переоценки:

-Индексный метод, при котором балансовые стоимости объектов умножаются на индекс цены.

-Экспертный метод, при котором на основе экспериментальных заключений пообъектно устанавливается новая стоимость.

В России переоценки 1926, 1960, 1972 годах производились экспертным путем. Переоценка 1996 года была индексной. С 1996 года предприятиям разрешено переоценивать ОФ в децентрализованном порядке. Предприятие вправе делать это не чаще одного раза в год и в каждом конкретном случае либо путем переоценки экспертный, либо с помощью индекса дефлятора, т.е. индекс, характеризующий обесценивание денежной массы.

4.Система показателей использования внеоборотных активов.

А. Обобщающие.

А1.Рентабельность капитала—индекс, показывающий соотношение между объемом прибыли и основным капиталом, нередко только ОС без НМА, реже ОС+НМА, еще реже - актив баланса.

А2.Фондоотдача—индекс, в числителе которого - выпуск продукции, либо объем продаж в рублях, в знаменателе - величина ОС, реже ОС+НМА; если фондоотдача исчисляется по себестоимости, то в знаменателе - сумма амортизационных отчислений и приравненных к ней платежей. А3.Фондоемкость – показатель, обратный фондоотдаче.

Б. Стоимостные.

Б1.Выпуск, либо объем продаж на рубль стоимости активной части фондов.

Б2.Выпуск, либо объем продаж на рубль стоимости машинооборудования.

Б3.Выпуск, либо объем продаж на 1 квадратный метр площади.

Б4.Выпуск, либо объем продаж на 1 кубический метр производственных мощностей.

Б5.Прибыль на рубль стоимости активной части фондов.

Б6.Прибыль на рубль стоимости машин и оборудования.

В. Относительные.

В1.Относит-е по экстенсивному использованию:

В1.1.Коэффициент сменности = числу отработанных машино-смен в соотношении с числом единиц установленного оборудования за период. В1.2.Коэффициент использования времени (коэффициент загрузки). Он равен отношению фактически отработанного машинного времени к полезному фонду работы данных машин, при принятом режиме их использования.

В1.3.Доля неработающего оборудования. Количество неработающего оборудования в соотношении с общим количеством за период.

В1.4.Уровень простоев оборудования = отношению простоя в машино/часах к общему фонду времени в машино/часах.

В2.Коэффициенты использования мощности:

В2.1.По выпуску продукции – отношение фактического объема выпущенной продукции к возможному объему, исходя из произведенной мощности оборудования за период.

В2.2.Отношение фактически потребленного объема ресурсов к предусмотренному согласию установленной произведенной мощности.

Г. Специфические натуральные показатели.

Г1. Коэффициент использования рабочих объемов—это соотношение между натуральным выпуском продукции и кубатурой отдельных устройств для критического и технологического процессов.

Г2. Средний съем продукции с квадратного метра мощностей оборудования. Г3. Выработка на единицу установленного оборудования, может измеряться в стандартных единицах.

Г4 Различные показатели скорости ТП.

«Износ и амортизация, способы начисления амортизации»

1.Износ ОС и НМА

Износ ОС и НМА есть процесс частичной или полной утраты ими потребительских свойств и стоимости с течением времени; при этом физический износ выражается в утрате технических свойств и характеристик в рез-те эксплуатации и хранения, а моральный выражается в уменьшении стоимости вследствие появления новых видов.

Сроки службы всех видов внеоборотных активов и ОС и НМА предполагает физический износ и риск морального износа. Ограничены сроки предъявления прав требования. Физический износ должен соответствовать сроку службы, хотя бывают исключения.

Срок полезного использования объектов ОС и НМА должен содержаться в документации на эти объекты, выдаваемой поставщиком (например: в техпаспорте). Он может определяться и в централизованном порядке по техническим стандартам, а если срок не задан, то предприятие может установить его самостоятельно. Исходя из ожидаемого срока использования и правовых ограничений (например: срока аренды или лизинга).

2.Амортизация—процесс постепенного переноса стоимости ОС и НМА на стоимость готовой продукции, по мере их износа. По ходу процесса амортизации со стоимости данного объекта в той или иной пропорции денежная сумма, увеличивающая себестоимость произведенной продукции, и уменьшающая балансовую стоимость данных объектов. С балансовой точки зрения процесс амортизации означает перетекание средств из внеоборотных в оборотные, при этом УК остается без изменения, но в пассивах может образоваться некие дополнительные резервы. Списание амортизационных отчислений производится отдельно по каждому объекту, исходя из норм амортизационных отчислений.

Долгое время в РФ норматив амортизации устанавливалась централизованно. Исходя из классификации объектов ОС до 1991 года норматив амортизации предполагал отчисления не только на полное восстановление, но и на капитальный ремонт ОС, а амортизация НМА не предполагалась и учета по ним не велось(они считались расходами). Новый норматив амортизации: вторая часть Налогового кодекса РФ, а также Указ Президента РФ от 8.05.1996г., №685. В настоящее время в РФ могут применяться на предприятиях разные способы начисления амортизации.

3.Способы начисления амортизации.

В основном подразделяются на:

· пропорциональные

· и регрессивные, т.е. ускоренные

Из них можно выделить:

1. Равномерно-линейный—применялся в советское время. Суть метода: равномерно списывается строго определенный % от первоначальной стоимости объекта. При этом списание производится либо пообъектно, либо по однородным группам объектов.

2. По сроку службы--если ограничен срок службы объектов ОС и НМА вся их стоимость списывается равномерно в течение данного срока службы без учета их реального износа.

3. В завис-ти от произведенной работы--амортизационные отчисления исходит из всего объема работы, которую должен будет сделать данный объект и начисляется пропорционально данному фактическому объему. Его для этого надо измерять (например: начисление амортизации на автомобили, самолеты).

4. Способ уменьшающегося остатка или постоянного %. Суть: списывается % стоимости объекта больший, чем при равномерно-линейном методе, но с остаточной стоимости.

5. Коммулятивный—для случая с объектом, служащим 6 лет, метод таков:

| Срок службы, лет | Срок службы в обратном порядке, лет | Норма амортизации от первоначальной стоимости |

| 1 | 6 | 6/21 |

| 2 | 5 | 5/21 |

| 3 | 4 | 4/21 |

| 4 | 3 | 3/21 |

| 5 | 2 | 2/21 |

| 6 | 1 | 1/21 |

| 21 часть |

С 1999 года в РФ могут применяться следующие методы:

-линейный

-уменьшающегося остатка

-коммулятивный, т.е. суммы чисел

-метод пропорционального объема работ.

При этом амортизация не начисляется на:

· незавершенное строительство и монтажные объекты;

· жилищный фонд, не использованный в коммерческих целях;

· имущество некоммерческих организаций, в т.ч. бюджетных;

· объекты внешнего благоустройства;

· по многолетним насаждениям, не достигшим эксплуатационного возраста, либо не подлежащим коммерческому использованию;

· по продуктивному скоту, экспонатам зоопарка;

· по библиотечным, музейным и архивным фондам;

· по земельным учреждениям и объектам природопользования;

· по объектам, получаемым по договорам дарения и безвозмездно.

«Оборотные средства предприятия»

1.Состав, назначение, классификация

Оборотные средства—имущества предприятия, совершающие полный оборот одновременно с производственным циклом и по необходимости переносящие свою стоимость на ГП в течение одного цикла. Классификация: Оборотные средства существуют для осуществления производства и обращения и в соответствии с этими двумя сферами делятся на: оборотные производственные фонды:

а1производственные запасы

-сырье и основные материалы

-вспомогательные материалы

-топливо

-горючее

-покупные ПФ и комплектующие

-тара

-запасные части для ремонта

-малоценные и быстро изнашивающиеся предметы

а2незавершенное производство и ПФ собственного изготовления

а3расходы будущих периодов

фонды обращения:

б1ГП на складах

б2 товары отгруженные

б3 сторонние товары

б4денежные средства и краткосрочные вложения

б5прочая дебиторская задолженность.

Кроме того, оборотные средства делятся на: нормируемые (все оборотные производственные фонды, ГП, иногда денежные средства) и ненормируемые (все остальные, кроме сторонних товаров).

По источникам обеспечения оборотных средств:

-собственные, т.е. за счет собственных пассивов и внутрифирменной кредитной задолженности,

-заемные, т.е. обеспеченные кредитами и займами,

-привлеченные, т.е. обеспеченные целевым финансированием и кредиторской задолженностью по расчетам.

2.Определение потребности предприятия в оборотных средствах

Для нормального функционирования предприятий необходимо иметь некоторые минимальные размеры средств в текущем обороте при этом потребность таких средств должна быть определена исходя из:

1 продолжительности периода

2 особенностей технического процесса

3 особенностей процесса снабжения

4 специфических рисков

5 движения цен на ресурсы

Нормирование денежных средств осущ-ся в денежном выражении, с тем, чтобы возможный дефицит оборотных средств мог восполняться не только за счет собственных источников. Процесс нормирования осущ-ся с создания норм по каждому подвиду оборотных средств или ценностей в его составе. Сама норма устанавливается в днях запаса и означает длительность периода, обеспеченного данным видом ценностей. Норматив отдельного вида ценностей выраженного в рублях определяется исходя из нормы.

Нц (норматив)=(Оц (оборот или потребление данной ценности за период)/Тд(длительность периода))*Nц (норма в днях). Совокупный норматив определяется путем сложения нормативов по отдельным группам ценностей. Предполагается, что в случае роста объема производства и объема продаж совокупный норматив должен возрастать несколько медленнее, но в такой же прогрессии, желательно, чтобы прирост совокупного норматива обеспечивался в основном собственными источниками оборотных средств.

3.Отдельные методы и особенности нормирования

а) общая методология нормирования:

1.метод прямого счета (расчет нормы нормативов ведется по каждым видам ценностей отдельно)

2. аналитический метод (применим тогда, когда известно соотношение м/у запасами и объемом производства и продаж, намечаются излишки или дефицит затрат)

3. коэффициентный метод (планирование от достигнутого упрощенным путем).

б) особенности нормирования материалов. Норма запаса по каждому виду материала должна исходить из 5 видов запасов:

1.текущие запасы

2.страховые

3.транспортные (запас на срок расстыковки между грузооборотом и документооборотом при снабжении)

Похожие работы

... эффективности производства предполагает установление критерия экономической эффективности, который должен быть единым для всех звеньев экономики - от предприятия до народного хозяйства в целом. Таким образом общим критерием экономической эффективности производства является рост производительности общественного труда. В настоящее время экономическая эффективность производства оценивается на ...

... в форме ООО — по большей части мелкие и средние организации, более мобильные и гибкие, чем акционерные общества. В законодательных актах различных стран мини- Глава 3. Предприятие как агент рыночной экономики (на примере ОАО «Биохимик») 3.1. От создания до перестройки (1952-1991). История акционерного общества «Биохимик» - это заметная часть жизни столицы Республики Мордовия Саранска. Своё ...

... . Таким образом, за анализируемый период 1996 – 1998 года, ОАО «Комбинат Молочный «Ставропольский» имеет динамическую модель развития. Организационная структура ОАО МКС обеспечивает достаточно устойчивое финансовое состояние предприятия. Это подтверждает анализ финансовых результатов предприятия. В ходе анализа наблюдается рост показателей рентабельности. Наибольшее значение ...

... Учет нераспределенной прибыли. Действующее законодательство предоставляет предприятиям право оперативно маневрировать поступающей в их распоряжение прибылью. Традиционно в хозяйственной практике финансовый результат деятельности предприятия за каждый отчетный год подлежит полному распределению, что соответствовало принятым представлениям о сущности государственной собственности. В ...

0 комментариев