Навигация

Прибыль и рентабельность коммерческого предприятия

14409

знаков

0

таблиц

0

изображений

РЕФЕРАТ

по курсу «Экономика коммерческого предприятия»

«Прибыль и рентабельность коммерческого предприятия»

1. Сущность и функции прибыли коммерческого предприятия. Виды прибыли и направления использования

Прибыль является денежным выражением стоимости прибавочного продукта, созданного производительным трудом работников.

Прибыль является одним из важнейших оценочных показателей, характеризующим результат хозяйственной деятельности предприятия.

Прибыль выполняет следующие основные функции:

- является мерилом оценки деятельности предприятия;

- используется в качестве источника материального поощрения труда работников;

- выступает источником вознаграждения владельцев акций, паев в уставном капитале предприятия;

- является источником самофинансирования развития предприятия;

- служит источником пополнения государственного бюджета.

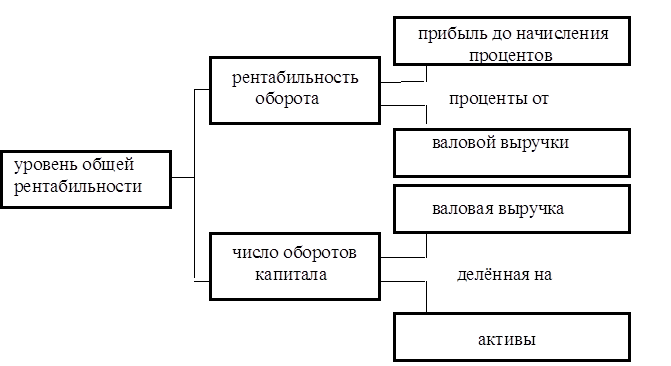

Прибыль измеряется суммой и уровнем. Отношение прибыли к товарообороту, выраженное в процентах, определяет уровень рентабельности реализации товаров.

Прибыль представляет собой конечный финансовый результат хозяйственной деятельности предприятия. Однако финансовым результатом может выступать не только прибыль, но и убыток.

В упрощенном виде прибыль – это разность между валовым доходом и издержками обращения предприятия. Такую прибыль принято называть бухгалтерской (валовой).

В экономической теории и практике в зависимости от метода исчисления оперируют следующими понятиями (видами) прибыли: экономическая, прибыль от реализации, балансовая, чистая, номинальная, реальная, минимальная, максимальная, предпринимательская, нераспределённая (накопительная), облагаемая и необлагаемая налогом, остающаяся в распоряжении предприятия и др.

Экономическая прибыль – разность между полученной выручкой (ВД) и экономическими издержками (явные + неявные (упущенных возможностей)).

Прибыль от реализации (торговая прибыль) – разность между ВД от реализации и ИО.

Балансовая прибыль включает прибыль от реализации и других видов деятельности, сальдо доходов и расходов от внереализационных операций.

Чистая прибыль – разность между балансовой прибылью и налогами, выплаченными предприятием из балансовой прибыли.

Номинальная прибыль – фактически полученный её размер.

Реальная прибыль – это номинальная прибыль, скорректированная на уровень инфляции (характеризует покупательную способность предприятия).

Минимальная, нормальная, целевая и максимальная прибыли связаны с объёмом деятельности, достижение каждой из них означает, что предприятие находится в зоне убыточности, безубыточности, прибыльности.

Недополученная прибыль (издержки упущенных возможностей) – денежные доходы, которые могло бы получить предприятие при более выгодном использовании принадлежащих ей ресурсов.

Распределение прибыли основывается на соблюдении трёх принципов: обеспечение материальной заинтересованности работников в достижении наивысших результатов при наименьших затратах; накопление собственного капитала; выполнение обязательств перед государственным бюджетом.

Налогооблагаемая прибыль не определяется и сумма налога не рассчитывается, если предприятие коммерческого посредничества уплачивает единый налог на вменённый доход для определённых видов деятельности. В этом случае объектом налогообложения является вменённый доход на очередной календарный месяц. Расчёт налога производится с учётом базовой доходности по видам деятельности и корректирующих коэффициентов. (Более подробно см. в теме “Налогообложение деятельности коммерческих предприятий”)

Чистый доход предприятия после уплаты налогов и отчислений используется для формирования:

фонда накопления (развития), что соответствует приросту основных и оборотных фондов предприятия (прирост капитала);

фонда потребления (для повышения материальной заинтересованности работников предприятия в повышении эффективности и рентабельности предприятия);

резервного фонда, предназначенного для финансирования непредвиденных затрат, связанных с риском хозяйственной деятельности, если они предусмотрены учредительными документами, законами, требованиями практики.

В России резервный фонд (резервный капитал) создаётся и пополняется за счёт прибыли только в акционерных обществах и обществах с ограниченной ответственностью.

Фонд накопления создаётся для финансирования производственного развития предприятия: на финансирование капитальных вложений, расширение и реконструкцию предприятия, на финансирование новых разработок, на погашение ссуд и процентов по ним, на содержание объектов социально-культурно-бытового назначения, на пополнение собственных оборотных средств и др. Фонд накопления свидетельствует о росте имущественного состояния предприятия, увеличение собственных его средств.

Фонд потребления – источник средств, зарезервированных предприятием для осуществления мероприятий по социальному развитию (кроме капитальных вложений) и материальному поощрению коллектива.

Фонд потребления направляется на следующие цели: на выплату единовременных вознаграждений по итогам работы за год; на выплату пособий; на оплату проезда; на выдачу беспроцентных ссуд работникам предприятия; на установление надбавок к премиям работающим пенсионерам; единовременные поощрения работников и др.

Отдельные предприятия, добровольные объединения могут иметь несколько отличный от общего порядок распределения прибыли. Такое отличие обусловлено спецификой создания уставного капитала, целевой стратегией и тактикой, формами собственности.

Каждое предприятие ежегодно составляет плановые сметы и сметы фактического использования фонда накопления и фонда потребления. В каждой из этих смет показывается находящийся остаток средств, поступление средств в отчётном году, расходы по конкретным направлениям, остаток средств на начало будущего периода. Фактическое исполнение сметы анализируется на прямое соответствие плановым разработкам и оценивается целесообразность произведённых расходов.

Похожие работы

... 178; торговой площади в 2000г. вырос на 21,56 тыс. руб. (в 1999г. на 1,67 тыс. руб.). Это прямое следствие увеличение объема товарооборота. Глава 3. Управление прибылью и рентабельностью торгового предприятия 3.1. Анализ формирования прибыли Целью анализа является оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия. В экономической ...

... оценки стратегического планирования компании, ее менеджмента, управления ресурсами и издержками производства, маркетинга и сбытовой деятельности. 1.3 Факторы, влияющие на прибыль и рентабельность торгового предприятия Выявление факторов, влияющих на прибыль, предполагает изучение экономических условий ее формирования. Под воздействием внешних и внутренних условий хозяйственной деятельности ...

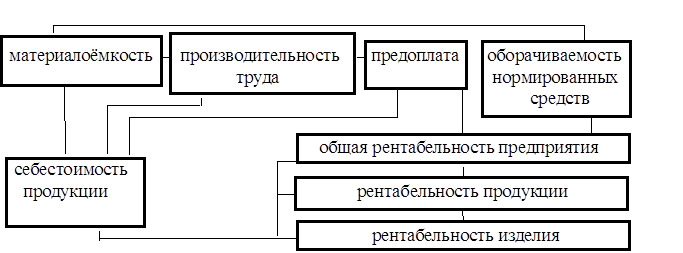

... результаты от операционных и внереализационных доходов и расходов. Раздел 2. РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ 2.1. Понятие рентабельности. Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную ...

... . В частности, в статье 44 Гражданского кодекса записано, что «юридические лица отвечают по своим обязательствам всем принадлежащим им имуществом». - Организация финансов коммерческих предприятий направлена на обеспечение материальной заинтересованности в улучшении результатов работы. Достигается это через систему распределения прибыли (коллективная заинтересованность) и через систему ...

0 комментариев