Навигация

Анализ прибыли и рентабельности коммерческого предприятия

14409

знаков

0

таблиц

0

изображений

2. Анализ прибыли и рентабельности коммерческого предприятия

В ходе анализа прибыли и рентабельности изучают динамику изменения объема балансовой, чистой прибыли, уровня рентабельности и факторы, их определяющие (величину валового дохода, уровень издержек обращения, доходы от других видов деятельности, размер налогов и др.).

Анализ прибыли производится в несколько этапов:

На первом этапе производится анализ динамики прибыли и рентабельности в целом по предприятию и по его подразделениям путем выявления тенденции изменения массы прибыли и рентабельности за исследуемый период. В этих целях исчисляются темпы (базисные и цепные) роста (снижения) анализируемых показателей и сравниваются с динамикой аналогичных показателей конкурентов и со среднегодовой нормой прибыли на вложенный капитал.

На втором этапе оценивается влияние факторов на прибыль и рентабельность:

а) изменение объема товарооборота в текущих ценах рассчитываются по формуле:

![]() =

= ![]() (1)

(1)

где![]() - изменение прибыли за счет изменения размера товарооборота;

- изменение прибыли за счет изменения размера товарооборота;

Р0, Р1 – плановый и фактический объем товарооборота (объем товарооборота в отчетном и базисном периодах);

Rо – плановый уровень рентабельности (рентабельность продаж за предшествующий период);

б) изменение объема продаж в сопоставимых ценах:

![]() =

= ![]() (2)

(2)

где: СР – сопоставимый товарооборот

в) для измерения влияния цен реализуемых товаров на прибыль можно использовать формулу:

![]() (3)

(3)

где: ФТ – физическая масса товаров;

I1 – индекс цен отчетного периода в сравнении с базисным;

г) влияние изменения уровня валового дохода на прибыль:

![]() (4)

(4)

где УВД1 – фактический уровень валового дохода;

УВД0 – плановый (базисный) уровень валового дохода;

д) оценка влияния издержек обращения на прибыль:

![]() (5)

(5)

где УИО1 – фактический уровень издержек обращения;

УИО0 – уровень издержек обращения планового (базисного) периода;

е) влияние на размер балансовой прибыли изменения прочих доходов и затрат определяется методом прямого счета;

ж) изменение эффективности использования ресурсов и капиталов:

![]() (6)

(6)

где: Р- размер вложенных ресурсов;

R0 – рентабельность использования капитала.

Затем возможен расчет удельного веса в валовых доходах чистой продукции (заработная плата плюс прибыль), удельного веса в чистой продукции прибыли, а затем на основании этих показателей необходимо построить график их взаимосвязи и определить достаточность доходов и прибыли для решения основных задач.

На третьем этапе выявляются резервы увеличения прибыли и все возможности их использования в перспективе (таковыми могут быть: ускорение оборачиваемости оборотных средств, повышение эффективности затрат живого труда, сокращение издержек обращения, рост производительности труда, коэффициентов эффективности использования торговых площадей, рост продажи товаров в натуральных единицах измерения).

На основе глубокого анализа прибыли и рентабельности разрабатывается план прибыли на перспективу.

3. Рентабельность коммерческого предприятия и показатели ее оценки. Факторы, влияющие на величину прибыли и рентабельности

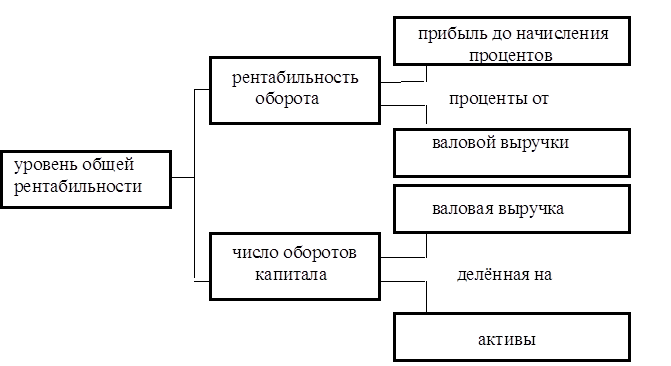

Для оценки эффективности работы торгового предприятия недостаточно использования показателя прибыли, поскольку наличие прибыли еще не означает, что предприятие работает хорошо. Абсолютная сумма прибыли не позволяет судить о степени доходности того или иного предприятия, сделки, идеи. Многие торговые предприятия, получившие одинаковую сумму прибыли, имеют различные объемы продаж, разные затраты. Поэтому для определения эффективности производственных затрат необходимо использовать относительный показатель – уровень рентабельности. Прибыль и рентабельность – тесно взаимосвязанные понятия, но не тождественные по своим аналитическим возможностям. Рентабельность целесообразно рассматривать с двух позиций – как объективную экономическую категорию и как количественный показатель.

Как объективная экономическая категория рентабельность характеризует прибыльность, доходность, финансовый результат хозяйственной деятельности предприятия (фирмы, компании).

В экономической теории применяется несколько определений категорий рентабельности:

-прибыльность;

-отношение полезного результата торговой деятельности в виде прибыли к стоимости затрат на ее получение;

-сопоставление результатов хозяйственной деятельности с затратами или ресурсами, исчисленными в стоимостной форме;

-интегральный показатель, обобщающий другие показатели эффективности.

В любом определении, рентабельность будет означать процентное отношение суммы полученной (ожидаемой) прибыли к одному из показателей: объему товарооборота, издержкам обращения, средней стоимости основных и оборотных средств, фонду оплаты труда и т.д.

Рентабельность товарооборота определяется:

а) для розничной торговли:

Rр= ![]() (7)

(7)

где Пб – балансовая, чистая прибыль или прибыль от реализации торгового предприятия;

R – объем розничного товарооборота (продаж);

б) для предприятий оптовой торговли:

RO = П б. 100 (8)

где Пб – балансовая (чистая, от реализации) прибыль оптового предприятия;

ОТС – оптовый товарооборот с участием оптового предприятия в расчетах;

в) для предприятий питания:

Rп = П б. 100 (9)

где, Пб – балансовая (чистая) прибыль предприятий питания;

ВТП – валовой товарооборот предприятия питания.

Рентабельность продаж показывает, какая прибыль получена в расчете на 1 рубль (100 или 1000 руб.) оборота или сколько процентов занимает прибыль в товарообороте.

Коэффициент текущих издержек позволяет определить эффективность произведенных расходов и их окупаемость. Для его расчета применяется следующая формула:

Rио = Пб. 100% (10)

Ио

где, ИО – сумма текущих расходов.

Данный коэффициент характеризует величину прибыли на 1 рубль текущих затрат. Чем выше эта величина, тем выше эффективность деятельности торгового предприятия.

Рентабельность совокупных затрат определяется как отношение балансовой (чистой) прибыли к стоимости основных (ОФ) и оборотных фондов (ОС), расходов на содержание работников:

Данный коэффициент показывает размер прибыли, приходящейся на единицу стоимости совокупных ресурсов.

С целью углубления анализа рентабельности производственных фондов можно рассчитать по аналогичной методике и другие частые коэффициенты: отдельно рентабельность основных фондов, рентабельность оборотных средств, показатель прибыли в расчете на 1 м2 торговой площади, на 1 м3 складского помещения.

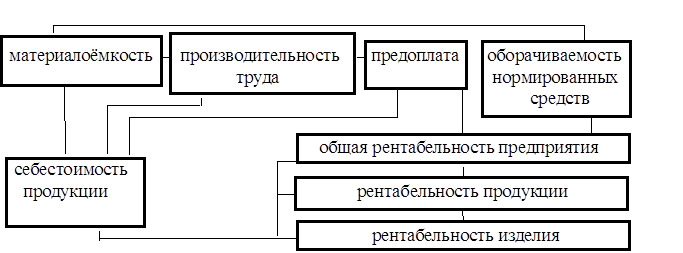

На размер прибыли и рентабельности влияют две группы факторов: внутренние и внешние.

К группе внешних факторов относятся:

- уровень развития экономики страны в целом;

- меры регулирования деятельности предприятий со стороны государства;

- природные (климатические) факторы, транспортные и другие условия, вызывающие дополнительные затраты у одних предприятий и обуславливающие дополнительную прибыль у других;

- изменение на предусмотренных планом предприятия цен на сырьё, продукцию. Материалы, топливо, энергоносители, покупные полуфабрикаты; тарифов на услуги и перевозки; норм амортизационных отчислений; ставок арендной платы; минимальной заработной платы; начислений на неё; ставок налогов и других сборов, выплачиваемых предприятием;

- нарушение поставщиками, финансовыми, банковскими и другими организациями государственной дисциплины по хозяйственным вопросам, затрагивающим интересы предприятия.

Внутренние факторы непосредственно связаны с результатами деятельности предприятия, сюда относятся:

- результаты коммерческой деятельности, эффективность заключенных сделок на поставку товаров, объём и структура товарооборота, формы и системы оплаты труда, производительность труда, эффективность основных и оборотных средств, уровень валовых доходов и издержек обращения, размер прочей прибыли и пр.

- нарушение налогового законодательства.

Список использованной литературы

1) Альбеков А.У., Согомонян С.А.. Экономика комерческого предприятия. Серия «Учебники, учебные пособия». – Ростов н/Д: Феникс, 2006.

2) Белоусова Е.А., Валевич Р.П., Давыдова Г.А., и др. Экономика предприятий торговли -Мн.: БГЭУ, 2007.

3) Байнев В.Ф. Экономика предприятия и организация производства: Учеб. пособие. -Мн.: БГУ, 2007.

4) Гиляровская Л. Т. Комплексный экономический анализ хозяйственной деятельности. Изд. «Проспект», 2006.

5) Горфинкель В.Я., Швандар В.А.Экономика предприятия, ред. - ЮНИТИ, 2004.

6) Карлик А.Е., Добрин Г.Н., Белов А.М. Экономика организации (предприятия). Практикум., - Инфра-М, 2006.

7) Раицкий К.А. Экономика предприятия, Издательско – торговая корпорация «Дашков и К», 2008.

8) Сафронов Н.А. Экономика организации (предприятия). - Экономистъ, 2006.

Похожие работы

... 178; торговой площади в 2000г. вырос на 21,56 тыс. руб. (в 1999г. на 1,67 тыс. руб.). Это прямое следствие увеличение объема товарооборота. Глава 3. Управление прибылью и рентабельностью торгового предприятия 3.1. Анализ формирования прибыли Целью анализа является оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия. В экономической ...

... оценки стратегического планирования компании, ее менеджмента, управления ресурсами и издержками производства, маркетинга и сбытовой деятельности. 1.3 Факторы, влияющие на прибыль и рентабельность торгового предприятия Выявление факторов, влияющих на прибыль, предполагает изучение экономических условий ее формирования. Под воздействием внешних и внутренних условий хозяйственной деятельности ...

... результаты от операционных и внереализационных доходов и расходов. Раздел 2. РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ 2.1. Понятие рентабельности. Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную ...

... . В частности, в статье 44 Гражданского кодекса записано, что «юридические лица отвечают по своим обязательствам всем принадлежащим им имуществом». - Организация финансов коммерческих предприятий направлена на обеспечение материальной заинтересованности в улучшении результатов работы. Достигается это через систему распределения прибыли (коллективная заинтересованность) и через систему ...

0 комментариев