Рентабельность торгового предприятия: методика ее расчета

Факторы, влияющие на прибыль и рентабельность торгового предприятия

Анализ прибыли и рентабельности торгового предприятия (на примере ООО «Анюта»)

Анализ прибыли и рентабельности предприятия

Коэффициент налогообложения прибыли: Кнп = НП/ВП

Пути повышения прибыли и рентабельности предприятия

Навигация

Анализ прибыли и рентабельности торгового предприятия (на примере ООО «Анюта»)

Прибыль и рентабельность торгового предприятия

145475

знаков

8

таблиц

0

изображений

2. Анализ прибыли и рентабельности торгового предприятия (на примере ООО «Анюта»)

2.1 Краткая характеристика ООО «Анюта»

На примере ООО «Анюта» рассматриваются деятельность торговой организации с точки зрения ее эффективности, величины получаемой прибыли и уровня рентабельности предприятия; проблемы, возникающие перед руководителями разных уровней, касающиеся вопросов максимизации прибыли и поиска резервов ее увеличения.

Фирма «Анюта» – это общество с ограниченной ответственностью, осуществляющее розничную торговлю продовольственными товарами. Учредителями фирмы являются 4 физических лица, имеющие одинаковую долю в уставном капитале.

ООО «Анюта» имеет 5 подразделений, 5 торговых точек, в которые входят основной магазин «Анюта», две точки общественного питания (Закусочная №1, Закусочная №2), два мини-магазина.

Основной магазин ООО «Анюта» имеет три отдела: гастрономический, кондитерский, промышленный, здесь же расположена Закусочная №1, в которой продают алкогольную продукцию.

Мини-магазин №66 и мини-магазин №03, расположенные на остановках общественного транспорта, осуществляют круглосуточную торговлю. Закусочная №2 расположена в полуподвальном помещении соседнего дома, которое ООО «Анюта» арендует у ЖСК.

Режим работы основного магазина: с 8.00 до 20.00, перерыв на обед с 13.30 до 14.00, режим работы Закусочной №2 с 8.00 до 23.00.

В каждом отделе магазина работает 1 продавец, который сменяется через неделю. В закусочных и мини-магазинах в одной смене работают два продавца. В мини-магазинах один продавец работает днем, другой ночью.

В штате магазина также есть 1 водитель, 1 грузчик, 1 сторож, 2 уборщицы.

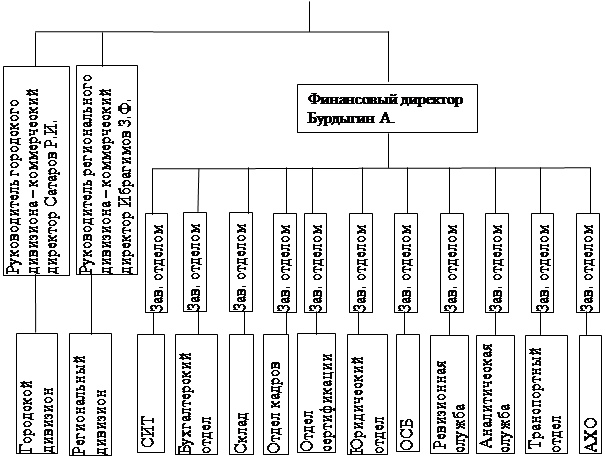

В администрацию входят директор, главный бухгалтер, 2 бухгалтера, 3 заведующих отделами. Общая численность работников предприятия составляет 30 человек.

Одна заведующая контролирует кондитерский отдел, Закусочную №1 и мини-магазин №03, другая отвечает за гастроном, мини-магазин №66 и Закусочную №2. Третья заведующая ведет промышленный отдел и также является продавцом этого отдела.

В обязанности заведующих входит следить за товарным ассортиментом в отделах. Они должны заказать товар; следить за поставками, принимать товар, проверять правильность оформления сопроводительных документов (накладных, сертификатов, справок), следить за качеством и сроками хранения товаров.

Каждый из бухгалтеров ведет по 3 отдела, как и заведующие. Бухгалтеры обрабатывают первичные документы, вносят данные в компьютер, составляют внутреннюю отчетность.

В обязанности главного бухгалтера входит обобщение всех бухгалтерских данных; ведение Главной книги, составление налоговой отчетности и баланса, сдача отчетности в налоговую инспекцию.

Директор решает организационные вопросы и заведует финансами.

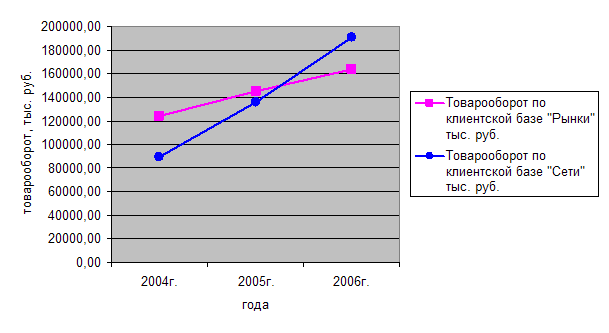

В последнее время в организации был произведен частичный ремонт складских помещений, также были установлены новые витрины в промышленном отделе и новые столики в Закусочной №1. Это позволило увеличить выручку в этих отделах в 2 раза. Самую большую выручку дают мини-магазины, она составляет в среднем 7 тыс. руб. в день. В основном это зависит от того, что мини-магазины расположены в достаточно оживленных местах, где большая проходимость покупателей, также играет роль то, что магазины работают круглосуточно. Меньше всего выручка в кондитерском отделе, так как в основном та покупают хлеб, различные мелкие товары (жевательные резинки, конфетки), а более дорогие товары мало пользуются спросом. Выручка кондитерского отдела в среднем составляет 1500 руб. в день. В целом по фирме товарооборот составляет в среднем 20 тыс. руб. в день.

Дневная выручка относится в банк и из этих средств производится оплата поставщикам за товар. Фирма имеет около 30 поставщиков различных товаров.

Работа фирмы отличается стабильностью, что позволяет ей удерживаться на рынке уже более 10 лет и приносить прибыль. Принципы формирования прибыли организации изложены в данной дипломной работе.

ООО «Анюта» – это юридическое лицо с частной формой собственности, существует как предприятие торговли с 1992 года.

До 1998 года предприятие называлось Многоотраслевая фирма «Анюта». В 1998 году оно было реорганизовано в общество с ограниченной ответственностью. Как общество с ограниченной ответственностью, предприятие создано несколькими лицами путем объединения их капитала (имущества) для ведения предпринимательской деятельности. Участники общества с ограниченной ответственностью несут ответственность по обязательствам общества в пределах сумм вкладов в уставный капитал. Участниками ООО «Анюта» являются 4 физических лица, которые имеют равную долю в уставном капитале фирмы в размере 150000 руб. в ценах 1998 года.

Среднесписочная численность предприятия составляет 30 человек, поэтому его можно отнести к малым предприятиям. По товарной специализации предприятие относится к смешанным, так как осуществляет торговлю как продовольственными, так и непродовольственными товарами.

Продажу продовольственных товаров осуществляют мини-магазины и закусочные. В основном магазине помимо продажи кондитерских и гастрономических товаров, осуществляется продажа товаров промышленного ассортимента. Поэтому основной магазин состоит из трех отделов: кондитерского, гастронома и промышленного.

Ассортимент гастрономического отдела составляют: различные консервы, замороженные продукты, колбасы, мясная нарезка, рыба соленная, молочные продукты и др.

Ассортимент кондитерского отдела составляют: конфеты, печенье, торты, пирожные, хлебобулочные изделия, чай, кофе, а также мороженое.

Ассортимент промышленного отдела очень широк. Здесь продается: посуда, декоративная косметика, бытовая химия, парфюмерия, лаки и краски для волос, средства по уходу за телом.

В мини-магазинах приблизительно такой же ассортимент продовольственных товаров и алкоголя как в основном магазине, только в меньших объемах.

В закусочных в основном осуществляется продажа винно-водочной продукции и различных закусок.

На предприятии применяются в основном две системы оплаты труда: повременная и сдельная. При повременной оплате труда заработная плата работнику начисляется в соответствии с окладом за фактически отработанное время. Сдельная система представляет собой оплату в зависимости от объема работ по установленным расценкам. Повременная оплата труда применяется для работников бухгалтерии и руководства. Заработная плата продавцам выплачивается в зависимости от объема товарооборота. Процент от выработки определяется в каждом случае индивидуально в зависимости от трудоемкости реализуемых товаров. К примеру, для продавцов кондитерского, вино-водочного отделов и гастронома этот показатель равен 3% от товарооборота, а для продавцов промышленного отдела и мини-магазинов 5%, так как мини-магазины осуществляют круглосуточную торговлю, а ассортимент товаров промышленного отдела относится к товарам с низкой оборачиваемостью. Заработная плата заведующих отделами состоит из фиксированных окладов и суммы, исчисляемой в процентах к товарообороту закрепленных за ними отделов. Такая система оплаты труда является дополнительным стимулом и влияет на качество их работы и деятельности всего магазина. Бухгалтерией ведется учет всех затрат предприятия, и эти данные используются руководством для принятия решения об уменьшении или увеличении некоторых статей расходов.

Начиная с 2000 г. предприятие постепенно переходило на уплату единого налога на вмененный доход. Сначала на уплату этого налога были переведены Закусочная №1 и Закусочная №2. Затем в 2002 г. предприятие полностью перешло на уплату ЕНВД в соответствии с российским законодательством. Так как ЕНВД уплачивается отдельно с каждого подразделения, учет хозяйственных операций и выявление финансового результата проводится отдельно по каждому подразделению. Такое положение, конечно, осложняет организацию учета и проведение анализа хозяйственной деятельности ООО «Анюта». Поэтому, в целях более полной сопоставимости факторов, для проведения анализа в дипломной работе будут использоваться данные, характеризующие различные аспекты деятельности предприятия за 2002–2003 гг. Сравнение этих периодов удобно еще и с той точки зрения, что в ООО «Анюта» компьютерный учет всех бухгалтерских операций ведется, начиная только с 2002 г. Использование компьютера позволяет сформировать отчетность по любым параметрам деятельности фирмы. Бухгалтерская программа 1:С Бухгалтерия намного облегчает работу бухгалтера. С ее помощью можно выдать информацию о деятельности любого подразделения ООО «Анюта» на любой момент времени. Не требуется больших усилий для проведения экономического анализа, так как в конце каждого отчетного периода программа выявляет финансовый результат по каждому отделу. А составление различных внутрифирменных отчетов и проведение расчетов по экономическому анализу, характеризующему финансовое состояние фирмы, делается в программе Microsoft Excel, которая имеет широкие возможности использования математических формул при расчете аналитических показателей.

Анализ хозяйственной деятельности является одной из важнейших подсистем общей системы управления торговым предприятием, которая направлена на обеспечение необходимой информацией таких важнейших сфер функционирования, как определение целей деятельности, формирование стратегии маркетинга и финансовой политики, прогнозирование и планирование вех аспектов торгового процесса, контроль за его ходом. На основе экономического анализа вырабатывается стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, оцениваются результаты работы по продаже товаров и оказанию услуг населению. Задача экономического анализа состоит в том, чтобы из различного рода данных, отражающих отдельные явления и факты, составить общую, целостную картину хозяйственного процесса, выявить присущие ему тенденции и предложить наилучший в данных условиях вариант для принятия решения по управлению этим процессом. Таким образом, анализ всегда предшествует управленческим решениям и действиям, обосновывает их, обеспечивает объективность и эффективность. Цель анализа носит двойственный характер: с одной стороны, он призван определить экономическую эффективность торговой деятельности и степень достижения поставленных целей, а с другой, – выявить оптимальные направления развития этой деятельности на текущий и перспективный период. Поэтому анализ является важнейшей компонентой процесса планирования, который и начинается, и заканчивается аналитическим изучением итогов деятельности предприятия. Экономический анализ не только является средством обоснования планов торгового предприятия и контроля за ходом их выполнения, но и во многом способствует выявлению внутрихозяйственных резервов, экономному использованию всех видов ресурсов, в результате чего улучшается экономическое положение предприятия, повышается эффективность торговой деятельности.

Похожие работы

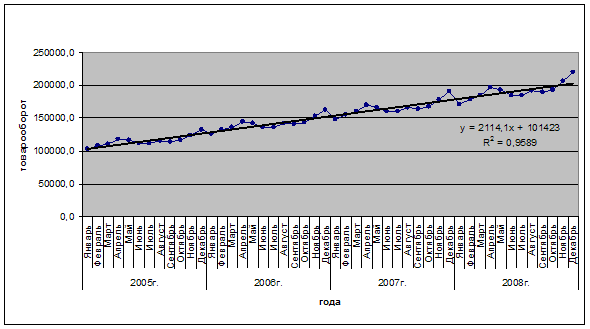

... 178; торговой площади в 2000г. вырос на 21,56 тыс. руб. (в 1999г. на 1,67 тыс. руб.). Это прямое следствие увеличение объема товарооборота. Глава 3. Управление прибылью и рентабельностью торгового предприятия 3.1. Анализ формирования прибыли Целью анализа является оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия. В экономической ...

... будущего периода. Фактическое исполнение сметы анализируется на прямое соответствие плановым разработкам и оценивается целесообразность произведённых расходов. 2. Анализ прибыли и рентабельности коммерческого предприятия В ходе анализа прибыли и рентабельности изучают динамику изменения объема балансовой, чистой прибыли, уровня рентабельности и факторы, их определяющие (величину валового ...

... «Полушка».Развиваются торговые точки индивидуальных предпринимателей, что особенно характерно для сельской местности и небольших городов. 1.3 Основные направления совершенствования политики управления товарооборотом торгового предприятия Управление товарооборотом, обеспечивает экономическую основу всей деятельности торгового предприятия так как товарооборот характеризует основной объемный ...

... не только величину оптовой реализации, но и объем и структуру закупки, а также поступление товаров в оптовые организации в разрезе их приобретения. 2. Понятие рентабельности торгового предприятия и методы ее оценки Прибыль выражается в абсолютной сумме, которая не показывает, насколько эффективна деятельность организации. Для этого используют относительный показатель прибыльности ...

0 комментариев