Распределение и использование прибыли предприятия

Анализ распределения прибыли в ОАО "Азовтара"

Анализ факторов влияния на прибыль и ее распределения

Анализ распределения чистой прибыли на предприятии и дивидендной политики ОАО "Азовтара"

ОАО "Азовтара" недостаточно средств для постоянного совершенствования материально - технической базы предприятия

Навигация

Распределение и использование прибыли предприятия

Прибыль предприятия

64472

знака

19

таблиц

2

изображения

1.2 Распределение и использование прибыли предприятия

Объектом распределения является прибыль предприятия до налогообложения. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли можно сформулировать следующим образом [9, с. 298-299]:

- прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

- прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

- величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

- прибыль, остающаяся в распоряжении предприятия, в первую очередь, направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части – на потребление.

На предприятии распределению подлежит чистая прибыль, т.е. прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений социальной сферы и др.

Законодательно ограничивается размер резервного фонда предприятий, регулируется порядок формирования резерва по сомнительным долгам.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая - увеличивает имущество предприятия и участвует в процессе накопления. Вторая, характеризует долю прибыли, используемой на потребление.

При этом не обязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет важное резервное значение и может быть в последующие годы направлен для покрытия возможных убытков, финансирования различных затрат.

Распределение и использование прибыли товариществ и акционерных обществ имеют свои особенности, обусловленные организационно-правовой формой этих предприятий.

1.3 Дивидендная политика предприятии

Понятие "дивиденды" относится обычно к выплате части доходов предприятия его владельцам.

Согласно российскому законодательству источниками дивидендов могут выступать: чистая прибыль отчетного периода, нераспределенная прибыль прошлых периодов и специальные фонды, созданные для этой цели (последние используются для выплаты дивидендов по привилегированным акциям в случае недостаточности прибыли или убыточности общества). Поэтому теоретически предприятие может выплатить общую сумму текущих дивидендов в размере, превышающем прибыль отчетного периода. Однако базовым является вариант распределения чистой прибыли текущего периода.

Величина чистой прибыли любого предприятия подвержена колебаниям; не исключена также ситуация, когда предприятие может отработать с убытком. Принятие решения о размере дивидендов в любом случае является непростой задачей. Во-первых, в условиях рынка всегда имеются возможности для расширения производственных мощностей или участия в новых инвестиционных проектах. Во-вторых, нестабильность выплаты дивидендов или резкое изменение их величины чреваты снижением курсовой стоимости акции.

Согласно действующим нормативным документам дивидендом становится часть чистой прибыли акционерного общества, распределяемая среди акционеров пропорционально числу акций, находящихся в их распоряжении. Дивиденд может выплачиваться ежеквартально, раз в полгода или ежегодно (периодичность регулируется национальным законодательством. Согласно российскому законодательству порядок выплаты дивидендов оговаривается при выпуске ценных бумаг и излагается на оборотной стороне акции или сертификата. На дивиденд имеют право акции, приобретенные не позднее чем за 30 дней до официально объявленной даты его выплаты. Промежуточный дивиденд объявляется Советом директоров акционерного общества в расчете на одну простую акцию по итогам истекшего периода. Размер окончательного дивиденда, приходящегося на одну простую акцию, объявляется общим собранием акционеров по результатам года с учетом выплаты промежуточных дивидендов, причем он не может быть больше величины, рекомендованной Советом директоров, но может быть уменьшен общим собранием акционеров. Отметим, что выплата дивидендов по простым акциям не является конкретным обязательством общества перед акционерами; общее собрание акционеров и Совет директоров вправе принимать решения о нецелесообразности выплаты дивидендов по простым акциям по итогам отчетного периода.

Совету директоров и общему собранию акционеров запрещается объявлять и выплачивать дивиденды в следующих случаях:

а) в годовом балансе общества имеются убытки (до тех пор, пока они не будут покрыты или не будет уменьшен уставный капитал);

б) общество неплатежеспособно или может стать таковым после выплаты дивидендов.

Размер дивиденда объявляется без учета налогов. Выплата дивидендов осуществляется либо самим обществом, либо банком-агентом, которые выступают в этот момент агентами государства по сбору налогов у источников и выплачивают акционерам дивиденды за вычетом соответствующих налогов. Дивиденд может выплачиваться чеком, платежным поручением или почтовым переводом. По невыплаченным и неполученным дивидендам проценты не начисляются. Дивиденд может выплачиваться акциями, облигациями и товарами, если это предусмотрено уставом акционерного общества.

2. Анализ финансовых результатов деятельности ОАО "Азовтара"

2 марта 1944 г. правительство Краснодарского края вынесло решение о строительстве в ст. Приморско - Ахтарской бондарно-ящичного завода. В течение 3-х лет завозилось оборудование, лес, велось строительство ящичного, бондарного, сушильного, раскроечного, механического цехов. И 21 марта 1947 г. под руководством Караньяна Аркадия Акоповича начал действовать Ахтарский бондарный завод. С каждым годом в эксплуатацию вводились все новые объекты:

1948 г.- здание гаража, столовой, ж/д тупик;

1950 г.- заводоуправление, строительство водо- и паропровода;

1951,1953- складские помещения, подъездные пути;

1954 г.- санузел;

1958 г.- стройцех, жестемастерская;

1962 г.- лесосушилки.

Застройка, монтаж оборудования производились собственными силами коллектива, объединявшего более 700 человек, занимающихся изготовлением деревянной ящичной тары и бочек, их ремонтом. Выработка бочек и ящика исчислялась десятками тысяч м3.

В 1964 г. предприятие возглавил Зеленский Николай Семенович, ученик Караньяна. Производство продукции неизменно растет: выпуск бочкотаоры достигает в год около 1 млн. штук, ящичной тары – около 1,2 млн. штук.

В 1979-1980 гг. внедрены в производство 2 линии по изготовлению жестебанки, жестекрышки. Продукция жестебаночного цеха предназначалась для консервного производства Ахтарского и Ейского рыбозаводов.

Дальнейшая жизнь завода беспокоила руководителя, который уже тогда понимал, что производство деревянной упаковки лишено будущего. В 1982 г. предприятие получило разрешение и средства, подготовило проектно-сметную документацию на строительство цеха гофротары с производственной мощностью 30 млн. м2 в год. В январе 1984 г. началось строительство цеха, которое велось в течение 4 лет; параллельно производилась реконструкция парасилового хозяйства. С 1988 г. началось второе рождение завода. Для специализации и обучения работе на гофроагрегате рабочие направлялись в Белоруссию на Светлогорский ЦБК. Своевременное решение о переходе на новый вид продукции вдохнуло жизнь в производство. В пусковой год выпуск гофрокартона составил 13,4 млн. м2, в 1989 г. – 19,6 млн. м2, в том числе картонной тары – 4,0 млн. м2; в 1990 г.- 27,5 млн. м2. В 1992 г. был прекращен выпуск бочкотары.

В этом же году Ахтарский бондарный завод полностью реорганизовался в ТОО "Азовтара". Таким образом, коллектив стал полным собственником предприятия. В 1994 и 1995 гг. были приобретены 2 линии "Агат" для переработки товарного гофрокартона в гофроящики.

В 1998 году предприятие реорганизовано в открытое акционерное общество. Данное решение было связано, прежде всего, с целью соответствия требованиям законодательства, согласно которому если число учредителей превышает 50 человек, то предприятие должно по своей организационно-правовой форме являться акционерным обществом. "Азовтара" является средним предприятием, так как среднесписочная численность работающих 180 человек. ОАО "Азовтара" находится в городе Приморско – Ахтарске Краснодарского края по адресу: ул. Заводская, 1.

Уставный капитал общества составляет 211500 рублей, он разделен на 211500 обыкновенных акций номинальной стоимостью 1 рубль. Привилегированных акций типа А и Б не имеется.

Главной целью развития ОАО "Азовтара" исходя из устава организации выступает извлечение прибыли. К числу основных, стратегических, задач развития организации в условиях рыночной экономики относятся: оптимизация структуры капитала предприятия и обеспечение его финансовой устойчивости; максимизация прибыли; обеспечение инвестиционной привлекательности предприятия; создание эффективного механизма управления предприятием; достижение прозрачности финансово-хозяйственного состояния предприятия для собственников (участников и учредителей), инвесторов, кредиторов; использование предприятием рыночных механизмов привлечения финансовых средств.

Организационная структура управления производством ОАО "Азовтара" представлена на рисунке 3. Данная структура является линейно-функциональной. Линейным руководителям (заместители директора по производству и техническим вопросам, начальники производственных подразделений) в разработке конкретных вопросов и подготовке соответствующих решений, программ, планов помогает специальный аппарат управления, состоящий из функциональных подразделений (отдел кадров, отдел труда и заработной платы, бухгалтерия, главный экономист, отдел снабжения и сбыта). Функциональные отделы помогают линейным руководителям в сборе и обработке информации, в анализе хозяйственной деятельности, подготовке управленческих решений, контроле за их выполнением, но сами указаний или инструкций производственным подразделениям не дают. Данные функциональные органы подготавливают варианты решения вопросов, связанных с руководством процессом производства, управлением персоналом, освобождают линейных руководителей от планирования финансовых расчетов.

Деловыми партнерами ОАО "Азовтара" являются предприятия - производители бумажной продукции – картона и бумаги для изготовления гофротары. К ним относятся: Марийский ЦБК, ООО "Антей", ЗАО "Картонтара", ЗАО "Ростоввторпереработка", ООО МК "Картон", ООО "Евробизнесконсальтинг", ООО "Вест – Трей – Динг", ООО "Донская бумага".

Конкуренция очень высокая, региональный рынок занят до 80%. К конкурентам ОАО "Азовтара" относятся: ЗАО "Картонтара", г. Майкоп; ЗАО "Ростовбумага"; ООО "Черноморкартон"; ООО "Кубанькартонтара"; г. Тимашевск и прочие примерно 3,6%.

Торгово-сбытовых посредников ОАО "Азовтара" не имеет.

Основные показатели деятельности ОАО "Азовтара" за 2006-2008 гг., приведены в таблице 2.

Таблица 2 - Основные экономические показатели деятельности

| Показатель | Годы | Абсолют. отклонение | Темпы роста % | ||||

| 2006г | 2007г | 2008г | 2007гк 2006г | 2008гк 2007г | 2007гк 2006г | 2008гк 2007г | |

| Выручка от продаж, тыс. руб. | 95514 | 93527 | 102091 | -1987 | 6577 | 97,9 | 109,2 |

| Себестоимость продукции, тыс. руб. | 85304 | 83522 | 93138 | -1782 | 9616 | 97,9 | 111,5 |

| Материальные затраты, тыс. руб. | 78900 | 84500 | 89985 | 11085 | 5485 | 114 | 106,5 |

| Среднесписочная численность, чел. | 187 | 188 | 196 | 1 | 8 | 100,5 | 104,3 |

| Стоимость основных фондов, тыс. руб. | 7591 | 7463 | 7257 | -128 | -206 | 98,3 | 97,2 |

| Стоимость оборотных средств, тыс. руб. | 15403 | 15623 | 18265 | 220 | 2642 | 101,4 | 116,9 |

| Фондоотдача, руб./руб. | 12,6 | 12,5 | 14,1 | -0,1 | 1,6 | 99,2 | 112,8 |

| Коэффициент оборачиваемости обор. средств, раз | 6,2 | 6,0 | 5,6 | -0,2 | -0,4 | 96,8 | 93,3 |

| Период оборачиваемости обор. средств, дней | 58,9 | 60,8 | 65,2 | 1,9 | 4,4 | 103,2 | 107,2 |

| Материалоотдача, тыс. руб. | 1,2 | 1,1 | 1,13 | -0,07 | 0,03 | 94,2 | 102,7 |

| Производительность труда, тыс. руб./чел. | 510,8 | 497,5 | 521 | -13,3 | 23,5 | 97,4 | 104,7 |

| Прибыль от продаж, тыс. руб. | 3529 | 2849 | -204 | -680 | -3053 | 80,7 | -7,16 |

| Прибыль до нало-гообложения, тыс.руб. | 2939 | 1017 | 878 | -1922 | -139 | 34,6 | 86,3 |

| Чистая прибыль, тыс. руб. | 2166 | 212 | -48 | -2214 | -260 | -2,2 | -22,6 |

| Среднегодовая стоимость активов, тыс. руб. | 22994 | 23167 | 25719 | 2725 | 2552 | 111,9 | 111 |

| Собственный капитал предприятия, тыс. руб. | 15203 | 15244 | 14985 | 41 | 3256 | 100,3 | 98,3 |

| Заемный капитал предприятия, тыс. руб. | 7791 | 7923 | 10734 | 132 | 2811 | 101,7 | 135,5 |

| Рентабельность продукции, % | 3,7 | 3,1 | -0,2 | -0,6 | -3,3 | 83,8 | -6,5 |

| Рентабельность производства,% | 4,1 | 3,4 | -0,22 | -0,7 | -3,62 | 24,4 | -6,5 |

| Среднесписочная численность, чел. | 187 | 188 | 196 | 1 | 8 | 100,5 | 104,3 |

| Фонд оплаты труда, тыс. руб. | 10771,2 | 12295,2 | 15758,4 | 1524 | 3463,2 | 114,1 | 128,2 |

| Затраты на 1 руб. реализованной продукции, руб. | 0,893 | 0,893 | 0,912 | - | 0,019 | 100 | 102,2 |

| Средняя заработная плата, руб. | 4800 | 5450 | 6700 | 650 | 1250 | 113,5 | 123 |

Из данных таблицы 2 видно, что за период с 2006 по 2008 гг. на ОАО "Азовтара" выручка от реализации выросла на 6577 тыс. руб. по сравнению с 2007 годом или на 9,2%. Себестоимость реализованной продукции выросла на 7834 тыс. руб. Увеличение себестоимости продукции произошло за счет следующих статей: сырье, электроэнергия, связь, общезаводские расходы. Однако рост себестоимости выше роста выручки от реализации продукции. Выручка от реализации увеличилась на 6577 тыс. руб.

Прибыль снизилась. Отмечено снижение на -3053 тыс. руб.

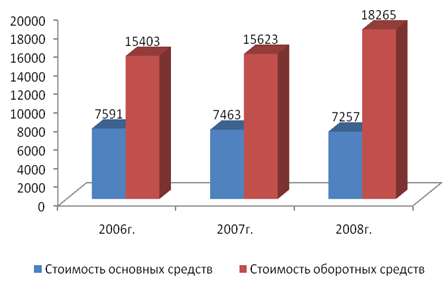

Среднегодовая стоимость основных фондов, особенно производственных, изменилась незначительно: снизилась на 206 тыс. руб. Данный факт не повлиял на рост фондоотдачи предприятия по причине приоритетности роста выручки от реализации продукции, которая выросла на 1,6 по сравнению с 2007 годом.

Положительным показателем деятельности предприятия является повышение оборотных средств предприятия с 15403 тыс. руб. до 18265 тыс. руб., или на 2862 тыс. руб.

Однако данный факт не повлиял на снижение оборачиваемости оборотных средств, предприятием, наоборот, достигнуто снижение оборачиваемости с 58,9 дней до 65,2 дней. Динамика снижения основных фондов и повышения оборотных средств отражена на рисунке 4.

Рисунок 4 – Динамика активов ОАО "Азовтара"

Рост затрат на 1 рубль произведенной продукции связаны непосредственно с изменением удельного веса себестоимости в выручке от реализации с 0,893 руб. до 0,912 руб.

Среднесписочная численность промышленно-производственного персонала с 2006 по 2008 гг. увеличилась на 9 человек. Производительность труда персонала увеличилась на 10,2 тыс. руб., на что повлиял рост заработной платы: с 4800 руб. в 2007г. до 6700 руб. – в 2008г. или на 139,6.

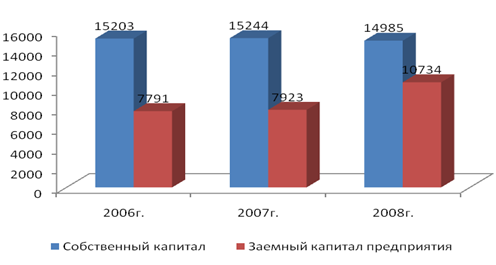

Собственный капитал предприятия снизился с 15203 тыс. до 14985 тыс. руб. Заемный капитал увеличился с 7791тыс. руб. до 10734 тыс. руб.

Сопоставление собственного и заемного капитала предприятия отражено на рисунке 5.

Рисунок 5 - Динамика собственного и заемного капитала предприятия

В анализируемом периоде предприятие было рентабельно, причем обеспечен ежегодный рост этого показателя. Рентабельность предприятия значительно снизилась в 2008 году в связи со снижением выручки от продаж, которая имеет отрицательное значение в 2008 году. Показатели финансовой устойчивости и платежеспособности фирмы рассмотрим в таблице 3.

Таблица 3 - Показатели платежеспособности ОАО "Азовтара"

| Показатель | годы | Абсол. отклон (+,-) | ||

| 2006 | 2007 | 2008 | ||

| Коэффициент концентрации собственного капитала | 0,66 | 0,66 | 0,58 | -0,08 |

| соотношения заемных и собственных средств | 0,51 | 0,52 | 0,72 | 0,21 |

| обеспеченности запасов и затрат собственными средствами | 1,45 | 1,26 | 1,18 | -0,27 |

| обеспеченности всех оборотных средств собственными средствами | 0,98 | 0,98 | 0,82 | -0,16 |

| абсолютной ликвидности | 0,20 | 0,07 | 0,13 | -0,07 |

| быстрой ликвидности | 0,55 | 0,36 | 0,44 | -0,11 |

| текущей ликвидности | 2,0 | 1,97 | 1,71 | -0,29 |

Анализ показал что ОАО "Азовтара" достаточно устойчиво. Собственный капитала покрывает заемные средства предприятия. Однако, коэффициент соотношения заемных и собственных средств повысился к 2008 году с 0,51 до 0,72, на данный факт повлиял рост заемных средств предприятия. Коэффициент обеспеченности запасов и затрат собственными средствами показал, что собственные средства предприятия в 2006 году покрывали запасы и затраты в 1,45 раз, в 2007 году в 1,26 раз, а в 2008 году 1,18 раз. Снижение данного показателя составило 0,27. Менее обеспечены оборотные средства предприятия, отмечено снижение данного показателя в 2008 году с 0,98 до 0,82.

Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: на сколько организация независима с финансовой точки зрения; растет или снижается уровень этой независимости и отвечает ли состояние активов и пассивов организации задачам ее финансово-хозяйственной деятельности.

Расчеты коэффициентов приведены в таблице 4.

Таблица 4 - Коэффициенты финансовой устойчивости ОАО "Азовтара"

| Показатель | годы | Абсол. отклон. (+,-) | Темп роста, % | ||

| 2006 | 2007 | 2008 | |||

| Коэффициент капитализации (плечо финансового рычага) | 0,51 | 0,52 | 0,72 | 0,21 | 1,96 |

| Коэффициент обеспеченности собственными источниками | 0,49 | 0,49 | 0,41 | -0,08 | 83,7 |

| Коэффициент автономии (финансовой независимости) | 0,66 | 0,66 | 0,58 | -0,08 | 87,8 |

| Коэффициент финансовой устойчивости | 0,67 | 0,66 | 0,58 | -0,09 | 86,6 |

| Коэффициент финансирования | 1,95 | 1,92 | 1,40 | -0,55 | 71,8 |

В ОАО "Азовтара" заемные средства увеличиваются, а собственные сокращаются, что говорит о повышении финансового риска, о чем можно судить по коэффициенту капитализации, который составил 0,51 в 2004 году и уже 0,72 в 2008 году. Темп роста равен 96%. Коэффициент автономии организации составил 0,58 на конец 2008 года. Коэффициент финансирования показывает, что финансовая устойчивость предприятия на данный момент является нормальной, его оптимальное значение равно 1,5. Коэффициент обеспеченности собственными источниками показывает, что доля собственных средств, находящихся в мобильной форме в 2004 - 2008 гг. не позволяет свободно манипулировать ими, увеличивая закупки и изменяя номенклатуру продукции. Коэффициент финансовой устойчивости достаточно соответствует нормативному значению, что говорит о достаточной финансовой устойчивости фирмы за анализируемый период, однако снижается с каждым годом. Хорошим показателем деятельности предприятия является обеспеченность оборотного капитала собственными источниками. Показатели рентабельности указаны в таблице 5.

Таблица 5 - Показатели рентабельности предприятия, процентов

| Показатели | 2006г. | 2007г. | 2008г. | Отклонение 2008г. к 2006г. | |

| (+,-) | в % | ||||

| Прибыль до налогообложения, тыс. руб. | 2939 | 1017 | 878 | -2061 | 29,9 |

| Выручка от реализации, тыс. руб. | 95514 | 93527 | 102091 | 6577 | 106,9 |

| Среднегодовая стоимость, тыс. руб: всего капитала | 22994 | 23167 | 25719 | 2725 | 111,9 |

| собственного капитала | 15203 | 15244 | 14985 | -218 | 98,6 |

| производственного капитала | 7591 | 7544 | 7454 | -137 | 98,2 |

| оборотного капитала | 15403 | 15623 | 18265 | 2862 | 118,6 |

| Рентабельность всего капитала | 12,8 | 4,4 | 5,9 | -13,4 | 30,6 |

| Рентабельность собственного капитала | 19,3 | 6,7 | 5,9 | 13,4 | 30,6 |

| Рентабельность производственного капитала | 38,7 | 13,5 | 11,8 | -26,9 | 30,5 |

| Рентабельность оборотного капитала | 19,1 | 6,5 | 4,8 | -14,3 | 25,1 |

| Рентабельность продаж | 3,1 | 1,1 | 0,9 | -2,2 | 29,1 |

В анализируемом периоде предприятие было рентабельно, однако к 2008 году отмечено снижение всех показателей рентабельности.

Похожие работы

... рыночной стоимости предприятия 4 основной внутренний источник формирования финансовых ресурсов, обеспечивающих развитие предприятия Рис. 1.1 Характеристика роли прибыли предприятия в условиях рыночной экономики. Теперь рассмотрим составляющие подробно: Прибыль предприятия является главной целью предпринимательской деятельности. Основным побудительным мотивом осуществления любого вида ...

... и каждая управляющая система, управление прибылью реализует свою основную цель и главные задачи путем осуществления определенных функций. Состав основных функций системы управления прибылью предприятия приведен на рисунке 1 (см. Приложение 3) [10, с.176]. Рисунок рассматривает лишь основные функции управления прибылью, характерные для предприятий всех форм собственности и организационно-правовых ...

... прибыль Ставка налога на прибыль предприятий и организаций, зачисляемого в федеральный бюджет, устанавливается в размере 11 процентов. В бюджеты субъектов Российской Федерации зачисляется налог на прибыль предприятий и организаций (в том числе иностранных юридических лиц) по ставкам, устанавливаемым законодательными (представительными) органами субъектов Российской Федерации, в размере не свыше ...

... , от объема продаж и уровня цен, устанавливаемых на продукцию, а с другой - от того, насколько уровень издержек производства соответствует общественно-необходимым затратам. Вместе с тем прибыль на предприятии зависит не только от реализации продукции, но и от других видов деятельности, которые ее либо увеличивают, либо уменьшают. Поэтому в теории и на практике выделяют так называемую « ...

0 комментариев