Навигация

Перенос риска состоит в перенесении риска на других лиц

24532

знака

0

таблиц

1

изображение

4. Перенос риска состоит в перенесении риска на других лиц.

Вслед за решением о том, как поступать с выявленным риском, следует переходить к реализации выбранных приёмов. Главный принцип, которого следует придерживаться на этом этапе управления риском, сводится к минимизации затрат на реализацию избранного курса действий.

Снижение степени риска - это сокращение вероятности объёма потерь. Для этого существует немало методов. Большая группа таких методов связана с подбором других операций, таких, чтобы суммарная операция имела меньший риск.

3. Показатели риска и методы его оценки

Риск есть вероятностная категория, и в этом смысле наиболее обоснованно с научных позиций характеризовать и измерять его как вероятность возникновения определённого уровня потерь. Таким образом, строго говоря, при обстоятельной, всесторонней оценке риска следовало бы устанавливать для каждого абсолютного или относительного значения величины возможных потерь соответствующую вероятность возникновения такой величины. Построение подобной таблицы или кривой вероятностей потерь является исходной стадией оценки риска. Но применительно к предпринимательству это чаще всего чрезвычайно сложная задача. Поэтому практически приходится ограничиваться упрощёнными подходами, оценивая риск по одному или нескольким главным показателям, критериям, величинам, представляющим обобщённые характеристики, наиболее важные для суждения о приемлемости риска. С этой целью первоначально выделим определённые области, или зоны, риска в зависимости от величины потерь.

Область, в которой потери не ожидаются, назовём безрисковой областью, ей соответствуют нулевые или отрицательные потери.

Под зоной допустимого риска понимается область, в пределах которой данный вид предпринимательской деятельности сохраняет свою экономическую целесообразность, т.е. потери есть, но они меньше ожидаемой прибыли. Границы зоны допустимого риска соответствуют уровню потерь, равному расчётной прибыли от предпринимательской деятельности.

Следующая, более опасная область называется зоной критического риска. Это область, характеризуемая возможностью потерь в размере свыше величины ожидаемой прибыли и вплоть до величины полной расчётной, ожидаемой выручки от предпринимательства. Иначе говоря, зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и в пределе могут привести к невозмещённой утере всех средств, вложенных предпринимателем в дело. В последнем случае предприниматель не только не получает от сделки никакого дохода, но и несёт убытки в сумме всех бесплодных затрат.

Кроме критического целесообразно рассматривать еще более устрашающий - катастрофический риск. Зона катастрофического риска представляет собой область потерь, которые по своей величине превосходят критический уровень и в пределе могут достигать величины, равной имущественному состоянию предпринимателя. Катастрофический риск способен привести к краху, банкротству, полному крушению предприятия, его закрытию и распродаже имущества. К категории катастрофического следует относить (вне зависимости от имущественного или денежного ущерба) риск, связанный с прямой опасностью для жизни людей или с возникновением экологических катастроф. Потери, превышающие имущественное состояние предпринимателя, не рассматриваются, так как их невозможно взыскать.

Вероятности определённых уровней потерь являются важными показателями, позволяющими высказать суждение об ожидаемом риске и его приемлемости. Построенную кривую распределения вероятностей потерь прибыли можно назвать кривой риска. Так, скажем, если вероятность катастрофической потери выражается показателем, свидетельствующим об ощутимой угрозе потери всего состояния (например, при его значении, равном 0,2), то здравомыслящий, осторожный предприниматель заведомо откажется от такого дела, не пойдет на подобный риск.

Таким образом, если при оценке риска предпринимательской деятельности удаётся построить не всю кривую вероятностей риска, а только установить характерные точки - вероятность нулевых потерь, наиболее вероятный уровень риска и вероятности допустимой критической, катастрофической потери, - задачу оценки можно считать успешно решённой. Значения этих показателей, в принципе, достаточно, чтобы в подавляющем большинстве случаев идти с открытыми глазами на обоснованный риск.

В числе прикладных способов оценки риска выделим статистический, экспертный, расчетно-аналитический.

Суть статистического способа состоит в том, что изучается статистика потерь, имевших место в аналогичных видах предпринимательской деятельности, устанавливается частота появления определённых уровней потерь. Если статистический массив достаточно богат и представителен, то частоту возникновения данного уровня потерь можно в первом приближении приравнять к вероятности их возникновения и на этой основе построить кривую вероятностей потерь, которая и есть искомая кривая риска.

Отметим одно важное обстоятельство. Определяя частоту возникновения некоторого уровня потерь путём деления числа соответствующих случаев на их общее число, следует включать в общее число случаев и те предпринимательские сделки, в которых потерь не было, а имел место выигрыш, т.е. превышение расчётной прибыли. Иначе показатели вероятностей потерь и угрозы риска окажутся завышенными.

Экспертный способ, известный под названием метода экспертных оценок, применительно к предпринимательскому риску может быть реализован путём обработки мнений опытных предпринимателей или специалистов. Наиболее желательно, чтобы эксперты дали свои оценки вероятностей возникновения определённых уровней потерь, по которым затем можно было бы найти средние значения экспертных оценок и с их помощью построить кривую распределения вероятностей.

Можно даже ограничиться получением экспертных оценок, вероятностей возникновения определённого уровня потерь в четырёх характерных точках, т.е. установить экспертным образом показатели наиболее вероятных, допустимых, критических и катастрофических потерь, имея в виду, как их уровни, так и вероятности. По этим четырём характерным точкам несложно воспроизвести ориентировочно всю кривую распределения вероятностей потерь. Конечно, при небольшом массиве экспертных оценок график частот недостаточно представителен, а кривую вероятностей исходя из такого графика, можно построить лишь сугубо приблизительно. Но всё же определённое представление о риске и характеризующих его показателях можно получить, а это уже значительно лучше, чем не знать ничего.

Расчётно-аналитические методы построения кривой распределения вероятностей потерь и оценки на этой основе показателей предпринимательского риска базируются на теоретических представлениях. К сожалению, прикладная теория риска хорошо разработана только применительно к страховому и игровому риску.

Элементы теории игр, в принципе, применимы ко всем видам предпринимательского риска, но прикладные математические методы оценочных расчётов производственного, коммерческого, финансового риска на основе теории игр пока не созданы.

Кроме предложенных методов определения степени риска, в практике деятельности предпринимателей часто используются следующие способы его оценки.

В ряде случаев мера риска (как степень ожидаемой неудачи при неуспехе в процессе достижения цели) определяется через соотношение вероятности неуспеха и степени неблагоприятных последствий, которые могут наступить в этом случае.

Степень риска иногда определяется как произведение ожидаемого ущерба на вероятность того, что ущерб произойдёт.

В связи с установлением взаимосвязи между величиной риска выбираемого решения, а также возможным ущербом, наносимым этим решением, и очевидностью, с которой ущерб причиняется, предполагается, что наилучшим является решение с минимальным риском.

Другими словами, подвергаясь минимальному риску, человек в данной ситуации поступает оптимально. Для выбора решения с минимальным риском предлагается использовать функцию риска

Н=Ар1+ (А+В) р2,

где Н - риск; А и В - ущерб от выбираемых решений; р1, р2 - степень уверенности, что произойдут ошибки при принятии этих решений.

Вероятность технического и коммерческого успеха, т.е. учёт риска и оценка его степени, определяется в зависимости от характера продукции, которую предполагается получить в результате реализации и других факторов. Каждый из них может быть определён по таблице, помогающей вычислить вероятность успеха проектов.

В ряде случаев для определения степени риска и выбора оптимальных решений применяется методика "дерево решений". Она предполагает графическое построение различных вариантов, которые могут быть приняты. По "ветвям дерева" соотносят субъективные и объективные оценки данных событий (экспертные оценки, размеры потерь и доходов и т.д.). Следуя вдоль построенных "ветвей дерева", используя специальные методики расчёта вероятностей, оценивают каждый вариант пути. Это позволяет достаточно обоснованно подойти к определению степени риска и выбору оптимального решения. Риск определяется как сумма ущерба, нанесённого вследствие неверного решения, и расходов, связанных с реализацией данного решения.

Заключение

Главная цель производственного предприятия в современных условиях - получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу управленца.

Очевидно, что от эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависит результат деятельности предприятия в целом. Если дела на предприятии идут самотеком, а стиль управления в новых рыночных условиях не меняется, то борьба за выживание становится непрерывной.

Для финансовой устойчивости фирмы (предприятия) рекомендуется проводить следующие мероприятия:

необходимо в первую очередь изменить отношение к управлению производством;

осваивать новые методы и технику управления;

усовершенствовать структуру управления;

самосовершенствоваться и обучать персонал;

совершенствовать кадровую политику;

продумывать и тщательно планировать политику ценообразования;

изыскивать резервы по снижению затрат на производство;

активно заниматься планированием и прогнозированием управления финансов предприятия.

Предприятия являются основными звеньями хозяйствования и формируют основу экономического потенциала государства.

Чем прибыльнее фирма, чем стабильнее её доход, тем большим становится её вклад в социальную сферу государства, в её экономический потенциал, наконец, тем лучше живут люди, работающие на таком предприятии.

Список литературы

1. Алтынникова И. Страхование предпринимательских рисков М.: Главбух, 2001.

2. Грузинов В.Е. Экономика предприятия и предпринимательства М. Софит, 2001.

3. Идрисов А.Б., Картышев С.В., Постников А.В. Стратегическое планирование и анализ эффективности инвестиций, М.: Информ. - изд. дом "Филинь", 2001.

4. Коласс Б. Управление финансовой деятельностью предприятия. Проблемы, концепции, методы М.: ЮНИТИ, Финансы, 2003.

5. Основы предпринимательского дела / под ред. Осипова Ю., Смирновой Е.М., БЕК, 2002.

6. Смирнов А.Л. Организация финансирования инвестиционных проектов М.: АО Консалтбанкир, 2001.

7. Экономика предприятия / под ред. Горфинкеля В., Куприятинова Е.М.: Юристъ, 2003.

[1] Статья 2 ГК РФ / http://www.gk-rf.ru/Statia2.

[2] Гранатуров В.М. Экономический риск: сущность, методы измерения, пути снижения. – М.: Дело и Сервис, 2002.

[3] Кинев Ю.Ю. Оценка рисков финансово-хозяйственной деятельности предприятий на этапе принятия управленческого решения // Менеджмент в России и за рубежом. – 2000. – №5. // http://www.dis.ru/ manag/.

Похожие работы

... показателей деятельность предприятия носит неэффективный характер, его финансовое состояние можно охарактеризовать как нестабильное. 2.3 Разработка мероприятий по улучшению финансового состояния ООО «Аскона» На основании проведённого анализа финансово – хозяйственного состояния ООО «Аскона» можно предложить мероприятия, которые позволят улучшить финансовое положение предприятия. 1.Продажа ...

... кредиты, акционеры и руководство фирмы. Каждая группа имеет свою точку зрения и преследует отличные от других интересы при проведении финансового анализа, что обусловлено различным финансовым отношением к анализируемому предприятию. Чтобы понять перспективы каждой группы и определить отвечающее интересам конкретной группы направление анализа, рассмотрим более детально различия, специфику их ...

... аналитических таблиц, логика отбора и составление которых предполагает анализ состояния и динамики экономического потенциала предприятия, результатов и эффективности его использования. Приемом финансового анализа является изучение специальных коэффициентов, расчет которых основан на существовании определенных соотношений между отдельными статьями отчетности. Эти коэффициенты представляют большой ...

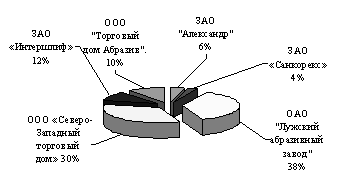

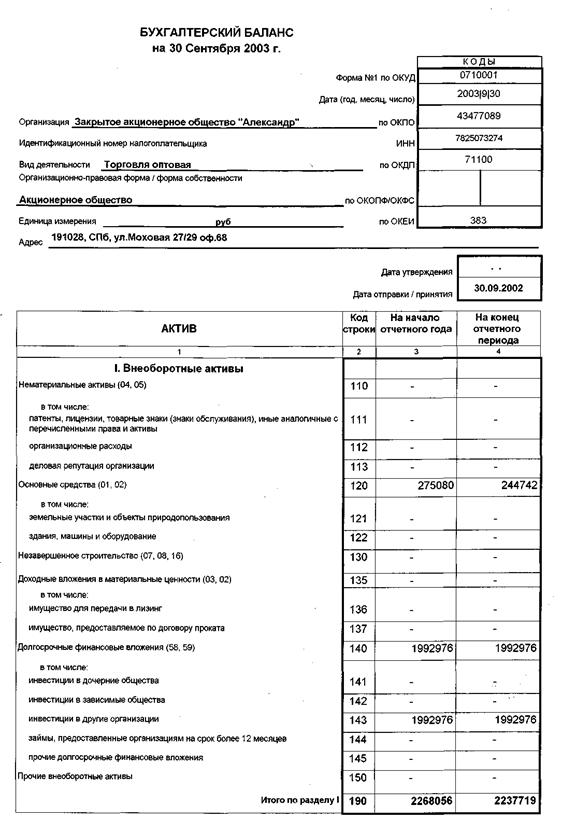

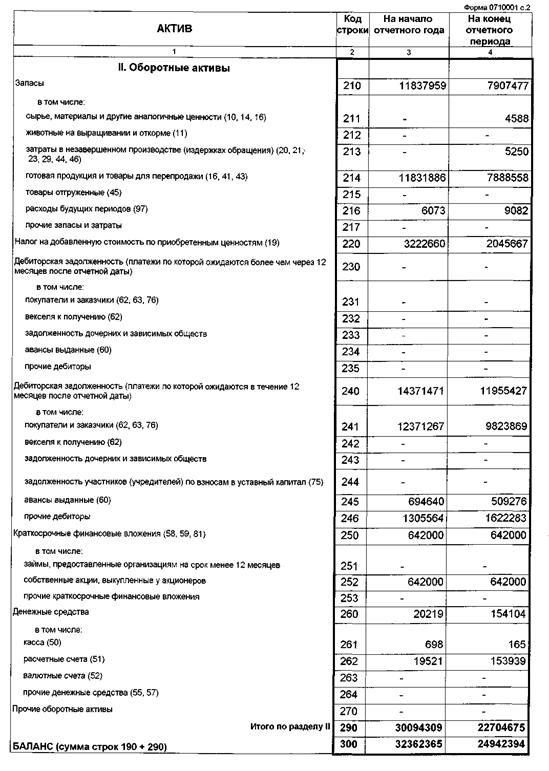

... найти пути решения и способы снижения рисков хозяйственной деятельности ЗАО "Александр". Глава 3. Совершенствование управления рисками в деятельности ЗАО 3.1 Управление рисками в деятельности ЗАО "Александр" Влияние рисков сказывается на всех сторонах работы предприятия, ухудшая его финансовое положение, сбытовые возможности, способность отвечать по своим обязательствам и другие ...

0 комментариев