Навигация

Заполняется таблица, где степень превосходства одного признака над другим определяется соотношением чисел определяющих их важность

62491

знак

1

таблица

0

изображений

1. заполняется таблица, где степень превосходства одного признака над другим определяется соотношением чисел определяющих их важность

| признаки | А | Б | В | Г |

| А | 1 | А:Б | А:В | А:Г |

| Б | Б:А | 1 | Б:В | Б:Г |

| В | В:А | В:Б | 1 | В:Г |

| Г | Г:А | Г:Б | Г:В | 1 |

2. для приведения оценок к единообразной форме исходная информация преобразуется в квадратную матрицу парных сравнений, имеет след. вид:

Элемент матрицы alk рассчитывается исходя из след. соотношений

alk + akl = 2

alk/akl = blk

alk = 1, если l=k, где

l, k – индексы определяющие элементы матрицы.

blk - оценка данная экспертом и соответствующая числовому отношению сравниваемых признаков. Число квадратных матриц соответствует количеству экспертов в группе.

3. определяется сумма элементов каждой матрицы по строкам

Al=∑alk

m - число признаков

4. рассчитываются средние оценки по каждому признаку

Aср.=Al/m

m – число факторов

5. определяются коэф-ты весомости факторов путем деления средних оценок на наибольшую из них.

Kb=Aср./Amax

Наилучшим явл. признак, у которого весовой коэф-т наибольший.

6. для определения групповой оценки рассчитываются элементы матрицы след. вида:

где групповые оценки alk гр.=∑alk

7. все дальнейшие расчеты для определения коэф-тов весомости признаков осущ-ся аналогично индивидуальным оценкам.

3. Основывается на предположении о том, что на основе имеющейся информации эксперт может уточнять оценки признаков путем их последовательного сравнения и логического анализа. Процедура последовательных сравнений заключ-ся в след.:

- оценивается относительная важность исследуемых факторов путем присвоения им оценок от 0 до 1 (1 соответствует самому важному фактору);

- устанавливается является ли фактор с оценкой =1 более важным, чем комбинация всех оставшихся факторов V1>∑Vi, где V1 – оценка наилучшего фактора (=1), m – количество факторов. Если это неравенство выполняется, то это свидетельствует о большей важности именно 1-го фактора. Если 1-й фактор менее значим, чем все остальные вместе взятые, то его оценка д.б. уменьшена с тем, чтобы выполнялось неравенство Vi < ∑Vi;

- определяется второй по важности фактор и сравнивается его оценка с суммой оценок оставшихся факторов. Если этот фактор важнее оставшихся, то его оценка д.б. больше суммы оценок всех остальных V2 > ∑Vi. Если он менее важен: V2 < ∑Vi. Процедура повторяется до сравнения всех факторов. Окончательные оценки факторов определяются путем деления уточненных оценок по каждому фактору на их сумму.

4. Согласованность экспертов опред-ся на основе расчета след. показателей:

- коэф-т конкордации коэф. согласия

Kc = ∑(Cl - C‾)²/1/12*N²*(m³)-m)

Cl - ∑² рангов рас-ная l-му из оцененых факторов, C‾ - средняя арифметическая из ∑² рангов

C‾ = ∑Cl/m

m – число оцениваемых факторов, N – число экспертов.

В случае, если при опросе экспертов имели место стандартизированные ранги коэф-т конкордации рассчитывается след. образом:

Kc = ∑(Cl - C‾)²/1/12*N²*(m ³-m) – N*∑Ts

Ts = 1/12*∑(ts³ - t), где Ts – число одинаковых рангов

0<=Kc<=1, Kc=1 полная согласованность оценок экспертов, Kc=0 противоположные мнения.

- дисперсия

σ² = ∑ (Yes – Yes )²/N

Yes – оценки s-го эксперта по e-й альтернативе

Yes (модуль) – средние из оценок экспертов

- средне квадратическое отклонение

σ = Ö σ²

- коэф-т вариации

V= σ/Yes (модель)*100

Показатели дисперсии, средне квадратического отклонения и коэф-та вариации характеризуют степень согласованности специалистов при оценке каждого фактора

Тема: Аналитические методы прогнозирования

1. Построение прогнозного графа или дерева целей.

2. Метод морфологического анализа.

3. Написание сценария.

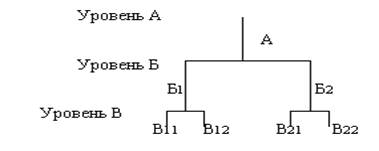

1. «Дерево» - это ориентированный граф не содержащий петель, в кот. каждая пара вершин разного уровня соединяется единственным ребром и ветвью. «Дерево целей» - граф дерева, выражающее отношение м/у вершинами, кот. характеризуют этапы достижения какой-либо цели и решения задачи. Построение дерева целей осущ-ся с целью определения способов решения задачи и обоснования плана достижений генеральной цели. Дерево целей строится путем последовательного выделения все более мелких задач на понижающих уровнях, при этом на верхнем (1 уровне) определ-ся генеральная цель и задача требующая решения, более низкие уровни 2,3 и т.д. определяют способы достижения этих целей и задач. Основные требования построения прогнозного графа:

- из одной вершины должно исходить не менее двух ветвей;

- кол-во ветвей, исходящих из разных вершин м.б. разным;

- исходящие из одной вершины ветви д. образовывать замкнутое множество;

- полностью исключается хотя бы частичное совпадение объектов (задач, подцелей) представленных разными ветвями;

- задачи более низкого уровня д. конкретизировать задачу более высокого уровня т.е. дерево представляет собой совокупность целей и подцелей.

Принципы построения «Дерева целей»:

1. конкретность формулировок;

2. сопоставимость целей по масштабу и значению;

3. измеряемость;

4. непрерывность и полнота.

Прогнозный граф представляется в виде графика и в виде таблицы. Для оценки эфф-ти способов достижения цели используется расчет коэф-тов значимости по каждой ветви с использованием экспертных оценок, ∑² коэф-тов значимости для ветвей исходящих из одной вершины должна равняться 1, что обеспечивает единый масштаб измерения для всех сопоставленных признаков. Комплексная оценка конкретного направления решения проблемы опред-ся умножением всех коэф-тов значимости по выбранной траектории от послед-го уровня к первому. Для решения крупных задач соц-эк-кого и научно-технического развития используются методы сочетающие в себе построение дерева целей, метод дельфи, экстраполяции, прогнозирования по огибающим кривым, сценарий; такие методы составляют основу комплексных с-м прогнозирования типа ПАТТЕРН, ПРОФАИЛ, метод двойного дерева КВЕСТ.

2. Сущность метода состоит в разбивке исследуемой проблеме на составные элементы с последующим перебором составных частей в различных сочетаниях друг с другом, при этом систематизируется инф-ция, исследуются различные варианты решения задач, обосновываются новые решения. Метод основывается на структурном анализе. Результаты исследования м.б. представлены в графической форме в виде сетевой модели и в виде таблицы (морфологический ящик). Значимость отдельных исследуемых элементов и их сочетания оцениваются с помощью экспертных оценок и расчетов. Этапы морфологического анализа:

- описание проблемы;

- разложение проблемы на составляющие;

- построение морфологического ящика, т.е. сведение составляющих проблемы и способов их решения в таблицу и матрицу;

- оценка способов решения задачи;

- выбор и реализация оптимальных комбинаций решений.

Преимущества метода состоит в получении наилучшего варианта решения задачи с использованием ограниченной по объему исходной инф-ции.

3. Написание сценария – это метод прогнозирования правилами кот. устанавливается логическая последовательность событий, с целью показать как из существующей ситуации можно поэтапно переходить к будущему состоянию объекта. Сценарий определяет последовательное детальное решение задачи, выявление препятствий, обнаружение недостатков с тем, чтобы предрешить вопрос о возможном прекращении и завершении работ по прогн-льному объекту. Сценарий имеет многовариантный характер и рассматривает след. линии поведения объекта прогнозирования:

- оптимистическую – развитие в наиболее благоприятной ситуации;

- пессимистическую – развитие в наименее благоприятной ситуации;

- рабочую – развитие объекта прогнозирования с учетом противодействия отрицательным фактором, появление кот. наиболее вероятно;

- резервную – разработка резервной стратегии на случаи непредвиденных обстоятельств.

Написание сценария реализуется на основе исследования след. инф-ции:

- технико-экономических характеристик объекта прогнозирования;

- показателей эк-кого, полит-го, соц-го процессов;

- характеристик и параметров произ-ых процессов и процессов тов-го обращения, направлений научных исследований необходимых для достижения поставленной цели. Результатом прогнозирования является целевой прогноз.

Тема: Прогнозирование по одиночному временному ряду

1. Этапы прогнозирования по ОВР.

2. Сущность и порядок расчета доверительной зоны прогноза.

3. Прогнозирование по среднему темпу роста и среднему абсолютному приросту.

4. Прогнозирование по огибающим кривым.

1. Прогнозирование по ОВР – это разновидность статистических методов прогнозирования, базирующихся на методах математической статистики и теории возможностей. Основой прогнозирования является анализ динамического ряда исследуемого показателя. Основным приемом расчета прогнозных значений явл. экстраполяция, т.е. перенесения в будущее тенденции изменения объекта прогнозирования в прошлом и настоящем. Этапы прогнозирования по ОВР:

- элементы динамического ряда наносятся на координатное поле;

- при необходимости специальными приемами упрощает конфигурацию исходной кривой;

- осущ-ся выбор и расчет параметров аналитической ф-ции наилучшим образом характеризующей тенденцию изменения исследуемого показателя. Аналитическая ф-ция представлена ур-нием тренда:

y = f(t), где y – исследуемый показатель, f(t) – параметр времени

y = a ± bt линия зав-ть, y=a+b/t пораб-я, y=at (в степени b) степенная.

Выбор ф-ции осущ-ся с учетом след. положений:

1. д.б. теоретически обоснована;

2. д. иметь наименьшее кол-во параметров;

3. легко экономически интегрироваться;

4. отклонение значений от теоретических д.б. min-ми.

Параметры уровня тренда рассчитывается на основе метода наименьших квадратов. Сущность состоит в минимизации ∑² квадратов отклонений расчетных ур-ей ряда от фактических.

∑(y-yp)² ® min

Практически метод наименьших квадратов реал-ся в с-ме нормативных у-ей след. вида:

y=a+bt

∑y=a*n+b*∑t

∑yt=a*∑t+b*∑t² a,b – пар-ры ур-я, y – исследуемый показатель, n – число ур-ей исходного динам. ряда.

y=a+bt+ct²

∑y=an+b∑t+c∑t²

∑yt=a∑t+b∑t²+c∑t³

∑yt²=a∑t²+b∑t³+c∑t²²

Правильность выбора аналитической ф-ции определяется по критерию Фишера след. образом:

Fрасч.=D²общая/D²остаточная

D²общая – общая дисперсия, хар-ая отклонения м/у фактическими и средними уровнями ряда.

D²общая= ∑(y-yср.) ²/ n-1 – среднее значение ур-ней ряда; n – число ур-ей ряда,

D²остаточная – величина ост-ой дисперсии,

D²остаточная = ∑(y-yрасч.)²/n-N, N – число параметров в ур-нии тренда.

Если расчетное значение критерия Фишера > его табличной величины, то уравнение тренда правильно описывает тенденцию изменения исследуемого показателя. Fрасч.>Fтабл.

- расчет прогнозных значений иссл-го показателя осущ-ся путем подстановки в ур-е тренда порядкового номера периода, для кот. определяется прогноз. Период упреждения прогноза при этом д.б. приблизительно в 3 раза короче периода ретроспекции.

2. Экстраполяция по ОВР позволяет получить точечное значение показателя на перспективу, однако вероятность достижения этих значений не велика, потому что на объект прогнозирования помимо фактора времени оказывают влияние множество других факторов. С этой целью опред-ся доверительная зона прогноза, т.е. интервал, в пределах кот. находятся прогнозное значение показателя с наибольшей вероятностью. Порядок построения ДЗП:

- опред-ся случайные ошибки параметров а и в след. образом:

mа=Dост.Ö∑t²/n*∑t²-(∑t²)/n

Dост. – достаточное среднее квадратное отклонение

n – число ур-ей ряда

mв=Dост./Ö∑t²/∑t²-(∑t²)/n

- определяется фактическое значение критерия Стьюдента

tªф.=|а|/m

tф.=|в|/mв

Фактическое значение критерия сравнивается с его табл-ой величиной, если tф.>tтабл. – значимы параметры а и в.

- определяется принцип изменения параметров а и в след. образом:

аmax (min)=a±tm*ma

вmax (min)=в±tm*mв

- устанавливаются границы доверительной зоны прогноза.

Ymax=amax±вmax*t

Ymin=amin±вmin*t

3. В случае, если представляет интерес скорость изменения показателя во времени, используют след. разновидности прогнозирования по одиночным временным рядам:

- прогнозирование по среднему темпу роста:

y=y0*K

Y0 – начальный уровень исходного динамического ряда

K – средний темп роста исследуемого показателя

K=(в степени n)Ö K1*K2*…*Kn

n – число ценных темпов роста

t – параметр времени

- прогнозирование по среднему абсолютному приросту:

y=y0+Dy*t

Dy – средний абсолютный прирост.

Dy=Dy1+Dy2+…+Dyn/n

Dyi – ценные абсолютные приросты.

4. Особенностью прогнозирования по огибающим кривым явл. совместное изучение частных тенденций изменения показателя по времени. Используется при изучении количественных и качественных характеристик объекта прогнозирования при невозможности построения и исследования непрерывного динамического ряда, характеризующего изменения показателя в прошлом, настоящем и будущем. С помощью этого метода прогнозируются технические характеристики и параметры, показатели технологического уровня, хар-ки произ-ых процессов и т.д. Расчет прогнозных значений по огибающим кривым позволяет рассматривать будущее изменение показателя с учетом появления новых технологий, новых организационных и технических решений. Метод основывается на использовании графоаналитического подхода построения и анализа аналитической функции или уровня тренда. Этапы расчета прогнозных значений по методу огибающих кривых:

- на координатное поле наносится все множество частных линий, характеризующих тенденцию изменения исследуемого показателя.

- Известными приемами траектории изменения показатели сглаживаются

- Строится огибающая кривая, являющаяся касательной линией ко всем или большинству частных кривых, при этом она д. иметь не сложную форму, удобную для расчета параметров уравнения и интерпретации.

- Графоаналитическим способом рассчитывать параметры уравнения огибающей кривой

- Определяются прогнозные значения показателя путем подстановки в уровне тренда порядкового номера прогнозного периода.

Тема: Сглаживание временных рядов

Похожие работы

... внешнеэкономической деятельности. Балансы применяются также для выявления диспропорций в текущем периоде, вскрытия неиспользованных резервов и обоснования новых пропорций. Система балансов, используемых в прогнозировании и планировании, включает: материальные, трудовые и финансовые. В каждую из указанных групп входит ряд балансов. 2.6 Нормативный метод Нормативный метод является одним из ...

... поставленных целей; соблюдение законности в области хозяйственною права как органами власти, так и хозяйствующими субъектами. 2. Важнейшие принципы прогнозирования и планирования в условиях рыночной экономики Разработка прогнозов и планов должна основываться на методологических принципах. Основополагающим принципом прогнозирования является принцип альтернативности, который требует проведения ...

... с экономическими институтами РАН, как было в практике Госплана, непосредственно не взаимодействуют. «Научные» рекомендации исходят не оттуда. 2.2 Переход к программно-целевым методам бюджетного планирования Долгосрочные целевые программы разрабатываются органом исполнительной государственной власти или органом исполнительной власти местного самоуправления и утверждаются соответствующим ...

... объектам, регионам. Например, используются нормативы: социального развития – потребление на душу населения, прожиточный минимум, площадь жилая и др. 2. Система бюджетного прогнозирования и планирования РФ Финансовое планирование на общегосударственном и территориальных уровнях обеспечивается системой финансовых планов, которые увязываются с материальными и трудовыми балансами в стоимостном ...

0 комментариев