Навигация

Доплаты и надбавки к заработной плате и организация премирования персонала

43764

знака

0

таблиц

0

изображений

5. Доплаты и надбавки к заработной плате и организация премирования персонала

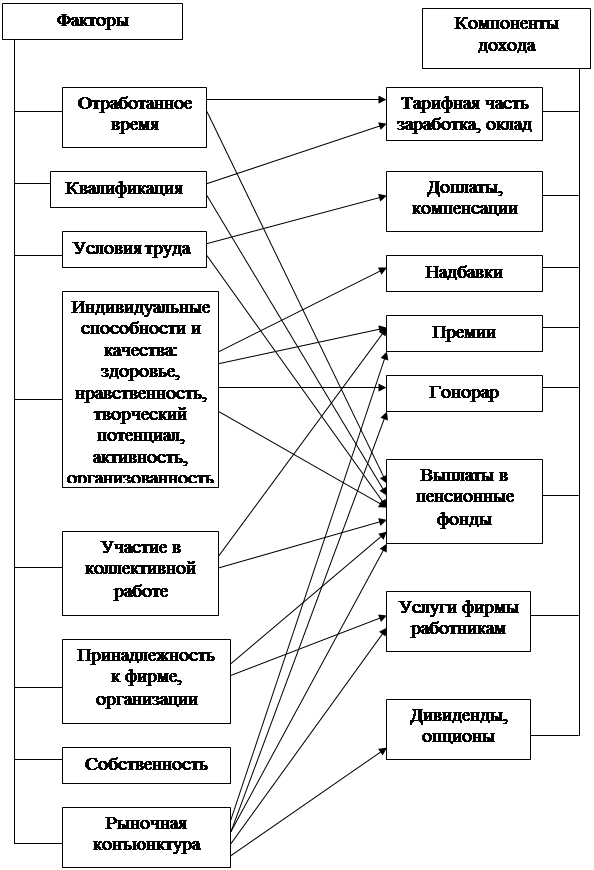

Доплаты и надбавки — самостоятельные элементы заработной платы, используемые для компенсации или поощрения за значительные отклонения от нормальных условий труда, которые не учитываются тарифными ставками и должностными окладами. Они характеризуются необязательностью и непостоянством, а также подвижностью -в зависимости от соотношения фактических и нормативных условий труда. Условия применения и размеры доплат и надбавок определяются в коллективном договоре предприятия (организации).

Доплаты к заработной плате классифицируются прежде всего по признаку сферы трудовой деятельности. Принято выделять доплаты, которые:

1)не имеют ограничений относительно сфер трудовой деятельности;

2)применяются в определенных (отдельных) сферах приложения труда.

К первой группе относятся доплаты за работу в сверхурочное время; лицам, которые не достигли восемнадцати лет и имеют сокращенную продолжительность рабочего времени; рабочим, которые вследствие производственной необходимости выполняют работы по низшим в сравнении с имеющимися у них тарифным разрядам; за время простоя или в случае невыполнения норм выработки и изготовления бракованной продукции не по вине рабочего.

Надбавки к заработной плате по своей сущности всегда связаны с деловыми качествами конкретного работника и имеют четко выраженный стимулирующий характер. Чаще всего применяются надбавки к заработной плате за:

> высокое профессиональное мастерство рабочих;

> высокие достижения в работе служащих;

> выслугу лет (трудовой стаж);

> выполнение особенно важной работы в течении определенного срока (периода);

> знание и использование в работе иностранных языков.

При рыночных условиях хозяйствования существенно возрастает роль доплат и надбавок специалистам за высокие достижения в работе, а также за выполнение особо важных и ответственных работ.

Обстоятельства, обусловливающие значение применения доплат и надбавок к заработной плате специалистов:

> во-первых, становится возможной более объективная оценка трудовых усилий конкретных специалистов, появляется побудительный мотив к высококачественному выполнению самых ответственных работ;

> во-вторых, специалисты, вклад которых в общие результаты деятельности предприятия (организации) окажется наибольшим, будут иметь и больший заработок;

> в-третьих, доплаты и надбавки к должностным окладам специалистов дают возможность корректировать их заработную плату аналогично увеличению заработка рабочих-сдельщиков в случае выполнения и перевыполнения последними установленных норм выработки.

Надбавки к заработной плате за высокие достижения в работе должны отвечать конкретным результатам деятельности специалиста (руководителя) и применяться тогда, когда эти достижения можно количественно измерить. Целесообразно устанавливать также надбавки линейному персоналу (мастерам, начальникам участков и цехов) и специалистам, которые обеспечивают стабильное улучшение показателей деятельности соответствующего подразделения и предприятия в целом.

Экономическое обоснование размера премий отдельным категориям персонала.

Общие основы:

> система премирования не будет выполнять своего стимулирующего назначения, если размер премий невелик (менее 10% тарифной ставки или должностного оклада);

> должна быть обеспечена соответствующая зависимость между уровнем улучшения стимулируемого показателя и расчетным коэффициентом экономической эффективности системы премирования (допустимая величина составляет не менее 0,1).

Последовательность обоснования размера премии рабочим за экономию определенного вида материальных ресурсов:

1) рассчитывается годовой расход определенного вида материальных ресурсов;

2) определяется расчетная (обеспечивающая заданный коэффициент эффективности премирования) сумма премии за его экономию для отдельного диапазона шкалы системы умножением трех показателей:

а) стоимостного объема годового расходования конкретного вида материальных ресурсов;

б) величины заданного коэффициента эффективности системы премирования для соответствующего диапазона шкалы;

в) максимального процента отдельного диапазона шкалы снижения норматива расходования определенного вида материальных ресурсов;

3) устанавливается относительный размер премии (процент к тарифному заработку) за конкретный уровень снижения расходования материального ресурса делением расчетной суммы премии на среднемесячный фонд заработной платы трудового коллектива производственного подразделения.

Определение размера премий специалистов и служащих по установленным показателям поощрения. Содержание и последовательность расчетов:

1) общая абсолютная сумма на текущее премирование (заданный процент от фонда заработной платы определенной категории поощряемого персонала);

2) абсолютная сумма премии за достижение каждого из основных показателей премирования (определяется умножением общей суммы премирования на коэффициент соотношения трудовых усилий, необходимых для достижения того или иного показателя премирования);

3) относительный размер премии (процент от должностного оклада) за достижение запланированного уровня каждого показателя премирования (соотношение абсолютной суммы премии и фонда заработной платы конкретной категории поощряемого персонала).

Премирование рабочих за основные результаты деятельности организационно предусматривает:

1) размежевание индивидуальной и коллективной систем премирования;

2) выбор показателей премирования по видам производства;

3) дифференциацию размеров премий по показателями и условиям поощрения;

4) распределение премии на основании коэффициента трудового участия (КТУ).

Индивидуальное премирование используется в случае, когда организация производства предусматривает работу каждого из членов коллектива независимо от других (при условии учета индивидуальных результатов труда). Премия начисляется на основную заработную плату рабочего в зависимости от его индивидуальных результатов.

Коллективное премирование применяется преимущественно при коллективной организации труда. Премию начисляют в зависимости от выполнения коллективных показателей деятельности на основную заработную плату бригады (участка, цеха). Потом ее распределяют между рабочими с учетом их личного вклада, исходя из основной заработной платы, отработанного времени и КТУ.

Премирование рабочих, обслуживающих основное производство, осуществляется с использованием показателей, которые непосредственно характеризуют эффективность их деятельности (обеспечение эффективного использования оборудования; уменьшение количества и продолжительности поломок средств труда; увеличение межремонтного периода эксплуатации, сокращение затрат на обслуживание и ремонт оборудования; бесперебойное обеспечение рабочих мест инструментом, энергией, топливом, другими ресурсами).

Специалистов основных производственных подразделений рекомендуется премировать исходя из конкретных задач этих звеньев производства независимо от результатов работы предприятия в целом. Показатели премирования должны предусматривать достижение высоких конечных результатов работы подразделения, увеличение эффективности производства (деятельности).

В практике хозяйствования чаще всего используют варианты организации премирования специалистов и служащих функциональных подразделений по показателям, характеризующим результаты работы:

1) определенного подразделения, с использованием как дополнительных показателей (условий), так и основных результатов деятельности предприятия в целом;

2) предприятия в целом с применением как дополнительных показателей (условий) премирования, так и результатов работы конкретного подразделения;

3) как данного подразделения, так и предприятия в целом. Порядок распределения коллективной премии предусматривает использование КТУ. Для оценки личного вклада (расчета КТУ) можно опираться на такие параметры:

а) объем работ по конкретной функции управления;

б) напряженность работы;

в) качество выполнения работы;

г) производственная и творческая активность работника;

д) исполнительская дисциплина работника.

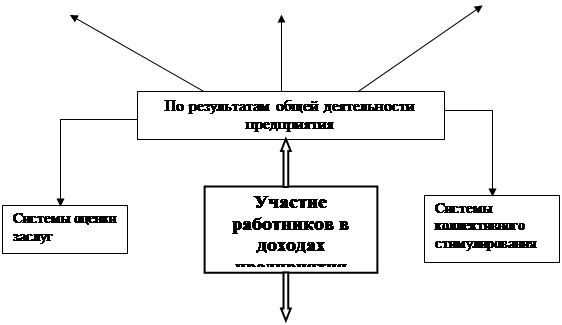

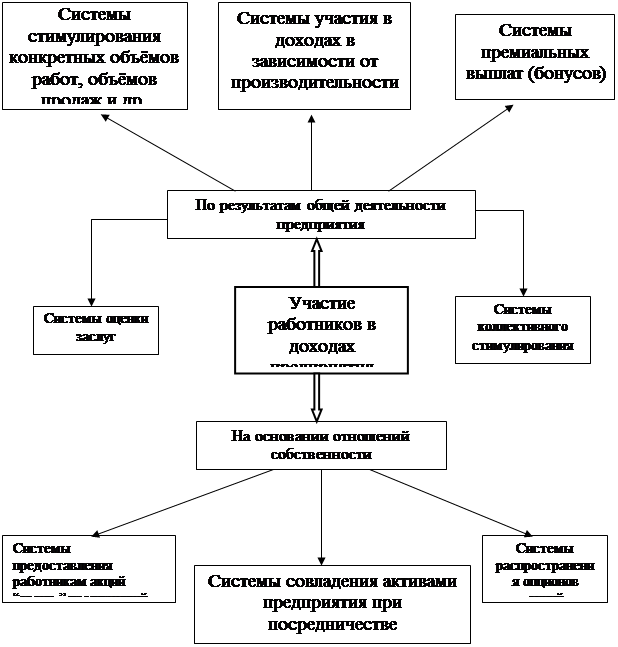

6. Участие работников в прибылях предприятия (учреждения, организации)

Участие в прибылях (доходах) или стимулирование персонала посредством прибыли состоит в распределении определенной ее части между работниками предприятия (учреждения, организации). Такое распределение может быть срочным (например, ежемесячные выплаты) или отложенным (на несколько месяцев или даже лет), а также может приобретать формы денежных выплат или передачи работникам определенного количества акций предприятия.

Объективная необходимость применения разных форм участия в прибылях предприятия базируется на том, что даже самые совершенные системы индивидуальной или коллективной оплаты труда не всегда способны поддержать желание каждого работника принимать участие в достижении стабильно высоких общих результатов деятельности.

Системы участия в прибылях предприятия дифференцируются в зависимости от показателей и средств мотивации работы.

Конструируя ту или иную систему участия, базирующуюся на показателе прибыли, следует учитывать трудность определения непосредственной связи между ростом прибыли и вкладом конкретного работника. Вот почему часто внедряются системы мотивации, которые связываются с результатами собственно производственной деятельности (экономия ресурсов, увеличение объема продажи и т. п.). В таких случаях системы участия в прибыли предприятия трансформируются в системы участия в общих результатах его деятельности.

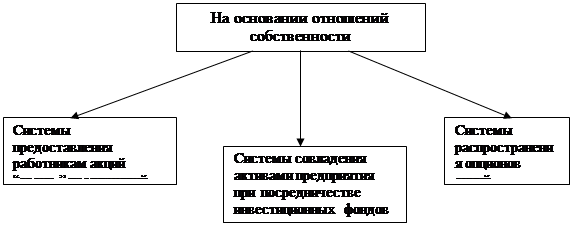

Более стойкая заинтересованность работников в деятельности предприятий (в особенности в обновлении производства и укреплении финансового состояния) обеспечивается непосредственным их участием в собственности. Владение акциями приватизированного предприятия имеет целью нечто большее, чем простое участие в прибылях получением соответствующих дивидендов. Оно становится системой не только «идентификации интересов» работников и предприятия, но и мобилизации личных сбережений граждан (акционеров) для инвестирования в производство.

7. Список литературы

1. Экономика предприятия. (Учебное пособие) Жиделева В.В., Каптейн Ю.Н. (2010г., 133с.)

2. «Экономика предприятия», Титов В.И. (2008г., 416с.)

3. Экономика предприятия (фирмы): Практикум. Под ред. Позднякова В.Я., Прудникова В.М. (2008г., 2-е изд., 319с.)

4. Экономика предприятия. Краткий курс. (Учебное пособие) Ильин А.И. (2007г., 236с.)

5. Экономика фирмы. (Учебное пособие) Чечевицына Л.Н., Чуев И.Н. (2006г., 400с.)

Похожие работы

... руководителям организации возможность разработать эффективную систему, отвечающую реальным потребностям организации, а также оценивать ее функционирование и вносить необходимые коррективы. Современные подходы к оплате труда персонала организации Основной формой реализации материальных стимулов является заработная плата. Формы и виды компенсационных выплат, или оплаты труда, (компенсации со ...

... Данное положение разработано в целях стимулирования повышения профессионального мастерства, усиление материальной заинтересованности и ответственности за своевременное и качественное выполнение работ. 3 АНАЛИЗ ФОРМ И СИСТЕМ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ Под оплатой труда принято понимать выраженную в денежной форме долю труда работников – членов трудового коллектива, которая поступает в их ...

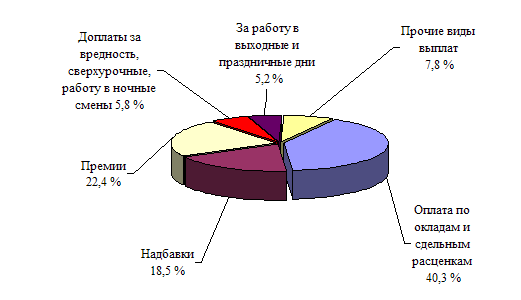

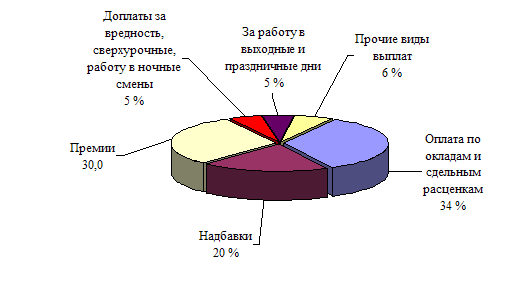

... . Дополнительным плюсом в данном направлении является то обстоятельство, что изменение условий премирования на предприятии позволит повысить уровень оплаты труда работников ОАО «Полиграфкомбинат «Красная Звезда»» без согласования в вышестоящей организации - Министерстве информации Республики Беларусь. Далее рассмотрим структуру фонда оплаты труда на предприятии (рис3.1.). Рис.3.1. Структура ...

... в связи с изменением соотношения между темпами роста производительности труда и его оплаты можно использовать следующую формулу: Э = ФОТф(1.18) 2. Анализ фонда оплаты труда на предприятии 2.1 Основные технико-экономические показатели работы механического цеха № 5 АО «НКМЗ» Основные технико-экономические показатели работы цеха за месяц взяты из фактически достигнутых результатов работы ...

0 комментариев