ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ НА ПРЕДПРИЯТИИ

Методика планирования производственной программы

Методика анализа эффективности производственной программы

ТЕХНИКО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО "ТИХИЙ ДОН"

Анализ динамики основных технико-экономических показателей

Анализ производственной программы

ПУТИ СОВЕРШЕНСТВОВАНИЯ РЕАЛИЗАЦИИ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ

Управление производственной программой путем формирования портфеля заказов

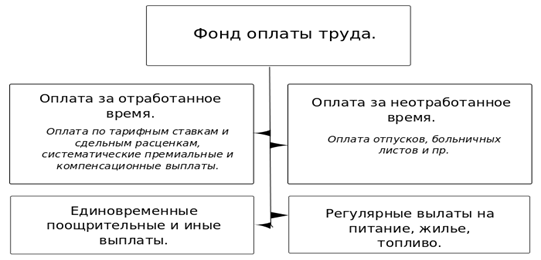

Состав средств на оплату труда рабочих за отчетный год, тыс.руб

Навигация

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ НА ПРЕДПРИЯТИИ

Производственная программа на примере ООО "Тихий Дон"

118417

знаков

33

таблицы

4

изображения

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ НА ПРЕДПРИЯТИИ

1.1 Сущность, структура и показатели производственной программы

Важнейшим разделом тактического плана предприятия является производственная программа предприятия, план производства и реализации продукции.

Производственная программа предприятия представляет собой развернутый или комплексный план производства и продажи продукции, характеризующий годовой объем, номенклатуру, качество и сроки выпуска требуемых рынком товаров и услуг. В рыночных условиях основу плана производства на различных предприятиях составляют заключенные договоры с потребителями, имеющийся портфель заказов и существующая потребность в товарах, а также действующие законы спроса и предложения на продукцию, работы и услуги. Производственная программа определяет необходимый объем производства продукции в плановом периоде, соответствующий по номенклатуре, ассортименту и качеству требованиям продаж. Она обуславливает задания по вводу в действие новых производственных мощностей, потребность в материально-сырьевых ресурсах, численности персонала, транспорте. Этот раздел тесно связан с планом по труду и заработной плате, планом по издержкам производства, прибыли и рентабельности, финансовым планом.

Промышленные предприятия формируют производственную программу на основе государственного заказа; заказов потребителей; выявленного в процессе изучения рынка потребительского спроса.

Производственная программа состоит из двух разделов:

·план производства продукции в натуральном (условно-натуральном) выражении;

·план производства в стоимостном выражении.

План производства продукции в натуральном выражении содержит показатели выпуска продукции определенной номенклатуры, ассортимента и качества изделий в физических единицах. Для измерения объемов производства в натуральном выражении используются такие показатели: штуки, тонны, квадратные, погонные, и кубические метры. На отдельных предприятиях применяются двойные измерители. Например, производство тканей может планироваться в погонных и квадратных метрах; бумаги- в тоннах и квадратных метрах; труб- в тоннах, погонных метрах. Применение двойных измерителей позволяет в плане более полно охарактеризовать физический объем производства и потребительские свойства продукции.

При планировании одинаковых по назначению видов продукции, имеющих разные потребительские свойства, применяются условно-натуральные единицы измерения.

На предприятиях, изготавливающих один вид продукции, различающейся мощностью, габаритами или трудоемкостью используются условные, условно-натуральные измерители

Планирование производства и продаж продукции в натуральном выражении дает возможность согласовать выпуск конкретных видов продукции с потребностями рынка, производственными мощностями предприятия, потребностью в ресурсах, необходимых для ее производства. Однако натуральные измерители не позволяют определить общий объем и структуру производства многопрофильных диверсифицированных предприятиях, рассчитать издержки, доход и прибыль предприятия от реализации продукции в стоимостном выражении.

План производства продукции в стоимостном выражении содержит следующие показатели: реализованная продукция (валовой доход); товарная продукция; валовая продукция.

Основным стоимостным показателем этого раздела плана является реализованная продукция (валовой доход). Реализованной считается продукция, оплаченная покупателем или сбытовой организацией, готовые товары или товарная продукция, запасные части и полуфабрикаты, работы и услуги, предназначенные для удовлетворения потребностей покупателей. Готовая продукция включает полностью изловленные изделия и выполненные работы, соответствующие стандартам, техническим условиям, рабочим чертежам, договорам с потребителями , требованиям заказчиков, показателям качества. Кроме того, она служит основой формирования производственной программы предприятия, организаций, фирм и корпораций. Ее объем как стоимость предназначенных к поставке по плану и подлежащих оплате заказчиком готовых изделий и полуфабрикатов собственного производства , запасных частей всех видов и назначении, товаров народного потребления, выполняемых работ и оказываемых услуг, реализуемых в соответствии с хозяйственными договорами с потребителями продукции или через собственную сбытовую сеть.

Плановый объем реализованной продукции (Пр) в стоимостном выражении рассчитывается по формуле

Пр= ∑(Птi ±Опсi±Опоi)

(1.1.)

где Пр- плановый объем реализованной продукции;

Птi- объем товарной продукции i-го вида в оптовых ценах предприятия; Опсi- изменение остатков готовой продукции i-го вида на складе предприятия на начало и конец планируемого периода;

Опоi- изменение готовой продукции i-го вида , отгруженной, но не оплаченной потребителем на начало и конец планируемого периода

Реализованная продукция характеризует валовой доход предприятия (Дв) в планом периоде. Он определяется как произведение цены на количество проданных единиц изделий (услуг).

Дв = Пр = ∑Двi ;

Двi= Цi *Опi , (1.2.)

где Двi– валовой доход предприятия от реализации i-го вида продукции;

Цi- цена единицы i-го вида продукции (оптовая, договорная);

Опi-планируемый объем продаж i-го вида продукции ( i=1,2,3...,n)в натуральном выражении

Пр- плановый объём реализованной продукции.

Кроме валового дохода в плане может также предусматриваться средний доход. Эта величина денежных средств, получаемых предприятием от продажи одной единицы продукции или услуги. Величина среднего дохода (Дсi) определяется отношением общей выручки от реализации I-го вида продукции на количество проданных единиц изделий:

Дсi =Дв /Опi (1.3.)

где Дсi- в величина среднего дохода;

Дв -валовой доход предприятия;

Опi-планируемый объем продаж i-го вида продукции ( i=1,2,3...,n)в натуральном выражении

В условиях, когда в планируемом периоде предусматривается изменение отпускных цен, средний доход представляет собой не что иное, как среднюю цену, то есть Дсi= Цi

Товарная продукция включает стоимость: запланированных к выпуску готовых изделий ; полуфабрикатов, комплектующих деталей и сборочных единиц, предназначенных для реализации на сторону по кооперированным поставкам, капитального ремонта, выявленного собственными силами, а также изделий и запасных частей, изготовленных для капитального ремонта, капитального строительства и собственных непромышленных хозяйств предприятия, инструментов и приспособлений для собственного производства.

Товарная продукция выражается в оптовых ценах предприятия и в сопоставимых ценах. Первые используются для увязки плана производства с финансовым планом; вторые - для определения темпов, динамики и изменения структуры производства.

Товарная продукция характеризует объем произведенной готовой продукции и используется для расчета затрат на производство, финансовых результатов, рентабельности и других показателей эффективности производства.

Валовая продукция включает стоимость всей произведенной продукции и выполненных работ, в том числе незавершенное производство. Она обычно оценивается в сопоставимых ценах.

Объем валовой продукции (Пв) рассчитывается по формуле:

Пв=Пт + (Нк - Нн) + (Ик - Ин), (1.4.)

где Нк, Нн- остатки незавершенного производства в стоимостном выражении на конец и начало планового периода соответственно;

Ик , Ик - остатки инструментов и приспособлений собственного производства на конец и начало планового периода.

Изменение остатков производства в составе валовой продукции планируется при значительном увеличении объема производства в планируемом периоде по сравнению с отчетным , снятие с производства отдельных видов продукции, создание задела при переходе на выпуск новых изделий со значительной длительностью производственного цикла.

На предприятиях пищевой промышленности валовая продукция по своему составу совпадает с товарной. Валовую продукцию следует отличать от валового оборота, под которым понимается сумма стоимости продукции всех подразделений.

Показатели товарной и валовой продукции имеют один общий недостаток - они дают искаженное представление о собственном вкладе предприятия в конечный результат деятельности. Более эффективную картину о масштабах производства дают показатели чистой и условно-чистой продукции.

Чистая продукция характеризует вновь созданную на предприятии стоимость. В нее входят издержки предприятия на приобретения сырья, материалов, топлива, энергии и т. п., а также амортизационные отчисления, включаемые в себестоимость продукции.

В состав чистой продукции включаются расходы на оплату труда с начислениями на заработную плату и прибыль предприятия.

Плановый объем чистой продукции (Пч) рассчитывается по формулам:

Пч = Пр – МЗ - Оа,

Пч = ЗП + Пб, (1.5.)

где МЗ - материальные затраты, включаемые в себестоимость продукции;

Оа - амортизационные отчисления на полное восстановление основных фондов;

ЗП - заработная плата с начислениями на нее;

Пб - прибыль от реализации продукции.

Условно-чистая продукция (Пу) в отличие от чистой содержит амортизацию и рассчитывается по формулам:

Пу = Пр + МЗ,

Пу = ЗП + Пб+ Оа. (1.6.)

Показатели чистой и условно-чистой продукции служат для анализа структуры производственной программы, планирования фонда оплаты труда.

Планируемые показатели номенклатуры и годового объема выпуска продукции должны соответствовать среднегодовой величине предложения базового предприятия, фирмы или цеха.

В процессе разработки производственной программы цеха или предприятия возникает необходимость принятия оптимальных плановых решений. Под оптимальным решением обычно понимается достижение в заданных условиях максимальных результатов или минимальных издержек производства.

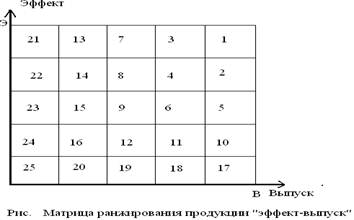

В условиях многопродуктового производства помимо четырехсекторной матрицы необходимо использовать девятисекторные модели. Как нам представляется, на российских предприятия в условиях экономической неопределенности, производственной нестабильности и финансовой неустойчивости могут быть использованны и более широкие матрицы типа "эффект - выпуск". На рис. представлена рекомендуемая модель ранжирования 25 видов товаров по системе показателей "рентабельность- доля рынка". Ранги на графике расставлены по критерию максимизации рентабельности того или иного изделия и его доли на рынке.

При разработке производственной программы также необходимо обеспечить максимальный совокупный доход, высокую финансовую устойчивость и платежеспособность каждого предприятия. Это предполагает отбор и включение в план производства наиболее конкурентоспособных и высокодоходных товаров. В американских корпорациях для этого применяется матрица БКГ, предусматривающая различное сочетание четырех основных товаров ("звезда", "корова", "собака" и "кошка"), имеющих наивысшие темпы роста и долю на рынке и, как следствие, дающих фирме наибольший эффект. Вместе с тем научный анализ и передовой опыт показывают, что данная матрица не является универсальной, а поэтому в конкретных условиях следует применять другие варианты выбора, отличающиеся от стандартной стратегии модели БКГ. Так, на японских фирмах в случае индивидуализированных продуктов разница между "звездой", "коровой" и "собакой" небольшая, а эффективность последний двух не всегда низкая. Кроме того, имеется много продуктов и хозяйственных подразделений, относящихся к группам "корова" и "собака", функциональные характеристики которых выгоднее улучшать, чем сворачивать производство.

Во-первых, продукты группы "звезда" обладают наибольшей эффективностью в отношении таких показателей, как рентабельность и ликвидность, а поэтому фирма должна иметь как можно больше подобных товаров независимо от степени диверсификации или специализации.

Во-вторых, у предприятия должны быть товары группы "звезда" в качестве центральной опоры своей производственной и финансовой деятельности, поддерживающий выпуск других продуктов.

В-третьих, если компания имеет возможность модифицировать свой продукт, она должна быть в состоянии повысить рентабельность и ликвидность, даже если он относится к "собачьей" групп

В-четвёртых, модель диверсификации и матричная модель "рост- доля рынка" могут дополнять друг друга. Специализированное производство может расти, если продукт не исчерпал своего развития и его доля велика на соответствующем рынке.

Похожие работы

... Рост конкуренции между производителями мебели и посредниками в современных условиях служит своеобразным толчком для поиска новых нестандартных решений в области осуществления маркетинговых исследований, управления персоналом организации, более внимательного отношения к потребителю, его запросам и т.д. Оценка тенденций спроса на мебель в Южном Федеральном округе (ЮФО) имеет свои отличные тенденции ...

... Это практически первый случай за последние 30 лет, когда аэропорт строится с нуля. Общий объём инвестиций в проект оценивается в 5,8 млрд. рублей. 2. ПРОДВИЖЕНИЕ ОЗДОРОВИТЕЛЬНЫХ УСЛУГ НА ПРИМЕРЕ РЕКРЕАЦИОННЫХ РЕСУРСОВ ГОРОДА ГЕЛЕНДЖИК Для развития оздоровительного туризма этого необходимы рекреационные ресурсы. Рекреационные ресурсы составляют важнейшую часть природного потенциала региона. ...

... и службой психологической поддержки. 2.3 Оценка эффективности системы управления персоналом в УСЗН Верхнеуральского муниципального района Оценка эффективности системы управления включает в себя результаты оценки экономической, социальной и организационной эффективности организации. Экономический эффект отражает экономическую сущность процесса удовлетворения потребности организации в ...

... формирования первичных документов учета рабочего времени, начислений и удержаний, ведется в специализированной подсистеме программного комплекса. Глава 3. Анализ организации бухгалтерского учета затрат на оплату труда 3.1 Методика расчета показателей, характеризующих личный состав организации и его деятельность При составлении отчетности и расчете различных показателей хозяйственной ...

0 комментариев