Понятие труда и заработной платы. Законодательное и нормативное регулирование затрат на оплату труда

Принципы организация системы операций по учету труда и расчетам с персоналом

Базовые принципы современного аудита и его регулирование. Основные методы аудита учета расчетов по оплате труда

Методика расчета показателей, характеризующих личный состав организации и его деятельность

Порядок определения соответствующих расходов на оплату труда и их состав. Порядок расчета и учета начислений по оплате труда сотрудников

Порядок расчета выплат средств по отпускам, выходным пособиям и пособиям по временной нетрудоспособности

Порядок расчета удержаний из заработной платы сотрудников

Порядок отчислений в федеральный бюджет и государственные внебюджетные фонды

Планирование аудиторской проверки

Аудит отражения операций по расчетам с персоналом в бухгалтерском учете

Аудит расчета обязательных платежей во внебюджетные фонды

Навигация

Методология бухгалтерского учета затрат на оплату труда

Методология бухгалтерского учета затрат на оплату труда

143768

знаков

15

таблиц

3

изображения

Содержание

затрата оплата труд бухгалтерский аудиторский

Введение

Глава 1. Методология бухгалтерского учета затрат на оплату труда

1.1 Понятие труда и заработной платы. Законодательное и нормативное регулирование затрат на оплату труда

1.2 Принципы организации системы операций по учету труда и расчетам с персоналом

1.3 Базовые принципы современного аудита и его регулирование. Основные методы аудита учета расчетов по оплате труда

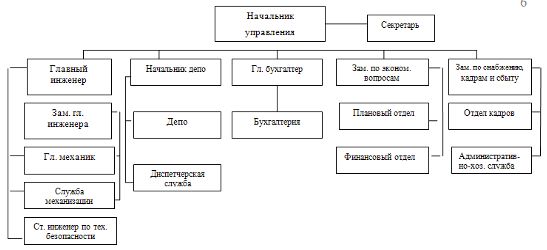

Глава 2. Краткая характеристика ООО "Продюсерский центр "ЗВЕЗДЫ 21 ВЕКА"

Глава 3. Анализ организации бухгалтерского учета затрат на оплату труда

3.1 Методика расчета показателей, характеризующих личный состав организации и его деятельность

3.2 Порядок определения соответствующих расходов на оплату труда и их состав. Порядок расчета и учета начислений по оплате труда сотрудников

3.3 Порядок расчета выплат средств по отпускам, выходным пособиям и пособиям по временной нетрудоспособности

3.4 Порядок расчета удержаний из заработной платы сотрудников

3.5 Порядок отчислений в федеральный бюджет и государственные внебюджетные фонды

Глава 4. Аудит затрат на оплату труда

4.1 Планирование аудиторской проверки

4.2 Проверка корректности ведения первичных кадровых документов, системы начисления заработной платы и общего соответствия системы оплаты труда нормам законодательства

4.3 Аудит отражения операций по расчетам с персоналом в бухгалтерском учете

4.4 Аудит обоснованности и корректности применения льгот и удержаний

4.5 Аудит расчета обязательных платежей во внебюджетные фонды

4.6 Подготовка и формирование аудиторского заключения

Глава 5. Предложения по совершенствованию бухгалтерского учета затрат на оплату труда

Глава 6. Безопасность жизнедеятельности

Список использованной литературы

Введение

Любая развивающаяся экономика, а экономическая система России безусловно является таковой, всегда характеризуется нестабильной ситуацией на рынке труда. Территориальная и отраслевая несбалансированность приводит к серьезным территориальным перетокам рабочей силы, нестабильность и малая предсказуемость экономической ситуации часто тормозят возникающие у предпринимателей и хозяйствующих субъектов импульсы к развитию бизнеса за счет привлеченных средств и тем самым ограничивают рост числа рабочих мест и повышение уровня заработных плат, постоянные изменения законодательства и связанная с этим высокая активность надзирающих за его исполнением государственных органов вынуждают уделять повышенное внимание безупречному соблюдению процедур документооборота, учета и предоставления отчетности по всем финансовым операциям, одним из важнейших по объему, значению и содержанию блоков которых выступают операции по расчетам с персоналом.

Высокий уровень заработных плат, при имеющемся в России высоким уровнем потребительских цен обязанный быть сопоставимый с уровнем развитых государств, способен благотворно повлиять на уровень благосостояния государства, ведь богатство страны в первую очередь определяется благосостоянием большинства ее жителей, развития транспортной и прочей инфраструктуры, послужить укреплению и оздоровлению органов государственной власти — их содержание не в последней степени обеспечивается и налогами граждан, пропорциональными уровню их легальных доходов.

Проблемы государственного регулирования сферы взаимоотношений между работником и его нанимателем также очевидны: низкий уровень социальных гарантий при большом их количестве, определенном законодательно, кажущийся парадоксальным, факт использования показателя минимально гарантированной величины оплаты труда, как норматива для расчетов различных экономических показателей, штрафов и отчислений и оторванный от него уровень минимальной оплаты труда, используемый для действительного ограничения минимальной планки. Причем судебной системой не всегда обеспечивается нормальное урегулирование возникающих в сфере трудовых отношений споров и конфликтов, откуда происходит частое нежелание потерпевших обращаться в суды с исками гражданского характера.

На уровне отдельных хозяйствующих субъектов многочисленные проблемы могут быть сглажены использованием в работе новых, позволяющих более рационально производить расчеты и экономить рабочее время бухгалтерских сотрудников, средств и методик учета, пунктуальному следованию положениям нормативным документам, разработкой действенных систем мотивации и стимулирования сотрудников и своевременными выплатами денежных средств, в том числе и по выплатам разного рода компенсаций, повысить заинтересованность персонала в труде, его доверие к работодателю и ослабить психологическое напряжение в коллективе, нередко возникающее при функционировании предприятия в сложных и изменчивых условиях.

Резюмируя, можно заявить о важной системной роли заработной платы, как механизма развития, стабилизации и катализации благотворных экономических процессов в государстве.

Объектом исследования выступает ООО "Продюсерский центр "Звезды 21 века".

Теоретической базой исследования служили труды отечественных и зарубежных ученых: монографии, учебные пособия, исследовательские работы и практические рекомендации – как опубликованные в виде самостоятельных изданий, так и помещенные в периодических изданиях; при написании работы использовались также нормативные документы министерств и ведомств и государственные законодательные акты. Информационной базой служили данные бухгалтерского и кадрового учета предприятия. В библиографическом списке приведен полный перечень использованных при написании работы материалов.

Основными методами исследования служили системный, статистический и функциональный анализ, теоретические исследования в границах, заданных областью изысканий, логические методы, обусловленные конкретными целями и задачами.

Целью работы является всестороннее рассмотрение механизмов и методов осуществления, регулирования, внешнего и внутреннего контроля расчетов с персоналом.

Достижение поставленнных перед написанием работы целей должно быть обеспечено следующим комплексом задач:

- изучением нормативной, теоретической и методологической базы, существующей в области исследования

- рассмотреть специфику учета операций по расчету с персоналом в конкретной организации

- раскрыть вопросы организации и осуществления аудиторских проверок операций по расчетам с персоналом, дать оценку состоянию системы внутреннего контроля таких расчетов в организации.

Актуальность работы состоит в изучении особенностей функционирования небольшого предприятия, работающего в области индустрии развлечений, более прочих подверженной влиянию общесистемных факторов экономической нестабильности.

Глава 1. Методология бухгалтерского учета затрат на оплату труда\

Похожие работы

... выбирает и утверждает формы и системы оплаты труда – тарифные ставки и оклады. При этом государственные тарифные ставки и оклады могут быть только ориентиром для организации учета и оплаты труда. При разработке системы оплаты труда закладываются три базовые элемента, определяющие в своем сочетании все виды оплаты труда: Ø Тарифная система, Ø Нормы затрат труда, Ø Формы ...

... -платежная ведомость», №Т-53 «Платежная ведомость» и №Т-54 «Лицевой счет». Форма №Т-54-а «Лицевой счет» в отличие от формы №Т-54 содержит только справочные данные и принимается там, где расчеты по оплате труда ведутся с помощью вычислительных машин. Получаемые расчетные листки в виде машинограмм по расчету заработной платы за каждый месяц вкладываются в лицевой счет работника. 4 Виды заработной ...

... сравнению с ростом заработной платы. Это соотношение обеспечивает экономию себестоимости продукции по элементу заработной платы. По данным (таблицы 2.7) проведем анализ эффективности использования средств на оплату труда. Таблица 2.7 Расчет показателей интенсификации хлебозавода "Полярный" Показатели 2005 год 2006 год отклонение (+ ; -) темп роста, % 1. Продукция в сопоставимых ценах ...

... и отражается по дебету счета учета затрат на производство (расходов на продажу) (например, счет 20 «Основное производство») в корреспонденции с кредитом счета 70 «Расчеты с персоналом по оплате труда» (п. 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 № 33н[13], Инструкция по применению Плана счетов бухгалтерского учета ...

0 комментариев