Сущность и значение производственных запасов предприятия

Учет производственных запасов предприятия

Контроль товарных запасов предприятия

Общая характеристика и анализ основных технико-экономических показателей ТОО «Компания Риалтек»» за 2006-2007 год

Анализ производства и реализации продукции

Анализ эффективности использования оборотных средств

Анализ использования материальных ресурсов предприятия

Метод составления рациональных маршрутов при заготовке сырья

Улучшение использования материальных ресурсов за счет экономного использования производственных запасов

Навигация

Анализ использования материальных ресурсов предприятия

Производственные запасы предприятия

147557

знаков

25

таблиц

17

изображений

2.4 Анализ использования материальных ресурсов предприятия

Необходимым условием выполнения плана по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества.

Материальные затраты составляют значительную долю всех затрат на производство продукции, работ, услуг. Поэтому производственная программа может быть выполнена только при условии своевременного и полного обеспечения ее необходимыми материально-энергетическими ресурсами.

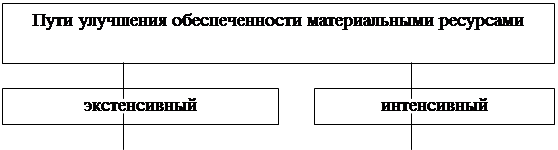

![]() Удовлетворение потребности ТОО «Компания Риалтек» в материальных ресурсах осуществляется двумя путями: экстенсивным и интенсивным. Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Интенсивный путь удовлетворения потребности в сырье, материалах, топливо, энергии предусматривает более экономное расходование имеющихся запасов в процессе производства продукции, экономия сырья и материалов в процессе потребления равнозначна увеличению их производства (рисунок 3).

Удовлетворение потребности ТОО «Компания Риалтек» в материальных ресурсах осуществляется двумя путями: экстенсивным и интенсивным. Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Интенсивный путь удовлетворения потребности в сырье, материалах, топливо, энергии предусматривает более экономное расходование имеющихся запасов в процессе производства продукции, экономия сырья и материалов в процессе потребления равнозначна увеличению их производства (рисунок 3).

Важнейшим инструментом внутрипроизводственных резервов экономии и рационального использования материальных ресурсов является экономический анализ.

Рост рентабельности ХУZ в материальных ресурсах может быть удовлетворен экстенсивным путем или интенсивным путем (более экономном использовании имеющихся запасов в процессе производства продукции).

Первый путь ведет к росту удельных материальных затрат на единицу продукции, хотя в себестоимость ее может при этом снизится за счет увеличения объема производства и уменьшение доли постоянных затрат.

Второй путь обеспечивает сокращение удельных материальных затрат и снижение себестоимости единицы продукции. Экономное использование сырья, материалов и энергии равнозначна увеличению их производства.

Задачами анализа формирования и использования материальных ресурсов являются:

Оценка реальности планов материально- технического снабжения, степени их выполнения и влияния на объем производства продукции, ее себестоимость и другие показатели;

Оценка уровня эффективности использования материальных ресурсов;

Выявление внутрипроизводственных резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию.

Так же анализ дает возможность управлять запасами – это очень важный и ответственный участок работы. От оптимальных запасов зависят все конечные результаты деятельности предприятия ТОО «Компания Риалтек». Эффективное управление запасами позволяет ускорить оборачиваемости капитала и повысить его доходность, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть капитала его в другие активы. Искусство управления запасами заключаются в оптимизации общего размера структур запасов материальных ценностей, минимизации затрат по их обслуживанию, обеспечение эффективного контроля за их движением.

| |||

|  | ||

Рисунок 3. Основные пути улучшения обеспеченности материальными ресурсами

Среди систем контроля за движением запасов широкое применение получает АБС - анализ, ХУZ – анализ и логистика.

АБС – анализ является важным инструментом для определения ключевых моментов и приоритетов в области управленческих задач, процессов, материалов поставщиков, групп продуктов, рынка сбыта, категории клиентов. При ХУZ - анализе материалы распределяются в соответствии со структурой их потребления.

Источниками информации для анализа материальных ресурсов является план материально-технического снабжения, заявки, договоры на поставку сырья и материалов, формы статистической отчетности на наличие и использование материальных ресурсов и о затратах на производство, оперативные данные отдела материально-технического снабжения, сведения бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов.

Создание запасов материальных ресурсов - ключевой вопрос планирования МТО, поэтому находится под постоянных контролем работников снабжения.

При принятии решений о доставке материалов, организации складирования или осуществления новых закупок важно знать назначение запасов, их положительные и отрицательные стороны.

С переходом организации на рыночные отношения важное значение приобретает процесс выбора форм оценки используемого (объекта) имущества. Организации в своей практической деятельности применяют различные формы оценки: по первоначальной стоимости, остаточной стоимости, фактической стоимости, рыночной стоимости, ликвидационной стоимости, чистой стоимости реализации, потребительской стоимости и др.

В последнее время в международной практике бухгалтерского учета преобладает тенденция отражения имущества не по стоимости приобретения, являющейся основной формой оценки, а по его текущей (рыночной) стоимости.

Особое место в составе имущества организации по объему участия в производственном процессе, а также по используемым формам оценки занимают товарно-материальные ценности.

Товарно-материальные ценности – это часть оборотных средств организации, в виде ее реального материального имущества. Товарно-материальные ценности производятся и приобретаются организацией для продажи или использования в производственном процессе (как правило, в течение одного года или в течении обычного операционного цикла), либо на иные хозяйственные нужды.

Оценка материально-товарных ценностей, учитывая разнообразие их видов и характера использования, наиболее сложная и важная реальность активов баланса и финансовый результат организации.

Оценка производственных запасов производится по 3 направлениям:

-первоначальная оценка запасов;

-оценка выбытия запасов;

-оценка запасов на дату баланса.

Запасы признаются активами, если существует вероятность того, что предприятие получит в будущем экономические выгоды, связанные с их использованием, и их стоимость может быть достоверно оценена.

Приобретенные или изготовленные запасы в соответствии с положением зачисляются на баланс предприятия по первоначальной стоимости

Первоначальной стоимостью запасов, приобретенных за плату, является себестоимость запасов, которая состоит из следующих фактических расходов.

Суммы, уплачиваемой согласно договора поставщику за вычетом непрямых материалов - это себестоимость приобретенных запасов, указанных в накладных или других товарно-транспортных документах, без сумм НДС, подлежащих включению в налоговый кредит.

Суммы ввозной пошлины – это таможенная пошлина в виде налога на товары и другие запасы, которые перемещаются через таможенную границу Казахстана. Пошлина взимается таможней. При определении таможенной стоимости в нее включается:

Цена запасов;

Затраты на транспортировку, погрузку, разгрузку, перегрузку и страхование до пункта пересечения таможенной границы Казахстана;

Комиссионные и брокерские вознаграждения;

Плата за использование объектов интеллектуальной собственности, которые относятся к данным товарам и другим предметам и должны быть оплачены импортером (экспортером) прямо или косвенно, как условия их ввоза (вывоза).

Пошлина начисляется таможенным органом Казахстана по ставкам единого таможенного тарифа.

Таможенная пошлина уплачивается до или во время таможенного оформления запасов.

Кроме того суммы, подлежащие уплате за информационные услуги (услуги по сбору информации о поставщиках запасов, об условиях их поставки, оплаченные подрядчику);

Посреднические услуги (услуги по выполнению посредником поручения доверителя по поиску и приобретению запасов);

Прочие подобные услуги (маркетинговые услуги по поиску и обеспечение запасами предприятия, оплачиваемые сторонним организациям);

![]() При анализе обеспеченности ТОО «Компания Риалтек». материальными ресурсами в первую очередь проверяют качество плана материально- технического снабжения. Проверку реальности плана начинают с изучения норм и нормативов, которые положены в основу расчета потребности предприятия в материальных ресурсах. Затем проверяется соответствие плана снабжения потребностям производства продукции и образования необходимых запасов исходя из прогрессивных норм расхода материалов. При этом требуется выявить: по всей ли номенклатуре потребляемых материалов; сырья и технических средств имеется план снабжения; правильно ли определена потребность в материальных ресурсах, каковы намеченные источники покрытия потребностей; как доведен план снабжения до цехов, участков и служб. Вначале проверяются наименования всех видов ценностей, включенных в план снабжения. Максимальным показателем здесь служит полное совпадение номенклатуры потребляемых ценностей с их перечнем, включенным в план снабжения. Минимальное необходимое требование к полноте плана по номенклатуре – это наличие в нем тех видов материальных ресурсов, которые обуславливают объем и ритм производства, а также особо дефицитных и новых, более прогрессивных видов материальных ресурсов, которые заменяют устаревшие и менее эффективные.

При анализе обеспеченности ТОО «Компания Риалтек». материальными ресурсами в первую очередь проверяют качество плана материально- технического снабжения. Проверку реальности плана начинают с изучения норм и нормативов, которые положены в основу расчета потребности предприятия в материальных ресурсах. Затем проверяется соответствие плана снабжения потребностям производства продукции и образования необходимых запасов исходя из прогрессивных норм расхода материалов. При этом требуется выявить: по всей ли номенклатуре потребляемых материалов; сырья и технических средств имеется план снабжения; правильно ли определена потребность в материальных ресурсах, каковы намеченные источники покрытия потребностей; как доведен план снабжения до цехов, участков и служб. Вначале проверяются наименования всех видов ценностей, включенных в план снабжения. Максимальным показателем здесь служит полное совпадение номенклатуры потребляемых ценностей с их перечнем, включенным в план снабжения. Минимальное необходимое требование к полноте плана по номенклатуре – это наличие в нем тех видов материальных ресурсов, которые обуславливают объем и ритм производства, а также особо дефицитных и новых, более прогрессивных видов материальных ресурсов, которые заменяют устаревшие и менее эффективные.

Количественной характеристикой полноты плана будет служить процентное соотношение суммы поступления тех ценностей, которые включены в план снабжения.

На основе плана снабжения определяется план завоза (поставок_ как за счет внутрисистемных, так и внешних централизованных фондов. Важным условием бесперебойной работы ТОО «Компания Риалтек». является полная обеспеченность потребности в материальных ресурсах, источниками покрытия. Они

могут быть внешними и внутренними. План предприятия равняется общей потребности в ресурсах, за исключением внутренних источников ее покрытия. Исходя из этих данных, приводимых в план снабжения, следует далее выделить соответствие выделенных фондов плану поставок.

После детального ознакомления с планом материально-технического плана обеспечения предприятия анализируют од и итоги его выполнения. Детальный анализ обеспеченности ТОО «Компания Риалтек» всеми видами материальных ценностей - весьма трудоемкая и сложная работа, так как подавляющему большинству предприятий для изготовления продукции, ремонтных нужд, обеспечение рабочих инструментом, инвентарем и спецодеждой требуются самые разнообразные виды, марки, сорта и размеры материальные ценностей.

Таблица 12 Анализ состояния запасов материальных ресурсов

| Материалы | Среднесуточный расход, тонна | Фактический запас | Норма запаса, дни | Отклонение от максимальной нормы | |||

| Т | Дни | Максималь ная | Минималь ная | Дни | Т | ||

| 33 | 160 | 80 | 12 | 10 | 4 | 80 | |

| 2 | 20 | 10 | 12 | 10 | 2 | 4 | |

| 0,5 | 12,5 | 25 | 30 | 25 | 5 | 2,5 | |

Изучают также состояние запасов сырья и материалов с целью выявления лишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. Если по каким-либо материалам нет расхода на протяжении года и более, то их относят в группу не ходовых и подсчитывают общую стоимость.

В ТОО «Компания Риалтек». используются материалы, сырье, запасные части, инструменты десятков наименований. Анализировать выполнение планов поступления по каждому наименованию, типу, размеру, марке и виду ценностей очень трудно. Поэтому детальный анализ за год, по кварталам, месяцам чаще всего производится лишь по тем видам ценностей, которые определяют рост и совершенствование производства, лимитируют производственную деятельность, являются особенно прогрессивными, экономически наиболее выгодными для предприятия. Такой анализ начинается с изучения поступления материальных ресурсов, затем анализируются организационные формы и виды снабжения предприятия в целом, выясняется влияние снабжения на производственную деятельность предприятия и наконец, исследуются организация, ход и результаты.

Выполнение плана по объему поступления сырья, ценностей характеризуется состоянием фактического их поступления за данный период к количеству по плану, номенклатуре, ассортименту и видам ценностей. При этом в счет реализации плана по ассортименту, номенклатуре засчитывается фактическое поступление не более запланированное.

Анализируя состояние материально- технического снабжения, необходимо иметь в виду, что каждое отклонение от плана в худшую сторону, например нарушение плана поставок, снижение качества может привести к невыполнению плана производства продукции, а, следовательно, к повышению ее себестоимости или к ухудшению качества изделий.

Сокращение размеров производственных запасов может быть очень весомым дополнительным источников материальных ресурсов на предприятии, способствующим без дополнительных затрат.

Для характеристики эффективности использования материальных ресурсов на ТОО «Компания Риалтек». применяется система обобщающих показателей.

К обобщающим показателям относятся прибыль на 1 тенге материальных затрат, материалоотдача, материалоемкость, коэффициент соотношение темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат:

МО=П/РМ

где РМ - расход материалов за планируемый период.

П - объем продукции за анализируемый период.

Этот показатель характеризует отдачу материалов, то есть, сколько произведено продукции с каждой тенге затраченных материальных ресурсов (сырья, материалов, топлива, энергии и т. д.).

Сравнивая этот показатель с аналогичным других предприятий, можно судить об эффективном использовании производственных запасов.

Материалоемкость продукции - отношение суммы материальных затрат к стоимости произведенной продукции:

МП=РМ/П

где РМ - расход материалов за используемый период.

П - объем продукции за анализируемый период.

Этот показатель характеризует расход материалов на 1 тенге изготовленной продукции. Если показатель МП отчетного периода оказался выше аналогичного за прошлый год, то такое положение нельзя считать нормальным.

Экономический анализ углубляет поиски резервов повышения эффективности производства в направлении тех возможностей, которые обуславливает снижение материалоемкости.

Задачами анализа материалоемкости выпущенной продукции ТОО «Компания Риалтек» являются:

-определение изменения уровня материалоемкости выпущенной продукции в динамике и по сравнению с планом;

-выявление причин изменений и определение динамики достигнутых результатов (экономии или перерасхода) по видам расходуемых материалов, масштабам действия отдельных факторов, обусловивших изменение этого уровня (совершенствование техники и технологии производства продукции, структуры потребляемого сырья, материалов и топливо энергетических ресурсов);

-контроль за выполнением заданий по среднему снижению норм расхода важнейших видов производственных запасов и экономии материальных затрат;

Изменение эффективности использования в производстве продукции новых видов материалов; выявление неиспользованных внутрихозяйственных резервов снижения материальных затрат и их влияния на формирование себестоимости продукции, объема производства, прибыли и рентабельности, производительности труда и фондоотдачу.

Определим уровень и динамику материалоемкости продукции.

Таблица 13 Уровень и динамика изменения материалоемкости

| Показатели | 2006 г. | 2007 г. | Отклонения | |

| +,- | % | |||

| 1. Материальные затраты, тыс.тг. | 247044 | 329815,5 | 82771,5 | 33,5 |

| 2. Реализованная продукция, тыс.тг. | 1084479 | 1248450 | 163971 | 15,1 |

| 3. Материалоемкость, тиын | 22 | 26 | 4 | 18 |

| 4. Материалоотдача, тиын | 438 | 378 | -60 | -13,6 |

| 5. Снижение или увеличение материалоемкости за счет: | ||||

| А) изменения расхода материалов | 8 | 6 | ||

| Б) изменение объемов продукции | -4 | -11 | ||

На основании произведенных расчетов материалоемкость реализованной продукции увеличилась на 18 %, при этом темпы увеличения материальных затрат ( 33,5 %) выше, чем темпы увеличения объема выпускаемой продукции (15,1 %). Это означает, что за счет изменения расхода материалов материалоемкость продукции увеличилась на 8тиын, а за счет изменения объема продукции материалоемкость снизилась на 4 тиын.

Увеличение материальных затрат может происходить в результате отклонений фактического расчета материалов от норм расхода; несовпадения уровня фактических транспортно-заготовительных расходов с плановым; изменения оптовых цен на сырье и материалы, покупные полуфабрикаты и тарифов на электрическую и тепловую энергию.

Влияние двух факторов выявляется только на основе анализа калькуляции отдельных изделий. Влияние рассматриваемых факторов по видам материалов определяется, прежде всего, на удельную материалоемкость, а затем обобщается и увязывается с изменением общего показателя по всей товарной продукции.

Коэффициент соотношения темпов роста объема производства и материальных затрат определяется отношением индекса валовой или товарной продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.

Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменения материалоемкости продукции.

Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показывает, на сколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции и наоборот, если меньше 1, то материальные ресурсы использовались более экономно. Частные показатели материалоемкости применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырье емкость, топливо емкость, энергоемкость и др.), а также для характеристики уровня материалоемкости отдельных изделий.

Удельная материалоемкость может быть исчислена как в стоимостном выражении (отключение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене), так и в натуральном или условно-натуральном выражении.

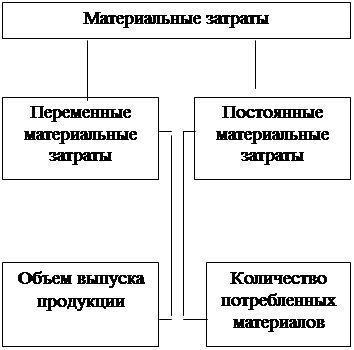

В процессе анализа на ТОО «Компания Риалтек» фактический уровень показателей эффективности использования материалов сравнивают с показателем прошлого отчетного периода, изучают их динамику и причины изменения (рисунок 4), а также влияние на объем производства.

Материалоемкость, как и материалоотдача в первую очередь зависит от объема выпуска продукции и суммы материальных затрат на ее производство. Объем же валовой продукции в стоимостном выражении (ТП) может измениться за счет количества произведенной продукции, ее структуры и уровня отпускных цен. Сумма материальных затрат так же зависит от объема произведенной продукции, ее структуры, расхода материалов на единицу продукции, стоимости материалов и суммы постоянных

| |||

|  | ||

Рисунок 4 Структурно-логическая схема факторного анализаматериалоемкости

В итоге общая материалоемкость зависит от объема произведенной продукции, ее структуры, норм расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию.

Материалоемкость товарной продукции может изменяться под влиянием отклонений фактического расхода от установленной в плане компенсации изделий, их недоброкачественности, повреждении, потерь. Фактические транспортные заготовительные расходы могут не совпадать и сих плановым размером из-за изменения поставщиков, вида транспорта, погрузки, разгрузки и других причин. Существенное влияние на уровень материалоемкости товарной продукции оказывают возвратные отходы и потери от брака. Чем больше отходов и потерь от брака по сравнению с планом (или другим периодом), тем больше материальных затрат будет отнесено на единицу изделия и товарный выпуск продукции, так как снижается разница между ценой потребляемого сырья и материалов и ценой возможного использования возвратных отходов и неисправимого брака.

Затем необходимо проанализировать частные показатели материалоемкости ТОО «Компания Риалтек». (сырье емкость, топливо емкость, энергоемкость) как составных частей общей материалоемкости.

На показатель материалоемкости продукции в данном случае влияют два фактора: изменение материалоемкости по прямым материальным затратам и изменение коэффициента соотношение всех материальных затрат и прямых материальных затрат. Математически данная модель может быть выражена следующим образом:

![]()

где Мпр- прямые материальные затраты,

Eпр - материалоемкость продукции по прямым материальным затратам.

Км.з- коэффициент соотношения всех материальных затрат и прямых материальных затрат.

Основное внимание уделяется изучению причин изменения удельного расхода – сырья на единицу продукции и поиску резервов его сокращения. Количество расходованных материальных ресурсов на единицу продукции может изменяться за счет качества материалов, замены одного вида другим, техники и технологии производства, организации материально-технического снабжения, производства, квалификация работников, изменение норм расхода, отходов и потерь. Эти причины устанавливаются по актам о внедрении мероприятий, извещении об изменении нормативов затрат от внедрения мероприятий.

Стоимость сырья и материалов зависит также от их качества, внутригрупповой структуры, рынков сырья, роста цен на них в связи с инфляцией, транспортно-заготовительных расходов.

В процессе анализа важно не только установить факторы влияющие на материалоемкость, но и изменение основных качественных и количественных показателей в результате снижения или увеличения материалоемкости. При снижении материалоемкости продукции возникает экономия материальных ресурсов, которая создает возможность изготовления дополнительной продукции. Увеличение затрат материалов заставляет предприятия дополнительно вовлекать материальные ресурсы в производство, что означает определенную. потерю выпуска продукции. Соответственно при снижении материалоемкости на долю сэкономленных материалов увеличивается прибыль и рентабельность предприятия. За счет дополнительного выпуска продукции сэкономленных материалов возрастает производительность труда, фондоотдача основных фондов и наоборот, при росте материалоемкости за счет потерь выпуска продукции и определенного количества материалов снижается производительность труда и фондоотдача. Сумму высвобожденных затраченных материальных ресурсов в результате снижения или роста материалоемкости товарной продукции устанавливают умножением разницы между фактической плановой материалоемкостью на фактический объем выпущенной продукции.

На завершающем этапе анализа эффективности использования материальных ресурсов необходимо установить возможности дальнейшего снижения норм расхода материалов и материальных затрат, не использованные в отчетном году. Изучение конкретных условий производственно-хозяйственной деятельности предприятия стабилизированного предприятия позволяет сделать выводы о том, что такие возможности на предприятии есть. В частности, на ТОО «Компания Риалтек» были проведены комплекс организационно-технических мероприятий и мероприятий по новой технике, позволивших сократить расход материалов, полуфабрикатов, топлива, энергии в конечном счете экономию материальных ресурсов в целом по предприятию.

Глава 3. Пути рационального использования производственных запасов предприятия ТОО «Компания Риалтек»

Похожие работы

... запаса может быть рассчитана в трех взаимосвязанных измерениях [11, c.5]: а) в натуральном измерении; б) в днях обеспеченности; в) в стоимостном выражении. 1.2. Задачи и источники анализа производственных запасов и эффективности их использования На предприятии применяется большое количество разнообразных товарно-материальных ценностей. Они используются в производстве по-разному. Одни ...

... запасов обобщаются и затем оформляются в форме рабочих документов аудита организации аналитического и синтетического учета материально-производственных запасов предприятия. По результатам аудиторской проверки мнение о достоверности и объективности бухгалтерского учета производственных запасов оформляется аудиторским заключением. Информация, содержащаяся в аудиторском заключении, выражает мнение ...

... производство». Всякий дополнительный отпуск материалов (на брак, изменение технологии) оформляется актами, которыми также оформляются и разрешения на замену материалов. Анализ обеспеченности и использования производственных запасов предприятия позволяет: - изучить состояние запасов, определить их соответствие нуждам предприятия, выяснить случаи затоваривания; - организовать эффективную замену ...

... в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости. В данном разделе произведено описание и оценка материально производственных запасов организации ЗАО «МРК» их роль, значение и задачи учета. В результате анализа выявлен недостаток в учете материально производственных запасов – отсутствие номенклатурных номеров. Внедрение единого ...

0 комментариев