Экспедиционные издержки в транспортных затратах: понятие и их структура

Транспортная экспедиция – составляющая экспедиционных издержек

Нормативно-правовое регулирование транспортных услуг

Анализ экспедиционных издержек в транспортных затратах ИП «Федоров»

Анализ транспортных затрат

Основные проблемы экспедиционных издержек в транспортных затратах на примере ИП «Федоров»

Расчет экономической эффективности от снижения экспедиционных издержек

Навигация

Анализ экспедиционных издержек в транспортных затратах ИП «Федоров»

Пути снижения экспедиционных издержек в транспортных затратах (на примере ИП "Федоров")

115254

знака

21

таблица

4

изображения

2. Анализ экспедиционных издержек в транспортных затратах ИП «Федоров»

2.1 Общая характеристика ИП «Федоров»

ИП «Федоров» образован в 1995 году. Главной целью деятельности ИП «Федоров» является организация хозяйственной деятельности, направленная на получение прибыли для удовлетворения социальных, культурных и экономических интересов членов трудового коллектива, а также удовлетворение потребностей потребителей. Торговое предприятие ИП «Федоров» расположено по улице Халтурина 22/1. Удобное расположение, транспортная схема позволяет привлекать потенциальных клиентов. ИП «Федоров» имеет 200 точек. Все магазины арендуют площадь в торговых помещениях, выставляют свою продукцию в магазинах «Якутск», «Сибирь», «Илин Энэр», «Тооко» (2, 4, 3, 5, 7, 8, 9), «Солнечная Туймаада» (7, 12). Основной вид деятельности ИП «Федоров»: изготовление салатов, выпечки – пицца, курники, самса. Кроме этого предоставляет комплексные обеды в «Сахателеком», «Водоканал» и др. (горячие блюда, салаты).

В 2008 году численность состава предприятия была равна 30 чел. Данное количество работников обеспечивает обслуживание отделов.

В соответствии с данными бухгалтерских балансов предприятия за 2008– 2008гг. в ИП «Федоров» числятся средства и источники этих средств.

В структуре активов предприятия преобладали оборотные активы, которые составили в 2007 г. 96,4 %, в 2008 г.– 95,4%. Это говорит о том, что основные фонды предприятия в последнее время работали на износ. Но в 2007 г. произошло снижение по сравнению с 2008 г. на 10,2%.

Внеоборотные активы ИП «Федоров» составляют всего в 2007 г. 3,6% активов, а в 2008 г.– 4,6%, что указывает на отсутствие у предприятия вложений в имидж компании, в научные разработки и другие нематериальные активы.

Таблица 1 - Анализ структуры активов ИП «Федоров» за 2007-2008 гг., тыс. руб.

| № п/п | Показатели | 2007г. | Удельный вес, % | 2008г. | Удельный вес, % | Темп роста, % ± |

| 1 | Внеоборотные активы | 138 | 3,6 | 161 | 4,6 | 116,7 |

| 2 | Оборотные активы, в т.ч. | 3722 | 96,4 | 3341 | 95,4 | 89,8 |

| 3 | Запасы | 2132 | - | 1867 | - | 87,6 |

| 4 | Налог на добавленную стоимость | 687 | - | 467 | - | 67,9 |

| 5 | Денежные средства | 544 | - | 506 | - | 93,0 |

| 6 | Дебиторская задолженность | 359 | - | 501 | - | 139,6 |

| 7 | Баланс | 3860 | 100 | 3502 | 100 | 90,7 |

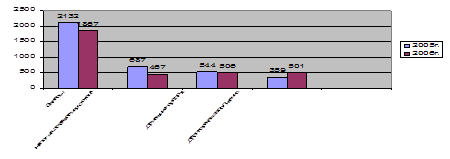

Внеоборотные активы ИП «Федоров» в 2008 г.увеличены по сравнению с 2008 г. на 16,7%. В структуре оборотных активов наибольший удельный вес занимают запасы, которые составляли в 2007 г.– 2132 тыс. руб. (57,3% оборотных активов), в 2008 г.– 1867тыс.руб. (55,9% оборотных активов).

Таблица 2 - Анализ структуры оборотных активов ИП «Федоров» за 2007-2008г., тыс. руб.

| № п/п | Показатели | 2007г., тыс. руб. | Удельный вес, % | 2008г., тыс. руб. | Удельный вес, % | Темп роста, % |

| 1 | Запасы | 2132 | 57,3 | 1867 | 55,9 | 87,6 |

| 2 | Налог на добавленную стоимость | 687 | 18,5 | 467 | 14,0 | 67,9 |

| 3 | Денежные средства | 544 | 14,6 | 506 | 15,1 | 93,0 |

| 4 | Дебиторская задолженность | 359 | 9,6 | 501 | 15,0 | 139,6 |

| 5 | Оборотные активы | 3722 | 100 | 3341 | 100 | 89,8 |

При этом в составе запасов преобладают товары для перепродажи на складах, что показывает уклон к снижению запасов на складах и свидетельствует об успешной политике в области продвижения и сбыта товаров.

Рисунок 4 - Анализ структуры оборотных активов ИП «Федоров»

Краткосрочная дебиторская задолженность, которая составляла в 2007 г. 359 тыс. руб. (9,6% оборотных активов), в 2008 г.- 501тыс. руб. (15,0%), что показывает на ее повышение на 39,6% по сравнению с 2007г.

Таблица 3 - Анализ структуры дебиторской задолженности ИП «Федоров» за 2007-2008 гг., тыс. руб.

| № п/п | Показатели | 2007г. | Удельный вес, % | 2008г. | Удельный вес, % | Темп роста, % |

| 1 | Расчеты с покупателями и заказчиками | 138 | 38,4 | 185 | 36,9 | 134,1 |

| 2 | Прочая | 221 | 61,6 | 316 | 63,1 | 143,0 |

| Итого | 359 | 100 | 501 | 100 | 139,6 |

В составе дебиторской задолженности задолженность покупателей и заказчиков занимает небольшой удельный вес. В 2007 г. она составляла 38,4%, в 2008г. - 36,9%.

Увеличение удельного веса задолженности покупателей и заказчиков (134,1%) свидетельствует о возможном ведении нерациональной политики расчетов с организациями-дебиторами. Далее проведем анализ структуры пассивов.

Таблица 4 - Анализ структуры пассивов ИП «Федоров» за 2008-2008 гг.

| № п/п | Показатели | 2007г., тыс. руб. | Удельный вес, % | 2008г., тыс. руб. | Удельный вес, % | Темп роста, % |

| 1 | Капитал и резервы | 73,0 | 1,9 | 84,0 | 2,4 | 115,1 |

| 2 | Краткосрочные обязательства | 3788,0 | 98,1 | 3418,0 | 97,6 | 90,2 |

| Итого | 3860,0 | 100 | 3502,0 | 100 | 90,7 |

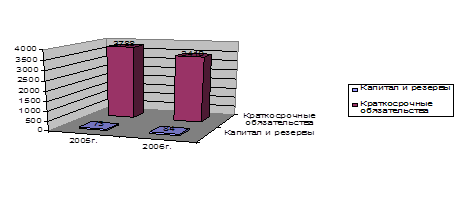

Анализ структуры пассивов показал, что в структуре пассивов господствует привлеченный капитал в виде краткосрочных финансовых обязательств.

Рисунок 5 - Анализ структуры пассивов ИП «Федоров» за 2007-2008 гг.

Краткосрочные финансовые обязательства в 2007 г. имели размер в 3788тыс. руб. (98,1% пассивов), в 2008 г. – 3418 тыс. руб. (97,6% пассивов). Но прослеживается тенденция к снижению их доли на 9,3 % к концу 2008 г. по сравнению с 2007 г. Структура краткосрочных обязательств ИП «Федоров» имела следующий вид в 2008 г.: задолженность перед поставщиками и подрядчиками – 3168 тыс. руб. (83,6%), задолженность перед персоналом – 99 тыс. руб. (2,7%), задолженность по налогам и сборам – 425 тыс. руб. (11,2%), В 2008 г. в сопоставимых с 2007г. ценах: задолженность перед поставщиками и подрядчиками составляла 2729 тыс. руб. (79,8% краткосрочных обязательств), задолженность перед персоналом – 124 тыс. руб. (3,6%), задолженность по налогам и сборам – 445 тыс. руб. (13,0%).

Таблица 5 - Анализ краткосрочных финансовых обязательств ИП «Федоров» за 2007-2008 гг.

| № п/п | Показатели | 2007г., тыс. руб. | Удельный вес, % | 2008г., тыс. руб. | Удельный вес, % | Темп роста, % ± |

| 1 | Поставщики и подрядчики | 3168 | 83,6 | 2729 | 79,8 | 86,1 |

| 2 | Задолженность перед персоналом организации | 99 | 2,7 | 124 | 3,6 | 125,3 |

| 3 | Задолженность перед госуд. внебюджен. фондами | 73 | 1,9 | 103 | 3,1 | 141,1 |

| 4 | Задолженность по налогам и сборам | 425 | 11,2 | 445 | 13,0 | 104,7 |

| 5 | Прочие кредиторы | 23 | 0,6 | 17 | 0,5 | 73,9 |

| Итого | 3788 | 100 | 3418 | 100 | 90,2 |

Таким образом, наблюдается тенденция к снижению задолженности перед поставщиками и подрядчиками на 13,9% в 2008 г. по сравнению с 2007 г., перед персоналом организации по оплате труда увеличилась на 25,3% к концу 2008 г. по сравнению с аналогичной задолженностью на конец 2007 г.; задолженность предприятия перед бюджетом снижается – в 2008 г. на 41,1% по сравнению с 2008 г.

Таблица 6 - Анализ капитала и резервов ИП «Федоров» за 2007-2008 гг., тыс. руб.

| № п/п | Показатели | 2007г. | 2008г. | Темп роста, % ± |

| 1 | Уставный капитал | 397 | 511 | 128,7 |

| 2 | Добавочный капитал | 163 | 163 | 100,0 |

| 3 | Резервный капитал | 74 | 74 | 100,0 |

| 4 | Нераспределенная прибыль (непокрытого убытка) | (562) | (664) | 118,1 |

| Итого | 73 | 84 | 115,1 |

Данная таблица показывает, что за анализируемый период увеличился уставный капитал на 28,7%, а добавочный и резервный капитал остались без изменения. Отрицательная тенденция наблюдалась в росте удельного веса непокрытого убытка. В 2008 г. данный убыток составлял 562 тыс. руб, в 2008г. – 664тыс.руб, или увеличился на 18,1%.

Таким образом, финансовое состояние предприятия нестабильное, наблюдается тенденция к его ухудшению. Для выяснения причин необходимо проанализировать отчеты о прибылях и убытках организации за 2008–2008 гг.

Все данные, полученные в ходе анализа показывают, что необходимо принять кардинальные меры по совершенствованию стратегии развития предприятия.

Похожие работы

... соответствующими правовыми актами органов местного самоуправления ЗАТО в сроки представлению в администрацию ЗАТО Видяево отчетность о финансово-хозяйственной деятельности ЖКХ. За ненадлежащее исполнение обязанностей и искажение отчетности должностные лица предприятия несут ответственность, установленную законодательством Российской Федерации; - формирование резервного фонда в размере не менее ...

... не тем формальным документом, который организация, во избежание проблем, должна представить по требованию налогового органа. 2. Методы формирования учетной политики для организаций со смешанным бюджетом 2.1 Особенности формирования учетной политики Учетная политика формируется на основе совокупности основополагающих принципов и правил. Наличие таких принципов и правил объясняется самим ...

... одним-единственным магазином, не имеет ничего общего с организацией общенациональной торговой сети. Раздел 3 Разработка программ развития деятельности предприятия розничной торговли «Панда» 3.1 Разработка рекомендаций по организации торговой деятельности отделов Женской одежды ИП Колпакова Т.И. ИП Колпакова Т.И отдел женской одежды «Панда» расположен в торговом центре «Русь »и «Неон» и ...

... их репертуаре большое количество любовных, шуточных, плясовых частушек и частушек на современные темы. Государственный Терский ансамбль казачьей песни (г.Кизляр, руководитель С.С.Черевкова) сохраняет быт и культуру казачества Терского края. Руководством ансамбля проводятся этнографические изыскания в Нижне-терском регионе, в местах исторического проживания русских. Песни, найденные в казачьих ...

0 комментариев