Навигация

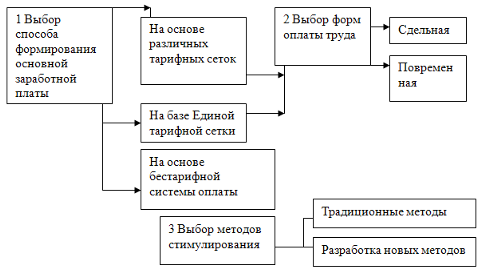

Сдельная – в основу расчета заработной платы берется количество выполненной работы и расценка за единицу продукции;

58845

знаков

3

таблицы

5

изображений

1. Сдельная – в основу расчета заработной платы берется количество выполненной работы и расценка за единицу продукции;

2. Повременная – когда согласно тарифной ставке оплачивается работа за единицу времени (как правили, это час).

Каждая форма оплаты труда имеет свои особенности.

При сдельной оплате труда расценки определяются исходя из установленных разрядов работы (какой сложности считается именно эта работа), тарифных ставок и норм выработки (или норм времени).

Сдельная расценка определяется путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки.

Она может быть определена также путем умножения часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях. При этом нужно исходить из тарифных ставок (окладов) выполняемой работы, а не из тарифного разряда, присвоенного работнику (работник высокой квалификации должен иметь те же расценки, что и работник более низкой квалификации, если он справляется с работой).

Сдельная расценка не зависит от того, когда выполнялась расцениваемая работа – днем, вечером или ночью, а также от сверхурочности работы – для учета этих факторов работы есть специальные виды доплат.

Изменение норм труда или тарифных ставок влечет за собой пересчет отдельных расценок.

Повременная оплата состоит в том, что оплачивается работа за единицу времени (как правило, это час работы) в соответствии с тарифной ставкой.

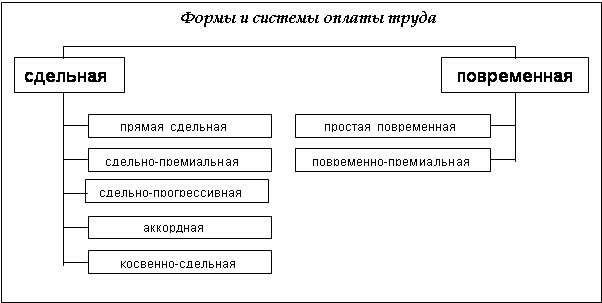

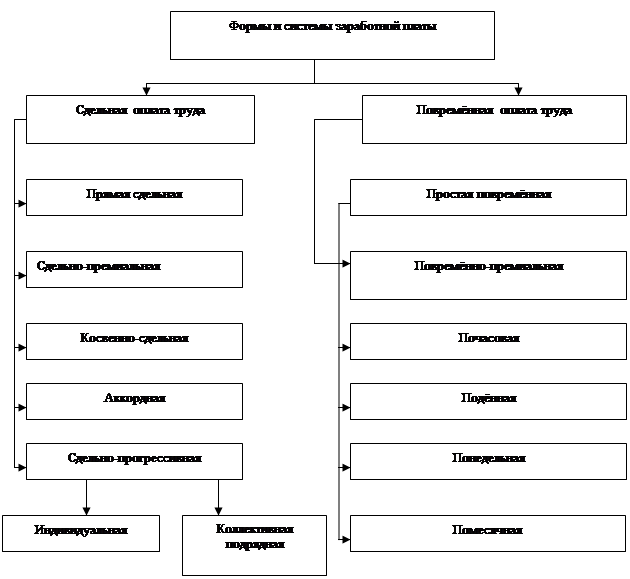

Как сдельная, так и повременная системы оплаты труда имеют несколько разновидностей.

Виды сдельной оплаты:

- прямая сдельная: число единиц произведенной продукции умножается на стоимость (расценку) одной единицы продукции;

- сдельно-прогрессивная: на перевыполненную продукцию расценка единицы выше;

- сдельно-премиальная: кроме прямой сдельной, начисляются премии за качество, экономию материалов, перевыполнение нормы;

- аккордная: оплата сразу за всю сделанную работу с учетом сроков окончания;

- косвенно-сдельная: при обслуживании машин, оборудования и рабочих мест. Она рассчитывается путем умножения тарифа на расценку.

При повременной оплате труда различают простую повременную и повременно-премиальную формы оплаты труда.

При простой повременной форме заработная плата определяется путем умножения часовой тарифной ставки на отработанное время.

При повременно-премиальной форме оплаты условиями коллективного договора или контракта оговаривается процентная надбавка к месячной или квартальной заработной плате, которая является месячной или квартальной премией.

Выплачивается эта премия в соответствии с условиями договора или контракта в том случае, если работником и в целом подразделением выполнен план работы за премиальный период. В случае, когда работник в течение определенного периода времени отсутствовал на работе по уважительной причине (болезнь, подтвержденная документально, отпуск и т.д.), он премируется пропорционально отработанному времени, то есть за время его отсутствия премия не начисляется, но в целом премии он не лишается.

При нарушениях трудовой дисциплины и по решению трудового коллектива работник может быть лишен премии как полностью, так и частично – все эти условия должны быть оговорены коллективным договором или контрактом.

По сложившейся практике месячные и квартальные премии начисляются в процентном отношении к сумме заработка, поэтому при различных суммах заработка и одинаковом проценте премии сумма премии в денежном выражении у работников может быть различна.

Однако положением о премировании может быть предусмотрена выплата премий в трудовых суммах.

Окладная форма оплаты труда применяется в основном для руководящего персонала и инженерно-технических работников с ненормированным рабочим днем: здесь трудно установить количество отработанных часов, так как эти работники часто задерживаются на работе, бывают в служебных командировках и иногда вынуждены работать в выходные дни. Поэтому в этом случае им в качестве заработной платы назначается приказом определенная сумма – оклад.

При полностью отработанном работником месяце оклад начисляется ему полностью, а в случае частичного отсутствия на работе он получает часть оклада, пропорционально отработанным дням месяца.

Система премирования вводится на предприятии по усмотрению руководства и в соответствии с коллективным договором (если такой заключается с рабочим коллективом).

Премирование как общее понятие содержит в себе два направления:

- премирование в рамках системы, указанной выше, то есть в соответствии с коллективным договором или контрактами, что подтверждается приказом о премировании по предприятию. Такие премии относят на себестоимость продукции, начисляют на их сумму соответствующие налоги, и они в системе оплаты труда предприятия носят обязательный характер;

- премирование, используемое вне системы оплаты труда – здесь премии носят сугубо поощрительный характер и выплачиваются за счет собственных средств предприятия из премиального фонда, фонда потребления и других целевых фондов. Такое премирование не носит обязательного характера и назначается по усмотрению руководства предприятия. На себестоимость произведенной продукции данный вид премирования отнесен быть не может. В частности, к нему относится вознаграждение по итогам годовой работы.

В связи с многообразием форм экономической деятельности в настоящее время применяются и иные системы оплаты, как нетрадиционные для нашей страны, так и имевшие в дорыночный период узкую сферу применения.

Бестарифная система оплаты труда.

Этот вид оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы всего рабочего коллектива, к которому принадлежит работник.

Разумеется, применять такую систему можно в полной мере только там, где есть реальная возможность учесть результаты труда и где есть условия для общей заинтересованности и ответственного отношения каждого члена коллектива к работе. В противном случае рабочие будут страдать от небрежного отношения к делу недостаточно ответственных работников.

Принцип бестарифной оплаты труда заключается в следующем: работнику присваивается определенный квалификационный уровень, но никакого твердого оклада или тарифной ставки не устанавливается (отсюда и возникло название системы).

В настоящее время есть несколько моделей применения бестарифной системы оплаты труда.

Вариант 1: каждому работнику присваивается относительно постоянный коэффициент, комплексно отражающий его квалификацию и в общих чертах размер трудового вклада в общие результаты труда.

Кроме квалификационного коэффициента, каждому члену трудового коллектива присваивается коэффициент трудового участия в текущих конкретных результатах деятельности в рамках той работы, оплату которой нужно произвести.

При этом расчет суммы, которая будет начислена работнику за эту работу, будет прямо зависеть от этих коэффициентов – постоянного и коэффициента трудового участия – и от размера фонда заработной платы, начисленной по результатам общей работы коллектива. То есть, каждый работник получит свою долю от общей оплаты.

Вариант 2: вместо двух определяемых в первом варианте коэффициентов определяется один сводный коэффициент оплаты труда, одновременно учитывающий и факторы квалификации работника при его специальности, и результативность конкретной работы в данном коллективе при выполнении именно этого производственного задания.

Разумеется, такой коэффициент не может быть в общем случае постоянным, так как в нем есть переменная часть.

Поэтому он каждый раз пересматривается и определяется при расчете оплаты труда работника при выполнении трудового задания.

Так как в таком методе распределения заработка много психологических элементов, необходимы хорошие взаимоотношения внутри коллектива для исключения обид, недопонимания и неисправности. Руководству этого рабочего коллектива нужно быть хорошими организаторами и воспитателями, чтобы сложился определенный доброжелательный климат.

Схема 1 - Последовательность работы по организации заработной платы на предприятии.

На каждом конкретном предприятии в зависимости от характера выпускаемой продукции, проведения тех или иных технологических процессов, уровня организации производства и труда существуют свои подходы к формированию и распределению фонда оплаты труда, но последовательность работы по организации заработной платы, как правило, одинакова для всех предприятий.

Система плавающих окладов.

В этой системе каждый раз в конце месяца при окончании работы и расчете оплаты труда каждого работника формируется новые должностные оклады на следующий месяц. Размеры окладов повышаются (или понижаются) за каждый процент роста (или снижения) производительности труда на обсуждаемом данным специалистом участке работы при условии выполнения задания по выпуску продукции.

Как очевидно, подобная система оплаты призвана стимулировать ежемесячное повышение производительности труда и хорошее его качество, так как при ухудшении этих показателей будет снижена заработная плата (оклад) на следующий месяц, и работнику придется доказывать свою трудовую состоятельность.

Подобная система удобна для оплаты работников обслуживающих видов труда: наладчиков, сменных инженеров и т.д.

Оплата труда руководителей и специалистов может быть сформулирована в процентах от фактической прибыли за отчетный период – это также имеет стимулирующее действие.

Система оплаты труда на комиссионной основе.

Такая система сейчас применяется в основном для работников, привлекаемых для работы по соглашениям и договорам.

Здесь оплата устанавливается в виде фиксированной доле дохода, который получает предприятие от реализации продукции или услуг, производимых этим работником.

При этом важно вести учет и расчет размера подобного дохода и по видам продукции, и по каждому работнику, и знакомить работающего со всеми финансовыми результатами работы предприятия для исключения недоверия с его стороны.

Система оплаты труда в мп сервисного типа.

В связи с развитием технического потенциала и открытия рынка страны для иностранной продукции в настоящее время получили распространение небольшие предприятия, оказывающие сервисные, консалтинговые, инжиниринговые и тому подобные услуги.

Сервисные услуги заключаются в разнообразном обслуживании различных направлений (например, аппаратуры: ее установке, наладке и дальнейшей модификации, т.е. расширение его возможностей и частной переделке). Сервисом считаются и всевозможные бытовые обслуживающие функции – ремонт, фотоработы, стирка и т.д.

Консалтингом в современной экономике называется деятельность по консультированию производителей, продавцов и покупателей по всем вопросам экономики предприятий, фирм, организаций как внутри страны, так и во внешнеэкономических процессах.

С открытием и постоянным развитием рынка товаров и услуг консалтинг становится необходимым, поэтому дальновидные предприниматели все чаще прибегают к услугам консалтинговых фирм, дающих квалифицированные советы, анализирующих экономические ситуации и обладающих большим объемом информации. Как известно, «кто владеет информацией, тот владеет рынком».

Инжиниринг – не менее важная в промышленности сфера деятельности, заключающаяся в проработке вопросов создания объектов промышленности, транспорта и т.п. технических приложений. Здесь предоставляются разнообразные инженерно-консультационные услуги проектного, после проектного и эксплуатационного характера, а также разрабатываются рекомендации по реализации выпускаемой продукции.

Видно, что это важные функции в развитие предприятия, и выполняющие их фирмы должны иметь весьма квалифицированный состав исполнителей.

Для оплаты труда этих работников удобным является метод оплаты с помощью, так называемой ставки трудового вознаграждения.

Для работников, непосредственно оказывающих вышеперечисленные услуги, размер ставки устанавливается как определенный процент от суммы платежей, поступивших сервисной фирме от заказчиков в результате работы именно этого работника. Обычно этот процент колеблется от 35% до 45% суммы платежей.

Если от клиентов поступают систематические претензии по поводу качества выполнения работы или не соблюдения графика обслуживания, руководитель предприятия имеет право уменьшить работнику размер ставки трудового вознаграждения или изменить форму оплаты.

Система денежного вознаграждения должна отвечать следующим требованиям:

- создать у работника чувство удовлетворенности и защищенности.

- включать действенные факторы стимулирования и мотивации.

- предусматривать систему наград и вознаграждений.

Похожие работы

... применяются как индивидуальные (пооперационные), так и комплексные (коллективные) сдельные расценки. Индивидуальные сдельные расценки рассчитывается в том же порядке, что при индивидуальной организации заработной платы. Комплексная (коллективная) сдельная расценка - это размер оплаты единицы (планово-учетной) конечного результата коллективного труда бригады, установленной на основе комплексной ...

... , психологическое состояние человека, его стремление к высокопроизводственному труду с целью получения большей прибыли. Формы и системы оплаты труда призваны обеспечивать учет в заработной плате количественных и качественных результатов труда, создавать у работников материальную заинтересованность в улучшении непосредственных результатов совей работы и общих итогов деятельности предприятия. ...

... пенсионные фонды, зачисляемые на личные счета работников, включаются наряду с другими материальными и социальными благами в денежном выражении в состав совокупного налогооблагаемого дохода работника. 1.5. Методика анализа фонда заработной платы Анализ фонда оплаты труда проводят по тому же плану, что и анализ других видов расходов: по сравнению с нормативной или плановой величиной либо ...

... используют следующую формулу: Э = ФЗП о х (I з/п - Iпр) / Iз/п = 1 517 576х(1,5780-1,4583)/1,5780 = +115 116,51 руб. – перерасход. В заключение анализа фонда заработной платы необходимо оценить эффективность использования средств на оплату труда. Для анализа составим таблицу 5: Таблица 5. Показатели эффективности использования фонда заработной платы ЧПУП “Вороновский коопром” В тысячах ...

0 комментариев