Навигация

Задачи и основные направления деятельности товарищества

58845

знаков

3

таблицы

5

изображений

3 Задачи и основные направления деятельности товарищества

3.1 Целью деятельности товарищества является извлечение чистого дохода, а также удовлетворение общественных потребностей в товарах, работах и услугах.

Виды деятельности товарищества:

– производство деревянных изделий;

– покупка, продажа леса – пиломатериалов:

– торговая деятельность: оптовая, розничная, комиссионная;

– коммерческо–посредническая деятельность;

– производственная деятельность; рекламно–издательская деятельность;

– открытие автомойки, станции технического обслуживания:

– открытие магазинов, киосков, баров и ресторанов;

– производство и реализация кулинарных и кондитерских изделий;

– закуп у населения, производство, переработка и реализация сельхоз.продукции и продовольственных товаров;

– общественное питание;

– производство, переработка, ремонт, и реализация строительных материалов;

– строительно–монтажные и общестроительные работы:

– производство и ремонт корпусной и мягкой мебели;

– изготовление изделий легкой промышленности.

Внешнеэкономическая деятельность – в соответствии с действующим законодательством Республики Казахстан. Товарищество не вправе осуществлять деятельность запрещенную действующим законодательством Республики Казахстан для субъектов малого предпринимательства.

В случае, если для осуществления какого–либо вида деятельности необходимо специальное разрешение (сертификат, лицензия), товарищество осуществляет данный вид деятельности только после получения соответствующего разрешения (лицензии, сертификата).

4 Имущество товарищества.

4.1 Товарищество осуществляет права владения, пользования и распоряжения принадлежащим ему имуществом, состоящим из основных фондов, оборотных средств, иных материальных ценностей, финансовых ресурсов, стоимость которых отражается на самостоятельном балансе, в соответствии с действующим законодательством и настоящим Уставом.

4.2 Для обеспечения деятельности товарищества за счет вкладов учредителей образуется Уставный капитал в размере 103 000 (сто три тысячи) тенге, который может пополняться за счет включения в состав товарищества других участников, либо в ином, порядке. На момент регистрации уставный капитал оплачен полностью деньгами.

4.3 Источниками формирования имущества товарищества являются:

– деньги, ценные бумаги, вещи, имущественные права, в том числе право землепользования и право на результаты интеллектуальной деятельности и иное имущество;

– чистые доходы от реализации всех видов деятельности товарищества:

– кредиты банков, прочие поступления и иные источники, не запрещенные действующим законодательством.

5 Распределение чистого дохода и возмещение убытков.

5.1 Чистый доход, оставшийся у товарищества после уплаты налогов, предусмотренных законодательством и других обязательных платежей, поступает в его распоряжение. Товарищество самостоятельно определяет направления использования чистого дохода.

5.2 За счет чистого дохода может создаваться резервный капитал в размере, определяемом общим собранием участников и действующим законодательством.

Формирование резервного капитала осуществляется путем ежегодных отчислений до достижения фондом указанной максимальной суммы.

Размер ежегодных отчислений должен быть не менее 5% чистого дохода, но в .. совокупности размер резервного капитала не должен превышать 25% от размера уставного капитала. Порядок использования чистого дохода, поступившего в резервный капитал определяется общим собранием участников.

5.3 Средства товарищества находятся в его полном распоряжении и подлежат изъятию только по решению суда.

Чистые доходы и убытки товарищества возлагаются на участников в соответствии с Законом Республики Казахстан «О товариществах с ограниченной и дополнительной ответственностью».

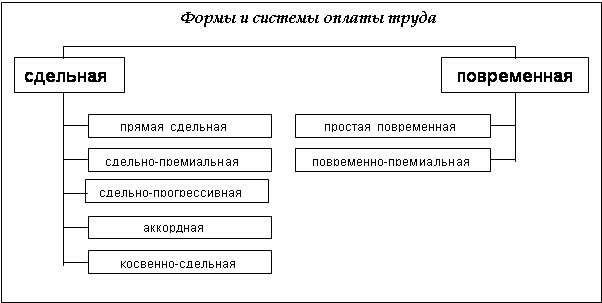

6 Организация и оплата труда.

6.1 Товарищество самостоятельно определяет свою структуру, численность работников, утверждает штатное расписание, формы, системы и размеры оплаты труда и материального поощрения работников.

6.2 Оплата труда работников осуществляется в соответствии с условиями договоров (контрактов) с использованием различных систем оплаты труда работников.

6.3 Продолжительность рабочего дня, его распорядок, порядок предоставления выходных дней, ежегодных и дополнительных отпусков регулируются трудовыми контрактами, правилами внутреннего распорядка товарищества и действующим трудовым законодательством Республики Казахстан.

7 Управление, права участников.

7.1 Органами управления товарищества являются:

- высший орган управления - Общее собрание участников;

- исполнительный орган – Директор;

- контролирующий орган — ревизор.

Компетенция органов товарищества определяется законодательством Республики Казахстан и настоящим Уставом.

7.2 К исключительной компетенции высшего органа относится:

1. Изменение Устава товарищества, в том числе изменение размера уставного капитала, места нахождения, фирменного наименования, утверждение устава в новой редакции;

2 Образование исполнительного органа товарищества и досрочное прекращение его полномочий, а также принятие решения о передаче товарищества пли его имущества в доверительное управление и определение условий такой передачи;

3 Избрание и досрочное прекращение полномочий ревизора товарищества, а также утверждение отчетов и заключений ревизора товарищества;

4 Утверждение годовой финансовой отчетности и распределение чистого дохода;

5 Утверждение внутренних правил, процедуры их принятия и других документов, регулирующих внутреннюю деятельность товарищества;

6 Решение об участии товарищества в иных хозяйственных товариществах, а также в некоммерческих организациях;

7 Решение о реорганизации и ликвидации товарищества;

8 Назначение ликвидационной комиссии, утверждение ликвидационных балансов;

9. Решение о принудительном выкупе доли у участника товарищества;

10 Решение о залоге всего имущества товарищества, принимаемое единогласно;

11 Решение о внесении дополнительных взносов в имущество товарищества в соответствии с Законом Республики Казахстан «О товариществах с ограниченной и дополнительной ответственностью».

7.3 Исполнительным органом является – директор. Директор избирается на срок не более 5 (пять), лет.

Директор решает все вопросы деятельности товарищества, кроме тех. которые входят в исключительную компетенцию общего собрания участников. В том числе:

– директор вправе без доверенности осуществлять действия от имени товарищества;

– в соответствии с действующим законодательством распоряжаться имуществом товарищества;

– заключает хозяйственные и иные договоры, подписывает претензии и иски в суд;

– определяет формы и размеры оплаты груда штатного и нештатного состава работников товарищества;

– является распорядителем финансов и расчетного счета товарищества;

– издает приказы, распоряжения, регламентирующие деятельность товарищества, дает указания, обязательные для всех работников товарищества; подписывает чеки, векселя и другие денежные документы;

– осуществляет найм и увольнение работников товарищества (согласно действующего трудового законодательства);

– выполняет иные функции, вытекающие из настоящего Устава и решения общего собрания участников.

7.4 Функции по контролю за финансово–хозяйственной деятельностью директора, по оценке точности отчетов, соответствия деятельности товарищества законодательству, настоящему Уставу, контрактам, соглашениям, возлагается на единоличный контрольный орган – ревизора, избираемого общим собранием участников из числа участников товарищества или профессиональных аудиторов (бухгалтеров) сроком на 1 год.

Члены исполнительного органа товарищества не могут быть ревизором.

Ревизор проводит ежегодные плановые ревизии и отчитывается перед общим собранием участников. Ревизор вправе произвести внеплановые ревизии и проверки и обладает для этой цели нравом безусловного доступа ко всей документации товарищества.

Ревизор проводит сверку годовой финансовой отчетности товарищества до ее утверждения общим собранием участников. Общее собрание участников не вправе утверждать годовую финансовую отчетность без заключения ревизора, либо заключения аудитора.

7.5 Для проведения ревизий может быть привлечен независимый аудитор (внешний аудит).

7.6 Участники имеют право:

1. Участвовать в управлении товариществом в порядке, установленном Законом Республики Казахстан «О товариществах с ограниченной и дополнительной ответственностью» и учредительными документами товарищества;

2. Получать полную информацию о деятельности товарищества, в том числе знакомиться с бухгалтерской и другой документацией;

3. Получать чистые доходы от деятельности товарищества;

4. Выбыть из товарищества в порядке, определяемом Законом Республики Казахстан «О говариществах с ограниченной и дополнительной ответственностью»;

5. Получить в случае ликвидации товарищества имущество, оставшееся после расчетов с кредиторами.

Участники могут иметь другие права, предусмотренные учредительными документами, а тюке Законом Республики Казахстан «О товариществах с ограниченной и дополнительной ответственностью» и другими законодательными актами.

7.7. Участники товарищества обязаны:

1. Соблюдать условия учредительных документов товарищества:

2. Участвовать в деятельности товарищества в порядке, определенном учредительными документами, в т.ч. вести дела от имени товарищества, оказывать ему содействие в осуществлении деятельности;

3. Вносить вклады в порядке, способом и размере, предусмотренном учредительными документами;

4. Не разглашать сведения, которые товариществом объявлены коммерческой тайной.

2.2 Оценка фонда заработной платы на предприятий

С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим оценка использования средств на оплату труда на каждом предприятий имеет большое значение.

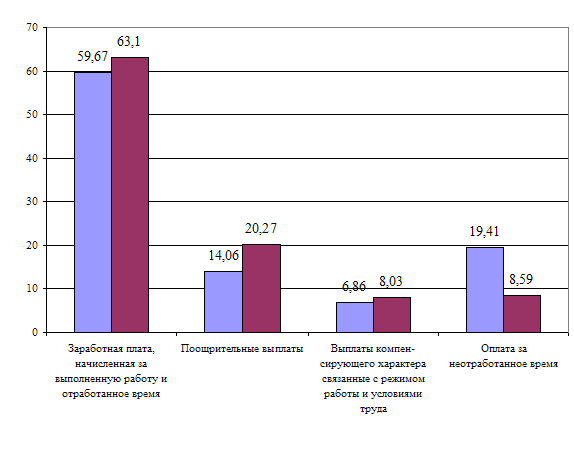

Фонд заработной платы по действующей инструкции органов статистики включает в себя не только фонд оплаты труда, относимый к текущим издержкам предприятия, но и выплаты за счет средств социальной защиты и чистой прибыли, остающейся в распоряжении предприятия. Сведения об использовании средств, направляемых на потребление, представлены в таблице 1.

Наибольший удельный вес в составе средств, использованных на потребление, занимает фонд оплаты труда, включаемый в себестоимость продукции

Таблица 1 - Анализ использования средств, направленных на потребление

| Вид оплаты | Сумма, тыс. тенге | ||

| 2005 | 2006 | изменение | |

| 1.Фонд оплаты труда | 15060 | 16116 | +1056 |

| 1.1. По сдельным расценкам | 9720 | 10080 | +360 |

| 1.2. Тарифным ставкам и окладам | 5040 | 5712 | +672 |

| 1.3. Премии за производственные результаты | 120 | 144 | +24 |

| 1.4. Доплаты за профессиональное мастерство | 60 | 60 | - |

| 1.5. Доплаты за работу в ночное время, сверхурочные часы, праздничные дни | - | - | - |

| 1.6. Оплата ежегодных и дополнительных отпусков | 120 | 120 | - |

| 1.7. Оплата льготных часов подростков, перерывов в работе кормящих матерей | - | - | - |

| 1.8. Доплаты до среднего уровня | - | - | - |

| 1.9. Оплата простоев | - | - | - |

| 1.10. Оплата труда совместителей | - | - | - |

| 2. Выплаты за счет прибыли | 240 | 279,6 | +39,6 |

| 2.1. Вознаграждение за результаты работы по итогам года | 156 | 180 | +24 |

| 2.2. Материальная помощь | 30 | 42 | +12 |

| 2.3. Единовременные выплаты пенсионерам | - | - | - |

| 2.4. Оплата отпусков сверх установленных сроков | - | - | - |

| 2.5. Стипендии студентам и плата за обучение | 54 | 57,6 | +3,6 |

| 2.6. Погашение ссуд работникам на строительство жилья | - | - | - |

| 2.7. Оплата путевок на отдых и лечение | - | - | - |

| 2.8. Выплата дивидендов по ценным бумагам | - | - | - |

| 3. Выплаты социального характера | 235,5 | 249,6 | +14,1 |

| 3.1. Пособия семьям, воспитывающих детей | 111,9 | 126 | +14,1 |

| 3.2. Пособия по временной нетрудоспособности | 123,6 | 123,6 | - |

| 3.3. Стоимость профсоюзных путевок | - | - | - |

| Итого средства направленные на потребление | 15535,5 | 16645,2 | +1109,7 |

| Доля в общей сумме, %: | |||

| фонда оплаты труда | 96,9 | 96,8 | -0,12 |

| выплат из прибыли | 1,5 | 1,7 | +0,13 |

| выплат за счет фонда социальной защиты | 1,5 | 1,5 | -0,02 |

Проанализировав высшее указанную таблицу, выявили следующие последовательности: фонд оплаты труда за рассмотренный период увеличился на 1056 тыс. тенге. Этому способствовало увеличение по сдельным расценкам на 360 тыс. тенге, тарифным ставкам и окладам на 672 тыс. тенге и премии за производственные результаты на 24 тыс. тенге.

Выплаты социального характера увеличились на 14,1 тыс. тенге, том числе пособия семьям, воспитывающих детей на 14,1 тыс. тенге. По другим пунктам изменение не наблюдалось. Итого средства направленные на потребление составили в 2006 году 16645,2 тыс. тенге, что больше на 1109,7 тыс. тенге по сравнению с предыдущим периодом.

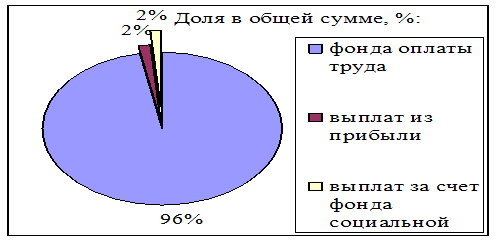

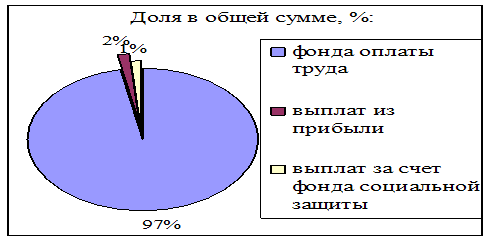

Как уже отмечалось основную долю средств направленные на потребления составляет: фонда оплаты труда 96,8%, хотя произошел не большое снижение доли за рассмотренный период на -0,12%, выплаты из прибыли составили 1,7%, что больше на 0,13% по сравнению с 2005 годом, и выплаты за счет фонда социальной защиты составили 1,5%, что ниже на -0,02% по сравнению с предыдущим периодом. Также изменение структуры можно проанализировать визуально. (см. рисунок 1 и 2)

Рисунок 1 – Доля в общей сумме за 2005 год

Рисунок 2 - Доля в общей сумме за 2006 год

Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных). Данные для расчета представлены в таблице 2.

Таблица 2 - Исходные данные для анализа фонда заработной платы

| Вид оплаты | Сумма зарплаты, тыс. тенге | ||

| 2005 | 2006 | изменение | |

| 1. Переменная часть оплаты труда рабочих | 9840 | 10224 | +384 |

| 1.1. По сдельным расценкам | 9720 | 10080 | +360 |

| 1.2. Премии за производственные результаты | 120 | 144 | +24 |

| 2. Постоянная часть оплаты труда рабочих | 3384 | 3504 | +120 |

| 2.1. Повременная оплата труда по тарифным ставкам | 3324 | 3444 | +120 |

| 2.2. Доплаты | 60 | 60 | - |

| 2.2.1. За сверхурочное время работы | - | - | - |

| 2.2.2. За стаж работы | 60 | 60 | - |

| 2.2.3. За простои по вине предприятия | - | - | - |

| 3. Всего оплата труда рабочих без отпускных | 13224 | 13728 | +504 |

| 4. Оплата отпусков рабочих | 252 | 270 | +18 |

| 4.1. Относящаяся к переменной части | 120 | 132 | +12 |

| 4.2. Относящаяся к постоянной части | 132 | 138 | +6 |

| 5. Оплата труда служащих | 1584 | 2118 | +534 |

| 6. Общий фонд заработной платы | 15060 | 16116 | +1056 |

| 6.1. Переменная часть | 9960 | 10356 | +396 |

| 6.2. Постоянная часть | 5100 | 5760 | +660 |

| 7. Удельный все в общем фонде зарплаты, %: | - | - | - |

| переменная часть | 66,14 | 64,26 | -1,88 |

| постоянная часть | 33,86 | 35,74 | +1,88 |

Как видно из таблицы 2, переменная часть оплаты труда рабочих в 2006 году составила 10224 тыс. тенге, что больше на 384 тыс. тенге по сравнению с 2005 годом, увеличение произошло в том числе: по сдельным расценкам на 360 тыс. тенге и премии за производственные результаты на 24 тыс. тенге, что составило в 2006 году 10080 тыс. тенге и 144 тыс. тенге соответственно.

Постоянная часть оплаты труда рабочих также увеличилась на 120 тыс. тенге, что составило в 2006 году 3504 тыс. тенге. Это увеличение связано с повышение заработной платы в 2006 году. В основном увеличение произошло по повременной оплате труда по тарифным ставкам на 120 тыс. тенге, что составило 3444 тыс. тенге в отчетном году. По доплат: за сверхурочное время работы, за стаж работы и за простои по вине предприятия остались неизменными за рассмотренный период времени.

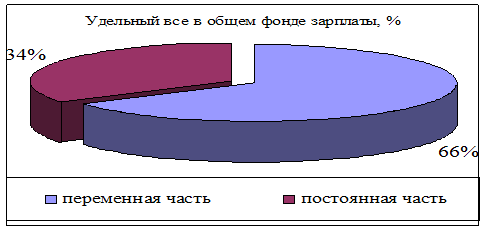

Всего оплата труда рабочих без отпускных составило 13728 тыс. тенге, что больше по сравнению с 2005 годом на 504 тыс. тенге. А оплата отпусков рабочих в отчетном году составило 270 тыс. тенге, что больше на 18 тыс.тенге, том числе: относящаяся к переменной части 132 тыс. тенге и относящаяся к постоянной части 138 тыс. тенге, что больше по сравнению с 2005 годом на 12 тыс. тенге и 6 тыс. тенге соответственно. Оплата труда служащих также увеличилась на 534 тыс. тенге и составило в 2006 году 2118 тыс. тенге. Общий фонд заработной платы составил в отчетном году 16116 тыс. тенге, том числе: переменная часть составило 10356 тыс. тенге, а постоянная часть 5760 тыс. тенге, увеличение произошло на 396 тыс. тенге и 660 тыс. тенге соответственно. Большой удельный все в общем фонде зарплаты за рассмотренный период занимает переменная части 66,14% в 2005 году и 64,26% в 2006 году, несмотря на снижение на 1,88%. А постоянная часть несмотря на увеличение на 1,88% занимает 35,74% в 2006 году. (см. рисунок 3 и 4)

Рисунок 3 – Удельный вес в общем фонде зарплаты за 2005 год

Рисунок 4 - Удельный вес в общем фонде зарплаты за 2006 год

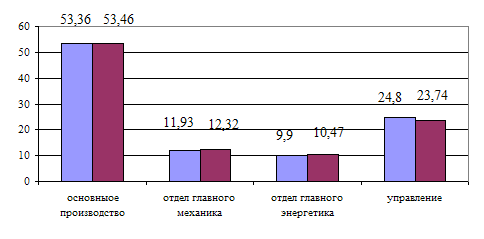

В третей таблице будет проведена оценка постоянной части оплаты труда (зарплата служащих, специалистов и т. д.), так как она за рассмотренный период времени имеет высокие показатели роста, что напрашивается о выявлении причины того роста.

Таблица 3 - Исходные данные для анализа повременного фонда заработной платы

| Вид оплаты | Сумма зарплаты, тыс. тенге | ||

| 2005 | 2006 | изменение | |

| Среднесписочная численность рабочих-повременщиков | 42 | 45 | +3 |

| Количество отработанных дней одним рабочим в среднем за год | 205 | 200 | -5 |

| Средняя продолжительность рабочей смены, ч | 7,2 | 6,8 | -0,4 |

| Фонд повременной оплаты труда, тыс. тенге | 3324 | 3444 | +120 |

| Зарплата одного работника, тенге: | |||

| Среднегодовая | 79142,86 | 76533,33 | -2609,52 |

| Среднедневная | 386,06 | 364,44 | -21,62 |

| Среднечасовая | 53,62 | 53,59 | -0,03 |

Таким образом рост повременного фонда зарабной платы произошел в основном за счет увеличения численности рабочих - повременщиков на 3 работника. Снижение среднегодового заработка на 2609,52 тыс. тенге, а соответственно и фонда оплаты труда вызвано уменьшением количества отработанного времени одним рабочим за год на 5 дней.

Не большое рост переменной части оплаты труда, говорит о не высоком росте производительности в отчетном году.

Похожие работы

... применяются как индивидуальные (пооперационные), так и комплексные (коллективные) сдельные расценки. Индивидуальные сдельные расценки рассчитывается в том же порядке, что при индивидуальной организации заработной платы. Комплексная (коллективная) сдельная расценка - это размер оплаты единицы (планово-учетной) конечного результата коллективного труда бригады, установленной на основе комплексной ...

... , психологическое состояние человека, его стремление к высокопроизводственному труду с целью получения большей прибыли. Формы и системы оплаты труда призваны обеспечивать учет в заработной плате количественных и качественных результатов труда, создавать у работников материальную заинтересованность в улучшении непосредственных результатов совей работы и общих итогов деятельности предприятия. ...

... пенсионные фонды, зачисляемые на личные счета работников, включаются наряду с другими материальными и социальными благами в денежном выражении в состав совокупного налогооблагаемого дохода работника. 1.5. Методика анализа фонда заработной платы Анализ фонда оплаты труда проводят по тому же плану, что и анализ других видов расходов: по сравнению с нормативной или плановой величиной либо ...

... используют следующую формулу: Э = ФЗП о х (I з/п - Iпр) / Iз/п = 1 517 576х(1,5780-1,4583)/1,5780 = +115 116,51 руб. – перерасход. В заключение анализа фонда заработной платы необходимо оценить эффективность использования средств на оплату труда. Для анализа составим таблицу 5: Таблица 5. Показатели эффективности использования фонда заработной платы ЧПУП “Вороновский коопром” В тысячах ...

0 комментариев