Навигация

Пути совершенствования организации заработной платы на предприятий

58845

знаков

3

таблицы

5

изображений

3 Пути совершенствования организации заработной платы на предприятий

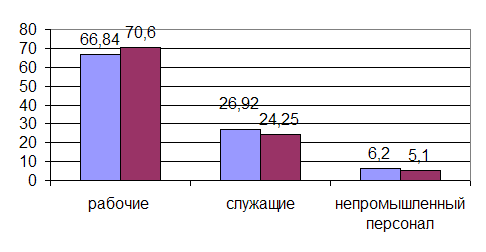

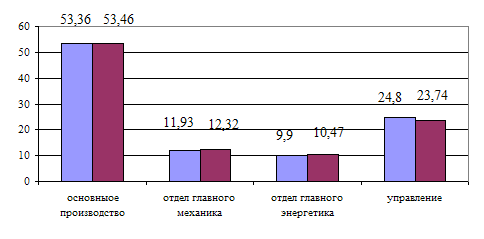

На основе проведенной оценки заработной платы на предприятии ТОО «Фирма Павлодарлесхолдинг» были выявлены следующие пути совершенствования организации заработной платы:

- применение на данном предприятий сдельно - премиальной формы оплаты труда для производственных рабочих;

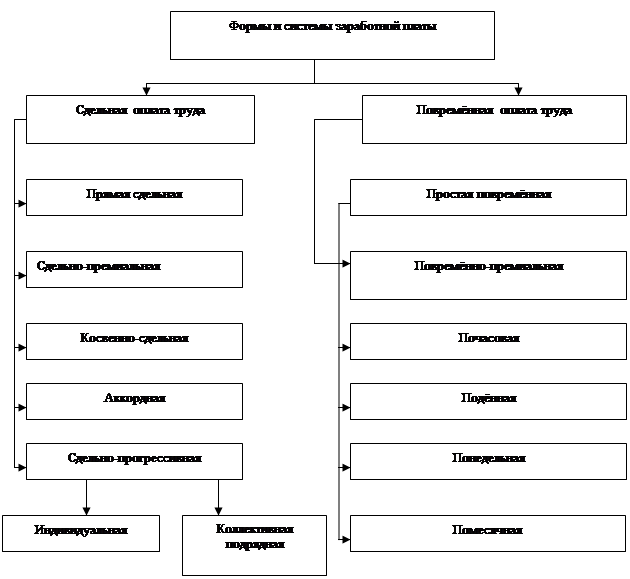

- применение повременно - премиальной формы оплаты труда для служащих предприятия;

- можно использовать бестарифную систему оплаты труда;

- разработка методов стимулирования как традиционных, так новых методов стимулирования;

- заключение коллективных договоров с производственными рабочими и служащими предприятия;

- заключение индивидуальных договоров с руководителями и специалистами;

- применение системы плавающих окладов.

Решить некоторые проблем можно с помощью правильной оплаты труда, основанной на соразмерном эффективном возмещении затрат работника в процессе трудовой деятельности. Она обретает особую значимость на современном этапе в связи с изменениями условий хозяйствования, увеличением объема прав и полномочий хозяйствующих субъектов, когда возникает дополнительная необходимость разработки и внедрения на каждом предприятии системы оплаты труда, направленной на максимальное использование трудового потенциала работников, точную и полную оценку количества и качества труда.

Также целесообразно вести дополнительную должность - экономист по труду.

В чий обязанности будет входить: осуществлять работу по совершенствованию организации труда, форм и систем организации оплаты труда, материального и морального стимулирования. Разрабатывает проекты перспективных и годовых планов по труду и заработной плате организации и ее подразделений.

Рассчитывает фонд оплаты труда и численность работающих с учетом необходимости наиболее рационального использования трудовых ресурсов, обеспечения правильного соотношения работников по категориям персонала и квалификационным категориям, участвует в определении потребности в рабочих и служащих, планировании подготовки квалифицированных кадров, доводит плановые показатели до подразделений организации.

Изучает эффективность применения действующих форм и систем оплаты труда, материального и морального поощрения, подготавливает предложения по их совершенствованию.

Разрабатывает механизм распределения дополнительных доходов, получаемых в результате эффективности производства, повышения качества продукции, сокращения издержек производства, а также сдачи помещений и имущества в аренду, от размещения денежных средств в ценные бумаги.

Разрабатывает положения о стимулировании работников с целью улучшения использования оборудования и сокращения трудозатрат.

Участвует в составлении планов социального развития коллектива организации, в разработке и осуществлении мероприятий по укреплению трудовой дисциплины, сокращению текучести кадров, усилению контроля над использованием рабочего времени и соблюдением правил внутреннего трудового распорядка. Составляет штатные расписания в соответствии с утвержденной структурой управления в установленном порядке.

Осуществляет контроль за соблюдением штатной дисциплины, расходованием фонда оплаты труда, за правильностью установления наименований профессий и должностей, применения тарифных ставок и расценок, должностных окладов и других выплат, за тарификацией работ, за соблюдением режимов труда и отдыха, законодательства о труде.

Участвует в подготовке проекта коллективного договора и контролирует выполнение принятых обязательств. Ведет учет показателей по труду и заработной плате, анализирует их и составляет установленную отчетность.

Выполняет работы по формированию, ведению и хранению базы данных по труду и заработной плате, численности работников, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

Участвует в формулировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов, алгоритмов и пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки информации по труду и заработной плате.

Должен знать: законодательные и иные нормативные правовые акты Республики Казахстан, методические и другие материалы по организации труда; экономику труда; экономику и организацию производства; порядок разработки перспективных и годовых планов по труду и заработной плате, производительности труда, социального развития коллектива; формы и системы оплаты труда и материального стимулирования; методы определения численности работников; тарифно-квалификационные справочники работ и профессий рабочих и квалификационные характеристики должностей служащих; порядок тарификации работ и рабочих и установления должностных окладов (ставок), других выплат согласно системе оплаты труда; методы учета и анализа показателей по труду и заработной плате; основы технологии производства; возможности применения вычислительной техники для осуществления расчетов и учета показателей по труду и заработной плате, правила ее эксплуатации; законодательство о труде Республики Казахстан; правила и нормы охраны труда.

Заключение

Заработная плата представляет собой один из основных факторов социально – экономической жизни каждой страны, коллектива, человека. Высокий уровень заработной платы может оказать благотворное влияние на экономику в целом, обеспечивая высокий спрос на товары и услуги. И, наконец, высокая заработная плата стимулирует усилия руководителей предприятий значительно использовать рабочую силу, модернизировать производство.

К числу важнейших в настоящее время относится также проблема устранения чрезмерной дифференциации в оплате труда руководителей предприятий и остальных работников, являющейся одной из причин сложившейся напряженности в социально – трудовой сфере.

В условиях рыночной экономики с организацией заработной платы на предприятиях связаны решения двуединой задачи:

- гарантировать оплату труда каждому работнику в соответствии с результатами его труда и стоимостью рабочей силы на рынке труда;

- обеспечить работодателю достижение в процессе производства такого результата, который позволил бы ему после реализации продукции на рынке труда и товаров возместить затраты и получит прибыль. Тем самым через организацию заработной платы должен достигаться компромисс между интересами работодателя и работника, способствующий развитию отношений социального партнерства между двумя движущими силами рыночной экономики.

На основе проведенной оценки организации заработной платы за 2005 - 2006 гг на предприятий ТОО «Фирма Павлодар Лес Холдинг» было выявлено положительная тенденция к росту заработной платы на данном предприятий. Во многом этому способствовало увеличение спроса на производимую ими продукцию.

Список использованных источников

1. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. – М.:ДИС, 2006.

2. Артеменко В.Г., Беллиндир М.В. Финансовый анализ: Учебное пособие. – М.:ДИС, НГАЭиУ, 2002.

3. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: ФиС, 1997.

4. Баканов М.И., Шеремет А.Д. Теория экономического анализа.- М.: Финансы и статистика, 2001г.

5. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? - М.: Финансы и статистика, 1997

6. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – 2-е изд., доп. – М.: Финансы и статистика, 2001.

7. Барногльц С.Б., Экономический анализ хозяйственной деятельности на современном этапе развития, М.:1984. Функционально-стоимостной анализ \ под ред. Б.И.Майданчика-М.:2001

8. Бернстайн Л.А. Анализ финансовой отчетности: Теория, практика и интерпретация: Пер. с англ. – М.: ФиС, 2004.

9. Васина А.А. Анализ финансового состояния компании. – М, ИКФ «Альф», 2003

10. Вахрин П.И. Финансовый анализ в коммерческих и некоммерческих организациях: Учебное пособие. – М.:ИКЦ «Маркетинг», 2001. – 320 с.

11. Воронов К.Е., Максимов О.А. Финансовый анализ. Некоторые положения и методики– М: ИКФ «Альф», 2005.

12. Грачев А.В. Анализ и укрепление финансовой устойчивости предприятия. – М.:ДИС., 2002. – 208 с.

13. Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия //Финансы, 2003., № 3

14. Донцова А.В., Никифорова Н.А. Анализ финансовой отчетности // Финансовый менеджмент – 2003 № 1

15. Ефимова О.В. Финансовый анализ. – М.: Бухгалтерский учет, 2001 –

16. Ефимова О.В.Финансовый анализ-М.:Бухгалтерский учет, 2002.

17. Ковалев В.В. Финансовый анализ. — М. :ФиС, 1996. – 432 с.

18. Ковалев В.В. Финансовый анализ: методы и процедуры. – М.: ФиС, 2002.

19. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия.- М.: Проспект, 2001г.

20. Крутик А.Б., Хайкин М.М. Основы финансовой деятельности предприятия – Спб: Бизнес-пресса, 1999.

21. Лившиц В.Н. и др. Методические рекомендации по оценке эффективности инвестиционных проектов. Официальное издание. — М.: Экономика, 2004.

22. Зубко Н.М., Зубко А.Н. Экономическая теория/ Серия «Учебники, учебные пособия». – Ростов н/Д: «Феникс», 2002.

23. Маркс К. Капитал. Критика политической экономии. (Пер. И.И. Скворцова – Степанова.) Т.1. Кн.1. Процесс производства капитала. М., Политиздат, 1978.

24. Политическая экономия. Учебник для экономических вузов и факультетов/ А.М. Румянцев, Г.А. Козлов, А.Г. Милейковский, М.М. Азарова и др. – 3-е изд., доп. Т.1. Капиталистический способ производства. – М.: Политиздат, 1979.

25. Сажина М.А., Чибриков Г.Г. Экономическая теория. Учебник для вузов. – М.: Издательство НОРМА (Издательская группа НОРМА – ИНФРА·М), 2001.

Похожие работы

... применяются как индивидуальные (пооперационные), так и комплексные (коллективные) сдельные расценки. Индивидуальные сдельные расценки рассчитывается в том же порядке, что при индивидуальной организации заработной платы. Комплексная (коллективная) сдельная расценка - это размер оплаты единицы (планово-учетной) конечного результата коллективного труда бригады, установленной на основе комплексной ...

... , психологическое состояние человека, его стремление к высокопроизводственному труду с целью получения большей прибыли. Формы и системы оплаты труда призваны обеспечивать учет в заработной плате количественных и качественных результатов труда, создавать у работников материальную заинтересованность в улучшении непосредственных результатов совей работы и общих итогов деятельности предприятия. ...

... пенсионные фонды, зачисляемые на личные счета работников, включаются наряду с другими материальными и социальными благами в денежном выражении в состав совокупного налогооблагаемого дохода работника. 1.5. Методика анализа фонда заработной платы Анализ фонда оплаты труда проводят по тому же плану, что и анализ других видов расходов: по сравнению с нормативной или плановой величиной либо ...

... используют следующую формулу: Э = ФЗП о х (I з/п - Iпр) / Iз/п = 1 517 576х(1,5780-1,4583)/1,5780 = +115 116,51 руб. – перерасход. В заключение анализа фонда заработной платы необходимо оценить эффективность использования средств на оплату труда. Для анализа составим таблицу 5: Таблица 5. Показатели эффективности использования фонда заработной платы ЧПУП “Вороновский коопром” В тысячах ...

0 комментариев