Навигация

Финансовое состояние предприятия

92890

знаков

9

таблиц

9

изображений

5.5 Финансовое состояние предприятия

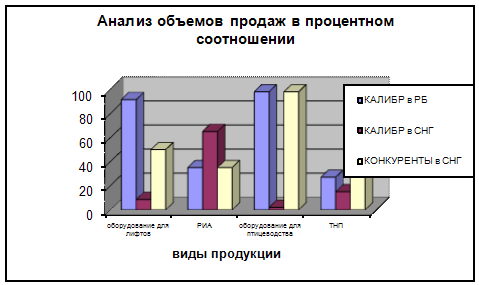

Анализ финансового состояния ОАО «Минский завод «Калибр» за 9 мес. 2006-2007 гг. проведем на основании бухгалтерского баланса (приложение Б) и начнем с изучения состава и структуры имущества (таблица 5).

Таблица 5. Анализ активов ОАО «Минский завод «Калибр» по состоянию на 1 октября 2007 г.

| Наименование статей | На 01.10.2006 г. | На 01.10.2007 г. | Изменение, +/- | Темп изменения, % | |||

| сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Всего активов | 38593 | 100 | 38554 | 100 | -39 | - | 99,9 |

| 1.Внеоборотные активы | 29470 | 76,4 | 28884 | 74,9 | -586 | -1,5 | 98,0 |

| 1.1.основные средства | 29248 | 75,7 | 28678 | 74,3 | -570 | -1,4 | 98,1 |

| 1.2.нематер. активы | 5 | 0,1 | 3 | 0,1 | -2 | - | 60,0 |

| 1.3. вложения во внеоборотные активы | 217 | 0,6 | 203 | 0,5 | -14 | -0,1 | 93,5 |

| 2.Оборотные активы | 9123 | 23,6 | 9670 | 25,1 | +547 | +1,5 | 106,0 |

| 2.1.запасы, в том числе: | 3071 | 7,9 | 3494 | 9,1 | +423 | +1,2 | 113,8 |

| 2.1.1.сырье, материалы и другие ценности | 2478 | 6,3 | 2740 | 7,1 | +262 | +0,8 | 110,6 |

| 2.1.2.животные на выращивании и откорме | - | - | - | - | - | - | - |

| 2.1.3. незавершенное производство | 582 | 1,5 | 470 | 1,2 | -112 | -0,3 | 80,8 |

| 2.1.4.прочие запасы и затраты | 11 | 0,1 | 284 | 0,8 | +273 | +0,7 | 2581,8 |

| 2.2.налоги по приобретенным ценностям | 188 | 0,5 | 126 | 0,3 | -62 | -0,2 | 67,0 |

| 2.3.готовая продукция и товары | 4516 | 11,6 | 4282 | 11,1 | -234 | -0,5 | 94,8 |

| 2.4.товары отгруженные, выполненные работы, оказанные услуги | 718 | 1,8 | 1244 | 3,2 | +526 | +1,4 | 173,3 |

| 2.5.дебиторская задолженность | 603 | 1,6 | 371 | 0,9 | -232 | -0,7 | 61,5 |

| 2.6.финансовые вложения | 14 | 0,1 | 14 | 0,1 | - | - | 100,0 |

| 2.7.денежные средства | 13 | 0,1 | 139 | 0,4 | +126 | +0,3 | 1069,2 |

| 2.8.прочие оборотные активы | - | - | - | - | - | - | - |

Наибольший удельный вес в активах ОАО «Минский завод «Калибр» на 01.10.2007 г. занимали внеоборотные активы (74,9 %), но и их доля снизилась по сравнению с 9 мес. 2006 г. на 1,5 %. На протяжении всего периода во внеоборотных активах наибольший удельный вес занимают основные средства (на 01.10.2006 г. - 75,7 %, на 01.10.2007 г. - 74,3 %).

Удельный вес оборотных активов за анализируемый период увеличился на 1,5 %, а в абсолютном выражении - на 547 млн. руб. и составили на 01.10.2007 г. 9670 млн. руб. Основная доля в оборотных средствах на 01.10.2007 г. принадлежит готовой продукции (11,1 %) и запасам (9,1 %). Дебиторская задолженность ОАО «Минский завод «Калибр» за 9 мес. 2007 г. снизилась по сравнению с 9 мес. 2006 г. 232 млн. руб., удельный вес в активах предприятия снизился на 0,7 %.

Финансовые вложения ОАО «Минский завод «Калибр» за 9 мес. 2007 г. по сравнению с 9 мес. 2006 г. не изменились и составили 14 млн. руб., удельный вес в активах предприятия увеличился на 0,3 %. Денежные средства предприятия за 9 мес. 2007 г. увеличились по сравнению с 9 мес. 2006 г. 126 млн. руб., удельный вес в активах предприятия увеличился на 0,3 %.

Анализ структуры источников формирования капитала ОАО «Минский завод «Калибр» приведен в таблице 6.

Таблица 6. Структура источников формирования капитала ОАО «Минский завод «Калибр»

| Наименование статей | На 01.10.2006 г. | На 01.10.2007 г. | Изменение, +/- | Темп изменения, % | |||

| сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | ||

| Сумма капитала (стр.890) | 38593 | 100 | 38554 | 100 | -39 | - | 99,9 |

| 1.Собственный капитал, в том числе: | 31956 | 82,8 | 31918 | 82,8 | -38 | - | 99,9 |

| уставный фонд | 25074 | 64,9 | 25052 | 64,9 | -22 | - | 99,9 |

| резервный фонд | 1 | 0,1 | 1 | 0,1 | - | - | 100,0 |

| добавочный фонд | 6881 | 17,8 | 6991 | 18,1 | +110 | +0,3 | 101,6 |

| непокрытый убыток | - | - | -132 | -0,3 | -132 | -0,3 | - |

| целевое финансирование | - | - | 6 | 0,1 | +6 | +0,1 | - |

| 2.Доходы и расходы | 56 | 0,1 | 113 | 0,3 | +57 | +0,2 | 201,8 |

| 3.Привлеченный капитал, в том числе: | 6581 | 17,1 | 6523 | 16,9 | -58 | -0,2 | 99,1 |

| краткосрочные кредиты и займы | 1465 | 3,8 | 1277 | 3,3 | -188 | -0,5 | 87,2 |

| долгосрочные кредиты и займы | 1346 | 3,6 | 1941 | 5,0 | +595 | +1,4 | 144,2 |

| кредиторская задолженность | 3770 | 9,7 | 3305 | 8,6 | -465 | -1,1 | 87,8 |

| прочие виды обязательств | - | - | |||||

Анализ структуры пассивов ОАО «Минский завод «Калибр» свидетельствует о том, что источником формирования финансовых ресурсов являются собственные средства. Источники собственных средств в общей сумме на 01.10.2007 г. составили 82,8 %, при этом по сравнению с 01.10.2006 г. Их удельный вес в общей сумме пассива баланса не изменился, а сумма уменьшилась на 38 млн. руб.

Доходы и расходы ОАО «Минский завод «Калибр» выросли на 57 млн. руб., а удельный вес в общей сумме пассива баланса - на 0,2 %.

Привлеченные средства ОАО «Минский завод «Калибр» представлены кредиторской задолженностью, сумма которой снизилась за 9 мес. 2007 г. по сравнению с 9 мес. 2006 г. на 465 млн. руб., краткосрочными кредитами и займами (они снизились на 188 млн. руб.) и долгосрочными кредитами и займами (они увеличились на 595 млн. руб.). Доля заемных средств в общей сумме пассива баланса снизилась на 0,2 %.

Для оценки структуры баланса и платежеспособности ОАО «Минский завод «Калибр» рассмотрим следующие коэффициенты (таблица 7).

Таблица 7. Коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами ОАО «Минский завод «Калибр»

| Наименование показателя | На 01.10.2006 г. | На 01.10.2007 г. | Норматив |

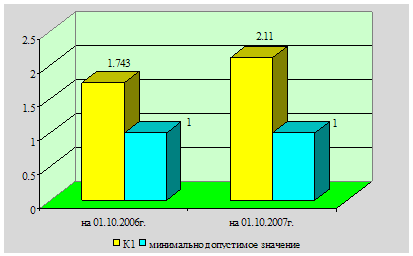

| Коэффициент текущей ликвидности К1=стр.290/(стр.790-стр.720) | 1,743 | 2,11 | К1³1,0 |

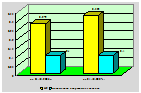

| Коэффициент обеспеченности собственными оборотными средствами К2=(стр.590+стр.690-стр.190)/стр.290 | 0,279 | 0,325 | К2³0,1 |

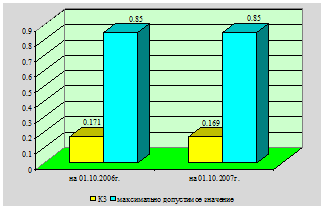

| Коэффициент обеспеченности финансовых обязательств активами К3=стр.790/стр.390 или стр.890 | 0,171 | 0,169 | К3£0,85 |

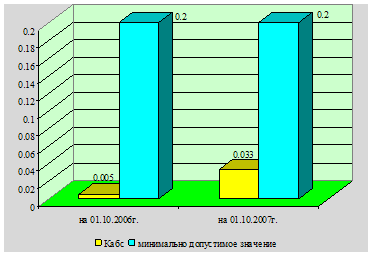

| Коэффициент абсолютной ликвидности Кабс=(стр.260+стр.270 баланса)/ /(стр.790-стр.720 баланса) | 0,005 | 0,033 | Кабс³0,2 |

Коэффициент текущей ликвидности:

На 01.10.2006 г.:

9123 / (6581 - 1346) = 1,743

На 01.10.2007 г.:

9670 / (6523 - 1941) = 2,11

Рисунок 7. Коэффициент текущей ликвидности, К1

Коэффициент текущей ликвидности на начало и конец отчетного периодов имеет значение выше нормативного, это свидетельствует о том, что ОАО «Минский завод «Калибр» обеспечено собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Коэффициент обеспеченности собственными оборотными средствами:

На 01.10.2006 г.:

(31956 + 56 - 29470) / 9123 = 0,279

На 01.10.2007 г.:

(31918 + 113 - 28884) / 9670 = 0,325

Рисунок 8. Коэффициент обеспеченности собственными оборотными средствами, К2

Коэффициент обеспеченности собственными оборотными средствами на начало и конец отчетного периода соответствует нормативу, это свидетельствует о том, что у ОАО «Минский завод «Калибр» достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости.

Коэффициент обеспеченности финансовых обязательств активами:

На 01.10.2006 г.:

6581 / 38593 = 0,171

На 01.10.2007 г.:

6523 / 38554 = 0,169

Значение данного коэффициента соответствует нормативу, то есть ОАО «Минский завод «Калибр» способно рассчитаться по своим финансовым обязательствам после реализации активов.

Рисунок 9. Коэффициент обеспеченности финансовых обязательств активами, К3

Коэффициент абсолютной ликвидности:

На 01.10.2006 г.:

(14 + 13) / (6581 - 1346) = 0,005

На 01.10.2007 г.:

(14 + 139) / (6523 - 1941) = 0,033

Рисунок 10. Коэффициент абсолютной ликвидности, Кабс

Значения коэффициента абсолютной ликвидности на начало и конец отчетного периода не соответствует нормативу. Коэффициента абсолютной ликвидности - это норма денежных резервов. Приведенные выше расчеты свидетельствуют о том, что на 01.10.2007 г. у ОАО «Минский завод «Калибр» нет гарантии погашения долгов.

В целом финансовое состояние ОАО «Минский завод «Калибр» на 01.10.2007 г. можно охарактеризовать как устойчивое. Предприятие обеспечено собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств, у предприятия достаточно собственных оборотных средств для обеспечения финансовой устойчивости, ОАО «Минский завод «Калибр» способно рассчитаться по своим финансовым обязательствам после реализации активов, однако у предприятия нет гарантии погашения долгов.

Похожие работы

... соответствия цен выпускаемой продукции уровню цен зарубежных производителей, большинство угроз не являются непреодолимыми. 2. ПРЕДЛОЖЕНИЯ ПО ФОРМИРОВАНИЮ СИСТЕМЫ УПРАВЛЕНИЯ ОАО «МИНСКИЙ ЗАВОД «КАЛИБР» 2.1 Миссия, ключевые цели и подцели предприятия Основной целью деятельности Общества является получение прибыли, достижение высокой конкурентоспособности продукции, удовлетворяющей ...

... году, млн.р.; - абсолютное значение экономии, млн.р. %. Таким образом, внедрив данное мероприятие в 2007 году, получим экономию в размере 584,7 млн. р. 3.3 Снижение себестоимости производства продукции за счет рационального использования материальных ресурсов Во 2 главе диплома, в ходе анализа себестоимости продукции было подчеркнуто, что главным направлением снижения затрат на ...

... повышения зарплаты, но отрицательно – на себестоимости. 3. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ 3.1 Пути снижения себестоимости продукции Можно выделить следующие основные направления снижения себестоимости продукции промышленного предприятия: Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, ...

... : 1. Электрофасоннолитейный цех (ЭФЛЦ) 2. Сортопрокатный цех (СГЩ) Рисунок 3.1. Производственная структура ОАО ММЗ «Серп и молот» 3 Листопрокатный цех (ЛПЦ) 4 Сталепроволочный цех (СтПЦ) 5 Калибровочный цех 6 Цех холодной прокатки нержавеющей ленты (ЦХПНЛ) Структурой завода предусмотрены следующие вспомогательные службы, оказывающие услуги для нужд основного производства и ...

0 комментариев