Навигация

Снижение себестоимости производства продукции (на примере Минского завода "Калибр")

144200

знаков

16

таблиц

2

изображения

Реферат

Перечень условных обозначений

Введение

1. Себестоимость продукции: сущность, содержание, пути снижения

Тема: Снижение себестоимости производства продукции (на примере Минского завода «Калибр»).

Ключевые слова: себестоимость продукции, элементы затрат, калькуляции, постоянные и переменные затраты, объем производства, косвенные расходы, экономическая эффективность.

Объект исследования: Минский завод «Калибр».

Цель работы: на основании исследования и анализа состояния работы предприятия разработать направления снижения себестоимости продукции.

В процессе изучения объекта исследования проведен анализ себестоимости продукции, выручки, прибыли и рентабельности производства за последние 3 года (2004-2006гг.).

На основе полученных результатов анализа данных в проектной части предложены технико-экономические мероприятия по снижению себестоимости производства продукции: за счет совершенствования организационной структуры управления предприятия; использования технологии аутстаффинг; улучшения использования производственной мощности; рационального использования материальных ресурсов.

Суммарный годовой эффект от предлагаемых мероприятий составляет 595,96 млн.р.

Содержание

Введение

1. Себестоимость продукции: сущность, содержание, пути снижения

2. Анализ производственно-хозяйственной деятельности и себестоимости продукции минского завода «Калибр»

2.1 Общая характеристика предприятия, его организационно-управленческая структура

2.2 Характеристика выпускаемой продукции и рынков сбыта

2.3 Анализ производственно-хозяйственной деятельности Минского завода «Калибр»

2.4 Анализ структуры и динамики себестоимости продукции

2.4.1 Анализ общей структуры затрат

2.4.2 Анализ косвенных затрат

3. Предложения по снижению себестоимости производства продукции на предприятии

3.1 Совершенствование организационной структуры предприятия

3.2 Снижения затрат на производство при улучшении использования производственной мощности

3.3 Снижение себестоимости производства продукции за счет рационального использования материальных ресурсов

3.4 Печатная плата симисторных ключей ПСК-3

3.4.1 Назначение платы симисторных ключей ПСК-3

4. Анализ затрат предприятия на охрану окружающей среды

4.1 Основные источники загрязнения окружающей среды. Характеристика выбросов предприятия

4.2Формирование экологического налога, его анализ

4.3 Мероприятия по снижению затрат на охрану окружающей среды

Заключение

Литература

Перечень условных обозначений

ОАО- открытое акционерное общество;

ОП- объем производства;

ПТ- производительности труда работников;

ТП- объем произведенной продукции;

![]() - полная себестоимость производства продукции;

- полная себестоимость производства продукции;

З- затраты на 1 рубль произведенной продукции;

Т- процент перевыполнения объема производства;

![]() -среднегодовая производственная мощность предприятия;

-среднегодовая производственная мощность предприятия;

Ч- численность работников предприятия;

ТНП- товары народного потребления;

РИА- радиоизмерительная аппаратура;

ОХР - общехозяйственные расходы;

ОПР – общепроизводственные расходы;

з/п- заработная плата работников предприятия;

УЛ- управление лифтами;

![]() - абсолютное значение экономии.

- абсолютное значение экономии.

Введение

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством. В этих условиях повышение экономической эффективности производственно-хозяйственной деятельности предприятия имеет важное значение и обеспечивается рациональным, эффективным использованием материальных, трудовых, финансовых и других ресурсов.

В настоящее время в Республике Беларусь замедлились темпы инфляции, несколько окрепла национальная валюта, что ослабляет влияние внешних факторов на издержки производства. Это позволяет усилить внимание предприятий к себестоимости продукции, улучшению ее планирования, поставить на повестку дня задачу по снижению затрат на производство продукции.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию.

В себестоимости учитываются затраты прошлого труда, перенесенные в вновь созданную продукцию (сырье, материалы, топливо, электроэнергия, износ основных средств), издержки, связанные с использованием живого труда (оплата труда рабочих и служащих, отчисления на социальные нужды), и прочие затраты. Себестоимость является частью стоимости продукции и показывает, во что обходится производство продукции для предприятия.

Себестоимость является важнейшим количественным показателем, отражающим результаты хозяйственной деятельности предприятия, а также инструментом оценки технико-экономического уровня производства и труда, качества управления. Она выступает как исходная база для формирования цен, а также оказывает непосредственное влияние на прибыль, уровень рентабельности.

Для создания экономических условий, позволяющих предприятиям нормально функционировать, в себестоимость продукции должны включаться все текущие затраты, связанные с их работой. Чем полнее текущие затраты будут отражены в себестоимости продукции (работ, услуг), тем более благоприятными будут возможности предприятий для успешной работы. А с этим связано и повышение эффективности производства, и доходы бюджета. Более полное отражение в себестоимости всех затрат на производство и реализацию продукции вовсе не означает, что предприятия станут бесконтрольно увеличивать издержки производства, будут заинтересованы в их росте. В настоящее время явно прослеживается стремление по возможности меньше затрат относить на себестоимость.

Предприятия, добившиеся низкой себестоимости продукции, могут устанавливать более низкие цены, что приводит к значительному росту сбыта и прибыли. Если себестоимость производства окажется выше себестоимости конкурентов, то предприятие окажется в невыгодном конкурентном положении. И здесь, помимо факторов увеличения объема производства продукции, продвижения ее на незаполненные рынки, неумолимо выдвигается проблема снижения затрат на производство и реализацию продукции.

Поэтому снижение себестоимости является одной из актуальных первоочередных задач любого государства, отрасли производства и организации. Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Применяя результаты анализа структуры и динамики себестоимости продукции, можно выявить пути ее снижения на предприятии, изыскать пути ее мобилизации. Это позволит принимать обоснованные и эффективные управленческие решения для рационального использования материальных, трудовых и финансовых ресурсов.

Объектом исследования данного дипломного проекта является Открытое Акционерное Общество "Минский завод "Калибр" (ОАО «Минский завод «Калибр»»).

Предметом исследования являются затраты на производство продукции (себестоимость продукции) данного предприятия и пути ее снижения.

Цель данного проекта – разработка мероприятий по снижению себестоимости продукции ОАО "Минского завода "Калибр".

Достижение поставленной цели реализуется посредством решения следующих задач:

- рассмотрения сущности, содержания и путей снижения себестоимости производства продукции;

- проведения анализа производственно-хозяйственной деятельности предприятия;

- проведения анализа структуры и динамики себестоимости производства продукции;

- разработки предложений по снижению себестоимости производства продукции;

- анализа затрат предприятия на охрану окружающей среды.

Для решения поставленных задач в дипломном проекте использовались следующие методы: методы АХД, общенаучные методы (синтез, анализ, абстрагирование).

Источники информации: «Отчет о затратах на производство и реализации продукции (работ, услуг) предприятия»; отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат; бизнес- план предприятия 2006 г.; годовой отчет предприятия за 2005, 2006 гг.

1. Себестоимость продукции: сущность, содержание, пути снижения

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов, а также других затрат на ее производство и реализацию [3, с. 167].

Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов, находящихся в распоряжении предприятия.

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

- позволяет осуществлять учет и контроль всех затрат навыпуск и реализацию продукции;

- является базой для формирования цены на продукцию предприятия и определения прибыли и рентабельности;

- является важнейшим фактором при обосновании целесообразности вложения инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия.

В соответствии с «Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг), утвержденными 30 января 1998 г. Министерствами экономики, статистики и анализа, финансов, труда и дополнениями» (в дальнейшем «Основными положениями») в себестоимость продукции включаются следующие затраты:

1. Затраты, непосредственно связанные с производством продукции (работ, услуг), обусловленные технологией и организацией производства.

2. Затраты некапитального характера, связанные с совершенствованием технологии и организации производства, а также с улучшением качества продукции, повышением ее надежности, долговечности, осуществляемыми в ходе производственного процесса.

3. Затраты, связанные с изобретательством и рационализаторством, проведением опытно-экспериментальных работ, изготовлением и испытанием моделей и образцов по изобретениям и рационализаторским предложениям.

4. Затраты на обслуживание производственного процесса: обеспечение производства сырьем, материалами, топливом, энергией, инструментом, приспособлениями и другими средствами и предметами труда.

5. Затраты на проведение модернизации оборудования, а также реконструкции объектов основных фондов в себестоимость продукции не включаются.

6. Затраты по обеспечению нормальных условий труда и техники безопасности: устройство и содержание ограждений машин и их движущихся частей; обеспечение рабочих специальной одеждой, обувью, защитными приспособлениями и в случаях, предусмотренных законодательством, специальным питанием. Мероприятия по охране здоровья и организации отдыха, не связанные непосредственно с участием работников в производственном процессе, осуществляются за счет средств, выделяемых на социальные нужды' затраты на их проведение в себестоимость продукции (работ, услуг) не включаются.

7. Текущие затраты, связанные с содержанием и эксплуатацией фондов природоохранного назначения: очистных сооружений, золоуловителей, фильтров и других природоохранных объектов, расходы по захоронению экологически-опасных отходов, оплате услуг сторонних организаций за прием, хранение и уничтожение экологически опасных отходов, очистку сточных вод, другие виды текущих природоохранных затрат.

8. Затраты, связанные с управлением производством: содержание работников аппарата управления предприятия и его структурных подразделений, материально-техническое и транспортное обслуживание их деятельности, включая затраты на содержание служебного легкового автотранспорта и компенсации за использование для служебных поездок личных легковых автомобилей в соответствии с законодательством. Дополнительные выплаты сверх норм возмещения, предусмотренных законодательством, связанные с командировками и производимые в порядке исключения по решению руководителя предприятия, осуществляются за счет прибыли, остающейся в распоряжении предприятия.

9. Выплаты, предусмотренные законодательством о труде, за непроработанное на производстве время: оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск, оплата льготных часов подростков, оплата перерывов в работе матерей для кормления ребенка, оплата времени, связанного с прохождением медицинских осмотров, выполнением государственных обязанностей, выплаты вознаграждений за выслугу лет, другие виды оплат;

10. Отчисления на государственное социальное страхование и пенсионное обеспечение, в государственный фонд занятости населения со всех видов оплаты труда работников предприятия, занятых в производстве соответствующей продукции (работ, услуг), независимо от источников их выплат.

11. Затраты на оплату процентов по краткосрочным ссудам банков (кроме процентов по просроченным и отсроченным ссудам и ссудам, полученным на приобретение основных средств и нематериальных активов), а также на оплату процентов за приобретение материальных ресурсов (проведение работ, оказание услуг сторонними предприятиями) в кредит, предоставляемый поставщиком материальных ресурсов (производителям работ, услуг); на оплату процентов по долгосрочным ссудам на пополнение оборотных средств, процентов по векселям в пределах установленных сроков платежей, процентов по краткосрочным займам других юридических и физических лиц.

12. Оплата услуг банков, предприятий, организаций по осуществлению в соответствии с заключенными договорами торгово-комиссионных (факторинговых) операций.

13. Отчисления в специальные отраслевые и межотраслевые внебюджетные фонды, производимые в соответствии с установленным законодательством порядком.

14. Затраты, связанные со сбытом продукции: упаковкой, хранением, транспортировкой до станции (порта, пристани) отправления, погрузкой в транспортные средства (кроме тех случаев, когда они возмещаются покупателями сверх цены на продукцию), рекламой, включая участие в выставках ярмарках.

15. Затраты на воспроизводство основных производственных фондов, включаемые в себестоимость продукции (работ, услуг) в форме амортизационных отчислений на полное восстановление от стоимости основных фондов.

16. Износ по нематериальным активам.

17.Налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком.

18. Другие виды затрат, включаемые в себестоимость продукции (работ, услуг) в соответствии с установленным законодательством порядком [11].

В целях удобства планирования и учета затрат, составления соответствующей документации, проведения анализа все издержки, связанные с производством и реализацией продукции, можно классифицировать по следующим признакам, которые приведены в табл. 1.1.

Таблица 1.1

Классификация затрат на производство продукции

| Признак классификации | Наименование затрат |

| Экономическое содержание и производственное назначение | Экономические элементы затрат |

| Статьи калькуляции | |

| Однородность состава затрат | Простая статья |

| Комплексная статья | |

| Способ включения элементов издержек в состав статьи калькуляции | Прямая статья |

| Косвенная статья | |

| Влияние объема производства | Условно-постоянные |

| Условно-переменные | |

| Способ распределения между видами продукции | Прямые |

| Косвенные | |

| Уровень управления | Производственная |

| Полная |

В соответствии с экономическим содержанием все затраты предприятия, образующие себестоимость продукции (работ, услуг), группируются по экономическим элементам.

Данная группировка обусловлена необходимостью определения общего объема потребленных на предприятии ресурсов независимо от того, на какой конкретно вид изделий и в каком структурном подразделении предприятия они израсходованы.

Кроме того, группировка затрат по экономическим элементам является основой для интегрирования затрат на вышестоящих уровнях управления в целях организации статистического учета по отраслям, регионам в плоть до уровня народного хозяйства республики.

Экономические элементы - это экономически однородные по составу затраты на выпуск и реализацию совокупной продукции. Например, заработная плата, выплачиваемая сотрудникам предприятия независимо от занимаемой должности и выполняемыx функций; затраты на электрическую энергию независимо от места ее потребления [3, с. 171].

Эта группировка применяется предприятиями, организациями и учреждениями республики независимо от вида деятельности, форм собственности и ведомственной подчиненности.

Ее цель - обеспечить единообразное определение состава затрат, включаемых в себестоимость продукции.

«Методическими рекомендациями по прогнозированию, учету и калькулированию себестоимости продукции (товаров, работ услуг) на промышленных организациях Министерства промышленности Республики Беларусь» (в дальнейшем «Методические рекомендации») рекомендуется следующая группировка затрат по экономическим элементам:

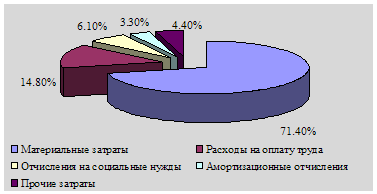

1. Материальные затраты (за вычетом стоимости возвратных отходов).

2. Расходы на оплату труда.

3. Отчисления на социальные нужды.

4. Амортизация основных средств и нематериальных активов.

5. Прочие расходы.

В элементе «Материальные затраты» отражается стоимость сырья и материалов, покупных полуфабрикатов, комплектующих изделий, топлива, энергии, которые входят в состав изготавливаемой продукции или являются необходимым компонентом при ее изготовлении, и используются в процессе производства для обеспечения нормального технологического процесса. Также в состав материальных затрат включается погашение стоимости инструментов и приспособлений целевого назначения и прочие специальные расходы.

В этом элементе отражается стоимости работ и услуги производственного характера, выполняемые сторонними предприятиями: отдельные операции по изготовлению продукции, ремонту основных средств, затраты на научно-исследовательские и опытно-конструкторские работы, транспортные услуги сторонних организаций и т. п.

В элемент «Расходы на оплату труда» входят затраты на оплату труда производственного персонала предприятия, включая премии за производственные результаты, выплаты стимулирующего и компенсирующего характера. В себестоимость продукции (работ, услуг) не включаются следующие выплаты работникам предприятия: премии сверх размеров, предусмотренных законодательством; материальная помощь; надбавки к пенсиям; другие выплаты, носящие характер социальных льгот, дополнительно устанавливаемых по решению трудового коллектива сверх льгот, предусмотренных законодательством.

В элементе «Отчисления на социальные нужды» отражаются обязательные отчисления по установленным законодательством нормам в фонд социальной защиты населения, государственный фонд содействия занятости и другие обязательные выплаты от всех видов оплаты труда работников, занятых в производстве соответствующей продукции (работ, услуг), кроме тех, на которые страховые взносы не начисляются.

В элементе «Амортизация основных средств и нематериальных активов» отражается сумма амортизационных отчислений от стоимости основных средств и нематериальных активов, исчисленная в установленном порядке. При этом начисление амортизации по основным средствам прекращается после истечения срока их службы при условии полного перенесения всей их стоимости на издержки производства и обращения.

К элементу «Прочие затраты» в составе себестоимости продукции относятся налоги, сборы и отчисления в бюджет и внебюджетные фонды, производимые в соответствии с установленным законодательством порядком и относимые на себестоимость продукции; платежи по страхованию имущества предприятия; плата по процентам за ссуды банков; оплата услуг связи, вычислительных центров, банков; плата сторонним организациям за противопожарную и сторожевую охрану, включая оплату работ по сооружению охранно-пожарной сигнализации на действующих объектах; плата за подготовку и переподготовку кадров; оплата работ по сертификации продукции и ряд других затрат.

Документ, в котором осуществляется такая группировка, называется сметой затрат на производство. Смета затрат на производство используется для расчета себестоимости произведенной и реализованной продукции, определения массы прибыли, для расчета такого показателя, как средние издержки на один рубль произведенной или реализованной продукции. Следует отметить, что смета затрат не позволяет определить себестоимость единицы продукции конкретного наименования.

Рассмотрим классификацию затрат по статьям калькуляции.

Перечень статей калькуляции:

1. Сырье и материалы.

2. Покупные комплектующие изделия, полуфабрикаты. работы и услуги производственного характера.

3. Возвратные отходы (вычитаются).

4. Топливо и энергии на технологические цели.

5. Основная заработная плата производственных рабочих.

6. Дополнительная заработная плата производственных рабочих.

7. Налоги, отчисления в бюджет и внебюджетные фонды, сборы, отчисления местным органам власти.

8. Расходы на подготовку и освоение производства.

9. Погашение стоимости инструмента и приспособлений целевого назначения.

10. Общепроизводственные расходы.

11. Общехозяйственные расходы

12. Технологические потери.

13. Потери от брака.

14. Прочие производственные расходы.

15. Расходы на реализацию.

Эта группировка осуществляется на основе их функциональной роли в производственном процессе. Перечень статей калькуляции, их состав и методы распределения по видам продукции определяются отраслевыми методическими рекомендациями с учетом характера производства.

Данная группировка затрат по статьям калькуляции обусловлена производственной необходимостью рассчитывать себестоимость отдельных видов изделий, деталей, работ, других единиц выражающих результаты производственной деятельности предприятия.

Расчет каждой конкретной статьи связан с некоторыми особенностями, поэтому все множество статей калькуляции принято классифицировать по двум признакам: в зависимости однородности состава затрат и в зависимости от способа включения затрат в состав себестоимости.

По однородности состава различают простые и комплексные статьи.

Простая статья затрат включает расходы по одному экономическому элементу.

Комплексная статья затрат содержит несколько экономических элементов, объединяемых по производственному назначению.

По способу включения элементов издержек в состав статей калькуляций различают прямые и косвенные статьи.

Прямая статья затрат непосредственно связана с изготовлением конкретного вида продукции, поэтому возможно установить норму расхода конкретного вида ресурса: сырья и материалов, покупных комплектующих изделий и полуфабрикатов, топлива и энергии на технологические цели, расходы на оплату труда работников, непосредственно занятых производством продукции, выполнением работ, износ инструментов и приспособлений целевого назначения и прочие специальные расходы, потери от брака и др.

Косвенная статья не имеет прямой пропорциональной связи с отдельными видами производимой продукции; затраты по комплексной статье одновременно связаны с несколькими производственными процессами или работой предприятия в целом. Распределяются на себестоимость единицы продукции конкретного вида с помощью специальных методов, по какому-либо заранее установленному признаку. Для этого составляется смета по планируемой статье косвенных расходов на планируемый период, выбирается базовый показатель и расходы распределяются пропорционально этому показателю.

Рассмотрим состав каждой из статей калькуляции.

В статью «Сырье и материалы» включаются затраты на сырье и основные материалы, которые входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимыми компонентами при ее изготовлении, а также вспомогательные материалы, используемые на технологические цели. Стоимость основных и вспомогательных материалов включается в себестоимость отдельных изделий и заказов прямым путем, исходя из утвержденных норм расхода на единицу продукции и цены этих материалов.

В статью «Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера» включаются затраты на приобретение готовых покупных изделий и полуфабрикатов, подвергающихся дополнительной обработке на данном предприятии для получения готовой продукции (изделий). В эту же статью входят затраты на оплату услуг производственного характера, оказываемых сторонними предприятиями и организациями, которые могут быть прямо отнесены на себестоимость отдельных изделий, видов продукции, работ, услуг (выполнение отдельных операций, связанных с изготовлением конкретных изделий, частичная обработка и отделка полуфабрикатов и изделий и т. д.).

В статью «Возвратные отходы» включается стоимость возвратных отходов со знаком минус, таким образом, их стоимость исключается из производственной себестоимости продукции (работ, услуг).

В статью «Топливо и энергия на технологические цели» включаются затраты на все виды непосредственно расходуемых в процессе производства продукции топлива и энергии, как полученные со стороны, так и выработанные самим предприятием. Затраты на покупную энергию состоят из расходов на ее оплату по установленным тарифам, а также трансформацию и передачу до подстанций или внешних вводов цехов. Затраты на энергию, вырабатываемую энергетическими цехами предприятий, включаются в себестоимость продукции этих предприятий по цеховой себестоимости энергии. Стоимость топлива и энергии для технологических целей относится на себестоимость отдельных изделий с помощью сметных ставок.

Стоимость топлива и энергии, расходуемых на двигательные цели, т. е. для привода металлорежущих станков, на отопление и освещение помещений и различные хозяйственные нужды, включается в общепроизводственные и общехозяйственные расходы.

Затраты на материалы, покупные комплектующие изделия и полуфабрикаты, топливо состоят из расходов на приобретение и доставку их на склады предприятия.

В статью «Основная заработная плата производственных рабочих» включаются расходы на оплату труда производственных рабочих и других работников, непосредственно связанных с изготовлением продукции, выполнением работ и услуг. В состав основной заработной платы включаются: оплата операций и работ по сдельным нормам и расценкам, а также оплата труда по тарифным ставкам (окладам) рабочих-повременщиков, занятых непосредственно выполнением производственного процесса и отдельных технологических операций; доплаты и выплаты, предусмотренные законодательством о труде и положениями об оплате труда, принятыми на предприятии, за неблагоприятные условия труда (работу в тяжелых, вредных, особо вредных условиях труда, работу в ночное время, интенсивность труда и др.); премии рабочим за производственныe результаты (включая премии за экономию конкретных видов материальных ресурсов), начисленные в соответствии с действующими на предприятии премиальными системами; оплата работ по договорам, контрактам работ, непосредственно связанных с производством продукции, выполнением работ, услуг.

Основная заработная плата производственных рабочих относится на себестоимость отдельных изделий (групп изделий) и заказов прямым путем. Основная заработная плата производственных рабочих, отнесение которой на себестоимость отдельных изделий, групп изделий или заказов прямым путем затруднено, включается в себестоимость отдельных изделий и заказов на основе сметных ставок на единицу продукции, рассчитываемых исходя из объема производства, перечня рабочих мест и норм обслуживания.

В статье «Дополнительная заработная плата производственных рабочих» планируются и учитываются выплаты, предусмотренные законодательством о труде и положениями по оплате труда, принятыми на предприятии, за непроработанное на производстве (неявочное) время: оплата очередных и дополнительных отпусков; оплата льготных часов подростков; оплата перерывов в работе кормящих матерей; оплата времени, связанного с выполнением государственных обязанностей; единовременные вознаграждения за выслугу лет; оплата учебных отпусков и др.

Дополнительная заработная плата распределяется на готовую продукцию и незавершенное производство по нормативу (проценту) к основной заработной плате производственных рабочих (включая премии по премиальным системам). Норматив определяется дифференцированно по подразделениям предприятия исходя из размера выплат, предусмотренных законодательством о труде или коллективным договором, численности работающих, имеющих право на выплаты, и их среднедневной (часовой) заработной платой.

Доплаты за работу в сверхурочное время, в выходные, праздничные (нерабочие) дни, за выполнение обязанностей временно отсутствующего работника, за обучение учеников и другие относятся на общепроизводственные расходы.

Оплата непроизводительных расходов (доплаты в случае временной утраты трудоспособности до уровня фактического заработка, оплата за время вынужденного прогула или выполнения нижеоплачиваемой работы, оплата простоев не по вине работников и т. д.), а также компенсация за неиспользованный отпуск, выходное пособие при прекращении трудового договора относятся на общепроизводственные или общехозяйственные расходы.

В статью «Налоги, отчисления в бюджет и внебюджетные фонды; сборы, отчисления местным органам власти» включаются отчисления по установленным законодательством нормам в фонд социальной защиты населения, на обязательное медицинское страхование, в государственный фонд занятости и на другие социальные нужды.

В статью «Расходы на подготовку и освоение производства» включаются расходы на освоение новых предприятий, производств, цехов и агрегатов (пусковые расходы); расходы, связанные с подготовкой и освоением новых видов продукции серийного и массового производства и технологических процессов, созданием новых видов сырья и материалов, включая затраты на проведение научно-исследовательских, опытно-конструкторских, проектных и технологических работ (по предприятиям, не осуществляющим отчисления во внебюджетный фонд).

В статье «Погашение стоимости инструментов и приспособлений целевого назначения (прочие специальные расходы)» отражается доля стоимости специальных инструментов и приспособлений. К инструментам и приспособлениям целевого назначения (специальной технологической оснастке) относятся модели, кокили, опоки, штампы, предназначенные для производства определенных изделий. К прочим специальным расходам относятся расходы, связанные с изготовлением отдельных изделий или серий изделий массового или серийного производства, а также с производством только определенных видов продукции.

Стоимость специальной технологической оснастки списывается на себестоимость изделий, для производства которых она предназначена. Срок списания затрат на приобретение и изготовление специальной технологической оснастки не должен превышать двух лет. Для списания стоимости специальной оснастки на конкретные изделия на предприятиях разрабатываются сметные ставки погашения специальной оснастки исходя из набора необходимых специальных инструментов, приспособлений, их стоимости, сроков службы (норм расхода) и количества подлежащих изготовлению изделий.

В статью «Общепроизводственные расходы» включаются:

Похожие работы

... хранения материальных ресурсов на предприятии; - функции материально-технического обеспечения внутренних подразделений предприятия; - функции экономической работы службы материально-технического снабжения. Схема управления материально-технического обеспечения ОАО «Минский завод «Калибр» приведена в приложении В. Управление материально-технического обеспечения (УМТО) является структурным ...

... повышения зарплаты, но отрицательно – на себестоимости. 3. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ 3.1 Пути снижения себестоимости продукции Можно выделить следующие основные направления снижения себестоимости продукции промышленного предприятия: Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, ...

... и т.д. Поэтому первостепенной задачей в этом направлении является рациональное использование рабочего времени при эксплуатации ведущего оборудования. Далее при анализе организации основного производства необходимо рассчитать следующие показатели: Частные показатели технического уровня производства Коэффициент механизации и автоматизации производства Коэффициент использования технологических ...

... : 1. Электрофасоннолитейный цех (ЭФЛЦ) 2. Сортопрокатный цех (СГЩ) Рисунок 3.1. Производственная структура ОАО ММЗ «Серп и молот» 3 Листопрокатный цех (ЛПЦ) 4 Сталепроволочный цех (СтПЦ) 5 Калибровочный цех 6 Цех холодной прокатки нержавеющей ленты (ЦХПНЛ) Структурой завода предусмотрены следующие вспомогательные службы, оказывающие услуги для нужд основного производства и ...

0 комментариев