Навигация

Расчет балансовой и чистой прибыли

56035

знаков

18

таблиц

1

изображение

7.2. Расчет балансовой и чистой прибыли

Балансовая прибыль:

Пбал. = Преал.продукцV.,

где Преал.продукц. - планируемая прибыль от реализации единицы продукции;

V – объем производства.

Пбал. = 3,19*40000 = 127 600 тыс. р.

Чистая прибыль определяется как разница между налогооблагаемой прибылью и начисленного налога на прибыль.

Налогооблагаемая прибыль – это разница между балансовой прибылью и налога на недвижимость минус прибыль, которая не облагается налогом. Налог на недвижимость составляет 1% от стоимости ОПФ.![]()

![]()

Ннедв. = ![]() тыс. р.

тыс. р.

Налогооблагаемая прибыль:

Пналогообл. = Пбал. – Ннедв.

Пналогообл. =127 600 – 13980 = 113 620 тыс. р.

Налог на прибыль составляет 24% от суммы налогооблагаемой прибыли, т. е.

Нна приб. = ![]()

![]() тыс. р.

тыс. р.

Тогда чистая прибыль будет равна:

Пчист. = Пналогообл. – Нна приб.

Пчист. =113 620 – 27268,8 = 86351,2 тыс. р.

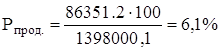

7.3. Расчет рентабельности производства

Рентабельность производства определяется, как отношение чистой прибыли к сумме величины ОПФ:

7.4.Основные экономические показатели работы

печатного участка

Основные экономические показатели работы печатного участка, полученные на основании проведенных ранее вычислений, сведены в табл. 7.4.

Таблица 7.4.

Сводная таблица основных экономических показателей

работы печатного участка

| Наименование показателей, ед. изм. | Значение,тыс. р. |

| 1.Объем производства продукции, тыс. лист.-оттисков | 40 000 |

| 2. Численность работающих, чел. | 8 |

| 3. Годовой фонд заработной платы, тыс. р. | 42 237,85 |

| 4.Среднегодовая заработная плата работника, тыс. р. | 5 279,73 |

| 5.Себестоимость единицы продукции, тыс. р. | 14,5 |

| 6. Чистая прибыль, тыс. р. | 86351,2 |

| 7. Рентабельность производства % | 6,1 |

| 8.Коэффициент интегральной загрузки | 0,45 |

8.Инвестиционный план

Инвестиции – вложения средств с целью сохранения и увеличения капитала, получения дохода.

По экономической сущности и целям инвестиции подразделяются на реальные и финансовые.

Реальные инвестиции - это вложение средств в приобретении (аренду) земли, основные фонды и оборотные средства, нематериальные и другие активы.

Финансовые инвестиции – это покупка ценных бумаг различных эмитентов.

Для «Издательского центра БГУ» предметом конкуренции является себестоимость производимой продукции и сроки ее изготовления. Поэтому для того, чтобы предприятие выстояло в жесткой конкурентной борьбе, необходимо расширять его технологические возможности. Это в свою очередь позволит сократить длительность производственного цикла, приведет к снижению себестоимости и позволит расширить ассортимент производимой продукции.

Для увеличения объема производства печатного участка, следовательно увеличение прибыли, предлагаю РУП «Издательский центр БГУ» вложить инвестиции на покупку ОПФ ¾ ризографа – М6300.

Ризограф сочетает в себе четкость воспроизведения печатной машины и удобные функции копировальной машины. Он является высококачественным печатающим устройством.

Ризография печатает на всех форматах: от А6 (почтовая открытка) до А3. При этом может использоваться различные сорта бумаги. Ризография позволяет вести печать в текстовом, фото и растровом режиме, а также увеличивать и уменьшать изображения оригинала. С помощью ризографа могут быть напечатаны копии с использованием 6 цветов.

Произведем расчет годовой экономии от вложенных инвестиций и их окупаемость.

Стоимость инвестиций 4 180 тыс. р.

Таблица 8.1.

Ведущее оборудование печатного участка РУП «Издательский центр БГУ»

| Наименование оборудования | Часовая производительность, тыс. отт/ч | Количество единиц однотипного оборудования |

| 1. Четырехкрасочная офсетная печатная машина Polly-226A | 14 | 1 |

| 2. Офсетная печатная машина Ромайер-313 | 8 | 1 |

| 3. Офсетная печатная машина Ромайер-313 | 8 | 1 |

| 4. Ризограф - М6300 | 4 | 1 |

Эффективный фонд времени работы оборудования Фэф.об. определяется на основе баланса времени работы ведущего оборудования в планируемом году. Из ранее приведенных расчетов, Фэф.об =191 день или 1528 часов.

Тогда производственная мощность будет равна:

М1=1*14*1528=21392 тыс.отт/ч.

М2=2*8*1528=24448 тыс.отт/ч.

М3 = 1*4*1528 = 6112 тыс.отт/ч.

Годовая производственная мощность:

Мгод=21392+24448 + 6112 = 51952 тыс.отт/ч.

Коэффициент интенсивной загрузки:

Коэффициент интегральной загрузки:

![]()

Расчет потребности печатного участка в материалах и энергоресурсах представлен в табл. 8.2.

Таблица8.2.

Расчет потребности в материалах и энергоресурсах

| Наименование материалов и энергоресурсов | Удельная норма расхода на 1000 лист-отт. | Планируемый объем производимой продукции в натуральном выражении, тыс. лист-отт. | Потребность в материалах и энергоресурсах на весь выпуск продукции | Цена единицы материалов и энергоресурсов | Годовая потребность в материалах и энергоресурсах в стоимостном выражении, тыс. р. |

| 1. Бумага | 1,04 тыс. лист | 50 000 | 52 тыс. лист. | 0,2 тыс. р/лист | 10,4 |

| 2. Краска | 0,153 кг | 7,65 кг | 6,6 тыс.р/кг | 50,49 | |

| 3. Вода | 0,013 м3 | 0,65 кВтч | 0,132 тыс. р/м3 | 0,858 | |

| 4.Электроэнергия | 4,419 кВТч | 220,95 Гкал | 0,0343 тыс.р/кВТч | 7,578 | |

| 5. Тепловая энергия | 0,030 Гкал | 1,5 м3 | 13,357 тыс.р/Гкал | 20,035 | |

| ИТОГО: | 89,361 |

Из расчетов следует, что потребности в материалах и энергоресурсах увеличились на 18,49 тыс. р., т. е. 89,361-70,871=18,49тыс. р.

Таблица 8.3.

Расчет суммы амортизационных отчислений

| Элементы ОПФ | Стоимость ОПФ, тыс. р. | Амортизационные отчисления | |

| Норма, % | сумма, тыс. р. | ||

| 1. Здание | 438 000 | 2,4 | 10 512 |

| 2. Машины и оборудование | 964 180 | 10 | 96 418 |

Сумма амортизационных отчислений увеличилась на 418 тыс.р., т.е. 96418-96000=418 тыс. р.

Составляем плановую калькуляция себестоимости продукции (табл.7.4.), с учетом расчетов потребности печатного участка в материалах и энергоресурсах.

Таблица 8.4.

Плановая калькуляция себестоимости продукции

| Статьи расходов | Сумма расходов на годовой выпуск, тыс. руб. | Затраты на 1 л.-от. продукции, тыс.руб. |

| 1. Сырье и материалы | 49,3984 | 0,001206 |

| 2. Топливо и энергия на технологические цели | 22,091 | 0,004449 |

| 3. Заработная плата основных производственных рабочих | 29 442,7 | 0,588 |

| 4. Отчисления в бюджет и внебюджетные фонды | 11 777,08 | 0,235 |

| 5. Общепроизводственные расходы | 482 537 | 9,65 |

| 6. Общехозяйственные расходы | 44 164,05 | 0,883 |

| 7. Коммерческие расходы | 12 774,4 | 0,25 |

| ИТОГО полная себестоимость | 580802,8 | 11,6 |

Из расчетов видно, что при вложении инвестиций в ОПФ, увеличивается объем производства и снижается себестоимость продукции. Так, себестоимость единицы продукции до вложений инвестиций составляло 14,5 тыс. руб., а после –11,6 тыс.руб. (разница –2,9 тыс. руб.).

Годовая экономия:

![]() ,

,

где ![]() Н – разница показателей себестоимости после и до вложений инвестиций;

Н – разница показателей себестоимости после и до вложений инвестиций;

Vпр. – объем производства продукции после вложений инвестиций;

![]()

![]() - объем производства продукции до и после вложений инвестиций;

- объем производства продукции до и после вложений инвестиций;

Цотп – отпускная цена единицы продукции;

С1 – себестоимость продукции до вложений инвестиций;

![]() С – стоимость ОПФ после и до вложений инвестиций;

С – стоимость ОПФ после и до вложений инвестиций;

На – норма амортизационных отчислений 10%.

Эгод. = 2.9*50000+10 000(17,69-14,5)-41,8 = 176858,2 тыс. руб.

Чистая прибыль:

![]() ЧП=Эгод(1 -

ЧП=Эгод(1 - ![]() ), где Нпр = 24%

), где Нпр = 24%

![]() ЧП = 176858,2*0,76= 134412,2 тыс.р.

ЧП = 176858,2*0,76= 134412,2 тыс.р.

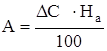

Амортизационные отчисления:

![]()

,

,

где ![]() С – стоимость ОПФ после и до вложений инвестиций;

С – стоимость ОПФ после и до вложений инвестиций;

На – норма амортизационных отчислений 10%.

![]() А=

А=![]() тыс. р.

тыс. р.

Чистый доход:

![]() ЧД =

ЧД = ![]() ЧП+

ЧП+![]() А

А

![]() ЧД = 134 412,2 + 41,8 =134454 тыс. р.

ЧД = 134 412,2 + 41,8 =134454 тыс. р.

Период возврата инвестиций:

,

,

где К – капитальные затраты (инвестиции) =4 180 тыс. р.

![]()

заключение

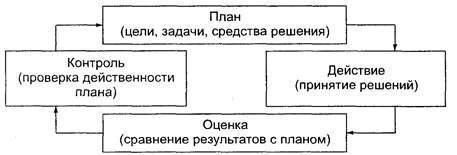

Эффективная деятельность предприятия в условиях рыночной экономики в значительной степени зависит от того, насколько достоверно они предвидят дальнюю и ближнюю перспективу своего развития, то есть от прогнозирования. Невозможно добиться положительных результатов деятельности, если не планировать своих действий и не прогнозировать последствия.

Разработка программы (бизнес–плана) – является одной из важнейших предпосылок оптимального управления производством.

Бизнес – план можно сравнить с дорожной картой, которой пользуются водители автомобилей и где проектируется маршрут движения, возможные препятствия и пути объезда.

В курсовой работе был разработан бизнес – план печатного участка РУП «Издательский центр БГУ». Были предложены маркетинговые мероприятия, направленные на привлечение дополнительного числа заказчиков, составлен и обоснован производственной мощностью план производства продукции участка, рассчитана численность промышленно-производственного персонала и фонд оплаты труда, составлена калькуляция себестоимости продукции, определены основные экономические показатели работы печатного участка. Также были предложены мероприятия по реконструкции печатного участка, путем вложения инвестиций в ОПФ. В результате достигли увеличения объёма производства и коэффициента интегральной загрузки производственной мощности, уменьшили себестоимость единицы продукции. Отмечу, что в результате проведения мероприятий по реконструкции печатного участка не происходило сокращение штатов, что в нынешнем экономическом положении можно расценивать как положительный социальный эффект.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Экономика предприятия В. Я. Хрипач, Г. З. Суша, Г. К. Оноприенко; Под ред. В. Я. Хрипача. ¾ Мн.: Экономпресс, 2000 г.

2. Производственные процессы в полиграфии. Проектирование и расчет Левин Ю. С., Матвеев П. А., Маудрих К. Д. ¾ М.: Книга, 1985 г.

3. Бизнес – план компании Э. А. Уткин ¾ М.: Книга, 2000 г.

Похожие работы

... каждому виду товара или услуги, что позволяет сравнивать их между собой по экономической эффективности. Такой прогноз обычно составляется на три года вперед. 2. Разработка бизнес-плана по производству новой продукции ООО «Сладкий рай» 2.1. Описание проекта (РЕЗЮМЕ) На территории Алтайского края находится более семи крупных предприятий пищевой промышленности, выпускающих различные виды ...

... , что позволяет сравнивать их между собой по экономической эффективности. Такой прогноз обычно составляется на три года вперед. 2. Разработка бизнес плана 2.1 Описание проекта Основные сведения об организации Организация-инициатор проекта: ООО Молодежное Адрес: г. Калуга, ул. Ленина, д. 74 Суть проекта: Расширение и модернизация экспресс-кафе «Молодежное» Общая стоимость проекта и ...

... отражает главную цель бизнес-плана, состоящую в том, чтобы дать целостную системную оценку перспективности проекта, выработанного стратегического решения. Другие цели разработки бизнес-плана могут быть различными: - привлечение инвесторов; - привлечение партнеров; - определение степени реальности достижения намеченных результатов; - убеждение сотрудников компании в возможности достижения ...

... производство» / В.В. Ермилова, Д.Ю. Ермилова. – М.: ACADEMIA, 2001. – 184 с. 2. Полатынская Н.П. Разработка бизнес-планов в производстве швейных изделий: Учебное пособие / Н.П. Полатынская, А.А. Бикбулатова. – Уфа: УГИС, 2005. – 96 с. 3. Черемных А.И. Основы художественного конструирования женской одежды: Для художников-конструкторов женской одежды / А.И. Черемных. – 2-е изд. – М.: ...

0 комментариев