Бюджет в системе планов. Виды бюджетов

Основные этапы постановки бюджетирования на предприятии

ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ КАК ОБЪЕКТА ИССЛЕДОВАНИЯ

Динамика экономических показателей деятельности предприятия и анализ его финансового состояния

Повышение эффективности использования имеющихся в распоряжении компании ресурсов

Риски и проблемы, возникающие при внедрении бюджетирования на предприятии

Оценка эффективности от внедрения бюджетирования на предприятии

Навигация

Динамика экономических показателей деятельности предприятия и анализ его финансового состояния

Разработка и внедрение бюджетирования на предприятии на примере ООО "Слава"

128875

знаков

44

таблицы

25

изображений

2.3. Динамика экономических показателей деятельности предприятия и анализ его финансового состояния

Для определения эффективности работы предприятия необходимо провести анализ его экономических показателей. Исходные данные для анализа отражены в балансе предприятия (приложение 1) и в отчете о прибылях и убытках (приложение 2).

Для изучения динамики показателей и структуры баланса необходимо провести горизонтальный и вертикальный анализ основных его статей. Вертикальный анализ позволяет рассмотреть структуру баланса по каждому периоду, а горизонтальный определяет динамику показателей баланса. Анализ баланса по структуре и динамике представлен в данных табл.6.

Таблица 6

Аналитический баланс ООО «Слава»| 2005 | 2006 | 2007 | Изменения | |||||||||||

| Абс. значения | Отн. значения, % | Абс. значения | Отн. значения, % | Абс. значения | Отн. значения, % | В абс. значениях | По структуре | В % к величине прошлого периода | В % к общему изменению | |||||

| 2006 | 2007 | 2006 | 2007 | 2006 | 2007 | 2006 | 2007 | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| Активы | ||||||||||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | ||||||||||||||

| Основные средства | ||||||||||||||

| Незавершенное строительство | 214 | 25,2 | 1413 | 6,8 | 1650 | 46,4 | 1199 | 237 | -18,4 | 39,6 | 560 | 16,8 | 6 | -1,4 |

| Итого по разделу I | 214 | 25,2 | 1413 | 6,8 | 1650 | 46,4 | 1199 | 237 | -18,4 | 39,6 | 560 | 16,8 | 6 | -1,4 |

| II. Оборотные активы Запасы | 202 | 23,8 | 18509 | 89 | 898 | 25,3 | 18307 | -17611 | 65,2 | -63,7 | 9062,9 | -95 | 91,8 | 102,2 |

| в том числе: сырье, материалы и другие аналогичные ценности | 142 | 16,7 | 16825 | 80 | 898 | 25,3 | 16683 | -15927 | 63,3 | -54,7 | 11749 | -94,7 | 83,7 | 92,4 |

| животные на выращивании и откорме | ||||||||||||||

| затраты в незавершенном производстве | 8 | 8 | -8 | |||||||||||

| готовая продукция и товары для перепродажи | 60 | 7 | 1676 | 8,1 | 0 | 1616 | -1676 | 1,1 | -8,1 | 2693 | -100 | 8,1 | 9,7 | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 53 | 6,3 | 453 | 2,2 | 529 | 14,9 | 400 | 76 | -4,1 | 12,7 | 754,7 | 16,8 | 2 | 0,4 |

| в том числе покупатели и заказчики | 53 | 21 | -32 | -21 | -60,4 | -100 | ||||||||

| Краткосрочные финансовые вложения | ||||||||||||||

| Денежные средства | 379 | 44,7 | 410 | 2 | 478 | 13,4 | 31 | 68 | -42,7 | 11,4 | 8,2 | 16,6 | 0,3 | 0,4 |

| Итого по разделу II | 634 | 74,8 | 19372 | 93,2 | 1905 | 53,6 | 18738 | -17467 | 18,4 | -39,6 | 2956 | -90,2 | 94 | 101,4 |

| Пассивы | 2005 | 2006 | 2007 | |||||||||||

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 10 | 1,2 | 10 | 10 | 0 | 0 | 0 | 0 | ||||||

| Нераспределенная прибыль (непокрытый убыток) | 467 | 55,1 | 787 | 3,8 | 1528 | 43 | 320 | 741 | 51,3 | 39,2 | 68,5 | 94,2 | 1,6 | -4,3 |

| Итого по разделу III | 477 | 56,3 | 797 | 3,83 | 1538 | 43,3 | 320 | 741 | -52,47 | 39,47 | 68,5 | 94,2 | 1,6 | -4,3 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | ||||||||||||||

| Кредиторская задолженность | 371 | 43,8 | 19988 | 96,2 | 2017 | 56,7 | 19617 | -17971 | 52,4 | -39,5 | 5288 | -90 | 98,4 | 104,3 |

| в том числе: поставщики и подрядчики | 323 | 38,1 | 19941 | 96 | 1978 | 55,6 | 19618 | -17963 | 57,9 | -40,4 | 6074 | -90 | 98,4 | 104,3 |

| задолженность перед персоналом организации | 28 | 21 | 28 | -7 | -25 | |||||||||

| задолженность перед государственными внебюджетными фондами | 5 | 0,6 | 4 | 4 | -1 | 0 | -20 | 0 | ||||||

| задолженность по налогам и сборам | 10 | 1,2 | 14 | 13 | 4 | -1 | 40 | -7,1 | ||||||

| прочие кредиторы | 33 | 3,9 | 1 | -33 | 1 | -100 | ||||||||

| Итого по разделу V | 371 | 43,8 | 19988 | 96,2 | 2017 | 56,7 | 19617 | -17971 | 52,4 | -39,2 | 5288 | -90 | 98,4 | 104,3 |

| БАЛАНС | 848 | 100 | 20785 | 100 | 3555 | 100 | 19937 | -17230 | 2351 | -83 | 100 | 100 |

Как видно из таблицы, в период с 2005г. по 2006г. у предприятия резко выросла величина активов. Такой рост обусловлен, в первую очередь, резким ростом объемов производства, а также тем, что предприятие в 2005г. функционирует только с мая месяца. Практически вся величина активов предприятия выросла за счет запасов (на 91,8% от общего изменения активов), на 6% - за счет внеоборотных активов, на 2% за счет дебиторской задолженности. Величина изменения денежных средств на общее изменение активов практически не повлияла (0,3%). Среди источников образования активов наибольший удельный вес занимает кредиторская задолженность (96,2% в 2006г.), соответственно кредиторская задолженность обеспечила 98,5% прироста всех пассивов, тогда как прибыль всего лишь на 1.6%.

В 2007г. активы предприятия резко сократились. Произошло это в связи с уменьшением запасов на 95% по отношению к 2006г., которые предприятие в 2007г. использовало для производства. В величине общего сокращения активов сокращение запасов составило 102,2%. Внеоборотные активы увеличились на 16,8% по сравнению с 2006г., а общем изменении – на 1,4%. Увеличились также денежные средства и дебиторская задолженность – на 16,6% и 16,8% к 2006г. соответственно. В величине общего изменения изменение этих двух статей в совокупности составило менее 1%.

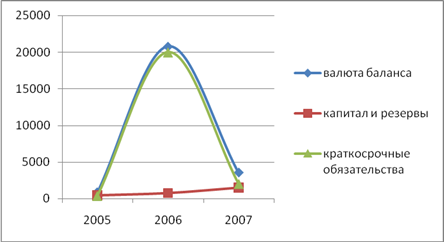

Основываясь на полученных данных, можно сделать вывод о том, что предприятие развивается неравномерно, не имея четкой стратегии развития. Динамика статей баланса наглядно представлена в рис. 6 и 7.

Рис. 6 Динамика показателей актива баланса

Рис. 7 Динамика показателей пассива баланса

Как видно из рисунков, активы предприятия и источники их образования сначала резко растут, затем также резко уменьшаются, практически вернувшись на уровень 2005г. Как уже было сказано выше, активы предприятия изменялись в основном за счет изменения запасов, что отражено в рис. 6, где линия изменения запасов повторяет общую тенденцию. Изменение пассивов происходило за счет кредиторской задолженности и в рис.7 эта связь хорошо прослеживается.

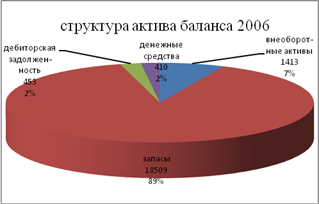

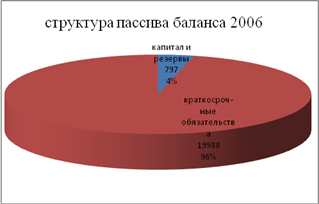

Изменение структуры актива и пассива баланса по годам представлено в рис. 8.

Рисунок 8. Структура статей баланса

Структура баланса также изменялась неравномерно и как видно из рисунка, в 2006г. присутствует значительная диспропорция статей, как активов, так и пассивов. В 2005г. и в 2007г. эта диспропорция менее существенна.

Основным документом, отражающим финансовые результаты предприятия, является отчет о прибылях и убытках. Как признают многие эксперты в области управления финансами на предприятии, форма №2 «Отчет о прибылях и убытках» не позволяет полноценно проанализировать эффективность деятельности предприятия. В целях управленческого учета некоторые предприятия применяют, наряду с формой №2, форму, соответствующую международным стандартам финансовой отчетности.

На рассматриваемом предприятии рекомендуемая Минфином форма №2 составляется не в полном объеме. Так, например, в ней не выделены управленческие и коммерческие расходы, которые включены в себестоимость. По этим причинам сложно провести серьезный анализ финансовых результатов, позволяющий принимать адекватные управленческие решения, и проведенный далее анализ отчета о прибылях и убытках позволяет лишь выявить общую тенденцию развития предприятия и эффективности его деятельности.

В соответствии с данными отчета следует провести горизонтальный и вертикальный анализ, который позволит определить структуру финансового результата, состав и динамику. Для этого удобнее всего воспользоваться аналитической формой отчета о прибылях и убытках, которая представлена в таблице 7.

Таблица 7

Анализ данных отчета о прибылях и убытках| Показатель | Абсолютное значение | Относительное значение, % | Абсолютное изменение | Относительное изменение, % | Темп роста, % | |||||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | 2006 | 2007 | 2006 | 2007 | 2006 | 2007 | |

| выручка | 1824 | 3691 | 6338 | 100 | 100 | 100 | 1867 | 2647 | - | - | 202,4 | 171,7 |

| себестоимость | 1355 | 2904 | 4810 | 74,3 | 78,7 | 75,9 | 1549 | 1906 | 4,4 | -2,8 | 214,3 | 165,6 |

| прочие расходы | 2 | 0 | 0 | 0,1 | 0 | 0 | -2 | 0 | -0,1 | 0 | - | - |

| прибыль | 467 | 787 | 1528 | 25,6 | 21,3 | 24,1 | 320 | 741 | -4,3 | 2,8 | 168,5 | 194,2 |

По данным таблицы видно, что доля прибыли в выручке в 2006 г. сократилась на 4,3%, соответственно на эту величину увеличилась себестоимость вместе с прочими расходами. В 2007г. доля прибыли возросла до 24,1%, таким образом, прибыль увеличилась на 2,8% по сравнению с 2006г.

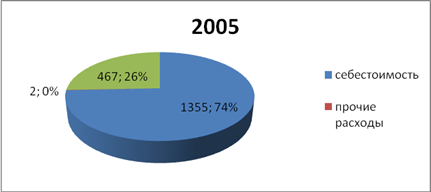

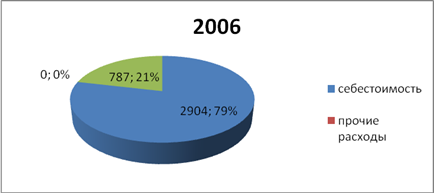

Структура отчета о прибылях и убытках наглядно представлена в рис.9.

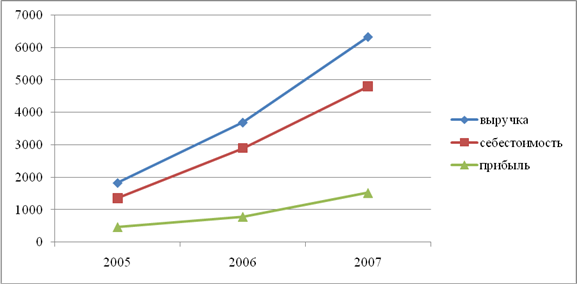

Анализ динамики отчета виден в последних двух столбцах табл.7.. Темп роста выручки составил 202,4% в 2006г., 179,8% - в 2007г. Однако в 2006г. темп роста прибыли отстает от темпов роста выручки и себестоимости и составляет 168,5%. В 2007г. ситуация изменяется, и уже темп роста прибыли опережает рост выручки, составив 194,2% . Темп роста выручки в 2007 г. составил 171,7%, темп роста себестоимости - 165,6%. Снижение темпов роста себестоимости является положительным фактом. Динамика финансовых результатов наглядно представлена в рис. 10.

Рис. 9 Структура финансовых результатов ООО «Слава»

Как видно из рисунка, структура отчета о прибылях и убытках менялась незначительно: доля себестоимости в выручке в период с 2005 по 2007гг. составляла 74-79%, доля прибыли – 21-26%.

Рис. 10 Динамика финансовых результатов ООО «Слава»

После проведения структурного и динамического анализа финансовой отчетности необходимо провести анализ финансового состояния предприятия: платежеспособности, ликвидность активов баланса, показатели финансовой устойчивости, затем определить эффективность деятельности предприятия на основе коэффициентов рентабельности.

Финансовое состояние предприятия – это сложная экономическая категория, отражающая на определенный момент способность субъекта финансировать свою деятельность и вовремя рассчитываться по своим обязательствам. [13]

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным.

Платежеспособность является внешним проявлением финансового состояния предприятия, а финансовая устойчивость – внутренняя сторона, обеспечивающая стабильную платежеспособность в длительной перспективе, в основе которых лежит сбалансированность активов и пассивов, доходов и расходов, положительных и отрицательных денежных потоков.

Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового рисков, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств.

Прежде чем проводить анализ, необходимо перегруппировать статьи баланса: активы – в порядке убывания ликвидности, пассивы – в порядке уменьшения срочности погашения обязательств.

Таблица 8 Группировка статей баланса| Группа статей | Условное обозначение | Статьи баланса, входящие в группу | Величина | |||

| 2005 | 2006 | 2007 | ||||

| АКТИВЫ | 848 | 20785 | 3555 | |||

| 1.Наиболее ликвидные активы | А1 | - денежные средства; - краткосрочные финансовые вложения | 379 | 410 | 478 | |

| 2. Быстрореализуемые активы | А2 | - дебиторская задолженность сроком погашения до 12 месяцев | 53 | 453 | 529 | |

| 3. Медленно реализуемые активы | А3 | - запасы и затраты; - дебиторская задолженность сроком погашения более 12 месяцев | 202 | 18509 | 898 | |

| 4. Труднореализуемые активы | А4 | - внеоборотные активы | 214 | 1413 | 1650 | |

| ПАССИВЫ | 848 | 20785 | 3555 | |||

| 1. Наиболее срочные обязательства | П1 | - кредиторская задолженность; | 371 | 19988 | 2017 | |

| 2. Краткосрочные пассивы | П2 | - краткосрочные кредиты и займы | - | - | - | |

| 3. Долгосрочные пассивы | П3 | - долгосрочные кредиты и займы | - | - | - | |

| 4. Постоянные пассивы | П4 | - капитал и резервы | 477 | 797 | 1538 | |

Данные табл. 8 необходимы для дальнейшего анализа финансового состояния предприятия, но показатели баланса сгруппированы таким образом, что предварительные выводы можно сделать без расчетов. Данная группировка примерно соответствует бухгалтерскому балансу в западных компаниях и позволяет увидеть величину обязательств предприятия, начиная с наиболее срочных и величину активов, которые эти обязательства могут погасить.

По данным таблицы можно сделать следующие предварительные заключения: в 2005г. предприятие обладало достаточными денежными средствами для погашения наиболее срочных обязательств, в 2006г. величина наиболее ликвидных активов намного меньше краткосрочных обязательств, в 2007г. этот разрыв сокращается, но по-прежнему денежных средств недостаточно для погашения срочных обязательств.Коэффициенты ликвидности, платежеспособности и финансовой устойчивости предприятия приведены в данных табл. 9.

Таблица 9 Финансовое состояние ООО «Слава»| Показатель | Формула расчета | Значение | Критерий оценки | Вывод | |||||||||

| 2005 | 2006 | 2007 | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |||||||

| 1. Коэффициент текущей ликвидности | Кт.л.=А1+А2+А3/П1+П2 | 1,7 | 0,97 | 0,94 | >=2 | Величина коэффициента менее 2 показывает, что предприятие не обеспечено оборотными средствами и не сможет своевременно погасить свои обязательства на 2-3 месяца вперед. | |||||||

| 2. Коэффициент быстрой ликвидности (коэффициент покрытия) | Кпокр.=А1+А2/П1+П2 | 1,16 | 0,04 | 0,5 | >=1-1,5 | Коэффициент характеризует ликвидность предприятия. При величине менее 1, что наблюдалось в последние 2 года, предприятие не имеет возможности погасить свои обязательства в течение 1-2 месяцев. | |||||||

| 3.Коэффициент абсолютной ликвидности | Ка.л.=А1/П1+П2 | 1,02 | 0,02 | 0,24 | 0,2-0,5 | При коэффициенте 0,02 предприятие неспособно погасить свои обязательства в течение 1 месяца. | |||||||

| 4. Излишек (недостаток) собственных оборотных средств (СОС) | СОС= П4-А4 ΔСОС=СОС-ЗЗ, где ЗЗ- запасы и затраты | 263 61 | -616 -19125 | -112 -1010 | Отрицательное значение коэффициента в 2006, 2007 гг. характеризуют финансовое состояние предприятия как кризисное | ||||||||

| 5. Излишек (недостаток) долгосрочных пассивов, необходимых для формирования запасов и затрат | ДП=П4+П3-А4 ΔДП=ДП-ЗЗ | 263 61 | -616 -19125 | -112 -1010 | |||||||||

| 6. Излишек (недостаток) общей величины источников, необходимых для формирования запасов и затрат | ВИ=П4+П3+П2-А4 ΔВИ=ВИ-ЗЗ | 263 61 | -616 -19125 | -112 -1010 | |||||||||

| 7. Коэффициент автономии | Кавт.=П4/ВБ | 0,56 | 0,04 | 0,07 | 0.5 и > | Доля собственного капитала во всем капитале в 2005 г. составила 56%, затем в 2006 резко сократилась до 4%, в 2007 г. незначительно увеличился до 7%. Т.о. в последние два года предприятие практически полностью зависимо от источников заемных средств. |

| ||||||

| 8. Коэффициент соотношения собственного и заемного капитала (финансовая независимость) | Кф.нез.=П4/П1+П2+П3 | 1,28 | 0,04 | 0,76 | >=1 |

| |||||||

| 9. Коэффициент финансовой зависимости | Кф.зав.=1/ Кф.нез | 0,78 | 25 | 1,32 |

| ||||||||

| 10. Коэффициент финансовой устойчивости | КФ.уст..=П4 –А4/ЗЗ | 1,3 | -0,03 | -0,12 | >1 |

| |||||||

По показателям, рассчитанным в табл.9 можно охарактеризовать финансовое состояние предприятия как крайне неустойчивое, кризисное и финансово зависимое. Причем по некоторым показателям прослеживается отрицательная динамика. Связано это, прежде всего, с резким ростом производства, значительным приращением внеоборотных активов, увеличением запасов, ростом кредиторской задолженности, с одной стороны и, менее значительным увеличением ликвидных средств и собственного капитала, с другой. Динамика ликвидности предприятия показана на рис. 11

Рис. 11 Динамика коэффициентов ликвидности ООО «Слава»

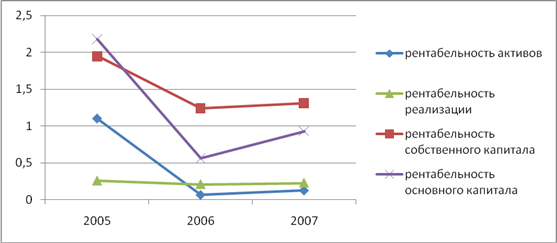

В табл. 10 рассчитаны основные виды рентабельности (прибыльности) предприятия. Динамика коэффициентов рентабельности показана в рис. 12.

Таблица 10

Показатели эффективности деятельности ООО «Слава»

| Показатель рентабельности | Формула | Расчет | Вывод | ||

| 2005 | 2006 | 2007 | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Рентабельность активов |

| 467/424=1,1 | 787/1081 7=0,07 | 1528/12157=0,13 | Рентабельность активов показывает, сколько прибыли приходится на 1 рубль привлеченных средств, независимо от источника их привлечения. В данном случае присутствует положительная динамика. Это связано со значительным уменьшением запасов |

| 2. Рентабельность реализации |

| 467/1824= 0,26 | 787/3691= 0,21 | 1528/6638=0,23 | Показывает, сколько денежных единиц чистой прибыли принесла каждая денежная единица реализованной продукции. Т.о. указывает влияние себестоимости продукции на конечный результат. Рентабельность 21% и 23% показывают хороший результат работы и положительную динамику. Данный коэффициент можно увеличить за счет сокращения издержек, т.е. себестоимости продукции и (или) за счет увеличения цены реализации |

| 3. Рентабельность собственного капитала |

| 467/239= 1,95 | 787/637= 1,24 | 1528/1168= 1,31 | Позволяет определить эффективность использования капитала, инвестированного собственниками. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая денежная единица, вложенная собственниками компании. Высокие показатели рентабельности собственного капитала свидетельствуют о значительном темпе роста производства. |

| 4. Рентабельность основного капитала |

| 467/214= 2,18 | 787/1413= 0,56 | 1528/1650= 0,93 | Положительная динамика рентабельности основного капитала свидетельствует об увеличении эффективности его использования и повышении доли прибыли на единицу капитала. |

, где САср – среднегодовая стоимость активов

, где САср – среднегодовая стоимость активов , где СКср – среднегодовая стоимость собственного капитала

, где СКср – среднегодовая стоимость собственного капиталаРассматривая коэффициенты рентабельности обособленно, можно сделать вывод об эффективной работе предприятия. Но, рассматривая рентабельность в комплексе с ликвидностью, следует помнить об основной дилемме финансового менеджмента – либо рентабельность, либо ликвидность. Зачастую приходится жертвовать либо тем, либо другим в попытках совместить динамичное развитие с наличием достаточного уровня денежных средств и высокой платежеспособностью. Низкие коэффициенты текущей ликвидности могут свидетельствовать как о финансовом нездоровье, так и о динамично развитии предприятия, бурном наращивании оборота и быстром освоении рынка.

Коэффициенты рентабельности в данных табл. 10 и рис. 12 показывают отрицательную динамику эффективности деятельности предприятия в 2006г. и незначительный рост в 2007г.

В целом управление финансами на предприятии можно оценить по следующим объектам финансового менеджмента:

1) Управление финансовыми рисками носит консервативный характер, т.е. все меры принимаются при наступлении неблагоприятной ситуации. Особенно наглядно это видно по показателям ликвидности баланса.

2) Управление оборотным капиталом носит скорее стихийный, неупорядоченный характер.

3) Крайне неэффективной можно оценить работу по управлению производственными запасами. Даже не прибегая к финансовым расчетам оптимального количества запасов, можно увидеть по данным баланса, что запасы ТМЦ составляют значительную часть всех активов.

4) Работу по управлению денежными средствами также можно признать крайне неэффективной.

5) Отсутствует анализ и управление затратами, себестоимостью и ценой реализации продукции.

3. РАЗРАБОТКА И ВНЕДРЕНИЕ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ

3.1 Разработка системы бюджетирования для предприятия

Как уже отмечалось ранее, бюджетирование состоит из трех основных этапов: технологии, организации и автоматизации. Следуя этой схеме, мною разработана система бюджетирования для ООО «Слава» и данный раздел полностью посвящен разработке технологии бюджетирования, в т.ч. конкретных видов бюджетов.

Учитывая результаты проведенного финансового состояния предприятия, и учитывая особенности его хозяйственной деятельности, предлагаю выделить следующие целевые и контрольные показатели для дальнейшей разработки бюджетирования:

1. Создание системы координат для бизнеса, базы исходных данных для финансового анализа и финансового менеджмента; повышение финансовой обоснованности принимаемых управленческих решений.

Контрольные показатели:

- объем продаж;

- норматив запасов готовой продукции;

- норма и масса маржинальной, операционной, балансовой и чистой прибыли.

Похожие работы

... , подводя итог третьей главы можно выделить следующее. Реализация данных направлений развития позволит сохранить устойчивость банка, упрочить лидирующие позиции в банковской сфере региона. . 3.1 Разработка мероприятия по повышению конкуренции Брянского филиала РОСБАНКа. Согласно статистике потребительских предпочтений на рынке финансовых услуг исследовательского холдинга ROMIR Monitoring на ...

... потенциал и индивидуальный вклад работника, и проводится силами аттестационной комиссии. Глава 2. Разработка рекомендаций по совершенствованию системы управления персоналом 2.1 Совершенствование планирования карьеры персонала Высокопродуктивная работа организации зависит не только от качественного состава персонала ООО «Вертикаль», но и от управления его актуальными и потенциальными ...

... и т.д. В практике финансового планирования украинских фирм прогнозные (плановые) балансы используются еще редко. ВЫВОДЫ ПО ПЕРВОМУ РАЗДЕЛУ Финансовое планирование на предприятии взаимосвязано с планированием хозяйственной деятельности и строится на основе показателей производственного плана (объёма производства, реализации, сметы затрат на производство, плана капитальных вложений и др.). ...

... " материалов с разъяснениями важнейших решений районного Совета, постановлений и распоряжений главы муниципального образования, касающихся жизнедеятельности населения муниципального образования. Отдел по связи с общественностью, в соответствии с возложенными на него задачами: - участвует в подготовке проектов постановлений и распоряжений главы муниципального образования "Хабаровский район" по ...

0 комментариев