Бюджет в системе планов. Виды бюджетов

Основные этапы постановки бюджетирования на предприятии

ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ КАК ОБЪЕКТА ИССЛЕДОВАНИЯ

Динамика экономических показателей деятельности предприятия и анализ его финансового состояния

Повышение эффективности использования имеющихся в распоряжении компании ресурсов

Риски и проблемы, возникающие при внедрении бюджетирования на предприятии

Оценка эффективности от внедрения бюджетирования на предприятии

Навигация

Оценка эффективности от внедрения бюджетирования на предприятии

Разработка и внедрение бюджетирования на предприятии на примере ООО "Слава"

128875

знаков

44

таблицы

25

изображений

3.3. Оценка эффективности от внедрения бюджетирования на предприятии

Применение бюджетирования дает эффект независимо от того, планирует фирма значительно увеличить финансовые показатели или нет. Самое главное, бюджетирование позволяет эффективно управлять бизнесом и, в первую очередь, финансовой его частью.

При составлении бюджета движения денежных средств (как важнейшего инструмента управления для финансового менеджера) для ООО «Слава» выяснилось, что, несмотря на значительную прибыль по итогам года, у предприятия в течение нескольких месяцев было отрицательное сальдо денежных средств. Для устранения этого обстоятельства мною было предложено взять кредит, который предприятие сможет погасить до конца года, т.к. наибольшая концентрация денежных поступлений планируется в последние месяцы планируемого периода. Отсутствие планирования привело бы к некоторым финансовым затруднениям.

Также при помощи бюджетирования можно рассмотреть эффективность не только в целом по предприятию, но и по отдельным подразделениям (бизнес-единицам, группам товаров), что в свою очередь позволяет влиять на ассортиментную и ценовую политику.

Для определения экономического эффекта от бюджетирования можно воспользоваться той же методикой, которая применялась в разделе 2.3.

Как видно из аналитической баланса (табл.16), улучшились основные показатели баланса: значительно увеличилась денежная наличность – на 1591 тыс. руб. или на 333%, уменьшилась дебиторская задолженность на 39%. В пассиве баланса сократилась кредиторская задолженность на 57,5%, и увеличились капитал и резервы за счет увеличения прибыли на 75%.

Существенно поменялась в лучшую сторону структура баланса. При практически не изменившейся величине ресурсов доля запасов уменьшилась на 16%, дебиторская задолженность – почти на 6%, сократилась и доля внеоборотных активов на 23% за счет списания износа основного оборудования. Актив увеличился только за счет денежных средств на 45%.

В части источников образования ресурсов структура также поменялась. Капитал и резервы (собственный капитал) увеличились на 32%, на эту же величину сократилась кредиторская задолженность.

Таблица 16

Анализ баланса после внедрения бюджетирования

| Наименование статей | Абсолютные значения | Относительные значения (в %) | Изменения | |||||

| 2007 | 2008 (план) | 2007 | 2008 (план) | В абсолютных величинах | По структуре | В процентах к величине 2007 г. | В процентах к общему изменению | |

| I. Внеоборотные активы, в том числе: | 1650 | 824 | 46,4 | 23,3 | -826 | -23,1 | -50 | 7509 |

| Основные средства | - | 824 | 23,3 | - | ||||

| Незавершенное строительство | 1650 | - | 46,4 | - | - | |||

| II. Оборотные активы, в том числе: | 1905 | 2720 | 25,3 | 76,8 | 815 | 51,5 | 42,8 | -7409,1 |

| Запасы | 898 | 330 | 25,3 | 9,3 | -568 | -16 | -63,3 | 5164 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 529 | 321 | 14,9 | 9,1 | -208 | -5,8 | -39,3 | 1891 |

| Денежные средства | 478 | 2069 | 13,4 | 58,4 | 1591 | 45 | 332,8 | -14463,6 |

| Баланс (ВБ) | 3555 | 3544 | 100 | 100 | -11 | - | -0,3 | 100 |

| III. Капитал и резервы В том числе: | 1538 | 2687 | 43,3 | 75,8 | 1149 | 32,5 | 74,7 | -10445,5 |

| Уставный капитал | 10 | 10 | 0,3 | 0 | 0 | - | ||

| Нераспределенная прибыль (непокрытый убыток) | 1528 | 2677 | 43 | 75,5 | 1149 | 32,2 | 75,2 | -10445,5 |

| IV. Долгосрочные обязательства | - | - | ||||||

| V. Краткосрочные обязательства | 2017 | 857 | 56,7 | 24,2 | -1160 | -32,5 | -57,5 | 10545,5 |

| Кредиторская задолженность | 2017 | 857 | 56,7 | 24,2 | -1160 | -32,5 | -57,5 | 10545,5 |

| Баланс (ВБ) | 3555 | 3544 | 100 | 100 | -11 | - | 61,1 | 100 |

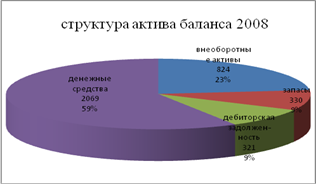

Для наглядности структура расчетного баланса показана в рис. 13.

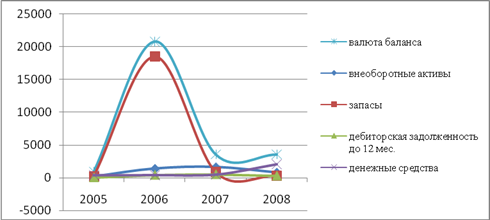

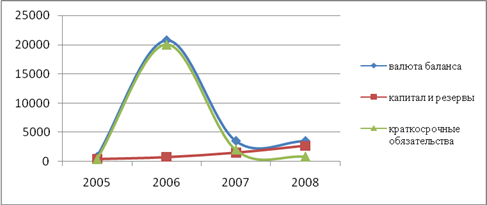

Динамика активов баланса представлена на рис. 14, динамика пассивов - на рис. 14.

Рис. 13 Структура баланса после внедрения бюджетирования

Как видно из рисунка структура активов и пассивов баланса значительно улучшилась.

Рис. 14 Динамика активов после внедрения бюджетирования

Рис. 15 Динамика пассивов после внедрения бюджетирования

Бюджет доходов и расходов на 2008 составлен по международным стандартам, где отличительной особенностью является наличие показателя «маржинальная прибыль». Маржинальная прибыль – это разница между чистыми продажами и прямыми затратами. Этот показатель крайне важен с точки зрения финансового менеджмента, без него нельзя рассчитать точку безубыточности, управлять маржинальным доходом и принимать другие важные для управления финансами компании решения.

Т.к. формат БДиР отличается от формы №2, то необходимо его изменить для корректного анализа финансовых результатов. Для этого следует накладные, коммерческие и управленческие расходы включить в себестоимость, как это сделано в отчете о прибылях и убытках за прошлые периоды, а из выручки вычесть сумму налога. Также в скорректированном отчете не будет разделения на центры финансового учета. Результаты корректировки и одновременно горизонтальный и вертикальный анализ представлены в таблице 17.

Таблица 17

Анализ отчета о прибылях и убытках после внедрения бюджетирования

| Показатель | Абсолютные значения, тыс. руб. | Относительные значения, % | Абсолют-ное изменение, тыс. руб. | Относительное изменение, % | Темпы роста, % | ||

| 2007 | 2008 | 2007 | 2008 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Выручка (В) | 6338 | 10606 | 100 | 100 | 4268 | - | 167,3 |

| Себестоимость | 4810 | 7346 | 75,9 | 69,3 | 2536 | -6,6 | 152,7 |

| Коммерческие расходы (КР) | - | - | - | - | - | - | - |

| Управленческие расходы (УР) | - | - | - | - | - | - | - |

| Прочие расходы (ПР) | 0 | 583 | 0 | 5,5 | 583 | 5,5 | - |

| Прибыль (П) | 1528 | 2677 | 24,1 | 25,2 | 1149 | 1,1 | 175,2 |

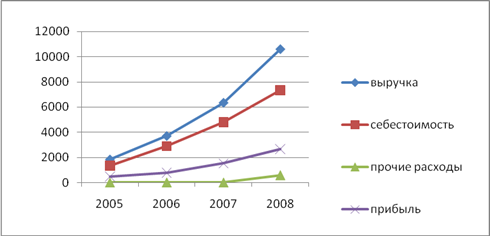

Как видно из таблицы, у предприятия в плановом году выросла выручка на 4268 тыс. руб. или на 67,3%. Себестоимость выросла на 2536 тыс. руб. (на 52,7%). Прибыль выросла в абсолютных значениях на 1149 тыс. руб., что в относительных показателях составляет 75,2%, т.е. прибыль увеличивалась большими темпами, чем себестоимость и выручка.

На рисунке 16 показана динамика основных финансовых показателей.

Рис. 16 Динамика финансовых результатов после внедрения бюджетирования

После проведения анализа структуры и динамики расчетного баланса и бюджета доходов и расходов, следует провести анализ ликвидности, платежеспособности, финансовой устойчивости предприятия и коэффициенты рентабельности. Данные для анализа и расчеты представлены в данных таблиц 18,19,20.

Таблица 18

Группировка статей баланса| Группа статей | Условное обозначение | Статьи баланса, входящие в группу | Величина, тыс. руб. | |

| 2007 | 2008 | |||

| АКТИВЫ | П | 3555 | 3544 | |

| 1.Наиболее ликвидные активы | А1 | - денежные средства; - краткосрочные финансовые вложения | 478 | 2069 |

| 2. Быстрореализуемые активы | А2 | - дебиторская задолженность сроком погашения до 12 месяцев | 529 | 321 |

| 3. Медленно реализуемые активы | А3 | - запасы и затраты; - дебиторская задолженность сроком погашения более 12 месяцев | 898 | 330 |

| 4. Труднореализуемые активы | А4 | - внеоборотные активы | 1650 | 824 |

| ПАССИВЫ | П | 3555 | 3544 | |

| 1. Наиболее срочные обязательства | П1 | - кредиторская задолженность; | 2017 | 857 |

| 2. Краткосрочные пассивы | П2 | - краткосрочные кредиты и займы | - | - |

| 3. Долгосрочные пассивы | П3 | - долгосрочные кредиты и займы | - | - |

| 4. Постоянные пассивы | П4 | - капитал и резервы | 1838 | 2687 |

Таблица 19

Финансовое состояние ООО «Слава» после внедрения бюджетирования| Показатель | Величина коэффициента | Изменение | Критерий оценки | |

| 2007 | 2008 (план) | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. Коэффициент текущей ликвидности | 0,94 | 3,17 | 2,23 | >=2 |

| 2. Коэффициент быстрой ликвидности (коэффициент покрытия) | 0,5 | 2,79 | 2,29 | >=1-1,5 |

| 3.Коэффициент абсолютной ликвидности | 0,24 | 2,41 | 2,17 | 0,2-0,5 |

| 4. Излишек (недостаток) собственных оборотных средств (СОС) | -112 -1010 | 1863 1533 | 2636 2543 | |

| 5. Излишек (недостаток) долгосрочных пассивов, необходимых для формирования запасов и затрат | -112 -1010 | 1863 1533 | 2636 2543 | |

| 6. Излишек (недостаток) общей величины источников, необходимых для формирования запасов и затрат | -112 -1010 | 1863 1533 | 2636 2543 | |

Продолжение таблицы 19

| 1 | 2 | 3 | 4 | 5 |

| 7. Коэффициент автономии | 0,07 | 0,76 | 0,71 | 0.5 и > |

| 8. Коэффициент соотношения собственного и заемного капитала (финансовая независимость) | 0,76 | 3,14 | 2,38 | >=1 |

| 9. Коэффициент финансовой зависимости | 1,32 | 0,32 | -1 | |

| 10. Коэффициент финансовой устойчивости | -0,12 | 5,6 | 5,72 | >1 |

По результатам таблицы 19 можно сделать вывод о выходе предприятия из кризиса ликвидности. По всем показателям присутствует сильная положительная динамика.

Таблица 20

Эффективность деятельности ООО «Слава» после внедрения бюджетирования

| Показатель рентабельности | Расчет | Изменение | |

| 2007 | 2008 (план) | ||

| 1. Рентабельность активов | 1528/12157=0,13 | 2677/3550=0,75 | 0,62 |

| 2. Рентабельность реализации | 1528/6638=0,23 | 2677/11235=0,24 | 0,01 |

| 3. Рентабельность собственного капитала | 1528/1168=1,31 | 2677/2113=1,27 | -0,04 |

| 4. Рентабельность основного капитала | 1528/1650=0,93 | 2677/1237=2,16 | 1,23 |

Коэффициенты рентабельности изменились не так значительно, как коэффициенты ликвидности. В данном случае проявилась основная дилемма финансового менеджмента: либо ликвидность, либо рентабельность. Выросли только коэффициенты рентабельности активов и основного капитала. Рентабельность активов увеличилась за счет сокращения запасов, а рентабельность основного капитала связана с тем, что в планируемом периоде увеличение основных средств не предусмотрено.

Поскольку в бюджетном периоде финансовые результаты рассмотрены обособленно для производства одежды из кожи и меха и для услуг ателье, то имеет смысл рассчитать рентабельность реализации для каждого подразделения отдельно и сравнить их эффективность. Преимущество бюджета доходов и расходов, составленного по международным стандартам в том, что в нем отражается такой показатель, как маржинальная прибыль. Маржинальная прибыль определяется как разность между выручкой и прямыми затратами. Зная величину маржинальной прибыли можно рассчитать силу операционного рычага:

Сор=Марж. Прибыль/прибыль

Результаты представлены в табл. 21.

Таблица 21

Эффективность деятельности подразделений

| Показатель рентабельности | Расчет | |

| ЦФУ «Производство» | ЦФУ «Ателье» | |

| 1. Рентабельность реализации | 1980,27/8660,67=0,23 | 696,93/2574,5=0,27 |

| 2. Сила операционного рычага | 5332,77/1980,27=2,69 | 1656,93/696,93=2,38 |

Как видно из таблицы пошив по индивидуальным заказам выгоднее производства на реализацию, сила операционного рычага у ателье меньше, чем у производства. Сила операционного рычага показывает, на сколько процентов увеличится прибыль при увеличении выручки на 1%. Поэтому при дальнейшем росте выручки первого подразделения, прибыль будет возрастать в большей степени, чем во втором.

С другой стороны, для ателье, если рассматривать его обособленно характерно отсутствие отрицательного сальдо денежного потока на протяжении всего года. Связано это с тем, что при пошиве изделий по индивидуальным заказам отсутствую затраты на материалы или их величина очень незначительна. А также с тем, что заказы оплачиваются в том же месяце, в котором изготавливаются. В результате не происходит разрыва между оплатой счетов предприятия и поступлением денежных средств.

Для ателье также характерно отсутствие запасов сырья и готовой продукции, что характерно сказывается на ликвидности баланса.

ЗАКЛЮЧЕНИЕ

Бюджетирование – это технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, позволяющая анализировать прогнозируемые финансовые показатели и управлять с их помощью ресурсами (прежде всего финансовыми как отдельного бизнеса, так и компании в целом).

Основным назначением бюджетирования в стратегическом плане является управление активами компании, рост капитализации, определение инвестиционной привлекательности отдельных направлений хозяйственной деятельности.

Цели бюджетирования, а также его роль в общей системе финансового планирования наиболее полно характеризуются функциями бюджета:

1) Планирование операций, обеспечивающих достижение целей организации.

2) Коммуникация и координация различных подразделений предприятия и видов деятельности, подразумевающие согласование интересов отдельных работников и групп в целом по предприятию для достижения намеченных целей.

3) Ориентация руководителей всех рангов на достижение задач, поставленных перед их центрами ответственности.

4) Контроль текущей деятельности, обеспечение плановой дисциплины.

5) Повышение профессионализма менеджеров.

Бюджет – это количественное воплощение плана, характеризующее доходы и расходы на определенный период, и капитал, который необходимо привлечь для достижения заданных планом целей. Данные бюджета планируют будущие финансовые операции, т.е. бюджет создается до выполнения предполагаемых действий. Это и определяет роль бюджета как основы для контроля и оценки эффективности деятельности предприятия.

Составление бюджетов является неотъемлемым элементом общего процесса планирования, а не только его финансовой частью.

В качестве объекта исследования и последующего внедрения бюджетирования мною выбрано коммерческое предприятие – ООО «Слава». Данное предприятие специализируется в производстве одежды из кожи и меха, мужской и женской одежды, производит массовый пошив для учреждений и организаций города, изготовление мелких партий на продажу, разработку и пошив коллекций с показом и последующей реализацией изделий, оказание услуг дизайнера-модельера, ремонт одежды, вышивка различных видов.

При изучении финансового состояния ООО «Слава» выявилась низкая ликвидность и неплатежеспособность предприятия, крайне неустойчивое финансовое положение и неэффективное использование ресурсов.

В целом управление финансами на предприятии мною было оценено по следующим объектам финансового менеджмента:

1) Управление финансовыми рисками носит консервативный характер, т.е. все меры принимаются при наступлении неблагоприятной ситуации. Особенно наглядно это видно по показателям ликвидности баланса.

2) правление оборотным капиталом носит скорее стихийный, неупорядоченный характер.

3) Крайне неэффективной можно оценить работу по управлению производственными запасами. Даже не прибегая к финансовым расчетам оптимального количества запасов, можно увидеть по данным баланса, что запасы ТМЦ составляют значительную часть всех активов.

4) Работу по управлению денежными средствами также можно признать крайне неэффективной.

5) Отсутствует анализ и управление затратами, себестоимостью и ценой реализации продукции.

Учитывая результаты проведенного финансового состояния предприятия, предлагаю выделить следующие целевые и контрольные показатели для разработки бюджетирования:

Таблица 22

Контрольные показатели для разработки бюджетирования

| Контрольные показатели | Производство | Ателье |

| 1. Объем продаж | Увеличение на 25-30% | Увеличение выручки на 30% |

| 2.Норматив запасов готовой продукции | Сокращение запасов до 30% от объема продаж. | --- |

| 3. Норма и масса маржинальной, операционной, балансовой и чистой прибыли | + | + |

| 4. Доходность активов | + | + |

| 5. Нормы затрат наиболее важных видов ресурсов | Установление лимитов | --- |

| 6. Размер кредиторской задолженности | Уменьшение | --- |

Для дальнейшей разработки бюджетирования вся деятельность предприятия была разделена на два основных вида. Во первых, это производство и реализация одежды из кожи меха (в дальнейшем – производство). Второй вид деятельности – это выполнение работ по пошиву и ремонту одежды (в дальнейшем - ателье), причем основную долю составляют индивидуальные заказы.

По итогам составленных бюджетов у предприятия значительно улучшилось финансовое состояние, значительно увеличилась денежная наличность – на 1591 тыс. руб. или на 333%, уменьшилась дебиторская задолженность на 39%. В пассиве баланса сократилась кредиторская задолженность на 57,5%, и увеличились капитал и резервы за счет увеличения прибыли на 75%.

Существенно поменялась в лучшую сторону структура баланса. При практически не изменившейся величине ресурсов доля запасов уменьшилась на 16%, дебиторская задолженность – почти на 6%, сократилась и доля внеоборотных активов на 23% за счет списания износа основного оборудования. Актив увеличился только за счет денежных средств на 45%.

В части источников образования ресурсов структура также поменялась. Капитал и резервы (собственный капитал) увеличились на 32%, на эту же величину сократилась кредиторская задолженность.

Коэффициенты рентабельности изменились менее значительно, чем коэффициенты ликвидности. В данном случае проявилась основная дилемма финансового менеджмента: либо ликвидность, либо рентабельность. Выросли только коэффициенты рентабельности активов и основного капитала. Рентабельность активов увеличилась за счет сокращения запасов, а рентабельность основного капитала связана с тем, что в планируемом периоде увеличение основных средств не предусмотрено.

Поскольку в бюджетном периоде финансовые результаты рассмотрены обособленно для производства одежды из кожи и меха и для услуг ателье, то имеет смысл рассчитать рентабельность реализации и сравнить эффективность каждого подразделения. Для определения эффективности был рассчитан финансовый показатель - сила операционного рычага, которая рассчитывается по след. формуле:

Сор=Марж. Прибыль/прибыль

Таблица 23

Эффективность деятельности подразделений

| Показатель рентабельности | Расчет | |

| ЦФУ «Производство» | ЦФУ «Ателье» | |

| 1. Рентабельность реализации | 1980,27/8660,67=0,23 | 696,93/2574,5=0,27 |

| 2. Сила операционного рычага | 5332,77/1980,27=2,69 | 1656,93/696,93=2,38 |

Как видно из таблицы пошив по индивидуальным заказам выгоднее производства на реализацию, сила операционного рычага у ателье меньше, чем у производства. Сила операционного рычага показывает, на сколько процентов увеличится прибыль при увеличении выручки на 1%. Поэтому при дальнейшем росте производства рентабельность первого подразделения будет возрастать значительнее второго.

С другой стороны, для ателье, если рассматривать его обособленно характерно отсутствие отрицательного сальдо денежного потока на протяжении всего года. Связано это с тем, что при пошиве изделий по индивидуальным заказам отсутствую затраты на материалы или их величина очень незначительна. А также с тем, что заказы оплачиваются в том же месяце, в котором изготавливаются. В результате не происходит разрыва между оплатой счетов предприятия и поступлением денежных средств.

Для ателье также характерно отсутствие запасов сырья и готовой продукции, что характерно сказывается на ликвидности баланса.

При разработке бюджетирования для ООО «Слава» была выполнена одна из основных задач финансового менеджмента – балансирование денежных потоков на основе составленного бюджета денежных средств. Таблица кэш-фло позволила выявить недостаток денежных средств в отдельные месяцы и принять меры по устранению отрицательного сальдо денежных потоков.

ЛИТЕРАТУРА

1. Гражданский кодекс Российской Федерации. Части первая, вторая и третья.

2. Налоговый кодекс Российской Федерации. Части первая и вторая.

3. Все положения по бухгалтерскому учету. М.: ГроссМедиа Ферлаг, 2005.

4. Акулов В.Б. Финансовый менеджмент. Петрозаводск, 2002.

5. Алексеева М.М. Планирование деятельности фирмы. М: Финансы и статистика, 2005.

6. Бадаш Х.З. Экономика предприятия. Ижевск,2006.

7. Бухалков М.И. Планирование на предприятии. М.: ИНФРА-М, 2005.

8. Головизнина А.Т., Архипова О.И. Теория бухгалтерского учета. М. 2007.

9. Гольдштейн Г.Я., Гуц А.Н. Экономический инструментарий принятия управленческих решений. Таганрог, 2006.

10. Карпов А.Е. Бюджетирование, как инструмент управления. М.: Результат и качество, 2003.

11. Кобец Е.А. Планирование на предприятии. Таганрог, 2006.

12. Кондраков Н.П., Иванова М.А. Бухгалтерский управленческий учет. М. 2003.

13. Савицкая Г.В. Экономический анализ. М. 2007.

14. Финансовый менеджмент. Под ред. Поляка Г.Б. М. 2006

15. Финансовый менеджмент: теория и практика. Под ред. Стояновой Е.С. М. 2004.

16. Хруцкий В.Е., Гамаюнов В.В. Внутрифирменное бюджетирование. М.: Финансы и статистка, 2007.

17. Солнцев И.В. Общая схема бюджетирования на предприятии// Финансовый менеджмент,2003, №3.

18. Мамочкин Е. Взаимосвязь планирования, бизнес-планирования и бюджетирования// Финансовая газета, 2007, №42.

19. Колесников С. Н. Бюджетирование: теория и реализация// Экон-Профи, ноябрь 2003.

20. Бурцев В.В. Через бюджетирование к эффективному менеджменту// Финансовый менеджмент, 2005, №1.

21. Кравцова Л. Эликсир неудачи// Эксперт Урал №24, 28 июня 2004.

22. Есипович Ф. Не просто экономия// Эксперт Северо-Запад №23, 19 июня 2006.

ПРИЛОЖЕНИЯ

Приложение 1

Бухгалтерский баланс ООО «Слава»

| актив | код показателя | 2005 | 2006 | 2007 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | |||

| Основные средства | 120 | |||

| Незавершенное строительство | 130 | 214 | 1413 | 1650 |

| Доходные вложения в материальные ценности | 135 | |||

| Долгосрочные финансовые вложения | 140 | |||

| Отложенные налоговые активы | 145 | |||

| Прочие внеоборотные активы | 150 | |||

|

| 151 | |||

| Итого по разделу I | 190 | 214 | 1413 | 1650 |

| II. Оборотные активы Запасы | 210 | 202 | 18509 | 898 |

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | 142 | 16825 | 898 |

| животные на выращивании и откорме | 212 | |||

| затраты в незавершенном производстве | 213 | 8 | ||

| готовая продукция и товары для перепродажи | 214 | 60 | 1676 | 0 |

| товары отгруженные | 215 | |||

| расходы будущих периодов | 216 | |||

| прочие запасы и затраты | 217 | |||

| 218 | ||||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | |||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | |||

| в том числе покупатели и заказчики | 231 | |||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 53 | 453 | 529 |

| в том числе покупатели и заказчики | 241 | 53 | 21 | |

| Краткосрочные финансовые вложения | 250 | |||

| Денежные средства | 260 | 379 | 410 | 478 |

| Прочие оборотные активы | 270 | |||

| 271 | ||||

| Итого по разделу II | 290 | 634 | 19372 | 1905 |

| БАЛАНС | 300 | 848 | 20785 | 3555 |

| Пассив | код показателя | 2005 | 2006 | 2007 |

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 410 | 10 | 10 | 10 |

| Собственные акции, выкупленные у акционеров | 411 | |||

| Добавочный капитал | 420 | |||

| Резервный капитал | 430 | |||

| в том числе: резервы, образованные в соответствии с законодательством | 431 | |||

| резервы, образованные в соответствии с учредительными документами | 432 | |||

| 433 | ||||

| Нераспределенная прибыль (непокрытый убыток) | 470 | 467 | 787 | 1528 |

| Итого по разделу III | 490 | 477 | 797 | 1538 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | |||

| Отложенные налоговые обязательства | 515 | |||

| Прочие долгосрочные обязательства | 520 | |||

| 521 | ||||

| Итого по разделу IV | 590 | |||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | |||

| Кредиторская задолженность | 620 | 371 | 19988 | 2017 |

| в том числе: поставщики и подрядчики | 621 | 323 | 19941 | 1978 |

| задолженность перед персоналом организации | 622 | 28 | 21 | |

| задолженность перед государственными внебюджетными фондами | 623 | 5 | 4 | 4 |

| задолженность по налогам и сборам | 624 | 10 | 14 | 13 |

| прочие кредиторы | 625 | 33 | 1 | |

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | |||

| Доходы будущих периодов | 640 | |||

| Резервы предстоящих расходов | 650 | |||

| прочие краткосрочные обязательства | 660 | |||

| 661 | ||||

| Итого по разделу V | 690 | 371 | 19988 | 2017 |

| БАЛАНС | 700 | 848 | 20785 | 3555 |

Приложение 2

Отчет о прибылях и убытках ООО «Слава»

| показатель | 2005 | 2006 | 2007 | |

| наименование | код | |||

| доходы и расходы по обычным видам деятельности | ||||

| выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 1824 | 3691 | 6638 |

| 011 | ||||

| себестоимость проданных товаров, продукции, работ, услуг | 020 | 1355 | 2904 | 4810 |

| 021 | ||||

| валовая прибыль | 029 | 469 | 787 | 1828 |

| коммерческие расходы | 030 | 300 | ||

| управленческие расходы | 040 | |||

| прибыль (убыток) от продаж | 050 | 469 | 787 | 1528 |

| прочие доходы и расходы | ||||

| проценты к получению | 060 | |||

| проценты к уплате | 070 | |||

| доходы от участия в других организациях | 080 | |||

| прочие операционные доходы | 090 | |||

| 091 | ||||

| прочие операционные расходы | 100 | 2 | 0 | 0 |

| 110 | ||||

| внереализационные доходы | 120 | |||

| 121 | ||||

| внереализационные расходы | 130 | |||

| 131 | ||||

| прибыль (убыток) до налогообложения | 140 | 467 | 787 | 1528 |

| отложенные налоговые активы | 141 | |||

| отложенные налоговые обязательства | 142 | |||

| текущий налог на прибыль | 150 | |||

| 180 | ||||

| чистая прибыль (убыток) отчетного периода | 190 | 467 | 787 | 1528 |

| СПРАВОЧНО. Постоянные налоговые обязательства (активы) | 200 | |||

| базовая прибыль (убыток) на акцию | 201 | |||

| разводненная прибыль (убыток) на акцию | 202 | |||

Приложение 3

Бюджет продаж ЦФУ «Производство»

| показатели | отчетный год 2007 | 2008 г. | всего за год | |||||||||||

| I | II | III | IV | V | VI | VII | VIII | IX | X | XI | XII | |||

| объемы продаж/работ, ед. | ||||||||||||||

| изделия из кожи | 380 | 20 | 40 | 65 | 55 | 40 | 25 | 22 | 25 | 80 | 80 | 40 | 20 | 512 |

| изделия из меха | 180 | 40 | 25 | 8 | 8 | 5 | 8 | 6 | 8 | 15 | 30 | 100 | 65 | 318 |

| Цена за единицу, тыс. руб. | ||||||||||||||

| изделия из кожи | 7,5 | 8,5 | 8,5 | 8,5 | 8,5 | 8,5 | 7,7 | 7,7 | 7,7 | 9 | 9 | 9 | 9 | |

| изделия из меха | 13,2 | 15 | 15 | 15 | 15 | 15 | 12,8 | 12,8 | 12,8 | 15,5 | 15,5 | 15,5 | 15,5 | |

| объемы продаж/работ, тыс. руб. | ||||||||||||||

| изделия из кожи | 2850 | 170 | 340 | 552,5 | 467,5 | 340 | 192,5 | 169,4 | 192,5 | 720 | 720 | 360 | 180 | 4404,4 |

| изделия из меха | 2376 | 600 | 375 | 120 | 120 | 75 | 102,4 | 76,8 | 102,4 | 232,5 | 465 | 1550 | 1007,5 | 4826,6 |

| всего продаж, тыс. руб. | 5226 | 770 | 715 | 672,5 | 587,5 | 415 | 294,9 | 246,2 | 294,9 | 952,5 | 1185 | 1910 | 1187,5 | 9231 |

Приложение 4

График поступления денежных средств от продаж

| показатели | отчетный год 2007 | 2008 г. | всего за год | |||||||||||

| I | II | III | IV | V | VI | VII | VIII | IX | X | XI | XII | |||

| дебиторская задолженность на конец периода | 529 | 677,52 | 830,29 | 922,19 | 992,86 | 1000,90 | 985,19 | 935,30 | 868,93 | 968,66 | 1055,55 | 1336,69 | 1421,29 | 1421,29 |

| задолженность к погашению в текущем периоде | 60,00 | 20,00 | 50,00 | 30,00 | 30,00 | 10,00 | 23,00 | 46,00 | 50,00 | 100,00 | 70,00 | 40,00 | 529,00 | |

| поступления от продаж по месяцам | ||||||||||||||

| I | 561,48 | 20,85 | 20,85 | 20,85 | 20,85 | 20,85 | 20,85 | 20,85 | 20,85 | 20,85 | 20,85 | 770,00 | ||

| II | 521,38 | 19,36 | 19,36 | 19,36 | 19,36 | 19,36 | 19,36 | 19,36 | 19,36 | 19,36 | 19,36 | 715,00 | ||

| III | 490,39 | 18,21 | 18,21 | 18,21 | 18,21 | 18,21 | 18,21 | 18,21 | 18,21 | 18,21 | 654,29 | |||

| IV | 428,41 | 15,91 | 15,91 | 15,91 | 15,91 | 15,91 | 15,91 | 15,91 | 15,91 | 555,68 | ||||

| V | 302,62 | 11,24 | 11,24 | 11,24 | 11,24 | 11,24 | 11,24 | 11,24 | 381,29 | |||||

| VI | 215,04 | 7,99 | 7,99 | 7,99 | 7,99 | 7,99 | 7,99 | 262,96 | ||||||

| VII | 179,53 | 6,67 | 6,67 | 6,67 | 6,67 | 6,67 | 212,86 | |||||||

| VIII | 215,04 | 7,99 | 7,99 | 7,99 | 7,99 | 246,98 | ||||||||

| IX | 694,56 | 25,79 | 25,79 | 25,79 | 771,94 | |||||||||

| X | 864,10 | 32,09 | 32,09 | 928,28 | ||||||||||

| XI | 1392,77 | 51,72 | 1444,49 | |||||||||||

| XII | 865,93 | 865,93 | ||||||||||||

| всего поступлений | 6858 | 621,48 | 562,23 | 580,60 | 516,83 | 406,95 | 310,61 | 296,09 | 361,27 | 852,77 | 1098,11 | 1628,87 | 1102,89 | 8338,71 |

Приложение 5

Бюджет запасов готовой продукции ЦФУ «Производство»

| показатели | 2008 г. | всего за год | |||||||||||

| I | II | III | IV | V | VI | VII | VIII | IX | X | XI | XII | ||

| целевой норматив запаса готовой продукции на конец периода, ед. | |||||||||||||

| изделия из кожи | 12 | 12 | 19,5 | 16,5 | 12 | 7,5 | 6,6 | 7,5 | 24 | 24 | 12 | 6 | 6 |

| изделия из меха | 12 | 7,5 | 2,4 | 2,4 | 1,5 | 2,4 | 1,8 | 2,4 | 4,5 | 9 | 30 | 19,5 | 19,5 |

| умножить на Цену изделия на конец периода, тыс. руб. | |||||||||||||

| изделия из кожи | 8,5 | 8,5 | 8,5 | 8,5 | 8,5 | 7,7 | 7,7 | 7,7 | 9 | 9 | 9 | 9 | |

| изделия из меха | 15 | 15 | 15 | 15 | 15 | 12,8 | 12,8 | 12,8 | 15,5 | 15,5 | 15,5 | 15,5 | |

| Равняется балансовой стоимости запасов, тыс. руб. | |||||||||||||

| изделия из кожи | 102 | 102 | 165,75 | 140,25 | 102 | 57,75 | 50,82 | 433,125 | 216 | 216 | 108 | 54 | 54 |

| изделия из меха | 180 | 112,5 | 36 | 36 | 22,5 | 30,72 | 23,04 | 30,72 | 69,75 | 139,5 | 465 | 302,3 | 302,25 |

| всего запасов, тыс. руб. | 282 | 214,5 | 201,75 | 176,25 | 124,5 | 88,47 | 73,86 | 463,845 | 285,8 | 355,5 | 573 | 356,3 | 3195,675 |

Приложение 6

Бюджет производства

| показатели | 2008 г. | всего за год | |||||||||||

| I | II | III | IV | V | VI | VII | VIII | IX | X | XI | XII | ||

| объемы продаж/работ, ед. | |||||||||||||

| изделия из кожи | 20 | 40 | 65 | 55 | 40 | 25 | 22 | 25 | 80 | 80 | 40 | 20 | 512 |

| изделия из меха | 40 | 25 | 8 | 8 | 5 | 8 | 6 | 8 | 15 | 30 | 100 | 65 | 318 |

| Плюс целевой норматив запаса готовой продукции на конец периода, ед. | 160 | ||||||||||||

| изделия из кожи | 12 | 12 | 19,5 | 16,5 | 12 | 7,5 | 6,6 | 7,5 | 24 | 24 | 12 | 6 | 6 |

| изделия из меха | 12 | 7,5 | 2,4 | 2,4 | 1,5 | 2,4 | 1,8 | 2,4 | 15,5 | 9 | 30 | 19,5 | 19,5 |

| Минус целевой норматив запаса готовой продукции на начало периода, ед. | 183,6 | ||||||||||||

| изделия из кожи | 30 | 12 | 12 | 19,5 | 16,5 | 12 | 7,5 | 6,6 | 7,5 | 24 | 24 | 12 | 6 |

| изделия из меха | 15 | 12 | 7,5 | 2,4 | 2,4 | 1,5 | 2,4 | 1,8 | 2,4 | 15,5 | 9 | 30 | 19,5 |

| Равняется производственной программе объем производства: | |||||||||||||

| изделия из кожи | 2 | 40 | 72,5 | 52 | 35,5 | 20,5 | 21,1 | 25,9 | 96,5 | 80 | 28 | 14 | 488 |

| изделия из меха | 37 | 21 | 2,9 | 8 | 4,1 | 8,9 | 5,4 | 8,6 | 28,1 | 23,5 | 121 | 54,5 | 322,5 |

| корректировка | |||||||||||||

| изделия из кожи | 30 | 60 | 66 | 86 | 66 | 65 | 25 | 25 | 25 | 25 | 15 | 488 | |

| изделия из меха | 82 | 0 | 0 | 0 | 0 | 0 | 75 | 60 | 50 | 50 | 16 | 0 | 333 |

Приложение 7

Бюджет прямых материальных затрат

| показатели | отчетный год 2007 | 2008 г. | всего за год | |||||||||||

| I | II | III | IV | V | VI | VII | VIII | IX | X | XI | XII | |||

| количество единиц продукции, подлежащих изготовлению, ед: | ||||||||||||||

| изделия из кожи | 700 | 30 | 60 | 66 | 86 | 66 | 65 | 25 | 25 | 25 | 25 | 15 | 0 | 488 |

| изделия из меха | 354 | 82 | 0 | 0 | 0 | 0 | 0 | 75 | 60 | 50 | 50 | 16 | 0 | 333 |

| прямые затраты на материалы на единицу изделия тыс. руб./ед. | ||||||||||||||

| изделия из кожи | 2,2 | 0 | 2,2 | 2,2 | 2,2 | 2,2 | 2,2 | 0 | 0 | 2,4 | 2,4 | 2,4 | 0 | |

| изделия из меха | 5,8 | 5,8 | 0 | 0 | 0 | 0 | 0 | 5,9 | 5,9 | 5,9 | 5,9 | 5,9 | ||

| прямые затраты на материалы, тыс. руб. | ||||||||||||||

| изделия из кожи | 1540 | 0 | 132 | 145,2 | 189,2 | 145,2 | 143 | 0 | 0 | 60 | 60 | 36 | 0 | 910,6 |

| изделия из меха | 2053,2 | 475,6 | 0 | 0 | 0 | 0 | 0 | 442,5 | 354 | 295 | 295 | 0 | 0 | 1862,1 |

| прямые затраты на материалы - итого, тыс. руб. | 3593,2 | 475,6 | 132 | 145,2 | 189,2 | 145,2 | 143 | 442,5 | 354 | 355 | 355 | 36 | 0 | 2772,7 |

| плюс желаемый запас материалов на конец периода, тыс. руб. | 898 | 66 | 66 | 94,6 | 72,6 | 71,5 | 221,25 | 177 | 177,5 | 177,5 | 18 | 0 | 0 | 0 |

| минус запас материалов на начало периода, тыс. руб. | 16825 | 898 | 66 | 66 | 94,6 | 72,6 | 71,5 | 221,25 | 177 | 177,5 | 177,5 | 18 | 0 | |

| сумма затрат на покупку материалов, тыс. руб. | -12333,8 | -356,4 | 132 | 173,8 | 167,2 | 144,1 | 292,75 | 398,25 | 354,5 | 355 | 195,5 | 18 | 0 | 1874,7 |

| корректировка | 200 | 200 | 180 | 180 | 200 | 300 | 300 | 275 | 40 | 1875 | ||||

Приложение 8

График оплаты материалов

| показатели | отчетный год 2007 | 2008 г. | всего за год | |||||||||||

| I | II | III | IV | V | VI | VII | VIII | IX | X | XI | XII | |||

| остаток кредиторской задолженности за материалы на конец периода | 1978 | |||||||||||||

| сумма задолженности к погашению в текущем периоде | 490,00 | 350,00 | 250,00 | 250,00 | 200,00 | 150,00 | 150,00 | 138,00 | 1978,00 | |||||

| выплаты по закупкам материалов по месяцам | ||||||||||||||

| I | 40,00 | 40,00 | ||||||||||||

| II | 40,00 | 26,67 | 26,67 | 26,67 | 26,67 | 26,67 | 26,67 | 200,00 | ||||||

| III | 36,00 | 24,00 | 24,00 | 24,00 | 24,00 | 24,00 | 24,00 | 132,00 | ||||||

| IV | 36,00 | 24,00 | 24,00 | 24,00 | 24,00 | 24,00 | 24,00 | 132,00 | ||||||

| V | 40,00 | 26,67 | 26,67 | 26,67 | 26,67 | 26,67 | 26,67 | 146,67 | ||||||

| VI | 60,00 | 40,00 | 40,00 | 40,00 | 40,00 | 40,00 | 220,00 | |||||||

| VII | 60,00 | 40,00 | 40,00 | 40,00 | 40,00 | 220,00 | ||||||||

| VIII | 55,00 | 36,67 | 36,67 | 36,67 | 36,67 | 201,67 | ||||||||

| IX | 8,00 | 5,33 | 5,33 | 5,33 | 24,00 | |||||||||

| X | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||||

| XI | 0,00 | 0,00 | 0,00 | |||||||||||

| XII | 0,00 | 0,00 | ||||||||||||

| итого выплат | 530,00 | 390,00 | 312,67 | 336,67 | 114,67 | 161,33 | 174,67 | 185,67 | 151,33 | 122,00 | 82,00 | 42,00 | 3294,33 | |

Приложение 9

Бюджет прямых затрат на оплату труда ЦФУ «Производство»

| показатели | отчетный год 2007 | 2008 г. | всего за год | |||||||||||

| I | II | III | IV | V | VI | VII | VIII | IX | X | XI | XII | |||

| количество единиц, подлежащих изготовлению | ||||||||||||||

| изделия из кожи | 21 | 68 | 68 | 68 | 66 | 65 | 15 | 15 | 25 | 25 | 15 | 451 | ||

| изделия из меха | 66 | 0 | 0 | 0 | 0 | 0 | 60 | 60 | 50 | 50 | 16 | 0 | 302 | |

| прямые затраты труда на единицу изделия, тыс. руб. | ||||||||||||||

| изделия из кожи | 1,8 | 1,8 | 1,8 | 1,8 | 1,8 | 1,8 | 1,9 | 1,9 | 1,9 | 1,9 | 1,9 | 1,9 | ||

| изделия из меха | 1,7 | 1,7 | 1,7 | 1,7 | 1,7 | 1,7 | 1,8 | 1,8 | 1,8 | 1,8 | 1,8 | 1,8 | ||

| прямые затраты на оплату труда, тыс. руб. | ||||||||||||||

| изделия из кожи | 37,8 | 122,4 | 122,4 | 122,4 | 118,8 | 117 | 28,5 | 28,5 | 47,5 | 47,5 | 28,5 | 1,9 | 823,2 | |

| изделия из меха | 112,2 | 0 | 0 | 0 | 0 | 0 | 159,3 | 108 | 90 | 90 | 28,8 | 0 | 588,3 | |

| Сумма прямых затрат на оплату труда - итого, тыс. руб. | 150 | 122,4 | 122,4 | 122,4 | 118,8 | 117 | 187,8 | 136,5 | 137,5 | 137,5 | 57,3 | 43,3 | 1452,9 | |

Приложение 10

Бюджет накладных расходов

| показатели | отчетный год 2007 | 2008 г. | всего за год | |||||||||||

| I | II | III | IV | V | VI | VII | VIII | IX | X | XI | XII | |||

| электроэнергия | 300 | 27 | 25 | 25 | 25 | 24 | 24 | 25 | 25 | 25 | 24 | 22 | 21 | 292 |

| коммунальные услуги | 240 | 21 | 19 | 19 | 19 | 18 | 18 | 19 | 19 | 19 | 18 | 14 | 13 | 216 |

| заработная плата вспомогательного персонала | 8,8 | 8,9 | 8,9 | 8,9 | 8,9 | 8,9 | 8,9 | 8,9 | 8,9 | 8,9 | 8,9 | 8,9 | 8,9 | 106,8 |

| амортизация | 68,8 | 68,8 | 68,8 | 68,8 | 68,8 | 68,8 | 68,8 | 68,8 | 68,8 | 68,8 | 68,8 | 68,8 | 825,6 | |

| аренда | 991,2 | 62 | 62 | 62 | 62 | 62 | 62 | 62 | 62 | 62 | 62 | 62 | 62 | 744 |

| Всего |

| 187,7 | 183,7 | 183,7 | 183,7 | 182 | 181,7 | 183,7 | 183,7 | 183,7 | 181,7 | 175,7 | 173,7 | 2184,4 |

Приложение 11

Бюджет коммерческих и управленческих расходов

| показатели | отчетный год 2007 | 2008 г. | всего за год | |||||||||||

| I | II | III | IV | V | VI | VII | VIII | IX | X | XI | XII | |||

| Коммерческие расходы |

| 10 | 20 |

|

|

| 30 | 30 | 30 | 30 | 30 | 0 |

| 180 |

| реклама | 0 | 10 | 20 | 30 | 30 | 30 | 30 | 30 | 0 | 180 | ||||

| Управленческие расходы | 617,5 | 74,2 | 60,2 | 60,2 | 60,2 | 60,2 | 60,2 | 60,2 | 60,2 | 60,2 | 60,2 | 60,2 | 60,2 | 736,4 |

| заработная плата управленческого персонала | 600 | 55 | 55 | 55 | 55 | 55 | 55 | 55 | 55 | 55 | 55 | 55 | 55 | 660 |

| услуги связи | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 36 |

| канцтовары | 1,5 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 | 14,4 |

| прочие расходы | 13 | 15 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 26 |

Приложение 12

Бюджет доходов и расходов ЦФУ «Производство»

| показатели | отчетный год | Янв. | Фев. | Март | 1 кв. | 2кв. | 3кв. | 4кв. | всего за год |

| выручка от реализации | 6638 | 724,11 | 671,48 | 623,21 | 2018,79 | 1152,59 | 1334,69 | 4154,61 | 8660,67 |

| прямые затраты | |||||||||

| закупки товаров, сырья, материалов | 200,00 | 200,00 | 180,00 | 580,00 | 680,00 | 615,00 | 0,00 | 1875,00 | |

| основная заработная плата | 150,00 | 122,40 | 122,40 | 394,80 | 358,20 | 461,80 | 238,10 | 1452,90 | |

| маржинальная (валовая) прибыль | 374,11 | 349,08 | 320,81 | 1043,99 | 114,39 | 257,89 | 3916,51 | 5332,77 | |

| накладные расходы | 142,65 | 139,61 | 139,61 | 421,88 | 415,80 | 418,84 | 403,64 | 1660,14 | |

| коммерческие расходы | 10,00 | 20,00 | 0,00 | 30,00 | 30,00 | 90,00 | 30,00 | 180,00 | |

| управленческие расходы | 56,39 | 45,75 | 45,75 | 147,90 | 137,26 | 137,26 | 137,26 | 559,66 | |

| Проценты к уплате | 1,17 | 1,17 | 12,51 | 23,01 | 26,01 | 62,70 | |||

| балансовая прибыль (убыток) | 307,72 | 283,32 | 275,06 | 443,05 | -481,18 | -411,21 | 3319,60 | 2870,27 | |

| ЕНВД | 92,50 | 92,50 | 92,50 | 92,50 | 370,00 | ||||

| Погашение кредитов | 520,00 | 520,00 | |||||||

| чистая прибыль | 1528 | 307,72 | 283,32 | 273,89 | 349,38 | -586,19 | -526,72 | 2681,09 | 1980,27 |

Приложение 13

Бюджет продаж (работ, услуг) ЦФУ «Ателье»

| показатели | отчетный год 2007 | 2008 г. | всего за год | |||||||||||

| I | II | III | IV | V | VI | VII | VIII | IX | X | XI | XII | |||

| объемы продаж/работ, ед | ||||||||||||||

| заказы | 500 | 22 | 60 | 66 | 72 | 60 | 55 | 55 | 49 | 55 | 55 | 72 | 88 | 709 |

| ремонты | 1503 | 120 | 150 | 170 | 170 | 175 | 175 | 170 | 170 | 175 | 175 | 175 | 180 | 2005 |

| Цена за единицу, тыс. руб | ||||||||||||||

| заказы | 2,12 | 2,5 | 2,5 | 2,5 | 2,5 | 2,5 | 2,5 | 2,5 | 2,5 | 2,5 | 2,5 | 2,5 | 2,5 | |

| ремонты | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | |

| объемы продаж/работ, тыс. руб. | ||||||||||||||

| заказы | 1060 | 55 | 150 | 165 | 180 | 150 | 137,5 | 137,5 | 122,5 | 138 | 137,5 | 180 | 220 | 1772,5 |

| ремонты | 601,2 | 48 | 60 | 68 | 68 | 70 | 70 | 68 | 68 | 70 | 70 | 70 | 72 | 802 |

| всего продаж, тыс. руб | 1661,2 | 103 | 210 | 233 | 248 | 220 | 208 | 205,5 | 191 | 208 | 207,5 | 250 | 292 | 2574,5 |

Приложение 14

Бюджет прямых затрат на оплату труда ЦФУ «Ателье»

| показатели | отчетный год 2007 | 2008 г. | всего за год | |||||||||||

| I | II | III | IV | V | VI | VII | VIII | IX | X | XI | XII | |||

| объем выполненных работ (выручка), тыс. руб. | ||||||||||||||

| пошив изделий | 1060 | 55 | 150 | 165 | 180 | 150 | 137,5 | 137,5 | 122,5 | 137,5 | 137,5 | 180 | 220 | 1772,5 |

| ремонты | 601,2 | 48 | 60 | 68 | 68 | 70 | 70 | 68 | 68 | 70 | 70 | 70 | 72 | 802 |

| величина оплаты от суммы заказа | ||||||||||||||

| пошив изделий | 0,4 | 0,35 | 0,35 | 0,35 | 0,35 | 0,35 | 0,35 | 0,35 | 0,35 | 0,35 | 0,35 | 0,35 | 0,35 | |

| ремонты | 0,5 | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | |

| прямые затраты на оплату труда, тыс. руб. | ||||||||||||||

| пошив изделий | 19,25 | 52,5 | 57,75 | 63 | 52,5 | 48,13 | 48,13 | 42,88 | 48,13 | 48,13 | 63 | 77 | 620,375 | |

| ремонты | 19,2 | 0,4 | 27,2 | 27,2 | 28 | 28 | 27,2 | 27,2 | 28 | 28 | 28 | 28,8 | 297,2 | |

| Сумма прямых затрат на оплату труда - итого, тыс. руб. | 38,45 | 52,9 | 84,95 | 90,2 | 80,5 | 76,13 | 75,33 | 70,08 | 76,13 | 76,13 | 91 | 105,8 | 917,575 | |

Приложение 15

Бюджет доходов и расходов ЦФУ «Ателье»

| показатели | отчетный год | Янв. | Фев. | Март | 1 кв. | 2кв. | 3кв. | 4кв. | всего за год |

| выручка от реализации | 103,00 | 210,00 | 233,00 | 546,00 | 675,50 | 603,50 | 749,50 | 2574,50 | |

| прямые затраты | |||||||||

| закупки товаров, сырья, материалов | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| основная заработная плата | 38,45 | 52,9 | 84,95 | 176,3 | 246,825 | 221,525 | 272,925 | 917,575 | |

| маржинальная (валовая) прибыль | 64,55 | 157,10 | 148,05 | 369,70 | 428,68 | 381,98 | 476,58 | 1656,93 | |

| накладные расходы | 45,048 | 44,088 | 44,088 | 133,224 | 131,304 | 132,264 | 127,464 | 524,256 | |

| коммерческие расходы | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| управленческие расходы | 17,808 | 14,448 | 14,448 | 46,704 | 43,344 | 43,344 | 43,344 | 176,736 | |

| балансовая прибыль (убыток) | 46,74 | 142,65 | 133,60 | 189,77 | 254,03 | 206,37 | 305,77 | 955,93 | |

| ЕНВД | 64,75 | 64,75 | 64,75 | 64,75 | 259 | ||||

| чистая прибыль | 46,74 | 142,65 | 133,60 | 125,02 | 189,28 | 141,62 | 241,02 | 696,93 |

Приложение 16

Бюджет движения денежных средств

| ЦФУ "Производство" | |||||||||

| показатели | отчетный год | Янв. | Фев. | Март | 1 кв. | 2кв. | 3кв. | 4кв. | всего за год |

| ВСТУПИТЕЛЬНОЕ САЛЬДО | 478,00 | 478,00 | 478,00 | ||||||

| поступило денежных средств | 621,48 | 632,23 | 580,60 | 1834,31 | 1504,40 | 1690,13 | 3829,87 | 8338,71 | |

| выручка от реализации всего | 621,48 | 562,23 | 580,60 | 1764,31 | 1234,40 | 1510,13 | 3829,87 | 8338,71 | |

| в том числе: | |||||||||

| за наличный расчет | 561,48 | 521,38 | 490,39 | 1573,25 | 946,06 | 1089,13 | 3122,80 | 6731,25 | |

| поступления за ранее отгруженную продукцию | 60,00 | 40,85 | 90,21 | 191,07 | 288,33 | 421,00 | 707,07 | 1607,46 | |

| Кредиты, займы | 0,00 | 70,00 | 0,00 | 70,00 | 270,00 | 180,00 | |||

| направлено денежных средств | 938,04 | 745,36 | 621,60 | 2305,01 | 1734,83 | 1791,07 | 1903,50 | 7734,41 | |

| Оплата товаров и услуг | 739,04 | 595,36 | 498,03 | 1832,44 | 1195,72 | 1157,76 | 816,89 | 5002,81 | |

| в том числе: | |||||||||

| сырье, материалы | 530,00 | 390,00 | 312,67 | 1232,67 | 612,67 | 511,67 | 246,00 | 2603,00 | |

| прочие прямые расходы | |||||||||

| накладные расходы | 209,04 | 205,36 | 185,36 | 599,77 | 583,05 | 646,09 | 570,89 | 2399,81 | |

| Оплата труда | 15,00 | 150,00 | 122,40 | 287,40 | 363,60 | 441,30 | 360,60 | 1452,90 | |

| Расчеты с бюджетом | 184,00 | 0,00 | 0,00 | 184,00 | 163,00 | 169,00 | 180,00 | 696,00 | |

| Оплата процентов по кредитам | 1,17 | 1,17 | 12,51 | 23,01 | 26,01 | 62,70 | |||

| Возврат кредитов | 520,00 | ||||||||

| кассовый прирост (уменьшение) | -316,56 | -113,13 | -41,00 | -470,69 | -230,43 | -100,94 | 1926,36 | 604,30 | |

| Конечное сальдо | 161,44 | 48,31 | 7,31 | 7,31 | -223,13 | -324,07 | 1602,30 | 1602,30 | |

| ЦФУ "Ателье" | |||||||||

| показатели | отчетный год | Янв. | Фев. | Март | 1 кв. | 2кв. | 3кв. | 4кв. | всего за год |

| ВСТУПИТЕЛЬНОЕ САЛЬДО | 0,00 | ||||||||

| поступило денежных средств | 103,00 | 210,00 | 233,00 | 546,00 | 675,50 | 603,50 | 749,50 | 2574,50 | |

| выручка от реализации всего | 103,00 | 210,00 | 233,00 | 546,00 | 675,50 | 603,50 | 749,50 | 2574,50 | |

| направлено денежных средств | 202,86 | 54,25 | 68,70 | 325,81 | 563,26 | 530,20 | 645,02 | 2064,28 | |

| Накладные расходы | 62,86 | 15,80 | 15,80 | 94,46 | 174,65 | 175,61 | 170,81 | 615,52 | |

| Оплата труда | 11,00 | 38,45 | 52,90 | 102,35 | 255,65 | 221,53 | 338,05 | 917,58 | |

| Расчеты с бюджетом | 129,00 | 0,00 | 0,00 | 129,00 | 132,96 | 133,06 | 136,16 | 531,18 | |

| кассовый прирост (уменьшение) | -99,86 | 155,75 | 164,30 | 220,19 | 112,24 | 73,30 | 104,48 | 510,22 | |

| Конечное сальдо | -99,86 | 55,89 | 220,19 | 440,39 | 552,63 | 625,93 | 730,42 | 730,42 | |

| денежный поток от двух ЦФУ | |||||||||

| Кассовый прирост (уменьшение) от двух ЦФУ | -416,42 | -57,24 | 179,19 | -250,50 | -118,19 | -27,64 | 2030,85 | 1340,06 | |

| Конечное сальдо общее | 478 | 61,58 | 4,34 | 183,54 | 183,54 | 65,35 | 37,71 | 2068,56 | 2068,56 |

Приложение 17

Расчетный баланс

| актив | код показателя | 2007 | 2008 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | ||

| Основные средства | 120 | 824 | |

| Незавершенное строительство | 130 | 1650 | 0 |

| Итого по разделу I | 190 | 1650 | 824 |

| II. Оборотные активы Запасы | 210 | 898 | 330 |

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | 898 | |

| готовая продукция и товары для перепродажи | 214 | 0 | 330 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | ||

| в том числе покупатели и заказчики | 231 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 529 | 321 |

| в том числе покупатели и заказчики | 241 | ||

| Краткосрочные финансовые вложения | 250 | ||

| Денежные средства | 260 | 478 | 2069 |

| Прочие оборотные активы | 270 | ||

| Итого по разделу II | 290 | 1905 | 2720 |

| БАЛАНС | 300 | 3555 | 3544 |

| Пассив | |||

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 410 | 10 | 10 |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 1528 | 2677 |

| Итого по разделу III | 490 | 1538 | 2687 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | ||

| Отложенные налоговые обязательства | 515 | ||

| Прочие долгосрочные обязательства | 520 | ||

| Итого по разделу IV | 590 | ||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | ||

| Кредиторская задолженность | 620 | 2017 | 857 |

| в том числе: поставщики и подрядчики | 621 | 1978 | 567 |

| задолженность перед персоналом организации | 622 | 21 | |

| задолженность перед государственными внебюджетными фондами | 623 | 4 | |

| задолженность по налогам и сборам | 624 | 13 | 290 |

| прочие кредиторы | 625 | 1 | |

| Итого по разделу V | 690 | 2017 | 857 |

| БАЛАНС | 700 | 3555 | 3544 |

Похожие работы

... , подводя итог третьей главы можно выделить следующее. Реализация данных направлений развития позволит сохранить устойчивость банка, упрочить лидирующие позиции в банковской сфере региона. . 3.1 Разработка мероприятия по повышению конкуренции Брянского филиала РОСБАНКа. Согласно статистике потребительских предпочтений на рынке финансовых услуг исследовательского холдинга ROMIR Monitoring на ...

... потенциал и индивидуальный вклад работника, и проводится силами аттестационной комиссии. Глава 2. Разработка рекомендаций по совершенствованию системы управления персоналом 2.1 Совершенствование планирования карьеры персонала Высокопродуктивная работа организации зависит не только от качественного состава персонала ООО «Вертикаль», но и от управления его актуальными и потенциальными ...

... и т.д. В практике финансового планирования украинских фирм прогнозные (плановые) балансы используются еще редко. ВЫВОДЫ ПО ПЕРВОМУ РАЗДЕЛУ Финансовое планирование на предприятии взаимосвязано с планированием хозяйственной деятельности и строится на основе показателей производственного плана (объёма производства, реализации, сметы затрат на производство, плана капитальных вложений и др.). ...

... " материалов с разъяснениями важнейших решений районного Совета, постановлений и распоряжений главы муниципального образования, касающихся жизнедеятельности населения муниципального образования. Отдел по связи с общественностью, в соответствии с возложенными на него задачами: - участвует в подготовке проектов постановлений и распоряжений главы муниципального образования "Хабаровский район" по ...

0 комментариев