Навигация

Расчет капитальных затрат на внедрение участка

35528

знаков

16

таблиц

6

изображений

3. Расчет капитальных затрат на внедрение участка.

Они складываются из стоимости: общей площади участка, производственного оборудования, транспортных средств, инструментов и приспособлений.

3.1. Расчет капитальных затрат производственной площади.

Стоимость площади участка определяется, исходя из стоимости 1кв.м. здания (для механических цехов – 2,5-3,5 тыс.руб.) и размеров общей площади. Общая площадь участка складывается из производственной и вспомогательной площади.

К производственной площади относятся площади участка, занятые производственным оборудованием, рабочими местами, транспортным оборудованием, заделами у рабочих мест, проходами между оборудованием и между рабочими местами.

Размер производственной площади участка можно определить по удельной площади, приходящейся на единицу оборудования (вместе с проходами и проездами).

Нормативы удельной площади на единицу оборудования можно взять следующие:

· Для мелких станков – 10-12 кв.м.

· Для средних станков – 15-20 кв.м.

· Для крупных станков – 25-30 кв.м.

Т.о. производственная площадь рассчитывается следующим образом (при нормативе 20 кв.м.):

![]()

В общую площадь участка включается также часть вспомогательных, бытовых и конторских помещений, имеющих общецеховое назначение. Их размер можно определить укрупнёно, по удельному размеру площади на одного работающего (2,5 кв.м.), исходя из количества работающих в наибольшей смене.

![]()

Общая площадь участка равна сумме производственной площади и вспомогательной:

![]()

Определим стоимость площади участка, исходя из того что один квадратный метр здания стоит 3000 руб.

![]()

3.2.Расчет капитальных затрат производственного оборудования,

инструментов и приспособлений.

При определении стоимости технологического оборудования берутся свободные рыночные цены, а также учитываются затраты на транспортировку, заготовительные расходы и затраты на монтаж.

Транспортно-заготовительные расходы берутся в размере 3-5% ,а затраты на монтаж – 5-15% от цены.

В нашей работе транспортно-заготовительные расходы составляют 4% от цены оборудования, а затраты на монтаж – 10%.

Расчеты по определению капитальных затрат на оборудование оформляются в таблице 7.

Таблица 7. - Капитальные затраты на оборудование.

| Наименов-е оборудования | Кол-во | Цена,т.руб за еденицу | Сумма | Транспортно заготовит-ые расходы 4% | Затраты на монтаж 10% | Всего капит-х затрат, т.руб | |||||

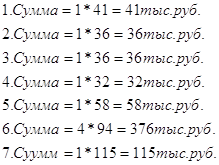

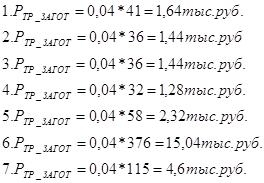

| 1.Токарный автомат 1651КП | 1 | 41 | 41 | 1,64 | 4,1 | 46,74 | |||||

| 2.Токарный автомат 16К20 | 1 | 36 | 36 | 1,44 | 3,6 | 41,04 | |||||

| 3.Токарный автомат 16К20 | 1 | 36 | 36 | 1,44 | 3,2 | 40,64 | |||||

| 4.Фрезерный 692Р-1 | 1 | 32 | 32 | 1,28 | 3,2 | 36,48 | |||||

| 5.Спецстанок | 1 | 58 | 58 | 2,32 | 5,8 | 66,12 | |||||

| 6.Шлифовальный ЗУ10МАФ-10 | 4 | 94 | 376 | 15,04 | 37,6 | 428,64 | |||||

| 7.Шлифовальный 5М822 | 1 | 115 | 115 | 4,6 | 11,5 | 131,10 | |||||

| Всего | 790,76 |

| |||||||||

Пример расчета:

Сумма стоимости оборудования равна произведению цены единицы оборудования на количество этих единиц:

Транспортно-заготовительные расходы (4% от суммы ):

Затраты на монтаж (10% от суммы):

![]()

Аналогично рассчитываем затраты на монтаж 3,4,5,6 и 7 станка.

Найдем общие капитальные затраты суммированием транспортно-заготовительных расходов, затрат на монтаж и суммой стоимости единицы оборудования:

![]()

Таким же образом находим капитальные затраты для остальных станков. Затем сложив все капитальные затраты получим общие капитальные затраты.

![]()

Все расчеты сведены в таблицу 7.

Стоимость дорогостоящего и долгослужащего инструмента принимается в размере 10% от стоимости технологического оборудования (с учетом затрат на монтаж и транспортно-заготовительных расходов):

![]()

Стоимость производственного и хозяйственного инвентаря принимается в размере 3% от стоимости оборудования и здания:

![]()

Стоимость здания берем из раздела 3.1.

Общие капитальные затраты сводим в таблицу:

Таблица 8. - Капитальные затраты по участку.

| Наименование затрат | Сумма, тыс. руб. |

| Стоимость площади | 906,3 |

| Стоимость оборудования | 790,76 |

| Стоимость дорогостоящего и долгослужащего инструмента | 79,076 |

| Стоимость производственного и хозяйственного инвентаря | 50,91 |

| Всего: | 1827,046 |

4.Расчет полной себестоимости изготовляемой на участке детали.

Полная себестоимость складывается из следующих затрат:

С = М + Зо + Зд + Нес + Зэкс + Зо.ц. + Зо.з. + Зпр +Зк ,

Где М – затраты на основные материалы;

Зо – основная зарплата производственных рабочих;

Зд – доп. зарплата вспомогательных рабочих;

Нес – отчисления на соц. нужды;

Зэкс – расходы на содержание и эксплуатацию оборудования;

Зо.ц. – общецеховые расходы;

Зо.з. – общезаводские расходы;

Зпр – прочие расходы;

Зк – коммерческие расходы.

Первые шесть составляющих полной себестоимости образуют цеховую себестоимость, а с учетом общезаводских и прочих расходав получаем себестоимость производственную.

4.1.Прямые затраты.

К прямым затратам относятся: затраты на основные материалы,

основная и дополнительная зарплата производственных рабочих с отчислениями.

Затраты на основные материалы:

![]()

где Кт.з. – коэффициент, учитывающий транспортно-

заготовительные расходы (1.05);

Нм – норма расхода материала на 1 изделие (0.772 кг);

Цм – цена 1 кг материала (3,9 руб.);

Но – величина возвратных отходов (0.772-0.741 = 0.031 кг);

Цо – цена 1 кг отходов (1,28 руб.).

М = 0,772*3,9*1.05 – 0.031*1,28 = 3,122 (руб.).

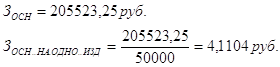

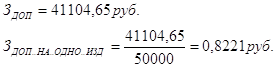

Величина основной и дополнительной заработной платы производственных рабочих берется из предыдущих расчетов:

Отчисления на соц. нужды берутся от суммы (Зосн +Здоп) в размере -35.6%:

![]()

4.2.Смета расходов на содержание и эксплуатацию оборудования.

Смета расходов на содержание и эксплуатацию оборудования рассчитывается для определения Зэкс.

Сюда включаются:

Похожие работы

... табл.10 2270260,68 6. Цеховые расходы Цех.расх./ Nгод 15,10 табл.11 754427,3 Итого цеховая себестоимость - 129,88 - 6493555 Таблица 15 - Комплекс технико-экономических показателей деятельности участка по изготовлению деталей «Вал» Наименование показателей Единицы измерения Методика расчета показателей Величина показателей 1 2 3 4 1. Выпуск продукции, годовая программа ...

... производственная себестоимость ∑пп.1-7 273,76 ∑пп.1-7 10539734,3 8. Внепроизводственные расходы Звнепр/N 2,68 Звнп=Спр×%вн/ 100 103069,16 Полная себестоимость ∑пп.1-8 276,44 ∑пп.1-8 10642804 2.7 Определение цены изделия. Технико-экономические показатели работы участка Цена изделия определяется в курсовой работе по методу "полных затрат" по ...

... результаты деятельности организации Рисунок 6 – Чистая прибыль, тыс. руб. Выручка от продажи продукции, себестоимость и прибыль от продаж увеличилась 40%. 2. Расчет капитальных затрат на внедрение новой техники. Производственного оборудования, транспортных средств, инструмента и приспособлений Организация закупает оборудование, транспортные средства в компаниях города Кирова и ...

... в целях распределения затрат совместного производства по различным совместно производимым продуктам, что позволяет составить отчеты о финансовых результатах по отдельным видам продукции. Системы учета затрат и калькулирования себестоимости продукции Одной из важнейших задач управленческого учета является калькулирование себестоимости продукции. Себестоимость продукции – это выраженные в денежной ...

0 комментариев