Навигация

Содержание зданий, сооружений, инвентаря

35528

знаков

16

таблиц

6

изображений

4. Содержание зданий, сооружений, инвентаря.

В расходы по содержанию зданий, сооружений, инвентаря включают затраты на освещение, отопление, воду для бытовых нужд, затраты на вспомогательные материалы (3% от стоимости здания), а также затраты по содержанию инвентаря (1% от стоимости оборудования и здания).

· Затраты на вспомогательные материалы:

![]()

· Затраты по содержанию инвентаря:

![]()

· Затраты электроэнергии на освещение: годовое число часов осветительной нагрузки при двухсменной работе – 2400 час., а средний расход электроэнергии на 1 час составляет на 1 кв.м площади 15Вт. Кроме того, следует учесть расход энергии в размере 2600 Вт ч. в год на 1 кв.м дежурного освещения( 15% от общей площади участка).

· Затраты на теплоснабжение здания определяется по формуле:

![]()

Qобщ – общая нагрузка для теплоснабжения здания, Ккал/ч.;

То – продолжительность отопительного сезона (5088 час.);

Цп – цена тепловой энергии за 1 Гкал. (200 руб.),

цена тепловой энергии за 1 Ккал, Цп = 0.0002 руб.;

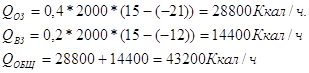

![]()

Qо.з – потребность в тепловой энергии для отопления здания, Ккал\ч.;

Qв.з - потребность в тепловой энергии для вентиляции здания, Ккал\ч.

![]()

Хо – удельная тепловая характеристика здания для отопления(0.4);

V – наружный объем здания, куб.м (V=Sобщ*h, h- высота здания, равная 10 м.;

V=200*10 = 2000 куб.м.

tв.п – температура воздуха внутри помещения (15С);

tв.н – температура наружного воздуха для отопления в Кирове (-21С);

![]()

Хв – удельная тепловая характеристика для вентиляции (0.2);

tн.в – температура наружного воздуха для вентиляции (-12С);

![]()

· Расчет затрат на воду: расход воды для хозяйственно - санитарных нужд на 1 работающего в смену – 25 л (0.025 куб. м), расход воды для душевых – 40 л (0.04 куб. м) на каждого пользующегося душем. Цена 1 куб. м воды равняется 14 руб.

![]()

· Общие расходы на содержание зданий, сооружений, инвентаря: рассчитываем как сумму затрат на освещение, отопление, воду для бытовых нужд, затрат на вспомогательные материалы, а также затраты по содержанию инвентаря.

![]()

5.Текущий ремонт зданий, сооружений, инвентаря.

Затраты на него в год составляет 3% от стоимости зданий и сооружений:

![]()

6.Испытания, опыты, исследования, рационализаторство и изобретательность. Расходы на эти цели составляют 1000 руб. на 1 работающего в год.

![]()

7. Охрана труда.

Расходы по охране труда –900 руб. на 1 работающего в год.

На всех работающих рассчитываем следующим образом:

![]()

8. Прочие цеховые расходы.

Они составляют 2% от суммы основной заработной платы производственных рабочих (см. табл.5):

![]()

Результаты расчетов сводятся в таблицу:

Таблица 10. - смета цеховых расходов.| Наименование статей | Сумма, руб. |

| 1.заработная плата основная и дополнительная ИТР, служащих и вспомогательных рабочих, не занятых обслуживанием обор-я | 161670,21 |

| 2. Отчисления на соц. нужды от зарплаты ИТР, служащих и вспом. рабочих | 57554,6 |

| 3. Амортизация зданий, сооруж-й | 10875,6 |

| 4. Содержание зданий ,сооружений, инвентаря | 88902,62 |

| 5. Текущий ремонт зданий,соор-й | 27189 |

| 6.Испытания,опыты,рационализат-во, и изобретательность | 40840 |

| 7. Охрана труда | 36756 |

| 8.Прочие расходы | 4932,6 |

| Итого цеховых расходов: | 428720,63 |

Для включения цеховых расходов в себестоимость единицы продукции нужно их сумму разделить на годовой объем выпуска:

428720,63\50000 = 8,6 руб.

Сумма общезаводских расходов определяется укрупненно, в процентах от основной зарплаты производственных рабочих с учетом объема выпуска продукции (300%):

Зо.з.=205523,25 *3 / 50000 = 12,33 руб.

Прочие производственные расходы составляют 15% от основной зарплаты производственных рабочих с учетом объема выпуска продукции:

Зпр.пр.= 205523,25*0.15 / 50000 = 0,62 руб.

Коммерческие расходы составляют 2% от производственной себестоимости.

4.4. Калькуляция себестоимости.

Таблица 10. - калькуляция себестоимости детали «червяк».

| Наименование статей | Сумма, руб. | В % по отношению к итогу |

| 1.Материалы и комплектующие изделия за вычетом реализуемых отходов | 3,122 | 7,13 |

| 2. Основная зарплата производственных рабочих | 4,1104 | 9,4 |

| 3.Дополнительная зарплата производственных рабочих | 0,8221 | 1,9 |

| 4.Отчисления на соц. нужды | 1,8 | 4,11 |

| 5. Расходы по содержанию и эксплуатации оборудования и транс.средств | 10,71 | 24,5 |

| 6. Цеховые расходы | 8,6 | 19,65 |

| ИТОГО цеховая себест-мость | 29,16 | 57,29 |

| 7.Прочие производственные расходы | 0,62 | 1,42 |

| 8.Общезаводские расходы | 12,33 | 28,18 |

| Итого производственная себестоимость | 42,11 | 98,04 |

| 9. Коммерческие расходы | 1,65 | 3,77 |

| ИТОГО полная себестоимость | 43,76 | 100 |

Структуру себестоимости представим в виде циклограммы:

| 1.Материалы и комплектующие изделия за вычетом реализуемых отходов |

| 2. Основная зарплата производственных рабочих |

| 3.Дополнительная зарплата производственных рабочих |

| 4.Отчисления на соц. нужды |

| 5. Расходы по содержанию и эксплуатации оборудования и транспортных средств |

| 6. Цеховые расходы |

| 7.Прочие производственные расходы |

| 8.Общезаводские расходы |

| 9. Коммерческие расходы |

5. Определение цены изделия.

Для определения оптовой цены изделия к полной себестоимости следует прибавить сумму прибыли (40% от полной себестоимости).

Цизд= Сполн + 0.4*Сполн

![]()

Цизд = 61,26 (руб.)

Уровень рентабельности изделия определяется по формуле:

![]()

где Цизд – оптовая цена изделия без НДС, руб.

Сполн – полная себестоимость изделия, руб.

6. Заключение.

Таблица 11.- технико – экономические показатели работы участка.

| Наименование показателей | Ед. Измерения | Значение показателя |

| Годовая программа выпуска изделия | Шт. | 50000 |

| Число рабочих мест на участке | Ед. | 10 |

| Средний процент загрузки рабочих мест | % | 31 |

| Общая площадь участка | Кв. м | 200 |

| Средний тарифный разряд производственных рабочих | III | |

| Общая численность рабочих на участке, в том числе | Чел. | 40,84 |

| а) производственных рабочих б) вспомогательных рабочих в) ИТР и служащих | Чел. Чел. Чел. | 20 18,84 2 |

| Годовая выработка: а) на одного рабочего б) на одного работающего | Шт./Чел. Шт./Чел. | 2500 1224,28 |

| Система заработной платы производственных рабочих | Сдельно-премиальная | |

| Годовой фонд зарплаты в том числе | Т.руб. | 371653,05 |

| а) производственных рабочих | Т.руб. | 246627,9 |

| б) вспомогательных рабочих | Т.руб. | 280573,05 |

| в) ИТР и служащих | Т.руб. | 91080 |

| Средняя месячная зарплата на одного работающего, в том числе | Руб. | 758,35 |

| а) производственных рабочих | Руб. | 3082,85 |

| б) вспомогательных рабочих | Руб. | 1241,03 |

| в) ИТР и служащих | Руб. | 3795 |

| Годовые расходы по содержанию и эксплуатации оборудования участка | Т.руб. | 535680,21 |

| Полная себестоимость одного изделия | Руб. | 43,76 |

| Оптовая цена одного изделия | Руб. | 61,26 |

| Уровень рентабельности | % | 40 |

Список используемой литературы.

1. Сергеев И.В. Экономика предприятия. – М.: Финансы и статистика.1997.

2. Экономика предприятия. Под редакцией О.И. Волкова. Учебник – М.; ИНФРА – М., 1997

3. Экономика предприятия. Под редакцией В.М. Семенова Уч.пособие, - М.,: Центр экономики и маркетинга, 1996г.

4. методические указания по выполнению курсовой работы, Киров 2002.

Похожие работы

... табл.10 2270260,68 6. Цеховые расходы Цех.расх./ Nгод 15,10 табл.11 754427,3 Итого цеховая себестоимость - 129,88 - 6493555 Таблица 15 - Комплекс технико-экономических показателей деятельности участка по изготовлению деталей «Вал» Наименование показателей Единицы измерения Методика расчета показателей Величина показателей 1 2 3 4 1. Выпуск продукции, годовая программа ...

... производственная себестоимость ∑пп.1-7 273,76 ∑пп.1-7 10539734,3 8. Внепроизводственные расходы Звнепр/N 2,68 Звнп=Спр×%вн/ 100 103069,16 Полная себестоимость ∑пп.1-8 276,44 ∑пп.1-8 10642804 2.7 Определение цены изделия. Технико-экономические показатели работы участка Цена изделия определяется в курсовой работе по методу "полных затрат" по ...

... результаты деятельности организации Рисунок 6 – Чистая прибыль, тыс. руб. Выручка от продажи продукции, себестоимость и прибыль от продаж увеличилась 40%. 2. Расчет капитальных затрат на внедрение новой техники. Производственного оборудования, транспортных средств, инструмента и приспособлений Организация закупает оборудование, транспортные средства в компаниях города Кирова и ...

... в целях распределения затрат совместного производства по различным совместно производимым продуктам, что позволяет составить отчеты о финансовых результатах по отдельным видам продукции. Системы учета затрат и калькулирования себестоимости продукции Одной из важнейших задач управленческого учета является калькулирование себестоимости продукции. Себестоимость продукции – это выраженные в денежной ...

0 комментариев