Навигация

Расчет себестоимости продукции

13935

знаков

13

таблиц

5

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

ХАРЬКОВСКИЙ НАЦИОНАЛЬНЫЙ

АВТОМОБИЛЬНО-ДОРОЖНЫЙ УНИВЕРСИТЕТ

Кафедра международной экономики

КУРСОВОЙ ПРОЕКТ ПО ДИСЦИПЛИНЕ:

"ПРОЕКТНЫЙ АНАЛИЗ"

Выполнила:

Студентка группы

ХАРЬКОВ

2007

ПЛАН

Введение

Краткая характеристика объекта проектирования

Расчет базовой себестоимости производства продукции

2.1. Проект А

2.2. Проект В

3. Предложения банка

Список литературы

ВВЕДЕНИЕ

Производственная база дорожного строительства имеет коренные отличия от производственных баз других видов строительства: во-первых, ее предприятия находятся в основном на балансе дорожно-строительных предприятий, во-вторых, с линейным строительством автомобильных дорог они должны быть мобильными.

В состав производственной базы входят: заводы по приготовлению асфальтобетонных и цементобетонных смесей, смесей для устройства оснований; базы для приема и хранения каменных материалов, карьеры каменных материалов и песка.

Особая роль отводиться устойчивой и планомерной работе асфальтобетонных (ЛБЗ) и цементобетонных заводов (ЦБЗ), установкам для приготовления смесей для устройства оснований. От бесперебойной работы по доставке на линию, к местам производства работ необходимых смесей в запланированной часовой производительности, как правило, в основном зависит сменный темп устройства оснований и покрытий.

При выборе варианта развития производства дорожно-строительных материалов сравнительной мерой эффективности являются приведенные производственные затраты. Приведенные производственные затраты позволяют оценить расходы на изготовление дорожно-строительных материалов. Капитальные вложения - средства, которые затрачиваются на создание новых, расширение, реконструкцию, модернизацию производственных предприятий дорожного строительства.

Цель данной курсовой работы определить инвестиционную привлекательность двух проектов, и выбрать более эффективный из них. При этом выделены следующие задачи:

- охарактеризовать объект проектирования;

- рассчитать базовую себестоимость;

- протезирование финансовых потоков и анализ экономических параметров проекта;

- рассмотрение предложения банка-инвестора, относительно совместного участия в реализации более эффективного проекта.

Реализация проекта предполагает несколько этапов капитальных вложений, а оценка экономической привлекательности инвестиционных проектов является многоступенчатым процессом, учитывая особенности дорожно-строительного производства.

Краткая характеристика объекта проектирования

В курсовом проекте предлагается сравнить, инвестиционную привлекательность двух проектов: по производству асфальтобетонной смеси (проект А) и цементобетонной смеси (проект В) и выбрать, исходя из анализа привлекательности, какой из них более эффективный.

Приведем исходные данные для расчета инвестиционных проектов.

1.1. ПРОЕКТ А – производство асфальтобетонной смеси:

Объем производства (V) – 12000 т.

Годовая норма дисконта – 5%

Вид денежного потока – постнумерандо

Инвестиционные затраты по годам:

| Годы реализации проекта | 1 | 3 | 5 |

| Размер инвестиций, грн | 90000 | 250000 | 50000 |

ПРОЕКТ В – производство цементобетонной смеси:

Объем производства (V) – 5000 т.

Годовая норма дисконта – 8%

Вид денежного потока – пренумерандо

Инвестиционные затраты по годам:

| Годы реализации проекта | 1 | 3 | 6 |

| Размер инвестиций, грн | 150000 | 380000 | 50000 |

Для расчета суммы амортизации на полное обновление основных фондов используем следующие данные:

- 85% капитальных вложений направляется на приобретение основных фондов (ОФ), т.е. производственного оборудования.

Структура основных фондов предприятия имеет следующий вид:

- транспортные средства, офисное оборудование и мебель – 10% с нормативным сроком службы 6 лет (2 группа ОФ);

- производственные машины и оборудование – 90% с нормативным сроком службы 10 лет (3 группа ОФ).

Ликвидационная стоимость ОФ принимается на уровне 2% от начальной балансовой стоимости.

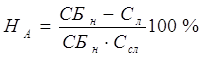

Амортизационные отчисления по 2 группе ОФ рассчитываются по

прямолинейному методу начисления амортизации. Норма амортизации находится по формуле:

(2.1)

(2.1)

гдеСБн – начальная балансовая стоимость оборудования, грн.;

Сл – ликвидационная стоимость оборудования, грн.;

Ссл – срок службы оборудования, лет.

По 3 группе ОФ – по ускоренному методу, сумма амортизации для простоты рассчитывается ежегодно.

2.1. Проект А.

1). Рассчитаем норму амортизации для основных фондов по проекту А.

2 группа:

Найдем начальную балансовую стоимость оборудования:

СБН2А=7650 грн.

Найдем ликвидационную стоимость оборудования:

СЛ2А=153 грн.

Норма амортизации составляет (формула 2.1):

НА2А=16,33%

3 группа:

Найдем начальную балансовую стоимость оборудования:

СБН3А=68850 грн.

Найдем ликвидационную стоимость оборудования:

СЛ3А=1377 грн.

Норма ускоренной амортизации составляет:

НА3А=19,6%

Расчет амортизационных отчислений для всех групп основных фондов выполнен с помощью программы EXCEL, результаты расчетов занесены в таблицу:

Таблица 2.1.1. – Расчет амортизационных отчислений для 2 и 3 группы, поток постнумерандо.

| Группы | Годы | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| А2 | 1246 | 1246 | 1246 | 1246 | 1246 | 1246 | |

| А3 | 13494 | 10849 | 8723 | 7013 | 5638 | 4534 | |

| А2 | 3463 | 3463 | 3463 | 3463 | |||

| А3 | 37485 | 30138 | 24231 | 19482 | |||

| А2 | 6927 | 6927 | |||||

| А3 | 74970 | 60276 | |||||

| ВСЕГО | 0 | 14740 | 12095 | 50917 | 41860 | 116475 | 95928 |

2). Расчет базовой себестоимости продукции производится исходя, из

величины материальных затрат. Прочие затраты (без амортизации) принимаются на уровне 80% от суммы материальных затрат.

Рассчитаем материальные затраты:

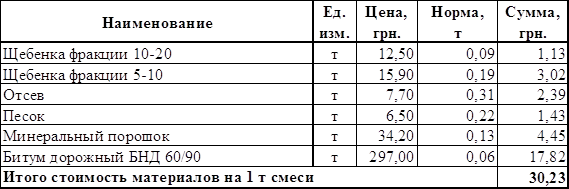

Таблица 2.1.2. – Нормы расхода на 1 т асфальтобетонной смеси типа В.

Прочие затраты составляют:

Проч. з=Зма*80%=30,23*80%=24,18

Определим себестоимость во втором году реализации проекта:

С/С=Мз+Проч. з(2.1.1)

С/С=30,23+24,18=54,41 грн

Постоянные затраты в составе себестоимости во втором (базовом) году реализации инвестиционного проекта составляют 10% от полной себестоимости:

Затраты постоян. = 667660 * 0,1 = 66766 грн

Затраты перемен. = (667660-66766-14740) /12000 = 48,846 грн

Нам известно, что рентабельность производства во втором году реализации проекта составляет 15%.

Себестоимость за единицу =667660/12000 = 55,638 грн

Цена за единицу = 55,638*1,15 = 63,98 грн.

Прибыль составит:

П= 63,98 - 55,638 = 8,342 грн

Объем производства ежегодно возрастает на 10% по отношению к предыдущему. Результаты вычислений занесем в таблицу:

Таблица 2.1.3. – Изменение объема производства в последующие годы

| 2 | 3 | 4 | 5 | 6 | 7 | |

| Объем производства | 12000 | 13200 | 14520 | 15972 | 17569 | 19326 |

Себестоимость = Суммарная величина затрат + Объем + Амортизация

Цена 2 год за единицу = 63,98 грн.

Цена 3 год за единицу = 63,04 грн.

Цена 4 год за единицу = 65,49 грн.

Цена 5 год за единицу = 63,99 грн.

Цена 6 год за единицу = 68,16 грн.

Цена 7 год за единицу = 65,85 грн.

Все данные занесем в таблицу.

Таблица 2.1.4. – Расчет прибыли и эффективности проекта

| Показатели | годы | Всего | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| Себестоимость | 667660 | 723549 | 826840 | 888698 | 1041311 | 1106575 | 5254633 | |

| Выручка | 767809 | 832081 | 950866 | 1022003 | 1197508 | 1272561 | 6042828 | |

| Прибыль | 100149 | 108532 | 124026 | 133305 | 156197 | 165986 | 788195 | |

| Чистая прибыль | 75112 | 81399 | 93019 | 99979 | 117147 | 124490 | 591146 | |

| Доход | 89852 | 93494 | 143937 | 141839 | 233622 | 220418 | 923161 | |

| Десконт.д.оход | 81498 | 80764 | 118417 | 111134 | 174333 | 156647 | 722793 | |

| Инвестиц. затрат | 90000 | 250000 | 50000 | 390000 | ||||

| ДИЗ | 90000 | 215959 | 39176 | 345135 | ||||

| ЧДД | 377657 | |||||||

| ИД | 2,09 | |||||||

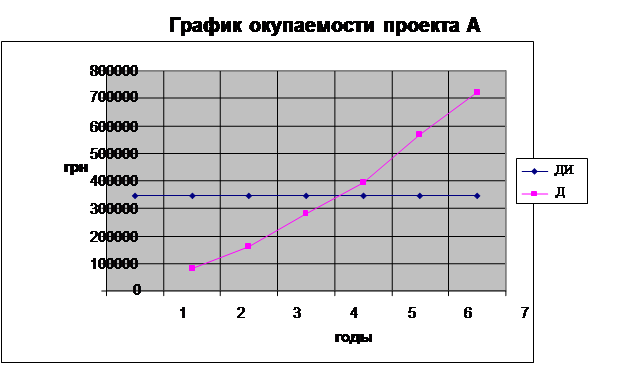

Построим график окупаемости

Проект эффективен, так как чистый дисконтированный доход составляет 377657 грн., а это больше 0, и индекс доходности 2,09 это больше 1, самоокупаемость наступает через 4,5 год.

Похожие работы

... основных рабочих. В этом случае отношение суммы общецеховых расходов и заработной платы основных рабочих будет больше, чем в первом случае. Рассчитаем некоторые из вышеперечисленных статей общецеховых расходов для предприятия по производству офисных стульев ООО «Падишах-Комфорт». Как уже было сказано выше, помещение предприятие ООО «Падишах-Комфорт» арендует у ОАО «КАМАЗ» (ОАО «КАМАЗ» сдает ...

... управленческого учета, усилить его аналитичность и возможности выявления резервов повышения результативности производственной и коммерческой деятельности. 2. Производственные затраты как основа формирования себестоимости продукции 2.1 Сущность и значение производственных затрат Прежде всего, необходимо обратить внимание на то обстоятельство, что в современной учебной, справочной и ...

... выработанной продукции + количество брака по прокату 142,8 + 0,7 = 143,5 Себестоимость выпуска с учетом брака = стоимость затрат по выпуску марки / база выпуска с учетом брака 302383,44 / 143,5 = 2107,20 руб. Потери от брака = себестоимость 1 т продукции * количество брака 2107,20 * 0,7 = 1475,04 руб. Стоимость потерь от брака – стоимость брака по цене отходов 1475,04 – 210,00 ...

... , например, по кассовым или по расчетному счету, движению материалов, начислению амортизации, возможно, добиться снижения загруженности бухгалтеров и оперативности в работе. 3. Учет затрат и исчисление себестоимости продукции молочного скотоводства в СПК «Байкало-Кударинский» 3.1. Первичный учет В первичном учете в СПК «Байкало-Кударинский» ...

0 комментариев