Навигация

2.2. Проект В.

Рассчитаем норму амортизации, так как в проекте А.

Расчет амортизационных отчислений для всех групп основных фондов выполнен с помощью программы EXCEL, результаты расчетов занесены в таблицу:

Таблица 2.2.1. – Расчет амортизационных отчислений для 2 и 3 группы, поток пренумерандо.

| Группы | Годы | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| А2 | 2083 | 2083 | 2083 | 2083 | 2083 | 2083 | 2083 |

| А3 | 22491 | 18083 | 14539 | 11689 | 9398 | 7556 | 6075 |

| А2 | 5276 | 5276 | 5276 | 5276 | 5276 | ||

| А3 | 56977 | 45810 | 36831 | 29612 | 23808 | ||

| А2 | 694 | 694 | |||||

| А3 | 7497 | 6028 | |||||

| ВСЕГО | 24574 | 20165 | 78874 | 64857 | 53587 | 52717 | 43963 |

Расчет базовой себестоимости продукции производится исходя, из

величины материальных затрат. Прочие затраты (без амортизации) принимаются на уровне 80% от суммы материальных затрат.

Рассчитаем материальные затраты:

Таблица 2.2.2 – Нормы расхода на 1 т цементобетонной смеси

| Наименование | Ед. изм. | Цена, грн. | Норма, т | Сумма, грн. | |

| Цемент ПЦ 400 | т | 140,00 | 0,42 | 58,80 | |

| Щебенка | т | 15,70 | 1,31 | 20,57 | |

| Песок | т | 6,50 | 0,51 | 3,32 | |

| Вода | м3 | 0,37 | 0,17 | 0,06 | |

| Итого стоимость материалов на 1 т смеси | 82,75 | ||||

Прочие затраты составляют:

Проч. з=Зма*80%=82,75*80%=66, 20

Определим себестоимость во втором году реализации проекта:

С/С=148,95 грн

Таблица 2.2.3. – Изменение объема производства в последующие годы

| 2 | 3 | 4 | 5 | 6 | 7 | |

| Объем производства | 5000 | 5500 | 6050 | 6655 | 7321 | 8053 |

Цена 2 год за единицу = 175,93 грн.

Цена 3 год за единицу = 186,18 грн.

Цена 4 год за единицу = 180,57 грн.

Цена 5 год за единицу = 176,18 грн.

Цена 6 год за единицу = 173,99 грн.

Цена 7 год за единицу = 170,90 грн.

Таблица 2.2.4. – Расчет прибыли и эффективности проекта

| Показатели | годы | Всего | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| Себест. | 764915 | 890450 | 949941 | 1019531 | 1107606 | 1196692 | 5929134 | |

| Выручка | 879653 | 1024017 | 1092432 | 1172460 | 1273747 | 1376195 | 6818505 | |

| Прибыль | 114737 | 133567 | 142491 | 152930 | 166141 | 179504 | 889370 | |

| Чист. приб. | 86053 | 100176 | 106868 | 114697 | 124606 | 134628 | 667028 | |

| Доход | 106218 | 179050 | 171725 | 168284 | 177323 | 178591 | 981191 | |

| ДД | 91065 | 142135 | 126223 | 114531 | 111744 | 104206 | 689905 | |

| Инвестиц. затрат | 150000 | 380000 | 50000 | 580000 | ||||

| ДИЗ | 150000 | 301656 | 31508 | 483165 | ||||

| ЧДД | 206739,80 | |||||||

| ИД | 1,43 | |||||||

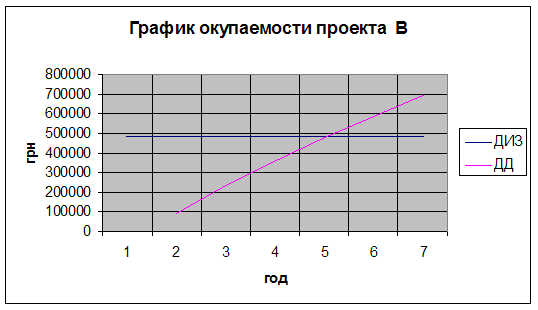

Построим график окупаемости

Проект эффективен, так как чистый дисконтированный доход составляет 206739 грн., а это больше 0, и индекс доходности 1,43 это больше 1, самоокупаемость наступает через 5 лет.

Сравним два проекта по показателям:

| Показатели | Проект А | Проект Б |

| ЧДД | 377657 | 206739 |

| ИД | 2,09 | 1,43 |

| СО | 4,5 год | 5 лет |

Мы видим что по всем показателям проект А эффективней, проекта В.

Предложения банкаРассмотрим предложения банка-инвестора относительно совместного участия в реализации проекта А:

1) выплата кредита частями в течение всего срока;

Предлагаются следующие условия:

· банк финансирует 70% капитальных вложений;

· кредитует на сумму 30% инвестиционных затрат сроком на 5 лет по сложной схеме начисления процентов;

· ставка процента равна 12% годовых при годовом начислении процентов;

· процент капитализации - 11%.

Произведем перерасчет доходов с учетом предложений банка, и результаты вычислений занесем в таблицу.

Так как общая сумма, вложенная в проект, не изменилась, то и валовые расходы, валовые доходы, амортизация, чистая прибыль, объем выпуска продукции, цена и т.д., остаются неизменны. Из полученного дохода, по условию, 50% принадлежит банку. Из оставшегося дохода предприятие выплачивает сумму кредита (частично или полностью) и проценты за пользование кредитом банку, а оставшиеся деньги кладет на депозитный счет под указанный процент. Таким образом, по условию, доходом предприятия является сумма, которая находится на депозитном счету, включая проценты, выплачиваемые банком за пользование этими деньгами. А затратами – проценты, выплачиваемые предприятием за пользование банковским кредитом и сумма инвестиций.

Таблица 3.1.

| Год реализации проекта | 70% финансирования | 30% кредита | ВСЕГО |

| 1 | 63000 | 27000 | 90000 |

| 2 | |||

| 3 | 175000 | 75000 | 250000 |

| 4 | |||

| 5 | 35000 | 15000 | 50000 |

| 6 | |||

| 7 | |||

| ВСЕГО | 273000 | 117000 | 390000 |

Таблица 3.2. Определяем результаты хозяйственной деятельности предприятия при условии капитализации его прибыли.

| Показатели | Годы реализации проекта | Всего | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| Прибыль | 100100 | 108579 | 124075 | 133350 | 156192 | 166042 | 788338 | |

| Налог на Пр | 25025 | 27145 | 31019 | 33337 | 39048 | 41511 | 197085 | |

| Чистая Пр | 75075 | 81434 | 93056 | 100013 | 117144 | 124532 | 591254 | |

| % капитализации | 0 | 8958 | 17216 | 27452 | 38453 | 51339 | 143418 | |

| ЧПр+%капитализации | 75075 | 90392 | 110272 | 127465 | 155597 | 175871 | 734672 | |

| Амортизация | 14740 | 12095 | 50917 | 41860 | 116475 | 95927 | 332014 | |

| Доход | 89815 | 102487 | 161189 | 169325 | 272072 | 271798 | 1066686 | |

| ДД | 81650 | 88532 | 132611 | 132670 | 203039 | 193176 | 831678 | |

| ДИЗ | 90000 | 216076 | 39185 | 255261 | ||||

| ЧДД | 484417 | |||||||

| ИД | 2,4 | |||||||

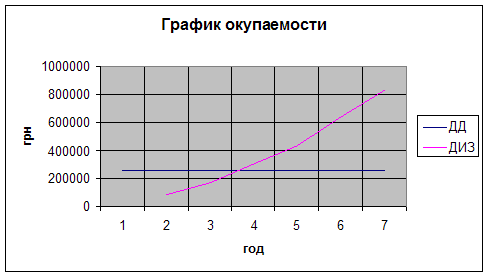

Определяем процент капитализации и результат совместной деятельности с банком.

При начислении сложного процента по кредиту банка.

Все результаты занесем в таблицу.

Таблица 3.3. Результат совместной деятельности предприятия и банка

| Показатели | Годы реализации проекта | Всего | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| Прибыль | 0 | 50050 | 54290 | 62038 | 66675 | 78096 | 83021 | 394170 |

| Налог на прибыль | 0 | 12513 | 13573 | 15510 | 16669 | 19524 | 20755 | 98544 |

| Чистая прибыль | 0 | 37537 | 40717 | 46528 | 50006 | 58572 | 62266 | 295626 |

| Сумма кредита по годам | 27000 | 75000 | 15000 | 117000 | ||||

| % за кредит | 3240 | 3629 | 13064 | 14632 | 18188 | 20370 | 22815 | 95938 |

| Чистая прибыль после выплаты% | -3240 | 33908 | 27653 | 31896 | 31818 | 38202 | 39451 | 199688 |

| Процент капитализации | 0 | 0 | 3373 | 6415 | 9924 | 13424 | 17626 | 50762 |

| Чистая прибыль +% капитализации | -3240 | 33908 | 31026 | 38311 | 41742 | 51626 | 57077 | 250450 |

| Прибыль нарастающая | -3240 | 30668 | 61694 | 100005 | 141747 | 193373 | 250450 | |

| Выплата кредита | 27000 | 75000 | 102000 | |||||

| Прибыль после выплаты кредита | -3240 | 33908 | 31026 | 38311 | 14742 | 51626 | -17923 | 148450 |

| Амортизация | 14740 | 12095 | 50917 | 41860 | 116475 | 95927 | 332014 | |

| Доход предприятия | -3240 | 48648 | 43121 | 89228 | 56602 | 168101 | 78004 | 480464 |

| ДД | -3240 | 44125 | 37250 | 73408 | 44349 | 125440 | 55436 | 376767 |

| ИЗ | 27000 | 75000 | 15000 | 117000 | ||||

| ДИЗ | 27000 | 64788 | 11753 | 103541 | ||||

| ЧДД | 376767 | |||||||

| ИД | 1,09 | |||||||

На основании выполненных расчетов (таб.3.2. и таб.3.3) можно сделать следующие выводы:

Совместная деятельность с банком не выгодна для предприятия, т. к. она предполагает получение меньшого дохода;

Получение кредита предполагает дополнительных расходов денежных средств, связанных с выплатой процентов по нему.

Литература

1. Г.В. Савицкая "Экономический анализ" учебник М.: ООО Новое знание – 2004 г.

2. "Стратегическое планирование инвестиционной деятельности", Кныш М. И., Перекатов Б.А., Тютиков Ю.П., СПб, 1998 г. (с.115).

3. "Финансовый менеджмент" под ред.Е.С. Стояновой М.: Перспектива 2004г.

4. Деева А.И. "Инвестиции" М.: Экзамен 2004 г.

5. Бочаров В.В. инвестиционный менеджмент. – СПб., Питер, 2000.

Похожие работы

... основных рабочих. В этом случае отношение суммы общецеховых расходов и заработной платы основных рабочих будет больше, чем в первом случае. Рассчитаем некоторые из вышеперечисленных статей общецеховых расходов для предприятия по производству офисных стульев ООО «Падишах-Комфорт». Как уже было сказано выше, помещение предприятие ООО «Падишах-Комфорт» арендует у ОАО «КАМАЗ» (ОАО «КАМАЗ» сдает ...

... управленческого учета, усилить его аналитичность и возможности выявления резервов повышения результативности производственной и коммерческой деятельности. 2. Производственные затраты как основа формирования себестоимости продукции 2.1 Сущность и значение производственных затрат Прежде всего, необходимо обратить внимание на то обстоятельство, что в современной учебной, справочной и ...

... выработанной продукции + количество брака по прокату 142,8 + 0,7 = 143,5 Себестоимость выпуска с учетом брака = стоимость затрат по выпуску марки / база выпуска с учетом брака 302383,44 / 143,5 = 2107,20 руб. Потери от брака = себестоимость 1 т продукции * количество брака 2107,20 * 0,7 = 1475,04 руб. Стоимость потерь от брака – стоимость брака по цене отходов 1475,04 – 210,00 ...

... , например, по кассовым или по расчетному счету, движению материалов, начислению амортизации, возможно, добиться снижения загруженности бухгалтеров и оперативности в работе. 3. Учет затрат и исчисление себестоимости продукции молочного скотоводства в СПК «Байкало-Кударинский» 3.1. Первичный учет В первичном учете в СПК «Байкало-Кударинский» ...

0 комментариев