Выписка из сменных рапортов за месяц о работе агрегата

Нормы расхода на 1 тонну годного

Коэффициенты трудоемкости для расчета сдельного заработка

Ведомость остатков незавершенного производства на конец месяца

Отгружено потребителям (в тн)

В строку 59 записываем коэффициент трудоемкости из таблицы №4

Навигация

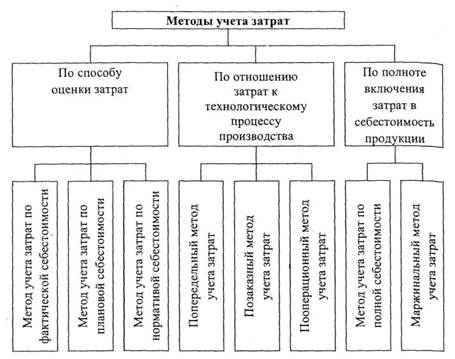

Расчет себестоимости продукции попередельным методом учета затрат

Расчет себестоимости продукции попередельным методом учета затрат

17305

знаков

30

таблиц

0

изображений

Введение

Целью данной работы является выполнение расчета себестоимости производимой продукции попередельным методом учета затрат на производство.

Для этого необходимо заполнить отчет по производству и составить необходимые для расчетов регистры. Также нужно занести все количественные показатели и произвести их стоимостную оценку, для того чтобы определить себестоимость выпуска в целом и по видам продукции в частности. Также необходимо рассчитать рентабельность выпуска данной продукции.

отчет баланс себестоимость

1. Исходные данные для расчета себестоимости Данные об остатках сырья на складе и поступлении от поставщиков

| Наименование | Варианты |

|

| V |

| Автоматическая сталь | |

| количество | 67 |

| цена | 287,95 |

| Цена 1 т отходов | 500,00 |

| Поступило | |

| 02.02 50,0x268,90 | 13445,00 |

| 04.02 67,0x290,50 | 19463,50 |

| 10.02 126,0x272,40 | 34322,40 |

| 15.02 63,0x310,80 | 19580,40 |

| 19.02 66,0 х 304,25 | 20080,50 |

| Нержавеющая сталь | |

| количество | 38 |

| цена | 612 |

| Цена 1 т отходов | 300,00 |

| Поступило | |

| 01.02 53,0x588,0 | 31164,00 |

| 04.02 64,0x627,0 | 40128,00 |

| 12.02 66,0 х 567,0 | 37422,00 |

| 15.02 63,0x649,0 | 40887,00 |

| 27.02 24,0 х 524,0 | 12576,00 |

| Быстрорежущая сталь | |

| количество | 3 |

| цена | 812 |

| Цена 1 т отходов | 600,00 |

| Поступило | |

| 06.02 45,0 х 865,0 | 38925,00 |

| 10.02 63,0 х 1020,0 | 64260,00 |

| 16.02 34,0 х 982,0 | 33388,00 |

Похожие работы

... и контроля затрат и выручки, связанных с процессом производства и реализации продукции. В этой связи большое значение приобретает выбор того или иного метода учета затрат и калькулирования себестоимости продукции. ПОПРОЦЕССНЫЙ МЕТОД Попроцессный метод чаще всего применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной и др.) и энергетике. В настоящее время ...

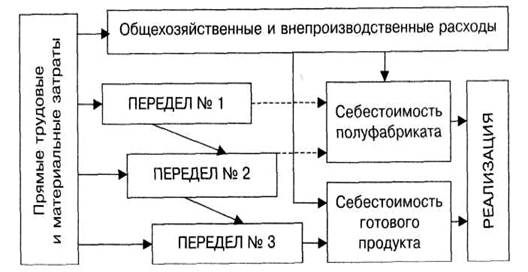

... организации. Таким образом, производственный учет и калькулирование являются основными элементами системы управления не только себестоимостью продукции, но и производством в целом. ГЛАВА 2. Попередельный метод учета затрат и калькулирования себестоимости, сущность и сфера применения 2.1 Сущность и значение попередельного метода Сферой применения попередельного метода учета затрат и ...

... стандартами. Она должна быть единой для однородных видов продукции. Такое понятие используют прежде всего для удобства планирования, учета и последующего анализа. 1.3. Основные правила попередельного метода учета затрат и калькулирование себестоимости При определенных отраслевых различиях применение попередельного метода учета имеет ряд общих особенностей: Ø производства, в которых ...

... разными способами. Поэтому при классификации способов калькулирования себестоимости продукции необходимо исходить не из заключительной стадии - расчета единицы продукции, а из всего комплекса калькуляционных работ. Попередельный метод учета затрат и калькулирования Содержание Сфера применения попередельного метода учета затрат и калькулирования. Объекты ...

0 комментариев