Навигация

Определение оптовой цены изделие исходя из заданного уровня рентабельности

15505

знаков

4

таблицы

0

изображений

6. Определение оптовой цены изделие исходя из заданного уровня рентабельности

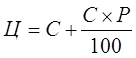

Оптовая цена изделия Ц, руб., определяется исходя из уровня рентабельности, указанного в задании, и полной себестоимости:

где, С – полная себестоимость, руб.;

Р – заданный процент рентабельности.

![]() рублей

рублей

7. Определение потребного числа рабочих, исполняющих заданный техпроцесс

Явочное число производственных рабочих равно количеству оборудования, умноженному на число смен работы.

СЧяв = Ппр∙Псм;

где Ппр – количество оборудования, шт.;

Псм – число смен.

СЧяв=11∙2=22

Списочное число производственных рабочих учитывает неявки на работу по разным причинам (отпуск, болезнь и т.д.) и определяется по формуле:

СЧ=СЧяв∙1.1;

где 1,1 – коэффициент учитывающий неявку рабочих станочников на

работу по различным причинам.

СЧ=22∙1.1=24,2 чел.

Округляя Сч до целого численного значения, определяем, что для выполнения технологического процесса необходимо 24 человека.

8. Расчет плановой выработки производственного рабочего

Плановая выработка производственных рабочих определяется как частное от деления объема реализации на среднесписочное число рабочих-станочников.

дет/чел.

дет/чел.

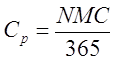

9. Определение норматива оборотных фондов, находящихся на складе предприятия

Норматив оборотных средств (НОС), руб., определяется как произведение дней запаса на суточный расход

НОС=Дз∙Ср;

где Д, – дни запаса (принять 15 суток);

СР – среднесуточный расход, руб./дн., который можно найти из формулы:

где N – годовая программа, шт.;

М – норма расхода материала на единицу продукции, т;

365 – количество дней в году;

Ц – цена тонны материала, руб./т.

![]() руб./дн.

руб./дн.

НОС=15∙22356,2=335343 руб.

10. Расчет потребной величины фонда заработной платы рабочих-станочников

Потребный годовой фонд заработной платы определяется как произведение суммы основной и дополнительной заработной платы, приходящийся на единицу изделия, на годовой выпуск продукции:

ЗП=(ЗПосн+ЗПдоп) N;

где ЗПосн и ЗПдоп – основная и дополнительная заработная плата рабочих, руб.

N‑годовая программа выпуска, шт.

ЗП=(1308,73+143,96)∙5100=7408,72 тыс. руб./год

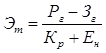

11. Расчет экономического эффекта от внедрения мероприятия и определение срока погашения капитальных вложений в оборудование

Суммарный по годам расчетного периода экономический эффект Эт руб., вычисляется по формуле:

Эт=Рт-Зт,

где Рт – стоимостная оценка результатов осуществления мероприятий за расчетный период, руб.;

Зт – стоимостная оценка затрат на осуществление мероприятия за расчетный период, руб.

В связи с тем, что динамика результатов и затрат по мероприятию неизвестны производим расчет экономического эффекта Эт для мероприятий характеризующихся стабильностью технико-экономических показателей по формуле:

гдеPr – неизменная по годам расчетного периода стоимостная оценка результатов мероприятия, руб.

Рг=Цопт∙N=23450,8 ∙5100=119599080 руб.

Зr – неизменные по годам расчетного периода затрать; на реализацию мероприятия, руб.

Зг=И + (КР + Ен) К

КР – норма реновации основных фондов при использовании продукции. Для принятого расчетного периода 5 лет КР = 0.1638

Ен – норматив приведения разновременных затрат и результатов, численно равных нормативу капитальных вложений Ен = 0,1

И – годовые текущие издержки при использовании продукции (без учета амортизации на реновацию), руб.

И = Спол ∙ N=18178,93∙5100=92712543 руб.

К – единовременные затраты при использовании продукции равны балансовой стоимости оборудования (без учета амортизации) с учетом превышения сметы расходов на подготовку производства (ПСР):

К=Соб+ПСР=21134012,72+890000=22024012,72 руб.

Зг=92712543+(0.1638+0.1)∙ 22024012,72 =98522477,55 руб.

Тогда

![]() руб.

руб.

Эффективность капитальных вложений зависит от периода их окупаемости. Срок окупаемости капитальных вложений определяем по формуле:

![]() ,

,

где К – капитальные вложения, руб.;

(Ц – С) – чистая прибыль от реализации, руб.;

N – годовой объем производства продукции, шт.

![]() год

год

Заключение

«Экономика предприятия» позволяет получить инструментарий для технико-экономического обоснования строительства, реконструкции промышленного объекта, оценки хозяйственных результатов, выявлении недостатков в хозяйственной политике предприятия и разработки организационно-технических мероприятий по ее совершенствованию.

Проведенные в объеме курсовой работы расчеты за принятый период 5 лет показывают эффективность внедрения мероприятия. Получен экономический эффект в размере79896,2 тыс. руб. Срок окупаемости капитальных вложений составил 1 год.

Список использованной литературы

1. Экономика предприятия. Задания и методические указания по выполнению курсовой работы для студентов по специальностям – 060800 «Экономика и управление на предприятии (в машиностроении)», 061500 «Маркетинг», 061100 Менеджмент организации» всех форм обучения. – 2-е изд., испр. и доп. – Брянск: БГТУ, 2001.-27 с.

2. Расчет экономической эффективности новой техники: Справочник/ под общ. ред. К.М. Великанова – 2-е изд. перераб. и доп. ‑ Л.: Машиностроение, 1990.-448 с.

3. Экономика предприятия: Учебник для вузов / Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандера. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2004. – 670 с.

4. Экономика организации (предприятия). Учебник/под ред. Н.А. Сафронова – 2-е изд. перераб. и доп. ‑ М.: Экономистъ. 2004.-620 с.

5. Интернет страница: www.ruston.ru

6. Интернет страница: www. gig-ant. com

7. Интернет страница: http://www.autotrading.ru

[1] Интернет сайт www.ruston.ru

Интернет сайт www. gig-ant. com

[2] http://www.autotrading.ru/

Похожие работы

... , как предприятие сможет их реализовать на практике, зависят темпы роста производительности труда, заработной платы и решение многих социально-экономических проблем Украины. 2. Анализ Форм и систем оплаты труда на предприятии 2.1 Характеристика ЗАО «НКМЗ» и основных технико-экономических показателей работы предприятия за 2003-2004 годы Новокраматорский машиностроительный завод – это ...

... эфективности производства; 3. Третья, не менее важная задача это расчет и анализ показателей деятельности предприятия; 4. Формулирование выводов, разработка рекомендаций по повышению экономической эффективности производства; 1. Сущность эффективности производства В отечественной экономической литературе последних десятилетий вряд ли можно было найти более распространенное понятие, чем ...

... , второй остается на складе, а третий выполняет роль пропуска на вывоз с территории предприятия. Оформленные второй и третий экземпляры передаются в бухгалтерию для отражения в учете операций по отпуску товарно-материальных ценностей сторонним организациям. В бухгалтерском учете СЗАО "Первомайское" применяется следующий метод оценки выбытия запасов: метод нормативных расходов. Этот метод ...

... У = 6 Куп < 1, то предприятие в ближайшее время не сможет восстановить свои обязательства перед кредиторами. 2.Заключение Проанализировав финансово хозяйственную деятельность предприятия, можно сделать следующие выводы: Анализ динамики объёма товарной продукции показывает, что абсолютный прирост товарной продукции составил 2100 тыс руб, интенсивность изменения выпуска ...

0 комментариев