Визначення фактичної виробничої потужності на кінець року

Визначаю коефіцієнт зниження витрат, коефіцієнт використання потужності, коефіцієнт збалансованості

Порівняння собівартості з аналогами по структурі

Поелементна структура собівартості

Вибір критеріїв побудови графіку на продукцію підприємства. Побудова графіку попиту

Побудова графіка пропозиції

Навигация

Поелементна структура собівартості

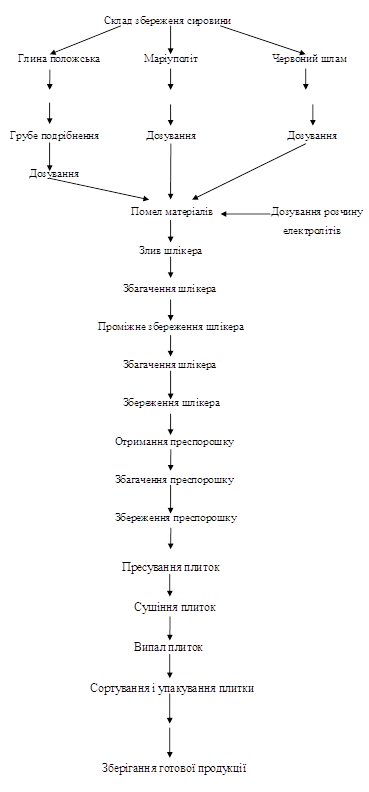

Розрахунок виробничої потужності технологічної лінії по випуску продукції

29754

знака

14

таблиц

0

изображений

4.7 Поелементна структура собівартості

Таб.5

| Усього | Сировина і матеріали, покупні матеріали | Паливо і енергія | ЗП і соц.відрахування | Амортизаційні відрахування | Інші |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 100% | 55% | 5% | 26% | 7% | 7% |

| 158,25 | 87,0375 | 7,9125 | 41,145 | 11,0775 | 11,0775 |

4.8 Розрахунок собівартості, яка запланована до випуску з урахуванням резервів виробництва

Економія витрат від зниження витрат по факторам

Таб.6

| Пропозиція | Фактори, які забезпечують зниження |

| Д1 – зміни структури і обсягу виробництва | Збільшення обсягів продукції |

| Д2 – підвищення технологічного рівня виробництва | Підвищення коефіцієнту використання потужності, оптимальний підбір обладнання |

| Д3 – підвищення рівня організації праці | Підвищення продуктивності праці |

| Д4 – зниження матеріальних витрат | Режим економії сировини, матеріалів, палива, електроенергії. |

| Д5 – цінові фактори | Інфляційні процеси |

Розрахунок по елементної структури собівартості

Д1 – зміни структури і обсягу виробництва складається в умовно-постійній частині витрат і визначається по формулі:

де а – темп зростання валової продукції в плановому році (приймаємо 20%);

![]() - собівартість продукції планового року, виходячи з витрат базисного;

- собівартість продукції планового року, виходячи з витрат базисного;

у – доля умовно-постійної частини в витратах базисного року.

Розрахунок здійснюється в таблиці 7 при а=20%.

Таб.7

| Найменування показників | Усього тис.грн | У тому чіслі | ||||

| Сировина і матеріали, покупні матеріали | Паливо і енергія | ЗП і соц.відрахування | Амортизаційні відрахування | Інші | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|

| 1569,84 | 863,41 | 78,49 | 408,16 | 109,89 | 109,89 |

| У (доля) | 0,29 | 0,3 | 0,2 | 0,3 | 0,5 | |

|

| 90,42 | 51,80 | 3,14 | 24,49 | 10,99 | |

Д2 – економія витрат за рахунок оптимального підбору обладнання внаслідок чого створюються зниження амортизаційних відрахувань

де Апл – плановий обсяг амортизаційних відрахувань.

а – приріст обсягів продукції.

Аф – приріст середньорічної вартості основних виробничих фондів( аф=0 )

![]() тис.грн.

тис.грн.

Д3 – економія витрат за рахунок підвищення продуктивності праці:

![]()

де Пп. – зростання продуктивності праці;

Пз – зростання заробітної плати;

![]() - питома вага ОЗП в собівартості.

- питома вага ОЗП в собівартості.

тис.грн.

тис.грн.

Д4 – зниження матеріальних витрат

Приймаю в розмірі 10% для сировини і матеріалів.

![]() тис.грн.

тис.грн.

Д5 – цінові фактори, вплив інфляції.

де інф – рівень інфляції (1-2%).

тис.грн.

тис.грн.

Розрахунок собівартості яка запланована до випуску

Результати розрахунку занесу у таблицю.

Таб.8.

| Найменування показників | Усього тис.грн | У тому чіслі | |||||

| Сировина і матеріали, покупні матеріали | Паливо і енергія | ЗП і соц.відрахування | Амортизаційні відрахування | Інші | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 9920 | ||||||

| В- Витрати на одницю товарної продукції | 0,15825 | 0,08123 | 0,00539 | 0,02961 | 0,02134 | 0,02068 | |

| Г-Собівартість товарної продукції планового року, виходячі з рівня витрат базисного року | 1569,84 | 863,412 | 78,492 | 408,1584 | 109,8888 | 109,8888 | |

| Д1-Зміна обсягів продукції | 90,42 | 51,80 | 3,14 | 24,49 | 0,00 | 10,99 | |

| Д2-Підвищення технологічного рівня виробництва | 21,98 | 21,98 | |||||

| Д3-підвищення рівня організації праці за рахунок зростання продуктивності праці | 15,4 | 15,4 | |||||

| Д4-зниження матеріальних витрат | 86,341 | 86,341 | |||||

| Д5-цінові фактори | 15,698 | 8,634 | 0,785 | 4,081 | 1,099 | 1,099 | |

| Д-Економія витрат в плановому році по окремим факторам ΣД | 229,840 | 146,780 | 3,925 | 43,971 | 23,077 | 12,088 | |

| Е-Собівартість реалізованої продукції в плановому році | 1340 | 716,632 | 74,567 | 364,187 | 86,812 | 97,801 | |

| Ж-собівартість одиниці продукції в плановому році | 0,135 | 0,072 | 0,008 | 0,037 | 0,009 | 0,010 | |

| Зниження планових витрат до рівня базисного року | -14,641 | ||||||

Висновок: В даному розділу розділі я визначив виробничу та повну та собівартість на м3 продукції, що становить: 150,97 грн./м3 та 158,25 грн./м3 відповідно. Визначив внутрішню собівартість реалізації продукції 135 грн./м3. Визначив відхилення внутрішньої одининичної собівартості від визначеної за проектом, яке склало 14,641%.

Розділ 5. Проектування відпускної (продажної) ціни продукції

5.1 Відпускна ціна визначається за наступною формулою:

![]()

де ![]() - собівартість повна, грн./

- собівартість повна, грн./ ![]() ;

;

![]() - прибуток підприємства.

- прибуток підприємства.

грн

грн

де Р – рентабельність.

![]() грн.

грн.

5.2 Ймовірність відпускної ціни з ціною, яка закладена в ДБН:

![]() - галузева відпускна ціна – приймаю ціну 220 грн.

- галузева відпускна ціна – приймаю ціну 220 грн.

Висновок: підприємство може реалізувати продукцію за ціною 204,14 грн., що відрізняється від галузевої відпускної ціни на 7,77%.

Розділ 6. Визначення стратегії підприємства з урахуванням попиту пропозиції

Похожие работы

... внутрішньофірмового планування виробничої потужності маєбезпосереднє відношення до зміцнення фінансової дисципліни і поліпшення якості продукції. 3. Резерви збільшення виробничої потужності Процес формування і організації використання виробничої потужності сучасного підприємства залежить від багатьох чинників. Під чинниками розуміють умови, необхідні для здійснення цих процесів, а також ...

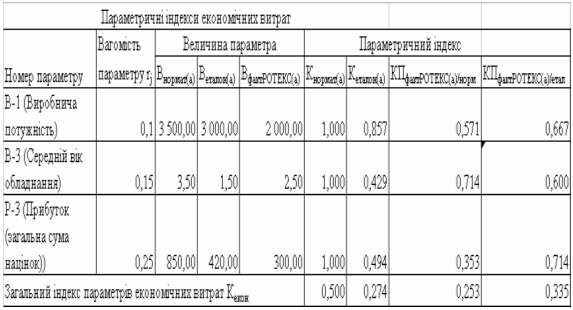

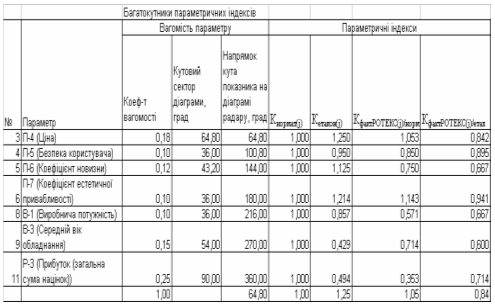

... ефективності проекту підвищення конкурентоспроможності продукції ТОВ „ДКБ РОТЕКС” В табл. 3.1 наведені вихідні данні для розрахунку конкурентоспроможності продукції підприємства ТОВ „ДКБ „РОТЕКС” після впровадження заходів проекту підвищення конкурентоспроможності продукції та рівня економічної внутрішньої фінансової стійкості. Згідно з даними прогнозних оцінок розділу 3.2 станом на 2007 ...

... Обчислюються річні суми амортизації як добуток вартості, яка амортизується, і кумулятивного коефіцієнта. При використанні цього методу за першу половину терміну експлуатації основних фондів замортизовується більш як 65% їх вартості. Виробничий метод амортизації передбачає, що річна сума амортизації визначається як добуток фактичного річного обсягу продукції (робіт, послуг) (Qфакт) та виробничої ...

... ; 11 - канал конвеєра; 12 - відкрита частина конвеєра; 13,14,15 - вентилятори; 16 - теплообмінник Рисунок 2.6 - Потоково-конвеєрна лінія Буде встановлено 2 потоково-конвеєрних ліній для виробництва плиток для підлоги продуктивністю 400 тис м²/рік. 2.5.11 Розрахунок складу готової продукції При розрахунку складу готової продукції необхідно знати запас виробів, вид упаковки, площу, що ...

0 комментариев