Визначення фактичної виробничої потужності на кінець року

Визначаю коефіцієнт зниження витрат, коефіцієнт використання потужності, коефіцієнт збалансованості

Порівняння собівартості з аналогами по структурі

Поелементна структура собівартості

Вибір критеріїв побудови графіку на продукцію підприємства. Побудова графіку попиту

Побудова графіка пропозиції

Навигация

Побудова графіка пропозиції

Розрахунок виробничої потужності технологічної лінії по випуску продукції

29754

знака

14

таблиц

0

изображений

6.3 Побудова графіка пропозиції

1) Визначаю максимальну потужність, яка лежить на графіку. Вона буде дорівнювати 24,58 т. ![]() . Це буде абсциса першої точки. А ордината буде дорівнювати ціні, яка забезпечує нульовий прибуток. Вона буде дорівнювати 578 грн. при об’ємі 2,8 т.

. Це буде абсциса першої точки. А ордината буде дорівнювати ціні, яка забезпечує нульовий прибуток. Вона буде дорівнювати 578 грн. при об’ємі 2,8 т. ![]() .

.

2) Визначаю точку рівноваги. В цій точці прибуток починає зменшуватися, тобто прибуток є максимальним. 4΄ (13 ; 390)

3) Через отриману точку проводимо лінію, яка починається на осі ординат. Це точка базової собівартості – 158,25 грн.

6.4 Вибір стратегії підприємства та її економічне обґрунтування

Перша стратегія

Підприємство збільшує свої виробничі потужності до 13 т.![]() , при роботі 11 т.

, при роботі 11 т.![]() .

.

1) Визначаю кількість потужності, яку треба ввести:

ΔN=Nmax – N пр

ΔN=13-11=2 т.![]() .

.

Підприємству необхідно збільшити потужність виробничої лінії на 2 т.![]() .

.

2) Необхідно добудовувати та створювати нові робочі місця. Визначу зміну чисельності робітників.

ΔЧ=2 / 0,3968=5 чол.

3) Розрахую розмір дотації, яку буде виплачено підприємству за створення робочих місць.

Дот = 0,25*Ш`* ΔЧ

Дот = 0,25*10*6,9*5 = 86,25 грн.

4) Аналіз джерел створення додаткової потужності, тобто визначення капіталовкладень які необхідні для ΔN.

К2 – ПРч + Дот =1788,49 +86,25=1874,74 тис.грн.

К1 = К`* ΔN , де

К` – питомі капіталовкладення на створення одиниці потужності.

К1 = (38+38+19)*2=190 тис.грн.

По даній стратегії можна прийти до висновку, що частину витрат підприємство може покрити за рахунок державної дотації, а залишок за рахунок чистого прибутку.

Друга стратегія

Підприємство зменшує свої виробничі потужності від 11 т.![]() до 9,92т.

до 9,92т.![]() .

.

1) Визначаю кількість потужності, яку треба вивести:

ΔN=Nпр – N пл

ΔN=11-9,92=1,08 т.![]() .

.

2) Визначення кількості робочих місць які ліквідуються:

ΔЧ=1,08 / 0, 3968= 3 чол

3) Розрахунок штрафу за скорочення робочих місць.

Ш=Ш`* ΔЧ

Ш=10*6,9*3=207 тис.грн.

4) Аналіз величини штрафу та пошук джерел його сплати.

Таким чином, підприємству потрібно 207 тис.грн. для того, щоб скоротити 3 робочі місця. Ця сума покривається за рахунок чистого прибутку, який дорівнює 1788,49 тис грн..

Розділ 7. Розрахунок чистого прибутку по обраній стратегії

Визначення валового прибутку

![]()

де ![]() - чистий доход (виручка) від реалізації продукції визначається:

- чистий доход (виручка) від реалізації продукції визначається:

![]() - собівартість реалізованої продукції (товарів, робот, послуг).

- собівартість реалізованої продукції (товарів, робот, послуг).

Визначення прибутку від операційної діяльності:

![]()

![]() - інші операційні доходи (100 тис.грн.);

- інші операційні доходи (100 тис.грн.);

![]() - адміністративні витрати;

- адміністративні витрати;

![]() - витрати на збут;

- витрати на збут;

![]() - інші операційні витрати.

- інші операційні витрати.

Визначення прибутку від звичайної діяльності до оподаткування

![]()

![]() - доход від участі в капіталі (200 тис.грн.);

- доход від участі в капіталі (200 тис.грн.);

![]() - доход від фінансових інвестицій (50 тис.грн.);

- доход від фінансових інвестицій (50 тис.грн.);

![]() - витрати підприємства від участі в капіталі (100 тис.грн.);

- витрати підприємства від участі в капіталі (100 тис.грн.);

![]() - витрати від фінансових інвестицій (50 тис.грн.);

- витрати від фінансових інвестицій (50 тис.грн.);

Визначення чистого прибутку:

![]()

![]() - прибуток від звичайної діяльності до оподаткування.

- прибуток від звичайної діяльності до оподаткування.

ПП – податок на прибуток.

Розрахунки:

1) ![]() тис.грн.

тис.грн.

2) ![]() тис.грн.

тис.грн.

3) ![]() тис.грн.

тис.грн.

4) ![]() тис.грн.

тис.грн.

Висновок: отже, чистий прибуток по даному підприємству становить 1788,49 тис.грн.

Розділ 8. Прогноз обсягів продажу продукції з використанням економіко-математичного моделювання

Вихідні данні:

| Точкки | Х | У |

| 1 | 24 | 125 |

| 2 | 19 | 210 |

| 3 | 16 | 290 |

| 4 | 12 | 380 |

| 5 | 10 | 420 |

| 6 | 9 | 450 |

| 7 | 6 | 500 |

| 8 | 4 | 550 |

| 9 | 2 | 600 |

| 10 | 1 | 620 |

Розрахунок величин необхідних для визначення параметрів рівняння зв’язку та коефіцієнтів кореляції наведено у таблиці

Таб.11.

| Точкки | х | у | Розрахункові величини |

| |||

| ху |

|

| |||||

| 1 | 24 | 125 | 3000 | 15625 | 576 | 115,128 | |

| 2 | 19 | 210 | 3990 | 44100 | 361 | 224,388 | |

| 3 | 16 | 290 | 4640 | 84100 | 256 | 289,944 | |

| 4 | 12 | 380 | 4560 | 144400 | 144 | 377,352 | |

| 5 | 10 | 420 | 4200 | 176400 | 100 | 421,056 | |

| 6 | 9 | 450 | 4050 | 202500 | 81 | 442,908 | |

| 7 | 6 | 500 | 3000 | 250000 | 36 | 508,464 | |

| 8 | 4 | 550 | 2200 | 302500 | 16 | 552,168 | |

| 9 | 2 | 600 | 1200 | 360000 | 4 | 595,872 | |

| 10 | 1 | 620 | 620 | 384400 | 1 | 617,724 | |

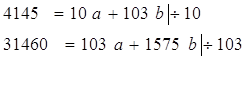

| Σ | 103 | 4145 | 31460 | 1964025 | 1575 |

| |

Приймаємо апроксимацію у вигляді прямої:

![]()

Для отримання параметрів регресії складаю систему рівнянь, котра базується на методі найменших квадратів

![]()

Використаємо розрахункові дані таблиці 11.

![]()

![]()

Віднімемо від першого рівняння друге, в результаті отримаємо:

Підставивши ![]() в одне із рівнянь отримаємо:

в одне із рівнянь отримаємо:

![]()

Отже, рівняння має вигляд: ![]()

а = 639,576 – постійна величина, яка непов’язана зі зміною фактора Х.

в = -21,852 – показує, що зі збільшенням об’єму випуску продукції ціна зменшується на 21,852.

Підставимо в рівняння регресії відповідні значення х

Визначаємо теоретичне значення результативного показника у.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Отримані дані є основою для побудови теоретичної лінії регресії.

Перевірка правильності усіх розрахунків шляхом порівняння сум фактичної і розрахункової ціни

![]()

![]()

Визначення тісноти зв’язку між ознаками. Розрахунок лінійного коефіцієнта кореляції

Визначаю середні величини значень х, у та ху.

![]()

![]()

![]()

Аналіз коефіцієнта кореляції

Отриманий показник характеризує високу ступінь взаємозв’язку функції та аргументу.

Визначення коефіцієнта детермінації

r2 = 0,9992 = 0,998

Коефіцієнт детермінації показує, що на 99,8% ціна залежить від об’ємів виробництва, та на 0,2% не залежить від нього.

Визначимо середньоквадратичну помилку z-розподілу:

По таблиці z-критерія знайдемо, що коефіцієнт кореляції 0,999 відповідає:

Z=3,8

Визначаю відношення z до середньої помилки виборочного коефіцієнта.

Знайду табличне значення ![]() Стьюдента:

Стьюдента:

при α=0,05 та К=10-2=8

![]() =2,31

=2,31

Побудую довірчий інтервал.

![]()

![]()

Визначу межі довірливості , в оберненому порядку по таблиці z-критерія:

0,99426<![]() <0,999

<0,999

Отже, при даному рівні значусті ![]() можна стверджувати, що тіснота зв’язку знаходиться в межах від

можна стверджувати, що тіснота зв’язку знаходиться в межах від ![]() .

.

Розділ 9. Техніко-економічні показники

Блок 1. Ресурси.

1.Основні фонди.

1.1. Основні виробничі фонди.

ОФ = ОФбмр + ОФобл. = 11*0,038*32000+20,5+200=13,6 млн.грн.

1.2.Активна частина основних виробничих фондів – 220,5 тис.грн.

2. Трудові ресурси.

Ч = Чроб. + Чспец. = 25+5=30 чол.

Блок 2. Потужність.

2.1. Проектна потужність, Рпр. – 11 тис.м3

2.2. Середньорічна планова потужність, ![]() - 9,92 тис.м3

- 9,92 тис.м3

2.3. Коефіцієнт використання потужності, Квик – 0,94

2.4. Коефіцієнт збалансованості потужності з обсягами виродництва - Кзб=0,91

Блок 3. Продукція.

3.1. Найменування продукції і основні характеристики – Стінові панелі 5,98*0,88

V=0,79 м3

3.2. Товарна продукція:

![]() тис.грн.

тис.грн.

3.3. Залишки нереалізованої продукції.

![]() тис.грн.

тис.грн.

![]() тис.грн.

тис.грн.

3.4. Залишки незавершеного виробництва.

![]() тис.грн.

тис.грн.

![]() тис.грн.

тис.грн.

3.5. Валова виручка.

![]() тис.грн.

тис.грн.

3.6. Валова продукція.

![]() тис.грн.

тис.грн.

Блок 4. Економічні показники.

4.1. Валовий прибуток, Првал – 2279,29 тис.грн.

4.2. Прибуток від операційної діяльності, Проп – 2284,65 тис.грн.

4.3. Прибуток від звичайної діяльності до оподаткування, Прзв.д. – 2384,65 тис.грн

4.4. Прибуток чистий, Прчис – 1788,49 тис.грн.

4.5. Собівартість реалізованої продукції, Собреал.пр. – 2530,71 тис.грн.

4.6. Адміністративні витрати, Витрадм. – 55,38 тис.грн.

4.7. Витрати на збут, Витрзб – 39,26 тис.грн.

4.8. Продуктивність праці робітників:

![]() тис.грн./роб.

тис.грн./роб.

4.9. Фондовіддача.

![]()

4.10. Рентабельність.

![]()

![]()

Висновок

В процесі розробки курсового проекту була розрахована проектна виробнича потужність конвеєрно-поточної технологічної лінії, яка становить 11 тис. ![]() .Розрахувавши коефіцієнт збалансованості, який становив 0,91. Треба зазначити, що потужність технологічної лінії використовується неповністю.

.Розрахувавши коефіцієнт збалансованості, який становив 0,91. Треба зазначити, що потужність технологічної лінії використовується неповністю.

Наступним етапом було визначення чисельності працівників, яке становило 25 чоловік, та розрахунок трудовитрат на виготовлення продукції.

Потім я визначив собівартість продукції – виробничу та повну собівартість на одиницю продукції, яка становить відповідно 150,97 та 158,25 грн/м3.

На основі отриманої повної собівартості, я розрахував ціну продукції та підібрав галузеву ціну для побудови графіку попиту та пропозиції. За допомогою цього графіку, я визначив оптимальний об’єм виробництва, який забезпечить максимальний прибуток. Розробив дві стратегії, відповідно до графіку, та розрахував можливі наслідки дії по цим стратегіям.

Визначив, по даним стратегії, прибуток підприємства – чистий, прибуток до оподаткування, валовий прибуток.

Наступним етапом було побудова прогнозної моделі у вигляді прямої. Визначив коефіцієнт кореляції та залежність зміни ціни від обсягів виробництва 99,8%.

Взагалі, якщо подібне підприємство мало місце на ринку, то його діяльність можна оцінити як ефективну. Воно є рентабельним та прибутковим.

Похожие работы

... внутрішньофірмового планування виробничої потужності маєбезпосереднє відношення до зміцнення фінансової дисципліни і поліпшення якості продукції. 3. Резерви збільшення виробничої потужності Процес формування і організації використання виробничої потужності сучасного підприємства залежить від багатьох чинників. Під чинниками розуміють умови, необхідні для здійснення цих процесів, а також ...

... ефективності проекту підвищення конкурентоспроможності продукції ТОВ „ДКБ РОТЕКС” В табл. 3.1 наведені вихідні данні для розрахунку конкурентоспроможності продукції підприємства ТОВ „ДКБ „РОТЕКС” після впровадження заходів проекту підвищення конкурентоспроможності продукції та рівня економічної внутрішньої фінансової стійкості. Згідно з даними прогнозних оцінок розділу 3.2 станом на 2007 ...

... Обчислюються річні суми амортизації як добуток вартості, яка амортизується, і кумулятивного коефіцієнта. При використанні цього методу за першу половину терміну експлуатації основних фондів замортизовується більш як 65% їх вартості. Виробничий метод амортизації передбачає, що річна сума амортизації визначається як добуток фактичного річного обсягу продукції (робіт, послуг) (Qфакт) та виробничої ...

... ; 11 - канал конвеєра; 12 - відкрита частина конвеєра; 13,14,15 - вентилятори; 16 - теплообмінник Рисунок 2.6 - Потоково-конвеєрна лінія Буде встановлено 2 потоково-конвеєрних ліній для виробництва плиток для підлоги продуктивністю 400 тис м²/рік. 2.5.11 Розрахунок складу готової продукції При розрахунку складу готової продукції необхідно знати запас виробів, вид упаковки, площу, що ...

0 комментариев