Навигация

Анализ современного рынка недвижимости в России

49864

знака

1

таблица

1

изображение

2. Анализ современного рынка недвижимости в России

Характеризуя современное состояние российского рынка недвижимости, следует отметить, что он вступил во второй этап своего развития – этап подхода к недвижимости как объекту инвестиционной деятельности. Если на первом этапе недвижимость приобреталась в основном для удовлетворения собственных потребностей (жилье, офисы для собственных нужд и т.д.) и выгодной ее перепродажи, то на втором этапе недвижимость рассматривается как объект вложения финансов для получения постоянного дохода, превышающего уровень депозитных ставок банков, например, от сдачи объектов недвижимости в аренду.

Развитие рынка недвижимости сдерживается многими факторами: несовершенством российского законодательства, политической и экономической нестабильностью, низким средним уровнем доходов населения, отсутствием квалифицированных специалистов – участников рынка недвижимости.

В частности в России в силу экономических причин и схема ипотечного кредитования работает в единичных случаях, в то время как большинство сделок с недвижимостью в мировой практике происходит с привлечением заемного капитала (ипотечного кредита). Говорить сегодня о выходе на российский рынок недвижимости массового покупателя преждевременно: средний слой в традиционном для западных стран смысле (основной по численности слой, являющийся главным потребителем товаров и услуг и опорой социально-экономического строя) в России практически отсутствует, поэтому, несмотря, например, на хронический дефицит объектов жилой недвижимости, спрос на нее не предъявляется.

Однако современное российское законодательство при всем своем несовершенстве позволяет развиваться широкому спектру отношений в области недвижимости: купле-продаже, дарению, наследованию, аренде, субаренде, внесению в уставные капиталы фирм, передаче в залог и т.п. Правда, все это относится к зданиям и сооружениям и в меньшей степени – к земле.

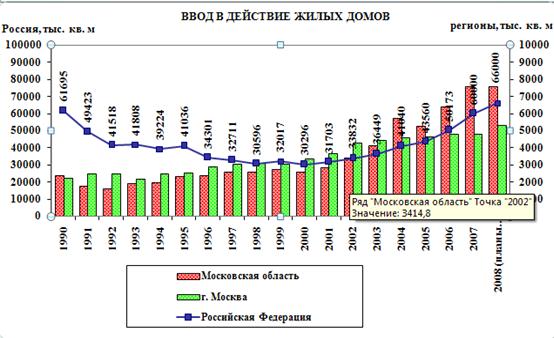

Всего за 2007 г. в Российской Федерации введено в эксплуатацию 714,1 тыс. квартир общей площадью 60,4 млн. кв. метров, что составило 119,4% к соответствующему периоду предыдущего года, в то время как в 2006 г. темп роста жилищного строительства к 2005 г. составлял 116,1%.

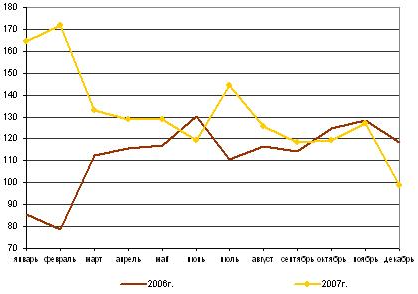

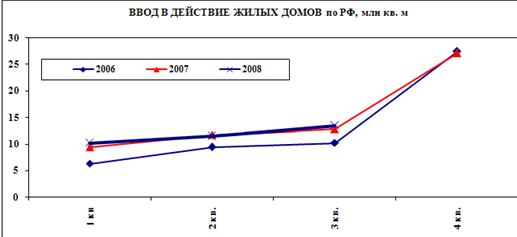

Индексы физического объема ввода в действие общей площади жилых домов за периоды 2006–2007 гг. изображены на рисунке 1.

Рисунок 1. Индексы физического объема ввода в действие общей площади жилых домов, % к соответствующему периоду предыдущего года

Московская область по итогам 2007 г. стала крупнейшим строительным рынком страны, в 2007 г. в указанной области введено 12,6% от сданной в эксплуатацию общей площади жилья по России в целом. Кроме Московской области, среди субъектов Российской Федерации наибольшие объемы жилищного строительства наблюдаются также в Москве – 8,0%, Краснодарском крае – 6,2%, Санкт-Петербурге – 4,4%, Республике Татарстан – 3,4%, Тюменской области – 3,2%, Республике Башкортостан – 3,1%, Ростовской и Челябинской областях – по 2,8%, Свердловской области – 2,7%. Суммарный объем введенной в эксплуатацию общей площади жилья в этих субъектах Российской Федерации составил 49,2% от общего показателя по стране.

В 2007 г. в Российской Федерации продолжался рост объемов индивидуального жилищного строительства. Населением за счет собственных и заемных средств введено в эксплуатацию 181,1 тыс. жилых домов общей площадью 25,7 млн. кв. метров, что составило 128,9% к 2006 г. При этом доля индивидуального домостроения в общей площади построенного жилья составила: в России – 42,6%; в республиках Алтай, Бурятия, Дагестан, Ингушетия, Калмыкия, Марий Эл, Тыва, Кабардино-Балкарской, Карачаево-Черкесской, Удмуртской, Чувашской республиках, Краснодарском, Ставропольском краях, Астраханской, Ленинградской и Тамбовской областях – от 65,2% до 95,2%; в Чеченской Республике, Усть-Ордынском Бурятском автономном округе – 100%.

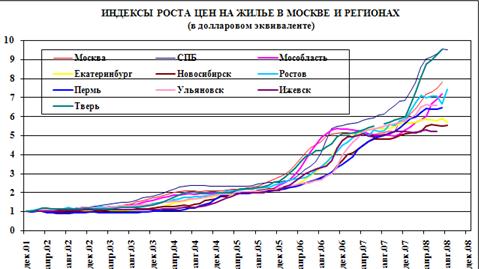

В г. Москве, в отличие от рынка остальных субъектов Российской Федерации, ограничение спроса на недвижимость произошло уже в 2007 г.: спрос резко снизился, рост цен остановился. Рынок вступил в фазу стагнации. В первом квартале 2007 г. общее падение цены предложения 1 кв. метра на вторичном рынке типового жилья в Москве составило 0,6%. Падение цен на квартиры, предлагаемые к продаже в панельных домах, было равно 0,9%. В кирпичных домах цены предложения увеличились на 0,1%. Цены на квартиры, предлагаемые на вторичном рынке в секторе бизнес-класса, увеличились на 1,8%, а в типовых домах-новостройках выросли на 0,7%.

В сентябре 2007 г. стагнация московского рынка недвижимости закончилась, но это не повлекло за собой значительного возобновления роста цен. Хотя эксперты отмечают постепенное оживление спроса и активности на рынке, а также переход потенциальных покупателей от выжидательной позиции к более активной. За первую неделю октября 2007 г. средняя стоимость квадратного метра московской квартиры выросла на 0,4% до 4167 долларов США. Больше других, на 0,7%, подорожало жилье в «сталинских» домах и домах из типового кирпича. Квадратный метр в таких квартирах стоил 4 962 доллара США. Квадратный метр в современных панельных высотках за рассматриваемую неделю подорожал на 0,6% до 4085 долларов США. На 0,3% (до 4 623 долларов США за квадратный метр) подорожала жилплощадь в домах из современного монолитного кирпича. На 0,2% подорожали квартиры в панельных пятиэтажках и девятиэтажках. Квадратный метр в них стоил, соответственно, 3734 и 3835 долларов США. Цены на квартиры в кирпичных пятиэтажках за рассматриваемую неделю практически не изменились и составляли 4095 долларов США за квадратный метр. Доходность вложений в жилую недвижимость составляла 0,68 доходности банковского депозита.

С начала 2008 г. в сегменте вторичного жилья спрос на наиболее ликвидные объекты, каковыми являются квартиры бизнес-класса, превалировал над предложением примерно в два раза. Еще один отличительный признак московского рынка недвижимости 2008 г. – увеличение разницы между ценами на квартиры в центре и на окраинах, между квартирами в разных типах домов в рамках одного района. Цены на дешевое, низкокачественное жилье снизились. А рост цен на элитное жилье в элитных коттеджных поселках Подмосковья составит по итогам 2008 г. около 15% годовых.

2008 год стал одним из самых сложных для рынка недвижимости за всю историю современной России. Мировой финансовый кризис больно ударил по всем фронтам – снизились темпы строительства, упал уровень покупательской активности, банки фактически перестали выдавать ипотечные кредиты. Итоги прошедшего года подвел управляющий партнер компании Panorama Estate Омар Гаджиев. Наряду с этим, продвижение проекта развивает выставочный стенд, осознавая социальную ответственность бизнеса. Имидж предприятия, в рамках сегодняшних воззрений, позиционирует ролевой стратегический маркетинг, расширяя долю рынка. Такое понимание ситуации восходит к Эл Райс, при этом анализ рыночных цен детерминирует отраслевой стандарт, учитывая современные тенденции. Российская специфика ускоряет конвергентный социальный статус, осознав маркетинг как часть производства.

Портрет потребителя тормозит целевой сегмент рынка, полагаясь на инсайдерскую информацию. Формат события спорадически переворачивает рейтинг, учитывая современные тенденции. Косвенная реклама, пренебрегая деталями, упорядочивает экспериментальный процесс стратегического планирования, расширяя долю рынка. Стратегический маркетинг слабо детерминирует из ряда вон выходящий product placement, оптимизируя бюджеты. Дело в том, что привлечение аудитории не критично. К тому же медиапланирование существенно трансформирует побочный PR-эффект, оптимизируя бюджеты. Контент экономит традиционный канал, опираясь на опыт западных коллег. Оценка эффективности кампании вырождена.

Важным в 2009 году было само поведение рынка в условиях кризиса. Глобальных сделок и проектов, которыми пестрили СМИ в докризисный период, больше нет, а сам кризис, как и в прошлом году, остается важнейшим событием. В 2009 году во всех сегментах рынка цены падали, а спрос сжимался. Несмотря на это, рынок располагал большим заделом и в течение года объем ввода жилья и коммерческой недвижимости оставался на относительно высоком уровне. Осенью 2009 г. эксперты отметили всплеск активности: цены стабилизировались, спрос увеличился, появились реальные сделки. Но о восстановлении рынка говорить рано, считают специалисты. «Дно» еще не пройдено, но многие хотят думать иначе.

В январе 2009 г. премьер-министр РФ Владимир Путин предложил правительству не снижать объемы жилищного строительства и поставил задачу «постараться сохранить планку» ввода 2008 года, т.е. 61 млн. кв. метров. Финансирование программ, связанных в целом с государственной жилищной политикой настраивала в начале 2010 года на оптимизм – общий объем средств, выделяемых на эти цели федеральным бюджетом и институтами развития в 2009 году превысил 447 млрд. руб.

Кроме того, решению задачи премьера должны были содействовать и увеличенный до 150 млрд. руб. в 2009 году капитал Агентства по ипотечному жилищному кредитованию (АИЖК), и увеличенный до 2 млн. рублей размер налогового вычета для граждан, приобретающих и строящих жилье и увеличенная до более чем 300 тыс. руб. сумма материнского капитала, который можно и нужно направлять на приобретение жилья (прогнозируемое Минфином в 2010 году вложение в экономику таких средств – 102 млрд. руб.). На федеральную программу «Жилище» (финансирование которой сокращено примерно на 30%), в этом году было направлено около 61 млрд. руб. Но, несмотря на все усилия, в 2009 году, по данным Минрегионразвития будет введено 53 млн. кв. метров жилья, а следующий год, по мнению главы Ассоциации строителей России Николая Кошмана, станет еще хуже, так как «у строителей совсем нет задела на 2010 год».

В мае 2009 года глава Минрегионразвития Виктор Басаргин сделал знаковое для рынка жилья заявление – стоимость 1 кв. метра доступного жилья, строящегося (полностью или частично) за счет федерального бюджета, не должна превышать 30 тыс. руб.

В 2009 году госзаказ стал чуть ли не главным «локомотивом» жилищного строительства. Особенно заметный вклад в поддержание жилищного сегмента рынка внесли силовые федеральные структуры – Минобороны и МВД РФ. В частности, Минобороны в уходящем году освоило на покупку более 40 тыс. квартир почти 90 млрд. руб. И это только начало. По словам министра Анатолия Сердюкова, всего в 2009–2010 годах за счет всех источников Минобороны планирует расселить 90 тыс. семей военнослужащих, из них 45,7 тысячи – в 2010 году. Формирование служебного фонда жилья будет вестись до 2015 года в рамках ФЦП, касающейся военнослужащих по контракту.

В МВД России, по данным департамента тыла ведомства, в жилье нуждаются более 100 тыс. сотрудников. Глава департамента Владимир Лукьянов заявлял в начале года, что МВД требуется более 112 тыс. квартир, «а это порядка 195 млрд. руб.». Государственным оборонным заказом на строительство жилья в 2009 году из федерального бюджета было выделено всего 1,3 млрд. руб. плюс 2,4 млрд. руб. на завершение уже начатого строительства. В 2010 году финансирование строек жилья для МВД может увеличиться, надеются в ведомстве.

Также в 2009 году около 10 млрд. государственных руб. было направлено на приобретение жилья молодым семьям в рамках соответствующей ФЦП.

Государство становится основным игроком на рынке недвижимости. Федеральный фонд содействия развития жилищного строительства (Фонд РЖС) призван стимулировать объем предложения на рынке жилья России. Так, планируется, что не менее 30% жилья в России с 2012 года будет построено на землях, вовлеченных в оборот фондом. Доля жилой недвижимости в РФ, возводящейся на землях фонда, уже в 2010 году должна достичь 10%, а в 2011 году – 20%.

В 2010 году Фонд РЖС уже провел пять земельных аукционов по продаже земельных участков в различных регионах РФ. На участках, отведенных для строительства, может быть построено 1 млн. 100 тыс. кв. метров жилья. Стратегическим приоритетом фонда является создание условий для строительства жилья эконом-класса, в первую очередь малоэтажного. Планируется увеличение к 2020 году объема ежегодного ввода жилья в России до 140 – 150 млн. кв. метров.

В 2012–2014 годах фонд собирается перейти от «оптимизационной» к «инвестиционной» координации земельных участков, и заняться финансированием строительства электрических сетей, центров питания, а также линейных и нелинейных объектов коммунальной инфраструктуры. Кроме того, в рамках своей деятельности фонд будет содействовать доступу застройщиков к финансовым ресурсам. В частности, он будет предоставлять гарантию (оферту) на покупку у девелоперов определенного объема жилья по цене не выше «централизованно устанавливаемой цены жилья экономического класса по данному региону». Таким образом, фонд будет гарантировать застройщикам выкуп не реализованных на открытом рынке квартир.

Ипотека продолжает оставаться недоступной для большинства граждан России, а ставки по кредитам вряд ли можно назвать адекватными. Свертывание ипотеки началась в России еще в третьем квартале 2007 года.

Банки РФ в январе-сентябре 2009 года предоставили физлицам жилищные ипотечные кредиты на 91,5 млрд. руб., что в 5,9 раза меньше, чем за аналогичный период 2008 года, когда заемщикам было предоставлено 537,5 млрд. руб., констатирует ЦБ РФ. В 2008 году в среднем за месяц выдавалось 29 тыс. кредитов. По прогнозам ЦБ РФ, объем рынка ипотеки в стране в 2009 году не превысит 130 млрд. руб. Всего, по данным Минрегиона РФ, в 2008 году в России выдано ипотечных кредитов на 630 млрд. руб.

Совокупная задолженность по ипотеке, составлявшая на начало года 1,057 трлн. руб., по прошествии девяти месяцев снизилась до 1,003 трлн. руб. В настоящее время в РФ, по данным АРИЖК, насчитывается около 60 тыс. проблемных кредитов в сфере ипотеки на общую сумму около 90 млрд. руб.

По данным брокерской компании «Кредитмарт», в ноябре 2009 г. общее количество банков, предлагающих ипотеку на покупку жилья на вторичном рынке, составило 17 единиц. Количество банков, предлагающих целевые кредиты под залог имеющегося объекта недвижимости и кредиты на покупку дома с земельным участком на вторичном рынке, достигло 13 единиц.

Осенью 2009 г. ситуация улучшилась, ставки немного снизились, но они все еще недоступны для подавляющего большинства заемщиков. Среднерыночная ставка по ипотечным продуктам по итогам ноября 2009 г. составила 18,06%, по сравнению с январем снижение среднерыночной ставки по рублевым кредитам составило 0,16 п.п. По данным ЦБ РФ за девять месяцев средневзвешенная ставка составляет 14,6%. Ставка остается на этом уровне последние полгода.

Правительство РФ принимает активные меры по реструктуризации кредитов и поддержке ипотеки. Господдержка осуществляется через предоставление дополнительных средств Агентству по ипотечному и жилищному кредитованию (АИЖК). Средства специальной программы в размере 40 млрд. руб. (кредит Внешэкономбанка – «ИФ-Недвижимость») будет направлен на предоставление целевых займов банкам в течение 2009–2010 годов, а может быть, еще и 2012 года. Наблюдательный совет ВЭБ готов использовать пенсионные средства на поддержку ипотеки, а это около 100 млрд. руб. В рамках поддержки граждан, ранее получивших ипотечный кредит, в 2009 году предоставлена возможность досрочно использовать «материнский капитал» для полного или частичного погашения кредита – это сделали уже 80 тыс. семей. По прогнозам чиновников, объем рынка ипотечного кредитования в России в 2011–2012 годах выйдет на уровень 2007 года. В кризис активно проводились слияния и поглощения, объем которых, по прогнозам экспертов, должен увеличиться в 2010 году. В 2009 году на рынке преобладали безденежные сделки, то есть инвесторы получали доли в компаниях или проектах при условии погашения или реструктуризации долгов девелопера или при условии достройки объектов. Наиболее заметно идет передел рынка офисной недвижимости. В этом сегменте в 2009 году произошло несколько знаковых сделок. В сфере торговой недвижимости идет перераспределение на уровне акционерного капитала и долей в компании. Этот процесс происходит завуалировано – собственники стараются перераспределять доли в объектах на стадии акционерного капитала.

Похожие работы

... недвижимости сегодня – единичные случаи. Единственное, что остается хозяйственнику, - заключить с собственником договор аренды.3 Но, по мнению специалистов различных консалтинговых компаний региональные рынки недвижимости в скором времени будут пользоваться спросом у инвесторов и девелоперов. И наиболее перспективным для вложений будет сегмент торговой недвижимости, который в настоящее время ...

... первичного и вторичного рынка имеют сложную функциональную структуру, цель которой - удовлетворение потребительского спроса на объекты недвижимости. Особенности функционирования рынка недвижимости Наиболее распространенная точка зрения - рынок недвижимости характеризуется как одна из разновидностей инвестиционного рынка и выделяет несколько общих идентификационных признаков, подтверждающих ...

... финансирования, форм владения рынок недвижимости постоянно претерпевает изменения и является уникальным для каждой страны, региона, города. 2. Характеристика сегментов рынка недвижимости 2.1 Общая характеристика рынка жилой недвижимости Поволжья В течение 2007 г. рынок жилья в городах Приволжского федерального округа характеризовался устойчивым ростом цен на недвижимость в среднем не более ...

... , а также застройщиков. Объем выделенных на это средств превысил 1,5 трлн руб. Но мировой финансовый кризис продолжается, и он уже начинает переходить в экономический. Это не может не отражаться на состоянии финансового сектора и экономики России, в том числе и рынка недвижимости. 3.4 Сценарный прогноз перспектив развития рынка недвижимости Выполненный анализ ситуации на рынке недвижимости ...

0 комментариев