Система национальных счетов как макростатистическая модель экономики. Основные понятия, категории и принципы построения СНС

Основные макроэкономические показатели, рассчитываемые в СНС

Валовой национальный располагаемый доход (Д + Ж)

Принципы построения и система показателей счетов внутренней экономики

Сводка и группировка материалов статистического наблюдения

Показатель вариации

Коэффициент Фехнера

Решение задач

Навигация

Коэффициент Фехнера

Система национальных счетов: основные понятия, содержание и виды

123983

знака

17

таблиц

0

изображений

2.5 Коэффициент Фехнера

Элементарной характеристикой степени тесноты связи является коэффициент Фехнера:

Кф = (na – nb) / (na + nb)

где na - количество совпадений знаков отклонений индивидуальных величин факторного признака х и результативного у от их средней арифметической величины;

nb - количество несовпадений знаков отклонений индивидуальных величин факторного признака х и результативного у от их средней арифметической величины.

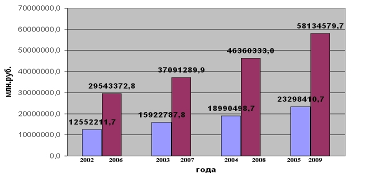

Рассчитаем коэффициент Фехнера по двум показателям: темпу роста ВРП в млн. руб. и индексу промышленного производства в % по 12 областям (см. Приложение №9, Табл.20).

х = Σx / n = 1189,9 / 12 = 99%

y =Σy / n = 13,984 / 12 = 1,165 млн.руб

Кф = 12/12 = 1

Полученное значение коэффициента свидетельствует о наличии связи между индексом промышленного производства и темпом роста ВРП.

Глава 3. Основные направления развития системы национального счетоводства

3.1 Перспективы использования Систем национальных счетов и платежного баланса для макрофинансового анализа

Усиление влияния финансовой глобализации на российскую экономику и внешнеторговую деятельность предопределяет необходимость поиска новых подходов к исследованию этого сложного процесса. Для этого необходимо рассмотреть аналитические возможности совмещения системы национального счетоводства (СНС) и платежного баланса и с помощь этой совмещенной системы дать укрупненный анализ основных закономерностей в динамике макрофинансовых параметров за 12-летний цикл экономических преобразований в России.

Суть СНС сводится к формированию обобщающих показателей функционирования экономики на различных стадиях процесса воспроизводства (ВВП, ВНД, ВНРД) и взаимной увязке этих показателей между собой (см. Приложение №1, Табл.1).

Как же было сказано в предыдущих главах, основе СНС лежат балансовый метод взаимосвязанного комплексного изучения экономических процессов и их результатов, а также характеристика процессов создания, распределения, перераспределения и использования дохода в рамках экономической системы с определенной структурой и закономерностями функционирования. Каждой стадии воспроизводственного цикла соответствует счет или группы счетов, в которых отражается сквозное движение стоимости товаров и услуг через все стадии воспроизводственного цикла.

Помимо счетов, описывающих взаимосвязи и результаты функционирования внутренней экономики, в СНС предусматривается построение счетов сектора «Остальной мир», который объединяет всех нерезидентов, осуществляющих какие-либо операции или имеющих иные экономические связи с резидентами данной страны. Назначение данного сектора — показать, за счет какой структуры внешних связей достигается балансирование доходов и расходов внутри стран (см. Приложение №2, Табл.2). На стороне «Ресурсы» показываются полученные нерезидентами стоимости (товаров, услуг, доходов, трансфертов и т.д.) от резидентов данной страны; а на стороне «Использование» — передача стоимости от нерезидентов резидентам.

Платежный баланс и счета остального мира взаимосвязаны. Операции, отражаемые в счете товаров и услуг и в счете первичных доходов и текущих трансфертов, содержатся в платежном балансе в счете текущих операций, а операции с капиталом и финансовыми активами — в общем счете операций с капиталом и финансовыми инструментами платежного баланса.

Между платежным балансом и счетами остального мира СНС есть различия в схеме отражения операций, в классификации и уровне детализации операций. Они связаны с необходимостью применения в СНС единой системы классификации для всех секторов экономики, а также обусловлены различиями в аналитических потребностях, для которых разрабатываются эти две системы.

Существует ряд особенностей согласования отдельных операций, отражаемых в национальном счетоводстве и платежном балансе.

Во-первых, охват экспорта и импорта товаров и услуг в СНС идентичен охвату соответствующих показателей в платежном балансе, кроме статьи «Косвенно измеряемые услуги финансового посредничества» (КИ-УФП), которая в платежном балансе не учитывается. В платежном балансе показатели экспорта и импорта услуг более детализированы, чтобы обеспечить потребности анализа.

Во-вторых, в платежном балансе, как и в СНС, последовательно проводится различие между услугами, производство которых составляет часть ВВП страны, и доходами, потоки которых представляют собой распределительные и перераспределительные операции, влияющие на уровень ВНД страны. Операции с первичными доходами и текущими трансфертами в платежном балансе показываются в категориях «доходы и текущие трансферты». Доходы от собственности в СНС соответствуют категории «инвестиционные доходы» в платежном балансе, где показывается стоимость косвенно измеряемых услуг финансового посредничества. В СНС эта величина исключается из процентов и соответственно из доходов от собственности и учитывается в услугах. Еще одно различие в этих категориях связано с тем, что в СНС включают доход от собственности, вмененный владельцам страховых полисов, и условно исчисленный доход домашних хозяйств от владения активами в пенсионных фондах. Охват текущих трансфертов в платежном балансе совпадает с их охватом в СНС, но классификации их различаются. В СНС некоторые текущие трансферты, а именно налоги на производство и импорт за вычетом субсидий, классифицируются как первичные доходы органов государственного управления. Вместе с тем такие случаи, когда нерезиденты выплачивают налоги на производство и импорт или получают субсидии от государства данной страны, весьма редки, поэтому на практике этими различиями можно пренебречь.

В-третьих, основные показатели внешнеэкономического счета операций с капиталом соответствуют компонентам аналогичного счета в платежном балансе. Несмотря на то, что в платежном балансе балансирующая статья счета операций с капиталом не показывается явно, она может быть получена суммированием сальдо по счету текущих операций и по счету операций с капиталом.

Несмотря на все существующие различия компоненты платежного баланса и счета остального мира СНС взаимосвязаны (см. Приложение №3, Табл. 3). Из таблицы 3 видно, что сальдо по счету текущих операций можно рассчитать как разность между валовым национальным располагаемым доходом и абсорбцией. Это означает, что для улучшения состояния текущих расчетов стране необходимо высвободить определенную часть ресурсов за счет сокращения уровня внутренней абсорбции, т.е. сократить расходы по отношению к доходам. Такой же эффект может быть получен в результате увеличения национального дохода при неизменном уровне абсорбции. В любом случае необходимо учитывать расходные возможности резидентов, так как общая величина абсорбции резидентов определяется их доходами.

У России небольшой опыт составления платежного баланса. До начала 90-х гг. прошлого века платежный баланс в России не составлялся (ранее был валютный план Госбанка СССР, который был сугубо секретным документом и не публиковался, а делались лишь неофициальные оценки). Впервые платежный баланс России по методологии МВФ был составлен в 1992 г. Однако сбор и учет данных о внешнеэкономических операциях в 1992—1993 гг. был слабо отлажен, поэтому данные платежного баланса за этот период не являются надежными. Анализ показателей платежного баланса России представлен в исследовании, начиная с 1994 г.

Структура привлеченных и использованных иностранных финансовых ресурсов за 1994—2004 гг. на основе показателей платежного баланса и национального счетоводства представлена в таблице (см. Приложение №4, Табл.4).

Движение финансовых потоков в 1994-1998 гг. по стадиям воспроизводственного процесса в различных секторах экономики характеризовалось следующими тенденциями:

· основным источником валютных поступлений являлся экспорт товаров и услуг (преимущественно энергоносители), который сопровождался увеличением притока валюты и ростом импорта;

· внутренние сбережения и инвестиции, а также валовой национальный располагаемый доход (ВНРД) в докризисный период имеют тенденцию к росту (15-10%), что свидетельствует о накоплении дефицита финансовых ресурсов внутри экономики;

· платежный баланс характеризовался постоянным дефицитом баланса услуг (из-за низкой конкурентоспособности российских услуг) и инвестиционных доходов (из-за значительных платежей остальному миру по внешнему долгу);

· снижались международные резервы органов денежно-кредитного регулирования для поддержки курса рубля;

· государственному и банковскому секторам удалось привлечь в этот период значительные кредитные ресурсы из различных внешних источников (в основном у международных финансовых организаций), которые впоследствии «осели» преимущественно на валютных счетах коммерческих банков и пополнили запасы долларовой наличности у населения.

Кризисные тенденции сменились улучшением платежного баланса в 2000-2004 гг. В этот период:

· значительно увеличилось положительное сальдо торгового баланса (более чем в 3 раза) за счет улучшения ценовой ситуации на мировых товарных рынках, ускорился рост золотовалютных запасов (в 9 раз), снизилось отрицательное сальдо баланса услуг и инвестиционных доходов, уменьшился отток капитала;

· как государственный, так и частный секторы российской экономики расходуют значительные валютные ресурсы на погашение долгов перед нерезидентами;

· усилилась мобильность капитальных средств между российской экономикой и остальным миром, которая ведет к расширению торговой и финансовой интеграции России;

· усиливаются позиции российского частного сектора как в мобилизации, гак и в использовании валютных ресурсов. Опыт стран с развитой и развивающейся экономикой показывает, что именно частный сектор наиболее прагматично относится к валютным ресурсам и способен наиболее эффективно их использовать. Кроме того, частный сектор становится «валютным донором» государственного сектора.

С одной стороны, это означает, что в посткризисный период мобилизованных валютных средств от экспорта товаров достаточно для финансирования импорта товаров и услуг, своевременного обслуживания государственных и корпоративных внешних обязательств, а также для накопления золотовалютных государственных резервов.

С другой стороны, параметры платежного баланса России свидетельствуют о серьезных деформациях российской экономики. Они состоят в большой зависимости сальдо торгового баланса от девальвации рубля и динамики мировых цен на товары российского экспорта, слабости отечественной сферы услуг, огромном потоке нелегального вывоза капитала из страны.

В 2004-2005 гг., несмотря на благоприятную внешнюю конъюнктуру, отток капитала из России увеличился. Это вызвано как ростом неопределенности в деловой обстановке, так и существенным сокращением внешнего долга страны перед нерезидентами.

Изменения, происходящие в последнее время в мировых экономических процессах, вызывают необходимость постоянного обновления, а также обеспечения целостности и согласованности системы национальных счетов со счетами платежного баланса. Для этих целей к 2008 г. в процессе совместной работы Межсекретариатской рабочей группы по национальным счетам и Консультативной группы экспертов по национальным счетам будет выпущен обновленный вариант Системы национального счетоводства и смежных с ним разделов статистики.

Совмещение системы национальных счетов со счетами платежного баланса позволяет построить аналитическую таблицу финансовых потоков страны с остальным миром (см. Приложение №4, Табл. 5). Предлагаемая аналитическая таблица носит синтетический характер. С одной стороны, она построена в соответствии с принципами национального счетоводства, а с другой, позволяет определить такие итоговые показатели платежного баланса, как сальдо счета текущих операций (группировка операций с товарами, услугами и текущими доходами) и сальдо счета операций с капиталом и финансовыми инструментами (группировка операций с капитальными доходами и финансовыми инструментами).

Финансовые потоки страны с остальным миром (основанные на взаимосвязи показателей ПБ и СНС) раскрывают следующие показатели.

1)Доля ВВП, аккумулируемая за границей — этот показатель часто интерпретируется как показатель размеров рынка, так как он измеряет совокупную стоимость конечных товаров (работ, услуг), произведенных страной за определенный период времени. Важное значение имеет соотношение сальдо платежного баланса (по текущим и капитальным операциям) к ВВП.

2)Структура использования произведенного продукта на инвестиции и сбережения — показатель характеризует расходы на конечное потребление (кто платит), фактическое конечное потребление (кто получает), товарную структуру конечного потребления, источники поступления товаров (работ, услуг) и важен для оценки возможностей расширения производства внешними и внутренними секторами экономики. Равновесие между сбережениями и инвестициями достигается при помощи перераспределительных процессов — трансфертов.

3)Чистое кредитование / Чистое заимствование — балансирующая статья счета операций с капиталом, позволяющая определить итоговую потребность в финансировании национальной экономики остальным миром и выявить способность национальной экономики финансировать страны остального мира.

Таким образом, новые возможности для макрофинансового анализа, которые дает совмещение показателей платежного баланса и системы национального счетоводства, состоят в анализе структуры привлеченных и использованных национальных и иностранных финансовых ресурсов; отслеживании перехода финансовых потоков из одного институционального сектора в другой, что позволяет не только определить масштаб и основные направления развития экономики, но и моделировать ее функционирование, следить за закономерностями ее развития; последовательном исследовании показателей во взаимосвязи друг с другом по каждому из секторов.

Похожие работы

... проблемы трудовой мотивации, поскольку из года в год снижается доля оплаты труда и растет доля налогов на производство и импорт (табл. 3). Разрабатываемая Госкомстатом РФ система национальных счетов предусматривает общее взаимосвязанное описание экономического процесса по экономике в целом и по секторам и дает возможность анализа воспроизводства. Распределение первичных доходов показывает, как ...

... ме тод и метод конечного использования ). Главное существует непроти воречивая система перевода показателей БНХ в СНС. Структура и Содержание системы национальных счетов Для правильного понимания показателей и особенностей отражения их вза имосвязей, остановимся на следующих структурных характеристиках СНС: границы производства, разграничение между "внутренней" и "националь ной" экономикой; ...

... . 4) можно при помощи статистической функции «тенденция» в программе «Excel» получить прогноз изменения Доработка к странице 21 курсовой работы по дисциплине «Статистика» по теме «Валовой внутренний продукт – важнейший показатель системы национальных счетов» элементов ВВП. Данный прогноз основан на экстраполяции тренда и колеблемости, т.е. на предположении, что их параметры сохраняются до ...

... металлов; - слабо развито производство товаров и услуг, которое способно составить конкуренцию на международных и мировых рынках. 3. Анализ достоинств и недостатков "системы национальных счетов" и "межотраслевого баланса В. Леонтьева" 3.1 Достоинства и недостатки СНС 1. Одним из основных достоинств СНС, является единство системы статистических показателей экономической деятельности и ее ...

0 комментариев