Навигация

По методике отнесения затрат на себестоимость конкретного вида продукции затраты подразделяются на прямые и косвенные

179390

знаков

35

таблиц

9

изображений

5. По методике отнесения затрат на себестоимость конкретного вида продукции затраты подразделяются на прямые и косвенные.

Прямые — затраты, которые имеют пропорциональную прямую связь с объемом производства и относятся на себестоимость продукции конкретного вида по нормам расхода (прямо). Такими затратами являются материальные затраты, заработная плата по сдельным расценкам и др.

Косвенные — затраты, которые не имеют пропорциональной связи с отдельными видами производимой продукции и являются общими затратами. Такими затратами являются амортизационные отчисления, арендная плата, общехозяйственные и общепроизводственные расходы, лизинговая плата, платежи за кредит.

6. По признаку учета затраты классифицируются на явные издержки (фактические, которые включаются в себестоимость продукции) и неявные. Явные издержки отражают приобретение внешних ресурсов в бухгалтерском учете, поэтому их называют бухгалтерскими издержками. Неявные (имплицитные) издержки отражают затраты упущенных возможностей, т.е. сумму доходов, которые могли бы обеспечить предприятию факторы производства, если бы они были более выгодно использованы в альтернативных вариантах.

7. В зависимости от изменения величины затрат и изменения объема производства, затраты подразделяют на условно-постоянные, переменные и совокупные (общие) затраты, в том числе средние постоянные, средние переменные и средние общие издержки.

Условно-постоянные — это такие затраты, величина которых в краткосрочном периоде не изменяется с изменением объемов производства. К ним относятся «Общепроизводственные расходы» и «Общехозяйственные расходы».

Переменные — затраты, которые изменяются в соответствии с динамикой объема производства (затраты на сырье и материалы, покупные полуфабрикаты и комплектующие изделия; топливо и энергия на технологические цели; затраты на заработную плату производственных рабочих; затраты по содержанию и эксплуатации машин и оборудования (кроме амортизационных отчислений)).

Сумма постоянных и переменных затрат представляет собой общие затраты предприятия, величина которых соотносится с функционированием всего предприятия как единого целого.

Средние издержки — затраты предприятия на единицу продукции. Для предприятия, выпускающего один вид продукции, затраты на единицу продукции рассчитываются путем деления общих затрат на количество произведенных единиц продукции. Этот показатель обычно сопоставляется с ценой единицы продукции.

Издержки на единицу продукции классифицируются на средние постоянные, средние переменные, средние общие и предельные.

Средние постоянные издержки определяются путем деления постоянных издержек на количество произведенных единиц продукции. Они уменьшаются по мере увеличения объемов выпуска продукции, так как их сумма распределяется на все большее количество производимой продукции. Средние переменные издержки находятся прямым методом расчета затрат на основе норм расхода ресурсов. Средние общие издержки устанавливаются путем деления величины общих совокупных издержек на количество единиц произведенной продукции.

Вопрос, насколько с точки зрения затрат можно оправдать расширение или сокращение производства, решается через нахождение предельных издержек производимой продукции. Предельные издержки определяются дополнительным расходом ресурсов в случае изменения объема выпуска продукции на одну единицу. Сравнение предельных издержек с предельным доходом (выручкой от реализации дополнительно произведенной единицы продукции) формирует поведение предприятия в рыночных условиях. Если предельные издержки ниже предельного дохода, производство дополнительной единицы продукции будет оправдано. Минимальная цена, по которой предприятие может, не неся потерь, продавать единицу произведенной продукции, не должна быть ниже предельных издержек ее производства. Всякое превышение продажной цены единицы продукции над ее предельными издержками будет означать рост прибыли предприятия.

Классификация затрат на условно-постоянные и переменные используется для выявления резервов снижения себестоимости продукции за счет условно-постоянных расходов, для обоснования номенклатуры и ассортимента производимой продукции по величине маржинального дохода (разницы между ценой и удельными переменными затратами).

8. По эффективности и степени целесообразности затраты подразделяются на производительные и непроизводительные. Производительные затраты — это нормируемые затраты на производство продукции установленного качества при рациональной технологии, организации производства и труда. Непроизводительные затраты являются следствием недостатков в технологии, организации производства и труда.

9. По составу затраты подразделяются на простые (одноэлементные), которые всегда состоят из однородных элементов (например, стоимость материалов, оплата труда) и комплексные - состоят из нескольких экономических элементов.

Рассмотренная классификация затрат используется в учете, анализе и планировании отдельных показателей затрат и при формировании себестоимости продукции.

1.3 Управление затратамиПроцесс управления затратами и расходами на производство и себестоимость продукции предприятия носит комплексный характер и предусматривает решение вопросов формирования затрат на производство и себестоимости как отдельных видов продукции, так и по всей их совокупности, установление продажных цен по каждому изделию и определение их рентабельности, выявление и практическое использование резервов экономии затрат и снижение себестоимости, осуществление контроля за состоянием и характером изменений фактической себестоимости и величины затрат по сравнению с плановыми показателями, утвержденными предприятием, и в динамике.

Исходя из содержания понятия «управление» основными элементами управления затратами и себестоимостью продукции промышленного предприятия являются прогнозирование и планирование, нормирование затрат, организация их учета и калькирование себестоимости продукции, анализ, контроль и регулирование деятельности по ходу ее осуществления.

Трудно переоценить то значение, которое имеет наличие информации о затратах и расходах для деятельности предприятия результатах этой деятельности.

Непосредственно в процессе управления расходами и себестоимость продукции решают, где, когда и в каких объемах должны расходоваться ресурсы предприятия, где, для чего и в каких объемах нужны дополнительные финансовые ресурсы и как достичь максимально высокого уровня отдачи от использования ресурсов. Поэтому целью управления расходами и себестоимостью продукции является обеспечение экономного использования ресурсов и максимизация отдачи от них.

Выделяют финансовый и управленческий учет, общую и производственную бухгалтерию.

Общая бухгалтерия решает проблемы формирования картины финансового положения организации, исчисления конечных результатов ее деятельности. Данные этого учета предназначены главным образом для управления финансовой и коммерческой деятельностью и для внешних потребителей.

Счета финансового учета служат для обобщения информации о наличии и движении основных средств, нематериальных активов, ценных бумаг и других финансовых вложений, производственных запасов, денежных средств, расчетов, капитала, финансовых результатов.

Производственная бухгалтерия осуществляет формирование информационно-аналитической базы управления производственной деятельностью, калькирование себестоимости продукции, работ, услуг.

Счета управленческого учета предназначены для обобщения информации о процессах формирования издержек производства и расходов на продажу, стоимости готовой продукции, а также о процессах ее реализации. Наиболее ценным в такой информации считаются данные об оборотах по счетам.

Каждое предприятие должно предусматривать использование разнообразной информации о деятельности предприятия в системе управления затратами и себестоимостью продукции:

- при прогнозировании, оценке ожидаемой величины затрат и установлении показателей себестоимости продукции с целью выявления путей развития предприятия и ожидаемой прибыли и рентабельности на период более двух лет;

- в процессе планирования, т.е. обоснования величины затрат и себестоимости продукции на предстоящие один - два года с учетом организационного уровня производства и влияния всех факторов, которые поддаются количественной оценке. Особое значение при текущем планировании затрат и себестоимости продукции имеет экономическое обоснование решений о производстве новых изделий и снятии с производства устаревших, об учете эффективности использования всех видов ресурсов, новой техники, организационно-технических мероприятий, внедрения новой технологии и т. д.;

- при нормировании, определении оптимального размера затрат материальных, трудовых и финансовых ресурсов при производстве запланированной к выпуску продукции;

- в процессе улучшения учета фактических затрат обоснования калькуляции себестоимости продукции;

- при анализе затрат и себестоимости продукции путем сравнения фактических показателей с плановыми, в динамике, с предприятиями-конкурентами и расчете факто ров, влияющих на эти изменения;

- в процессе контроля и регулирования показателей по ходу хозяйственно-финансовой деятельности, выявления резервов экономии затрат на производство и возможности по снижению величины и уровня себестоимости продукции (за счет совершенствования управления и opганизации производства, устранения имеющихся недостатков деятельности предприятия и т. д.).

В целях обеспечения эффективного управления затратами и формированием себестоимости выпускаемой продукции промышленное предприятие должно добиваться осуществления следующих мероприятий:

- увеличивать производство конкурентоспособной продукции за счет более низких расходов, следовательно, цен;

- обеспечивать качественной и реальной информацией о себестоимости отдельных видов продукции и учитывать их позиции на рынке по сравнению с продуктами предприятий-конкурентов;

- использовать возможности гибкого ценообразования;

- предоставлять объективные данные для составления финансового плана и бюджета предприятия;

- иметь возможность оценивать деятельность каждого структурного подразделения с финансовой точки зрения;

- принимать обоснованные и эффективные решения.

Предприятие должно учитывать две составляющих в управлении затратами – внутреннюю и внешнюю. Первая составляющая в основном влияет на величину производственной себестоимости, а внешняя – на себестоимость реализованной продукции.

Управление затратами осуществляется посредством применения определенных методов управления.

Выделяют организационные, экономические и социально-психологические методы управления.

Экономические методы управления занимают центральное место в системе методов. Обусловлено это тем, что отношения управления определяются в первую очередь экономическими отношениями и лежащими в их основе объективными потребностями и интересами людей.

Чтобы экономические методы могли решать поставленные задачи, необходимо обеспечить восприимчивость коллектива, каждого работника к экономическим рычагам и стимулам.

Экономические действия усиливаются при расширении полномочий структурных единиц и их самофинансировании. В таких условиях члены трудового коллектива побуждаются к эффективной работе не столько административным воздействием, сколько экономическим стимулированием. Только в условиях определенной самостоятельности возможна реальная отдача от экономических методов руководства: коллектив приобретает возможность распоряжаться полученным доходом, фондом зарплаты и реализует свои интересы.

Основная идея всей работы в этом направлении сводится к тому, чтобы поставить все звенья управления и подразделения организации в такие условия, при которых бы они могли успешно осуществлять свои цели.

Экономические методы управления оказывают не прямое, а косвенное воздействие на управляемый объект. До исполнителей доводятся только поставленные цели и задачи, ограничения и общая линия поведения, в рамках которых они сами ищут оптимальные способы решения проблем. Своевременное и качественное решение проблем отмечается денежным вознаграждением.

Арсенал и содержание экономических рычагов определяется спецификой управляемой системы. Чаще всего они выступают в следующих формах: планирование, финансирование, кредитование, ценообразование, экономическое стимулирование, хозяйственный расчет.

1. Планирование. С помощью планирования определяется программа функционирования и развития организации и ее структурных подразделении. После утверждения плана, направляют их линейным руководителям для организации выполнения доведенных количественных показателей.

2. Финансирование. Финансирование как самостоятельная экономическая категория обусловлена другой категорией — ценами. С помощью финансов формируются пропорции распределения вновь создаваемой стоимости, фонды накопления и потребления, создаются финансовые ресурсы для функционирования и развития организации.

3. Кредитование предполагает создание условий, побуждающих предприятие рационально использовать кредиты и собственные оборотные средства, повышать рентабельность. Этот метод представляет возможность сочетания централизованного управления с хозяйственной самостоятельностью. Банк, предоставляя кредит предприятию, контролирует объективность кредита, его целевой характер, срочность, возвратность.

4. Ценообразование. Центральное место среди различных рычагов экономического механизма занимает цена и ценообразование, в которых отражаются все стороны деятельности предприятия. Цена, с одной стороны, должна отражать издержки производства на уровне общественно-необходимых, с другой — определяет распределительные отношения, выполняет социальную функцию, поскольку определяет платежеспособный спрос.

5. Экономическое стимулирование основывается на использовании:

- принципов и методов оценки и стимулирования повышения эффективности труда на каждом рабочем месте;

- системы оплаты труда, материального поощрения работников организации и использования прибыли;

- фондов заработной платы, материального поощрения, научно-технического и социального развития.

6. Хозяйственный расчет означает, что предприятие должно покрывать свои расходы доходами, получаемыми от реализации продукции, работать рентабельно, давать прибыль, соблюдать режим экономии, обеспечивать хозяйственную деятельность на основе самоокупаемости я самофинансирования.

Существенным фактором укрепления хозрасчетных отношений является усиление роли хозяйственного договора как основного документа, определяющего права и обязанности сторон по поставкам, а также повышение материальной ответственности предприятий и организаций за невыполнение договорных обязательств.

Следует иметь в виду, что эффективность экономических методов во многом определяет обоснованность экономических нормативов, таких как уровни рентабельности, распределение прибыли между подразделениями, отчисления от прибыли, нормы амортизации, ставки банковского кредита и т. д.

Организационно-распорядительные методы управления занимают особое место в системе управления. Это объясняется тем, что они создают необходимые условия функционирования организации. Посредством этих методов создаются трудовые коллективы, формируются организационные структуры управления, деятельность организации регламентируется и обеспечивается инструкциями, фиксирующими механизм работы с кадрами.

Для эффективного выполнения указанных процедур в рамках этих методов необходим набор приемов и способов, которые основывались бы либо на прямом принуждении людей к определенному поведению в интересах организации, либо на создании возможности такого принуждения. При этом воздействие в большинстве случаев характеризуется однозначностью, одновариантностью выполнения поставленных задач. Такой подход призван обеспечить организационную четкость и дисциплину труда.

1.4 Состояние промышленности в 2009 годуВ январе-апреле 2009 г. объем произведенной продукции (работ, услуг) в промышленности в текущих ценах составил 38,4 трлн. рублей. Индекс физического объема продукции промышленности к уровню аналогичного периода 2008 года составил 96,4%.

Выполнение прогноза по темпам роста объема производства промышленной продукции по республике, территориям областей и г. Минска представлено следующими данными (см. таблицу 1.1):

Таблица 1.1 – Темпы роста объема производства промышленной продукции в Республике Беларусь

| По прогнозу 2009 г. в % к 2008 г. | Январь-апрель 2009 г. в % к январю-апрелю 2008 г. | Апрель 2009 г. в % к | Справочно | |||

| апрелю 2008 г. | марту 2009 г. | 1 квартал 2009 г. в % к 1 кварталу 2008 г. | январь-апрель 2008 г. в % к январю-апрелю 2007 г. | |||

| Республика Беларусь | 112 | 96,4 | 99,1 | 97,2 | 95,5 | 115,5 |

| Области: | ||||||

| Брестская | 114,5 | 93,3 | 90,0 | 98,8 | 94,5 | 117,9 |

| Витебская | 110 | 103,8 | 120,2 | 101,4 | 98,5 | 111,5 |

| Гомельская | 111 | 104,2 | 106,7 | 100,9 | 103,3 | 115,2 |

| Гродненская | 114,5 | 99,2 | 98,3 | 98,9 | 99,5 | 115,2 |

| г. Минск | 113,5 | 81,1 | 83,7 | 94,9 | 80,2 | 118,2 |

| Минская | 112,5 | 69,8 | 64,6 | 92,2 | 72,0 | 112,3 |

| Могилевская | 112,5 | 86,4 | 85,1 | 98,7 | 86,9 | 113,8 |

Прогнозные параметры на 2009 год по темпам роста промышленной продукции не выполняются в целом по республике, а также всеми областями и г. Минском.

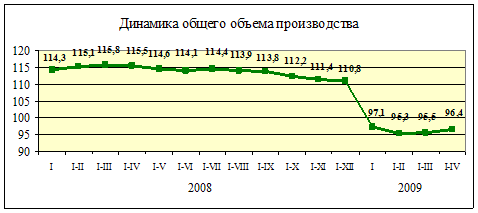

Представим динамику объема промышленного производства в сопоставимых ценах в % к соответствующему периоду предыдущего года графически (см. рисунок 1.1).

Данные об объемах выпуска и индексы промышленного производства по отраслям промышленности представлены в таблице 1.2.

По предприятиям машиностроения и металлообработки индекс физического объема промышленного производства в январе-апреле 2009 г. к уровню января - апреля 2008 г. составил 78,2%.

Рисунок 1.1 – Динамика общего объема производства

Таблица 1.2 – Объемы выпуска и индексы промышленного производства по отраслям

| Январь-апрель 2009 г. (в текущих ценах), млрд. руб. | Январь-апрель 2009 г. в % к январю-апрелю 2008 г. | Апрель2009 г. в % к | Справочно | |||

| апрелю 2008 г. | марту 2009 г. | 1 квартал 2009 г. в % к 1 кварталу 2008 г. | январь-апрель 2008 г. в % к январю-апрелю 2007 г. | |||

| Промышленность - всего | 38392,3 | 96,4 | 99,1 | 97,2 | 95,5 | 115,5 |

| в том числе | ||||||

| машиностроение и металлообработка | 7812,0 | 78,2 | 75,9 | 96,1 | 77,9 | 117,1 |

| из нее: | ||||||

| станкостроительная и инструментальная | 156,1 | 84,0 | 75,9 | 100,3 | 86,9 | 115,1 |

| приборостроение | 273,8 | 102,4 | 78,7 | 91,7 | 112,0 | 167,1 |

| автомобильная | 1728,4 | 60,6 | 52,8 | 93,7 | 61,8 | 112,0 |

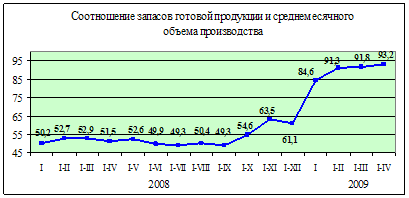

Соотношение запасов готовой продукции и среднемесячного объема производства на промышленных предприятиях, учитываемых в текущем порядке, в январе-апреле 2009 г. в фактических ценах составило 93,2% (в январе-апреле 2008 г. - 51,5%). Данные приведены в таблице 1.4 и изображены на рисунке 1.2.

Наибольшее соотношение запасов готовой продукции и среднемесячного объема производства сложилось в легкой промышленности (198,9%), машиностроении и металлообработке (173,7%).

В промышленности в январе-апреле 2009 г. работали 594 предприятия государственной формы собственности (республиканской и коммунальной), или 27,5% общего числа предприятий, учитываемых в текущем порядке. Ими произведено 32,9% общего объема промышленной продукции.

Как видим, на всех предприятиях промышленности Республики Беларусь наблюдается спад производства. Несмотря на снижение объемов производства растут запасы готовой продукции, что говорит о низком спросе на промышленную продукцию. Еще более удручающая обстановка наблюдается на предприятиях машиностроения: объемы производства сократились почти в 2 раза по сравнению с 2008 г., запасы готовой продукции превышают объемы среднемесячного объема производства в 3,2 раза.

Таблица 1.3 - Изменение объемов производства и выпуск основных видов продукции отрасли машиностроения и металлообработки

| Произведено в январе-апреле 2009 г. | Январь-апрель 2009 г. в % к январю-апрелю 2008 г. | Апрель2009 г. в % к | Справочно | |||

| апрелю 2008 г. | марту 2009 г. | 1 квартал 2009 г. в % к 1 кварталу 2008 г. | январь-апрель 2008 г. в % к январю-апрелю 2007 г. | |||

| Машиностроение и металлообработка, млрд. руб. | 7812,0 | 78,2 | 75,9 | 96,1 | 77,9 | 117,1 |

| Металлорежущие станки, штук | 1260 | 69,4 | 96,3 | 166,1 | 63,5 | 97,2 |

| Машины кузнечно-прессовые, штук | 30 | 30,3 | 16,7 | 66,7 | 34,7 | 135,3 |

| Грузовые автомобили, штук | 4494 | 50,8 | 45,4 | 98,4 | 52,6 | 107,0 |

| Автобусы, штук | 586 | 78,0 | 58,1 | 91,0 | 84,8 | 94,3 |

| Тракторы, тыс. шт. | 17,4 | 74,6 | 78,2 | 81,7 | 73,4 | 123,5 |

| Лифты, штук | 2595 | 97,9 | 87,9 | 94,6 | 101,5 | 132,8 |

| Автомобильные прицепы и полуприцепы, штук | 2101 | 69,7 | 54,1 | 71,6 | 75,1 | 110,6 |

| Подшипники качения (без велосипедных), тыс. шт. | 1857 | 53,7 | 41,0 | 78,4 | 57,7 | 107,2 |

| Плиты газовые бытовые, тыс. шт. | 270,3 | 103,0 | 99,8 | 96,1 | 104,2 | 118,9 |

Рисунок 1.2 - Соотношение запасов готовой продукции и среднемесячного объема производства на промышленных предприятиях

Таблица 1.4 – Запасы готовой продукции по отраслям промышленности

| На 1 мая 2009 г. | Справочно в % к среднемесячному объему производства продукции | |||

| млрд. руб. | в % к среднемесячному объему производства продукции | на 1 апреля 2009 г. | на 1 мая 2008 г. | |

| Промышленность - всего | 7082,0 | 93,2 | 91,8 | 51,5 |

| в том числе: | ||||

| машиностроение и металлообработка | 3286,7 | 173,7 | 166,3 | 81,4 |

| из нее: | ||||

| станкостроительная и инструментальная | 90,2 | 237,4 | 223,3 | 177,6 |

| приборостроение | 99,8 | 148,4 | 140,0 | 123,8 |

| автомобильная | 1322,8 | в 3,2 р. | 295,6 | 84,8 |

| тракторное и сельскохозяйственное машиностроение | 634,1 | 110,5 | 106,2 | 50,6 |

2 ПО «БЕЛОРУССКИЙ АВТОМОБИЛЬНЫЙ ЗАВОД», ЕГО ХАРАКТЕРИСТИКА И АНАЛИЗ РАБОТЫ 2.1 Общая характеристика предприятия, его организационно-управленческая структура

ПО «БелАЗ» является государственным предприятием республиканской собственности. Объединение находится в ведении Министерства промышленности РБ. Расположено в г. Жодино, Минской области, ул. 40 лет Октября, 4.

Рожденный в послевоенном 1948 году, завод на долгие годы стал флагманом отечественного машиностроения и надежной опорой для многих тысяч людей, в разные годы связавших с ним свою трудовую судьбу. За полувековую историю предприятия здесь выпущено свыше 120 тысяч единиц карьерной техники.

Сегодня в состав ПО «БелАЗ» входят: РУПП «БелАЗ», Могилевский автомобильный завод (на правах филиала), РУП «Стародорожский механический завод».

Головным предприятием является РУПП «БелАЗ». В его состав входят два сборочных конвейера, на которых производится сборка карьерных самосвалов грузоподъемностью от 30 до 320 тонн; экспериментальный цех, где делает первые "шаги" техника завтрашнего дня; ряд цехов основного производства, в которых сосредоточено механообрабатывающее, сварочное, прессовое, термическое, покрасочное и другие производства; вспомогательные цеха, позволяющие обеспечить бесперебойный ритм работы предприятия. Все производственные единицы завода работают на принципах хозрасчета.

Основными видами деятельности являются: гарантийное и фирменное обслуживание продукции предприятия, организация ремонта узлов и агрегатов самосвалов, поставка и сбыт запчастей для ремонтно-эксплуатационных нужд и др.

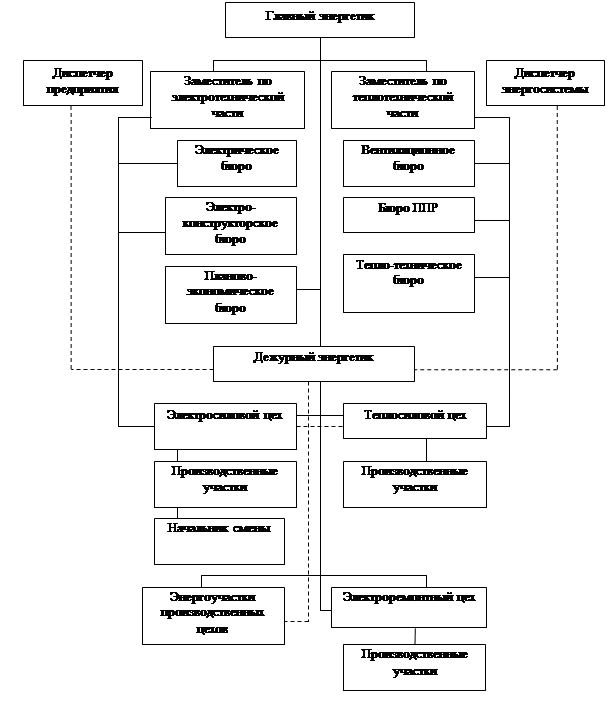

Организационная структура управления ПО «БелАЗ» приведена в приложении 1.

Организационная структура предприятия имеет четко выраженное линейное управление с функциональными службами, обслуживающими и влияющими на работу производственных цехов и участков.

Таблица 2.1 - Основные технико-экономические показатели предприятия ПО «БелАЗ»

| Показатели | 2006 г. | 2007 г. | 2008 г. |

| 1. Выручка от реализации (за минусом НДС, акцизов и иных обязательных платежей), млн.р. | 655 305 | 717 600 | 1 041 000 |

| 2. Себестоимость, млн.р. | 505 620 | 576 750 | 921 210 |

| 3. Прибыль от реализации, млн.р. | 149 685 | 140 850 | 119 790 |

| 4. Результат от операционной деятельности, млн.р. | -54 843 | -35 883 | -7 290 |

| 5. Результат от внереализационных операций, млн.р. | 264 | -3 567 | 0 |

| 6. Прибыль отчетного периода, млн.р. | 95 106 | 101 400 | 112 500 |

| 7. Сумма налогов, уплачиваемых из прибыли, млн.р. | 23 094 | 26 793 | 30 000 |

| 8. Налоговая нагрузка на прибыль, % | 24,28 | 26,42 | 26,67 |

| 9. Рентабельность реализации, % | 22,84 | 19,63 | 11,51 |

| 10. Рентабельность производства, % | 29,60 | 24,42 | 13,00 |

| 11. Затраты на рубль товарной продукции, коп. | 0,974 | 0,870 | 0,900 |

| 12. Численность работающих, чел. | 8 681 | 8 947 | 9 035 |

| 13. Среднегодовая выработка в действующих ценах, млн.р. | 101,713 | 105,280 | 109,168 |

| 14. Среднегодовая стоимость основных фондов, млн.р. | 304 038 | 401 205 | 518 325 |

Сегодня ПО «БелАЗ» осуществляет разработку, производство и сбыт карьерных самосвалов большой и особо большой грузоподъемности (от 30 до 320 тонн) в Республике Беларусь, государствах СНГ и странах дальнего зарубежья. Самосвалы предназначены для перевозки горной породы, сыпучих грузов на открытых разработках месторождений полезных ископаемых, на строительстве крупных промышленных гидротехнических сооружений. Самосвалы изготавливаются для различных климатических и дорожных условий эксплуатации.

Кроме карьерных самосвалов грузоподъемностью от 30 до 320 т и самосвалов повышенной проходимости с гидромеханической трансмиссией ПО «БелАЗ» производит поставку потребителям техники по пяти дополнительным направлениям.

Первое направление — это производство и сбыт дорожно-строительной техники: фронтальные погрузчики, бульдозеры, автогрейдеры, автобетоносмесители, скреперы, тягачи-буксировщики.

Второе направление — производство и сбыт машин для обслуживания карьеров и карьерной техники: тягачи-буксировщики для эвакуации поврежденных самосвалов, передвижные мастерские техпомощи, поливооросительные машины для орошения забоев и дорог, самосвальные полуприцепы и автопоезда грузоподъемностью до 40 тонн.

Третье направление — специализированный транспорт для металлургической промышленности: шлаковозы грузоподъемностью до 80 тонн и тяжеловозы — до 150 тонн.

Четвертое направление — вспомогательная техника: аэродромные тягачи для буксировки самолетов взлетным весом до 260 тонн, катки самоходные, шасси под виброустановку, мусоровозы, поливооросительные машины.

Пятое направление — производство и сбыт товаров народного потребления: прицепы к легковым автомобилям и запасные части к ним, электробытовые товары, садово-огородный инвентарь, детские игрушки, мебельная фурнитура.

В настоящее время предприятие, имеющее собственную конструкторско-исследовательскую базу и уникальные инженерные и рабочие кадры, готово выполнить практически любой заказ на проектирование и изготовление техники для горнодобывающей промышленности, других отраслей народного хозяйства.

Основными потребителями продукции Белорусского автозавода являются горнодобывающие предприятия СНГ и, прежде всего, России, Украины. В Республике Беларусь рынок карьерных самосвалов грузоподъемностью 30-55 тонн ограничен использованием их только несколькими добывающими предприятиями, в карьерах которых завод проводит и испытания этой техники. Доля поставок в Беларусь составляет около 5% по всей продукции. Осуществляется поставка самосвалов и на рынок дальнего зарубежья.

Характер распределения поставок карьерной техники на экспорт можно проследить на примере 2006 года: в станы СНГ поставлено 94% машин, в том числе в Россию - 87%, в страны дальнего зарубежья - 6%. Как видно, самый емкий рынок сбыта в России. Основными потребителями являются предприятия Кузбасского угольного бассейна, металлургические и добывающие предприятия Уральского региона, горнодобывающие предприятия Якутии, Дальнего Востока и Кольского полуострова, Курской магнитной аномалии. Основным резервом увеличения экспорта являются страны дальнего зарубежья.

Впервые на внешний рынок предприятие вышло еще в 1959 году, поставив в Китай партию самосвалов "МАЗ-525" грузоподъемностью 25 тонн. Следующими странами-импортерами стали Египет и Индия. Сегодня продукцию ПО «БелАЗ» хорошо знают более чем в пятидесяти государствах - это Германия, Турция, Греция, ЮАР, Болгария, Вьетнам. Почти за четыре десятилетия Белорусским автозаводом в дальнее зарубежье отправлено около пятнадцати тысяч самосвалов различной грузоподъемности. Причем в зависимости от условий эксплуатации используется различная комплектация. Например, для изготовления машин для Крайнего Севера и Дальнего Востока применяются морозостойкие материалы, устанавливаются обогреватели для запуска двигателя, кабины с усиленной теплоизоляцией и более эффективной системой отопления. И наоборот, дополнительным кондиционером оснащаются кабины самосвалов в "тропическом" исполнении.

Вместе с тем предприятие продолжает планомерную работу по расширению номенклатуры выпускаемой продукции. В течение последних двух лет ПО «Белорусский автомобильный завод» разработана документация и изготовлены опытные образцы:

- 320-тонного карьерного самосвала БелАЗ-75600;

- 90-тонного карьерного самосвала БелАЗ-75570;

- 45-тонного карьерного самосвала БелАЗ-7545;

- 160-тонного самосвала БелАЗ-7517;

- 50-тонного подземного самосвала БелАЗ-75810;

- 9-тонной подземной погрузочно-доставочной машины МоАЗ 4055.

Номенклатурный ряд предприятия расширен за счет разработки и постановки на производство:

- новых модификаций 130-тонного и 220-тонного самосвала с двигателями компании MTU;

- новых моделей тягачей-эвакуаторов на базе карьерных самосвалов грузоподъемностью 55, 130 и 220 тонн;

- новой модификации 150-тонного тяжеловоза для нужд Белорусского металлургического завода.

Белорусским автомобильным заводом проводится значительная работа по повышению качества выпускаемой продукции. Система менеджмента качества разработки, производства и обслуживания карьерных самосвалов, специальных транспортных средств, автомобильной, строительно-дорожной техники соответствует требованиям СТБ ИСО 9001-2001 и Международным стандартам DIN EN ISO 9001:2000.

Достижения коллектива предприятия в деле повышения качества карьерных самосвалов не раз отмечались высокими наградами: «Международная бриллиантовая звезда качества», присужденная ПО «БелАЗ» Мексиканским национальным институтом маркетинга в 1995 году, ХVIII Международный приз «За технологию и качество» Клуба лидеров торговли (штаб квартира – Мадрид, Испания), которого ПО «БелАЗ» удостоено в 1997 году, и Х Золотой приз Америки «За качество», которым ПО «БелАЗ» награждено в 1998 году, «Хрустальная Ника», присужденная Координационным Комитетом Международной Программы «Партнерство ради прогресса» в 2000 году.

В 2001 г. продукция предприятия – карьерный самосвал БелАЗ-75145 грузоподъемностью 120 тонн, был отмечен в числе лучших товаров Республики Беларусь, реализуемых в Российской Федерации.

Лауреатом конкурса «Лучшие товары Республики Беларусь на рынке Российской Федерации» в рамках программы «100 лучших товаров России» 2003 года стал карьерный самосвал БелАЗ-75131 грузоподъемностью 130 тонн.

За внедрение высокоэффективных методов управления качеством и обеспечения на этой основе конкурентоспособной продукции РУПП «БелАЗ» удостоено диплома лауреата премии правительства Республики Беларусь за достижения в области качества 2006 года.

В 2007 году лауреатом конкурса «Лучшие товары Республики Беларусь на рынке Российской Федерации» в рамках программы «100 лучших товаров России» стал карьерный самосвал БелАЗ-75306 грузоподъемностью 220 тонн.

С 1998 по 2003 годы БелАЗ осуществил техническое перевооружение действующего производства за счет привлеченных средств (общая стоимость проекта - около 277 миллионов долларов США), в ходе которого была проведена реконструкция производственной базы на основе гибких технологий по всем технологическим переделам, конструкторско-исследовательской базы с испытательным комплексом и полигоном. Успешная реализация проекта позволила значительно сократить сроки разработки и постановки на производство новой продукции, повысить технический уровень выпускаемой техники и экспортный потенциал предприятия в целом. Созданные на заводе гибкие производственные мощности позволили освоить выпуск самосвалов нового поколения грузоподъемностью 55, 130 и 220 тонн.

Выпускаемая на новом оборудовании техника способна полностью удовлетворить растущие потребности интенсивно развивающихся горнодобывающих отраслей России и стран СНГ, прирост производства которых, по данным исследований, приведенных Санкт-Петербургским государственным горным институтом, увеличится к 2010 году в два раза.

В 2005-2006 годах основной объем инвестиций был направлен на модернизацию вошедшего в состав предприятия литейного производства, расположенного в г. Могилеве, что позволяет обеспечить высококачественным литьем не только производство собственных изделий, но и поставки по кооперации другим потребителям.

В продолжение развития предприятия в декабре 2007 года разработан проект техперевооружения Белорусского автомобильного завода на 2008 – 2012 годы. Проектом предусматривается организация серийного производства ряда новых изделий (карьерный самосвал грузоподъемностью 90 тонн с гидромеханической трансмиссией, карьерный самосвал грузоподъемностью 320 тонн и др.) и соответствующее развитие производственных мощностей. Инвестиции на двух этапах техперевооружения составят более 100 миллионов евро. В результате реконструкции объемы производства возрастут более чем в 1,8 раза.

Планомерная, целенаправленная работа Белорусского автомобильного завод по повышению качества выпускаемой продукции, постоянное совершенствование конструкции выпускаемой техники в соответствии с пожеланием и запросами заказчиков способствуют реализации разработанной на предприятии Программы развития экспорта продукции «БелАЗа», предусматривающей расширение и упрочение позиций объединения на мировом рынке.

Среди конкурентов самосвалы БелАЗ отличаются повышенной удельной мощностью, высокими показателями плавности хода, хорошей маневренностью, легкостью управления, надежностью. Они хорошо зарекомендовали себя в сложных условиях эксплуатации при разработке месторождений полезных ископаемых в глубоких карьерах Крайнего Севера и жарких тропиков.

2.3 Анализ производственно-хозяйственной деятельности РУПП «БелАЗ» 2.3.1 Анализ объема производства и реализации продукцииОбъем производства и реализации промышленной продукции может выражаться в натуральных, условно-натуральных и стоимостных измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки. Основными показателями объема производства служат товарная продукция и валовая продукция.

Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке). Может выражаться в сопоставимых, плановых и действующих ценах. В условиях экономики этот показатель приобретает первостепенное значение. Реализация продукции является связующим звеном между производством и потребителем.

Анализ заключается в изучении динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста.

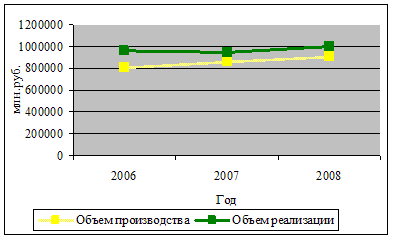

Рассмотрим динамику производства за 2006-2008 гг. (см. таблицу 2.2).

Таблица 2.2 - Динамика производства и реализации продукции в сопоставимых ценах

| Год | Объем производства продукции, млн.р. | Темпы роста, % | Объем реализации, млн.р. | Темпы роста, % | Соотноше-ние между РП и ТП | ||

| Базис-ные | Цепные | Базис-ные | Цепные | ||||

| 2006 | 808 005 | 100,0 | 100,0 | 959 102 | 100,0 | 100,0 | 1,187 |

| 2007 | 862 140 | 106,7 | 106,7 | 948 354 | 98,9 | 98,9 | 1,100 |

| 2008 | 905 550 | 112,1 | 105,0 | 997 916 | 104,0 | 105,2 | 1,102 |

Из таблицы 2.2 видно, что объем производства за последние три года возрос на 12,1 %, а объем реализации – на 4,0 %. При этом темпы роста объема произведенной продукции значительно превышают темпы роста реализации продукции, что свидетельствует о накоплении остатков нереализованной продукции на складах предприятия и неоплаченной покупателями.

Среднегодовой темп роста (прироста) выпуска и реализации продукции можно рассчитать, используя среднегеометрическую взвешенную:

![]() ,

,

![]() ,

,

![]() ,

,

![]() .

.

Как видим, среднегодовой темп прироста выпуска продукции составил 9,4 %, а реализации продукции – 1,42 %.

Для большей наглядности динамику производства и реализации продукции можно изобразить графически (см. рисунок 2.1).

Рисунок 2.1 - Динамика производства и реализации продукции в сопоставимых ценах за период с 2006 по 2008 года

2.3.2 Анализ прибыли предприятия

В процессе анализа хозяйственной деятельности предприятия используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль включает в себя финансовые результаты от реализации продукции, работ и услуг, от прочей реализации и расходы от внереализационных операций.

Необходимо проанализировать состав балансовой прибыли, ее структуру, динамику и выполнение плана за отчетный год.

Таблица 2.3 - Анализ состава и динамики балансовой прибыли в 2006-2008гг.

| Состав балансовой прибыли | 2006г. | 2007г. | 2008г. | Изменение, млн.р. | |||||

| сумма, млн.р. | структура, % | сумма, млн.р. | структура, % | сумма, млн.р. | структура, % | 2007г. | 2008 г. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| Балансовая прибыль | 95 106 | 112 500 | 101 400 | 6 294 | 11 100 | ||||

Прибыль от реализации продукции | 149 685 | 157,39 | 119 790 | 106,48 | 140 850 | 138,91 | -8 835 | -21 060 | |

| Прибыль от прочей реализации | -54 843 | -57,67 | -7 290 | -6,48 | -35 883 | -35,39 | 18 960 | 28 593 | |

| Внереализационные финансовые результаты | 264 | 0,28 | -3 567 | -3,52 | -3 831 | 3 567 | |||

Как видим из таблицы 2.3, балансовая прибыль 2007 года по сравнению с 2006г. увеличилась на 6 294 млн.р. Данное увеличение произошло за счет увеличение прибыли от прочей реализации на 18 960 млн.р. Отрицательно сказалось уменьшение прибыли от реализации продукции и уменьшение внереализационных финансовых результатов. Также изменилась и структура балансовой прибыли. Сократилась доля прибыли от реализации продукции.

В 2008 г. имеет место увеличение балансовой прибыли. Однако это увеличение произошло не за счет прибыли от реализации продукции (она сократилась на 21 060 млн.р.), а как и в предыдущем анализируемом году, за счет увеличения прибыли от прочей реализации. В структуре наблюдается уменьшение доли прибыли от реализации.

Таблица 2.4 – Исходные данные для факторного анализа прибыли от реализации продукции в 2007 - 2008 гг.

| Показатель | 2007 г. | 2008 г. | ||||

| план | план, пересчи-танный на факт. объем продаж | факт | план | план, пересчи-танный на факт. объем продаж | факт | |

| Выручка от реализации продукции за вычетом НДС и других отчислений из выручки (В) | 655 305 | 594 160 | 717 600 | 717 600 | 869 545 | 1 041 000 |

| Полная себестоимость реализованной продукции (З) | 505 620 | 421 508 | 576 750 | 576 750 | 710 160 | 921 210 |

| Прибыль от реализации продукции (П) | 149 685 | 172 652 | 140 850 | 140 850 | 159 385 | 119 790 |

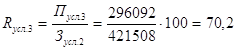

Так как основную часть прибыли предприятие получает от реализации продукции, выполненных работ и оказанных услуг, то необходимо изучить динамику, выполнение плана по прибыли от реализации продукции и определить факторы изменения ее суммы. Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня: объема реализации продукции, ее структуры, себестоимости и уровня среднереализационных цен.

Расчет влияния этих факторов на сумму прибыли можно определить, используя данные таблицы 2.4.

Прибыль от реализации продукции в 2007г. меньше предыдущего года на 8 835 р. (140 850-149 685).

Если сравнить сумму прибыли плановую и условную, исчисленную исходя из фактического объема и ассортимента продукции, но при плановых ценах и плановой себестоимости продукции, узнаем, насколько она изменилась за счет объема и структуры реализованной продукции:

![]()

Влияние изменения полной себестоимости на сумму прибыли устанавливается сравнением фактической суммы затрат с плановой, пересчитанной на фактический объем продаж:

![]()

Изменение суммы прибыли за счет отпускных цен на продукцию определяется сопоставлением фактической выручки с условной, которую бы предприятие получило за фактический объем реализации при плановых ценах:

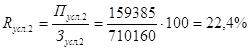

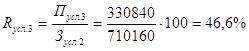

![]()

Прибыль от реализации продукции в 2008г. по сравнению с 2007г. сократилась на 21 060 млн.р. (119 790-140 850). При этом прибыль увеличилась за счет изменения объема и структуры реализованной продукции на 18 535 млн.р. (![]() ) и за счет увеличения отпускных цен на 171 455 млн.р. (

) и за счет увеличения отпускных цен на 171 455 млн.р. (![]() ). Увеличение себестоимости реализованной продукции отрицательно сказалось на прибыли (

). Увеличение себестоимости реализованной продукции отрицательно сказалось на прибыли (![]() ).

).

Эти же результаты можно получить и способом цепной подстановки, последовательно заменяя плановую величину каждого факторного показателя фактической (см. таблицу 2.5).

Таблица 2.5 – Расчет влияния факторов первого уровня на изменение суммы прибыли от реализации продукции 2007 - 2008 гг.

| Показа-тель | Условия расчета | Порядок расчета | Сумма прибыли 2007 г., млн.р. | Сумма прибыли 2008 г., млн.р. | |||

| объем реализа-ции | структура товарной продукции | цена | себестои-мость | ||||

| План | План | План | План | План |

| 149 685 | 140 850 |

| Усл.1 | Факт | План | План | План |

| 135 717 | 170 784 |

| Усл.2 | Факт | Факт | План | План |

| 172 652 | 159 385 |

| Усл.3 | Факт | Факт | Факт | План |

| 296 092 | 330 840 |

| Факт | Факт | Факт | Факт | Факт |

| 140 850 | 119 790 |

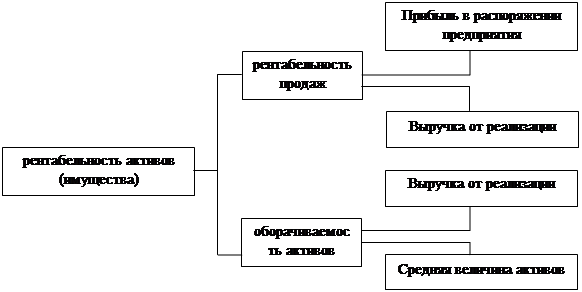

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемость затрат. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Рентабельность производственной деятельности (окупаемость издержек) – отношение валовой прибыли или чистой прибыли к сумме затрат по реализованной продукции.

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции.

Уровень рентабельности производственной деятельности, рассчитанный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид:

![]() , (2.2)

, (2.2)

где ![]() - объем реализованной продукции в натуральном выражении;

- объем реализованной продукции в натуральном выражении;

![]() - удельный вес i-го наименования изделия в общем объеме реализованной продукции;

- удельный вес i-го наименования изделия в общем объеме реализованной продукции;

![]() - цена реализации i-го изделия, р.;

- цена реализации i-го изделия, р.;

![]() - себестоимость реализованного i-го изделия, р.

- себестоимость реализованного i-го изделия, р.

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепной подстановки.

Исходные данные для анализа рентабельности 2007 – 2008 гг. находятся в таблицах 2.4 и 2.5.

Рассмотрим показатели рентабельности в 2007 году.

![]() ,

,

,

,

,

,

,

,

,

,

![]() .

.

в том числе:

![]() ,

,

![]() ,

,

![]() ,

,

![]() .

.

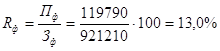

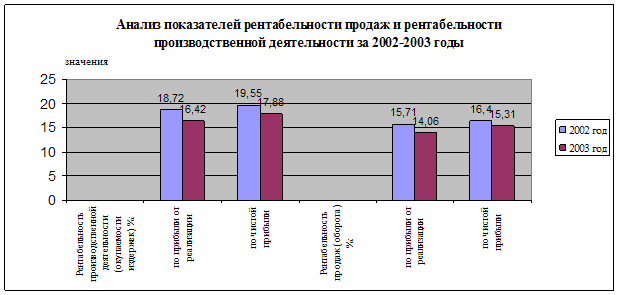

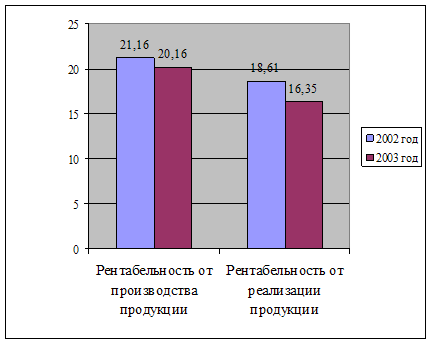

Полученные результаты свидетельствуют о том, что уровень рентабельности отчетного года ниже уровня предыдущего года в связи с увеличением издержек на производство и реализацию продукции.

Проанализируем показатели рентабельности 2008г.:

![]() ,

,

,

,

,

,

,

,

,

,

![]() .

.

в том числе:

![]() ,

,

![]() ,

,

![]() ,

,

![]() .

.

Уровень рентабельности отчетного года ниже уровня предыдущего года на 11,4% в связи с увеличением издержек на производство и реализацию продукции.

Если бы не увеличение цен на реализованную продукции, что положительно отразилось на уровне рентабельности, показатель отчетного года был бы еще ниже.

2.3.4 Анализ производительности труда

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

К обобщающим показателям относятся среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка одним работающим в стоимостном выражении. Частные показатели – это затраты времени на производство единицы продукции определенного вида (трудоемкость) или выпуск продукции в натуральном выражении за один час, человеко-день или человеко-час. Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполненных за единицу времени.

Наиболее обобщающим показателем производительности труда является среднегодовая выработка одним работающим. Величина его зависит не только от выработки рабочих, но и от удельного веса последних в общей численности промышленно-производственного персонала, а также от количества отработанных ими дней и продолжительности рабочего дня.

Таблица 2.6 - Исходные данные для факторного анализа

| Показатель | 2006 г. | 2007 г. | 2008 г. | Откло-нение 07/06 | Откло-нение 08/07 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Объем производства продукции, млн.р. | 808 005 | 862 140 | 905 550 | 54 135 | 43 410 |

| Среднесписочная численность: | 0 | 0 | |||

| промышленно-производственного персонала (ППП) | 7 944 | 8 189 | 8 295 | 245 | 106 |

рабочих (ЧР) | 5 700 | 5 886 | 5 969 | 186 | 83 |

| Удельный вес рабочих в общей численности промышленно-производственного персонала (УД), % | 71,75 | 71,88 | 71,96 | 0,13 | 0,08 |

| Отработано дней одним рабочим за год (Д) | 212 | 213 | 211 | 1 | -2 |

| Средняя продолжительность рабочего дня (П), ч | 7,86 | 7,78 | 7,82 | -0,08 | 0,04 |

| Общее количество отработанного времени: | 0 | 0 | |||

| всеми рабочими за год (Т), чел-ч | 9 498 024 | 9 753 926 | 9 848 969 | 255 902 | 95 043 |

| в том числе одним рабочим, чел-ч | 1667 | 1657 | 1649 | -10 | -8 |

| Среднегодовая выработка, млн.руб.: | 0 | ||||

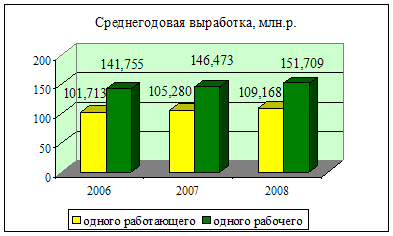

| одного работающего (ГВ) | 101,713 | 105,280 | 109,168 | 3,567 | 3,888 |

| одного рабочего (ГВ') | 141,755 | 146,473 | 151,709 | 4,718 | 5,236 |

| Среднедневная выработка рабочего (ДВ), тыс.руб. | 668,657 | 687,667 | 718,999 | 19,010 | 31,332 |

| Среднечасовая выработка рабочего (ЧВ), тыс.руб. | 85,071 | 88,389 | 91,944 | 3,318 | 3,555 |

Рисунок 2.2 – Динамика среднегодовой выработки на одного работающего и рабочего на ПО «БелАЗ» в 2006-2008 гг.

Среднегодовая выработка продукции одним работником равна:

![]() , (2.1)

, (2.1)

где ![]() - удельный вес рабочих в общей численности работающих;

- удельный вес рабочих в общей численности работающих;

![]() - число отработанных дней одним рабочим за год, дн.;

- число отработанных дней одним рабочим за год, дн.;

![]() - средняя продолжительность рабочего дня, ч.;

- средняя продолжительность рабочего дня, ч.;

![]() - среднечасовая выработка одного рабочего, р.

- среднечасовая выработка одного рабочего, р.

Расчет влияния данных факторов на изменение уровня среднегодовой выработки промышленно-производственного персонала произведем способом абсолютных разниц.

![]() ,

,

![]() ,

,

![]() ,

,

![]() ,

,

![]() ,

,

![]() ,

,

![]() ,

,

![]()

Таблица 2.7 - Расчет влияния факторов на уровень среднегодовой выработки работников ПО «БелАЗ» способом абсолютных разниц в 2007 – 2008 гг.

| Фактор |

|

|

| Изменение: | ||

| Доли рабочих в общей численности ППП | +0,18 | +0,12 |

| Количества отработанных дней одним рабочим за год | +480,63 | -989,69 |

| Продолжительности рабочего дня | -1 041,98 | +536,82 |

| Среднечасовой выработки | +3 952,24 | +4 221,04 |

| Итого | +3 391,08 | +3 768,29 |

Среднегодовая выработка на одного работающего в 2007 году по сравнению с 2006г. увеличилась на 3 391,08 тыс.р. Она возросла на 0,18 тыс.р. в связи с увеличением средней доли рабочих в общей численности ППП, на 480,63 тыс.р. в связи с увеличением числа отработанных дней одним рабочим и на 3 952,24 тыс.р. в связи с увеличением среднечасовой выработки на одного рабочего. Сокращение продолжительности рабочего дня привело к снижению среднегодовой выработки на 1 041,98 тыс.р.

Среднегодовая выработка на одного работающего 2008г. увеличилась на 3768,29 тыс.р. за счет увеличения средней доли рабочих в общей численности ППП - на +0,12 тыс.р., увеличения продолжительности рабочего дня – на +536,82 тыс.р., увеличения среднечасовой выработки рабочего – на +4 221,04 тыс.р. Отрицательно сказалось сокращение числа отработанных дней одним рабочим (![]() =-989,69 тыс.р.).

=-989,69 тыс.р.).

Проанализируем изменение среднегодовой выработки рабочего, которая зависит от количества отработанных дней одним рабочим за год, средней продолжительности рабочего дня и среднечасовой выработки:

![]() , (2.2)

, (2.2)

где![]() - число отработанных дней одним рабочим за год, дн.;

- число отработанных дней одним рабочим за год, дн.;

![]() - средняя продолжительность рабочего дня, ч;

- средняя продолжительность рабочего дня, ч;

![]() - среднечасовая выработка одного рабочего, р.

- среднечасовая выработка одного рабочего, р.

Рассчитаем влияние этих факторов способом абсолютных разниц:

![]() тыс.р.,

тыс.р.,

![]() тыс.р.,

тыс.р.,

![]() тыс.р.

тыс.р.

Как видим, среднечасовая выработка 2007г. по сравнению с 2006г. увеличилась на 4 719,11 тыс.р.

На среднегодовую выработку на одного рабочего в 2008г. оказали влияние следующие факторы:

![]() тыс.р.,

тыс.р.,

![]() тыс.р.,

тыс.р.,

![]() тыс.р.

тыс.р.

Общее изменение составило 5 236,49 тыс.р.

Похожие работы

... предприятия занимает изучение плановых и фактических показателей, которое помогает определить какие именно факторы повлияли на перерасход или полученную экономию. Поэтому на втором этапе анализа себестоимости продукции завода массовых шин ОАО «Белшина», при помощи способа сравнения сопоставим фактические показатели затрат на производство продукции за 2005 год с плановыми. В качестве исходной ...

... производства. Разработка плана мероприятий по повышению эффективности производства необходима для устранения недостатков, выявленных в ходе анализа деятельности предприятия. Таблица 3. Мероприятия по сокращению затрат на производство и реализацию продукции по РУП "Минский автомобильный завод" на 2010 год и выхода на безубыточную работу № п/п Наименование мероприятия Экономия в натуральном ...

... группы. Факторы повышения рентабельности зависят от единых экономических явлений и процессов. 2. Анализ рентабельности объема производства ЧУП «Цветлит» 2.1 Экономико-организационная характеристика объекта исследования Объектом исследования является частное унитарное предприятие «Цветлит». Полное наименование предприятия – Гродненское учебно-производственное унитарное предприятие «Цветлит ...

... направление улучшения их использования. Таким образом, существенным направлением повышения эффективности использования основных средств предприятия ОАО “Гомельдрев” ФСК может стать также совершенствование структуры основных производственных фондов. На производственную структуру основных фондов оказывает влияние развитие концентрации, специализации, кооперирования и комбинирования производства. ...

0 комментариев