Навигация

Современное состояние рынка ипотеки в Российской Федерации

24724

знака

0

таблиц

2

изображения

Министерство образования Российской Федерации

Пензенский Государственный Университет

Кафедра Экономики, финансов и менеджмента

Курсовая работапо предмету«Экономика недвижимости»

«Современное состояние рынка ипотеки в Российской Федерации»

Выполнила: студентка

группы 03ээ3

Кривозубова Е.А.

Проверил: Понукалин А.В.2007 г.

Содержание

Введение

1. Особенности развития рынка ипотеки РФ

2. Проблемы, препятствующие развитию рынка ипотеки

3. Перспективы развития рынка ипотечного кредитования

Заключение

Список литературы

Введение

По договору о залоге недвижимого имущества (договору об ипотеке) одна сторона - залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны - залогодателя преимущественно перед другими кредиторами залогодателя, за изъятиями, установленными федеральным законом.

Исходя из правового понятия ипотечного кредитования можно сделать вывод, что оно включает в себя собственно кредитование и обеспечение исполнения обязательства по погашению кредита в виде залога (объекта недвижимости). Существуют разные варианты заключения договоров и оформления сделок; то же можно сказать и об условиях получения и порядке непосредственно оформления договора ипотеки как в отдельно взятых кредитных организациях, так и в регионах страны.

В настоящее время формирование системы ипотечного жилищного кредитования – одно из приоритетных направлений государственной жилищной политики. Поэтому развитие ипотеки регулируется рядом нормативных документов, ее становления – предмет внимания всех структур власти. Эта система, которая в будущем должна стать независимой и самодостаточной структурой, определяет место и роль ипотечного жилищного кредитования в жилищном финансировании, а также стратегию государства в становлении и развитии данной сферы.

В данной работе рассмотрим сегодняшнее состояние рынка ипотеки в РФ, проблемы развития ипотечного рынка, а также перспективы развития.

1. Особенности развития рынка ипотеки РФ

По данным статистики, более 60% населения России нуждается в улучшении жилищных условий. При этом пятая часть населения (21%) говорит о крайне высокой, а треть (36%) - об умеренной потребности в улучшении условий жилья. Один из вариантов разрешения квартирного вопроса – получение банковского ипотечного кредита на приобретение недвижимости. (№10)

В последние годы Россия переживает ипотечный бум. В целом по стране количество ипотечных сделок только за год выросло в 2 раза, если в 2005 г. было оформлено 144 тыс. кредитов, то в 2006 г. - уже 296 тыс. Рост объемов ипотечного кредитования специалисты объясняют влиянием нескольких факторов: улучшение основных экономических показателей, снижение страновых рисков и, как следствие, общая стабилизация рынка, повышение доходов российских граждан. (№11)

Объемы предоставляемых кредитов увеличиваются высокими темпами, число банков-участников рынка постоянно растет, ставки по кредитам продолжают снижаться, происходит дифференциация предоставляемых ипотечных продуктов в соответствии с потребностями клиентов.

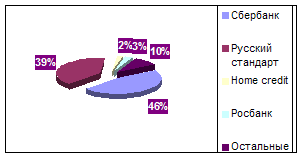

В качестве значимых региональных ипотечных рынков необходимо рассматривать Тюменскую (3,5 млрд руб. задолженности по ипотечным ссудам), Свердловскую (2,2 млрд руб.), Челябинскую (1,7 млрд руб.) области, а также Республику Башкортостан (1,5 млрд руб.). Высокий уровень активности в сегменте ипотечного кредитования отличает Кемеровскую и Новосибирскую области, Пермский и Алтайский края, а также Республику Татарстан. (№5, стр 9)

Различия между субъектами РФ в уровне обеспеченности населения услугами ипотечного кредитования в значительной степени определяются особенностями жилищной политики региональных властей. Так, во всех перечисленных регионах реализуются ипотечные программы, финансируемые за счет бюджетных средств. Как правило, региональные власти выделяют ресурсы на субсидирование процентных ставок по ипотечным ссудам или на оплату заемщиком первоначального взноса.

Можно сказать, что в той или иной степени государственная политика, направленная на стабилизацию социально-экономического положения в стране и мероприятия по формированию положительного имиджа ипотеки принесли наконец свои плоды.

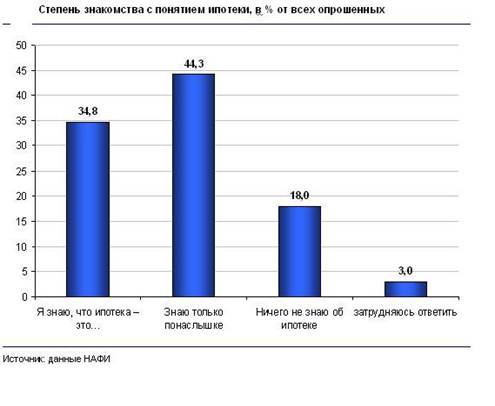

Уровень информированности россиян об ипотеке также растет. По данным НАФИ, твердо знают о том, что такое ипотека 35% россиян. И только пятая часть населения совершенно ничего не знает об ипотечном кредитовании. Доля населения, имеющего опыт ипотечного кредитования (те, кто выплачивает, либо уже выплатил кредит) пока достаточно мала - всего 2% россиян. Однако, за прошедший год наблюдается увеличение количества россиян, готовых воспользоваться услугой ипотечного кредитования, то есть задумывающихся о том, что действительно можно взять кредит и это будет решением жилищного вопроса или же уже предпринимающих действия, направленные на получения ипотеки.

Сравнение данных проведенного в марте 2007 года исследования с данными прошлогоднего опроса показывает небольшую положительную динамику роста – число тех, кто знает об ипотеке, за год выросло на 4%.

Если рассматривать уровень знакомства с понятием ипотеки более детально, то оказывается, что большая часть жителей России (44%) знает об ипотечном кредитовании только понаслышке. (№13)

Информированность – уже половина шага. Однако, готовы ли россияне на деле прибегнуть к ипотечным услугам? Доля пользующихся ипотекой – невысока, но, в целом, наблюдается положительная динамика в изменении готовности жителей России взять ипотеку.

В прошлом году воспользоваться ипотекой готово было 12,5% россиян, а в 2007 году доля тех, кто готов взять ипотечный кредит, составила уже почти 17%.

Примечательно, что в Москве наблюдается совершенно противоположная тенденция – доля тех, кто собирается взять ипотечный кредит, сократилась на 6%. Таким образом, Москва как хедлайнер процессов в банковской сфере демонстрирует тенденцию более осторожного и обдуманного подхода населения к вопросам кредитования на длительные сроки и в частности – к ипотеке.

Сегодня можно смело констатировать, что среди услуг по кредитованию населения появился новый лидер: на смену волны краткосрочных потребительских заимствований пришли долгосрочные жилищные ипотечные кредиты. На 1 января 2007 г. средний срок выданных рублевых кредитов на покупку жилья составляет около 14,5 года, а средний срок по новым кредитам в валюте на покупку жилья - 14,2 года. Все говорит о том, что россияне верят в свое финансовое будущее, а значит, с оптимизмом смотрят на состояние и развитие российской экономики в целом. Объем выданных жилищных кредитов в ближайшие 5-7 лет, по прогнозам аналитиков, может достигнуть 5 трлн руб., из которых на ипотеку придется около 95%, при этом ставки снизятся с нынешних 11 - 14% до 7 - 8%3. (№7, стр 9)

Несомненно, что потенциал роста ипотеки – велик. Постепенный рост осведомленности, финансовой грамотности свидетельствуют о том, что она играет немаловажную роль и будет играть еще большую в обеспечении граждан жильем. На сегодняшний день ипотека входит в рамки национального проекта «Доступное жилье каждому».

Похожие работы

... и доступное жилье» в Костромской области. Государство, заботясь о российских гражданах, разработало национальный проект, чтобы улучшить состояние рынка жилой недвижимости. Однако из анализа видно, что состояние рынка жилой недвижимости в Костромской области нельзя назвать удовлетворительным, то есть реализация данной программы осуществляется медленными темпами. Существуют незначительные сдвиги ( ...

... недвижимости сегодня – единичные случаи. Единственное, что остается хозяйственнику, - заключить с собственником договор аренды.3 Но, по мнению специалистов различных консалтинговых компаний региональные рынки недвижимости в скором времени будут пользоваться спросом у инвесторов и девелоперов. И наиболее перспективным для вложений будет сегмент торговой недвижимости, который в настоящее время ...

... без надлежащего юридического оформления. Следует согласиться с Ю.Г. Жариковым [35] в том, что начавшиеся в Российской Федерации процессы по передаче части государственных земель в частную собственность показывают, что частная собственность (во всяком случае, на современном этапе) является производной от государственной. Это выражается не только в формальной "передаче титула" от государства ...

... в значительной мере определяются низким уровнем исследования внутренних пропорций и структурных позиций функционирования банковского сектора России. Итак, рассмотрим состояние коммерческих банков в российской экономике. Прежде всего хочется обратить внимание на то, что в структуре активов усилилась доминирующая роль кредитных операций, но возросли и кредитные риски. Сейчас примерно четверть ...

0 комментариев