Навигация

Перспективы развития рынка ипотечного кредитования

24724

знака

0

таблиц

2

изображения

3. Перспективы развития рынка ипотечного кредитования

На данный момент есть все основания считать ипотечный бизнес одним из наиболее перспективных направлений банковской деятельности в России. Быстрый рост доходов населения при высокой потребности в новом жилье создает предпосылки для активного расширения объемов ипотечного кредитования. По оценкам экспертов, при условии сохранения динамики экономических показателей в ближайшие 3_5 лет заемщиками по ипотечным ссудам могут стать около 2 млн российских семей.

Повышение доступности ипотечных ссуд в современных условиях в первую очередь необходимо связывать с деятельностью Агентства по ипотечному жилищному кредитованию (АИЖК), являющегося главным оператором вторичного рынка закладных. В 2005 г. агентством была рефинансирована каждая пятая из более чем 78 тыс. выданных ипотечных ссуд. На начало июля 2006 г. объем прав требований по ипотечным кредитам, находящимся на балансе АИЖК, составлял 19,5 млрд руб. (т.е. примерно четверть от величины суммарного ипотечного долга россиян). (№5, стр 9)

Смягчение требований к заемщикам, снижение процентных ставок, диверсификация предлагаемых ипотечных продуктов, усиление законодательной поддержки рынка ипотечного кредитования вносят значимый вклад в решение проблемы повышения доступности жилья для населения.

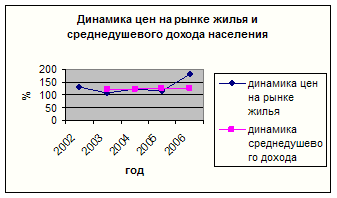

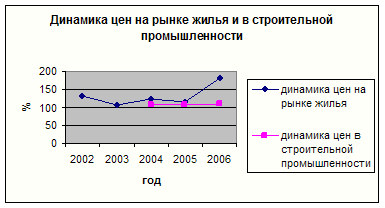

А пока (хотя процентные ставки сегодня снижаются) ипотека доступна еще далеко не каждому. Если 3-4 года назад ставки в рублях находились на уровне примерно 18 - 20% годовых, то сейчас они находятся в пределах 11%. Тем не менее более 60% респондентов считают, что за последний год ситуация с доступностью жилья и тем более с возможностью получения доступного ипотечного кредита ухудшилась (о чем свидетельствуют результаты опроса, проведенного весной 2007 г. фондом «Общественное мнение»). Особенно часто о недоступности жилья и ипотеки говорят, прежде всего, жители столичного региона, при том, что на Москву и Московскую область приходится около 60% выданных ипотечных кредитов в минувшем году. И главная причина тому - беспрецедентный рост стоимости жилья в столичном регионе. Можно сказать, что снижение процентных ставок с лихвой компенсировано ценовой гонкой.

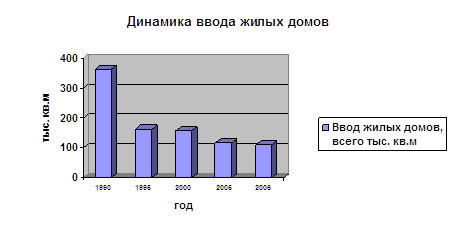

Данные агентства «Индикаторы рынка недвижимости» свидетельствуют о том, что если еще три года назад типовую двухкомнатную квартиру в Москве можно было приобрести за 80 - 100 тыс. дол., то сегодня эта цена увеличилась вдвое, а ближе к центру города - втрое. Сегодня в среднем стоимость 1 м2 жилья в столице превышает 4 тыс. дол. США, и это - не предел. В конце июня 2007 года председатель Счетной палаты Сергей Степашин сообщил, что покупательная способность населения в приобретении жилья с помощью ипотеки за последние два года снизилась в среднем на 30%, назвав главной причиной именно беспрецедентный рост цен на недвижимость. (№7, стр 9)

В конце лета на ипотечном рынке США грянул кризис, который привел к падению мировых фондовых рынков. Его отголоски ощутили и в России. Аналитики уверены, что теперь местные банкиры пересмотрят методы работы с ипотекой.

Эксперты считают, что Россия неизбежно испытает на себе последствия глобального кризиса, но они будут минимальными. Серьезного кризиса на отечественном рынке все таки не будет. Объем ипотечного кредитования в стране пока небольшой. Он составляет около 1,5-2 процентов от ВВП. Кроме того, есть недостаток предложения жилья. В 2005 году в России было построено 45 млн кв. м жилья, в 2006 году 50 млн кв. м, а потребность, согласно нормам жилищного строительства, 140-150 млн кв. м. При этом нужно помнить, что 35 процентов жилфонда РФ нуждается в реновации или сносе, к тому же растет себестоимость строительства. Кроме того, на сегодняшний день недвижимость в стране скупается для проживания, а не для инвестиций. Высок и процент досрочных погашений ипотечных кредитов. В 2006 году он превысил 6 процентов. (№13)

Кризис, по мнению экспертов, преподал хороший урок банкирам. Основной способ избежать системного ипотечного кризиса - это использование разных механизмов финансирования кредиторов. Необходима также поддержка процесса ипотечного кредитования на уровне государства. Кроме того, важно стимулирование развития рынка ипотечных ценных бумаг в России. Для этого необходимо в ближайшее время принять ряд изменений в налоговом законодательстве об ипотечных ценных бумагах, предусматривающих защиту интересов инвесторов, возможность участия средств пенсионных резервов, предоставление налоговых каникул для инвесторов на первом этапе развития рынка, стимулирование развития региональных программ.

Таким образом, обеспечить россиян доступным жильем можно лишь одним способом – кардинально увеличив объемы жилищного строительства. «Это единственный способ, с помощью которого в других странах смогли сделать жилье доступным,» - подчеркивает председатель правления банка «Дельта Кредит» И. Кузин. (№6, стр 34)

Кроме того, у нас уже сформировался достаточно развитый с точки зрения технологий рынок ипотечного кредитования. Здесь работают разные банки и российские и западные, то есть можно говорить о реальном конкурентом рынке. Но это только верхний этаж рынка недвижимости. Дальше идет олигопольный строительный рынок, который реагирует не на спрос, а на поведение друг друга и координируют свои действия от следования за лидером до прямого ценового сговора. А внизу этой пирамиды – рынок земли. И вот здесь рынка как такового вообще нет, здесь царит административно-бюрократический порядок. Так что надо всю эту систему сдвинуть, и прежде надо формировать рынок земельных участников. Это главное. Но все же, как утверждает И. Кузин: «На любом уровне цен ипотека будет продолжать расти по мере того, как люди будут понимать, что могут позволить себе больше, чем имеют наличных денег, за счет будущих доходов.» (№6, стр 36)

Заключение

Тема ипотечного кредитования крайне актуальна, однако до сих пор правительству не удавалось сделать ипотеку массовой. Виной тому низкие доходы населения, высокая инфляция, отсутствие необходимой правовой базы для развития ипотеки. Были намечены также серьезные цели и поставлены реализуемые задачи, для того чтобы, в конечном счете, с помощью ипотеки разрешить жилищные проблемы граждан страны. По мнению специалистов, если российские власти действительно реализуют выдвинутые задачи, то в ближайшие несколько лет ипотека (ипотечное кредитование) станет, доступна большинству жителей России.

Анализируя состояние ипотечного рынка в целом, следует отметить изменение его сущностного характера - настали времена осмысленной ипотеки: закрываются законодательные «прорехи», начинается становление отечественной рублевой секьюритизации, которой еще не было в российской кредитной практике. Секьюритизация определит реальный уровень рисков в системе, задаст тренд понижения процентной ставки, т. е. будет понятно, какая именно ставка соответствует рынку. А ведь именно эти темы во многом определяют сегодня лицо ипотечного рынка. Важно отметить, что развитие ипотечного кредитования у нас в стране получило активную и всестороннюю поддержку на высшем государственном уровне, в администрациях субъектов Российской Федерации создаются комиссии, а при федеральном правительстве расширяет свое влияние Агентство по ипотечному жилищному кредитованию (АИЖК). Ипотечный рынок не стоит на месте, бурно развивается, и как следствие, - динамичное изменение его структуры. На первый план выходят специализированные банки, обладающие длинными финансовыми ресурсами.

Однако в любом случае на быстрое решение проблемы надеяться не приходится. Чтобы построить столько жилья, сколько нужно для удовлетворения текущего спроса, необходимы строительные мощности, производство стройматериалов, рынок которых монополизирован.

Список использованной литературы

1. Организационно-правовая система «Гарант»:

- Федеральный закон от 16 июля 1998 г. N 102-ФЗ - "Об ипотеке (залоге недвижимости)" - (с изменениями от 9 ноября 2001 г., 11 февраля, 24 декабря 2002 г., 5 февраля, 29 июня, 2 ноября, 30 декабря 2004 г.)2. Василенко Павел «Итоги года на рынке ипотечного кредитования» // Рынок ценных бумаг №11, 2007 г.

3. Кравец Н.В. «Новеллы в законодательстве ипотечного кредитования» // Право и политика №2, 2007 г.

4. Крыс Андрей «Актуальные проблемы ипотечного кредитования» // Рынок ценных бумаг №13, 2006 г.

5. Мурычев Александр «Проблемы и перспективы развития ипотеки в России» // Банковское дело №9, 2006 г.

6. Рубченко М. «Только вверх» // Эксперт №28, 2006 г.

7. Фролов Н.Е. «Современное состояние ипотечного рынка: задачи, проблемы, перспективы» // Деньги и кредит №8, 2007г.

8. Нестор Петренко «Ипотека – знакомое слово» // http://www.credits.ru/articles 19.04.2007 г

9. Ипотека шаг за шагом // Realty Press/ru

10. Бюллетень недвижимости 05.05.2007 // http://www.ipodom.ru/publications/id/1587/

11. http://ipoteka.ansf.ru/ip/market.php

12. http://www.ipotekainf.ru/

13. Realty Press/ru

Похожие работы

... и доступное жилье» в Костромской области. Государство, заботясь о российских гражданах, разработало национальный проект, чтобы улучшить состояние рынка жилой недвижимости. Однако из анализа видно, что состояние рынка жилой недвижимости в Костромской области нельзя назвать удовлетворительным, то есть реализация данной программы осуществляется медленными темпами. Существуют незначительные сдвиги ( ...

... недвижимости сегодня – единичные случаи. Единственное, что остается хозяйственнику, - заключить с собственником договор аренды.3 Но, по мнению специалистов различных консалтинговых компаний региональные рынки недвижимости в скором времени будут пользоваться спросом у инвесторов и девелоперов. И наиболее перспективным для вложений будет сегмент торговой недвижимости, который в настоящее время ...

... без надлежащего юридического оформления. Следует согласиться с Ю.Г. Жариковым [35] в том, что начавшиеся в Российской Федерации процессы по передаче части государственных земель в частную собственность показывают, что частная собственность (во всяком случае, на современном этапе) является производной от государственной. Это выражается не только в формальной "передаче титула" от государства ...

... в значительной мере определяются низким уровнем исследования внутренних пропорций и структурных позиций функционирования банковского сектора России. Итак, рассмотрим состояние коммерческих банков в российской экономике. Прежде всего хочется обратить внимание на то, что в структуре активов усилилась доминирующая роль кредитных операций, но возросли и кредитные риски. Сейчас примерно четверть ...

0 комментариев