Навигация

Проблемы, препятствующие развитию рынка ипотеки

24724

знака

0

таблиц

2

изображения

2. Проблемы, препятствующие развитию рынка ипотеки

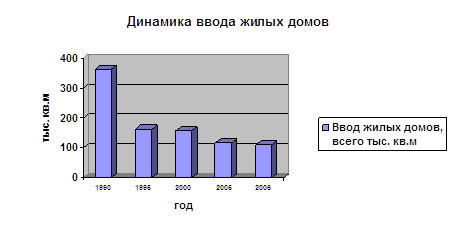

На сегодняшний день главная проблема, возникшая при реализации Национального проекта «Доступное жилье», - активное стимулирование спроса без достаточного обеспечения предложения, что ведет к повышению цен. Увеличение объемов рынка ипотечного кредитования, не подкрепленное ростом объемов возводимого жилья, вызывает удорожание недвижимости и сокращение потенциальной базы ипотеки. Рост цен на недвижимость девальвирует предпринимаемые банками снижение ставок и оптимизацию требований к заемщикам. (№9)

Кардинально изменить ситуацию может только рост объема возводимого жилья. Без увеличения объемов нового строительства и снижения административных барьеров на строительном рынке невозможно сделать жилье доступным, иначе рост цен будет всегда опережать платежеспособный спрос. Даже при снижении процентных ставок до уровня инфляции ипотека сама по себе не в состоянии решить проблему обеспечения граждан жильем. В связи с этим хотелось бы обратить внимание на следующие актуальные проблемы ипотеки.

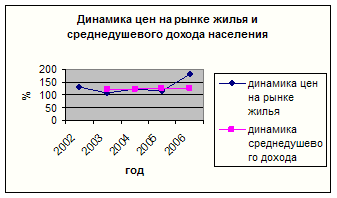

Неразвитость ипотеки в России по сравнению с зарубежными странами нередко связывают с высокими процентными ставками, не позволяющими значительной части населения воспользоваться программами ипотечного кредитования ввиду невысоких доходов. Ставка по ипотечным кредитам в среднем по России сегодня колеблется от 11,5 до 14% годовых в рублях. (№4, стр 52)

В то же время следует помнить: непродуманное и экономически непросчитанное снижение процентных ставок ниже уровня инфляции может привести не только к дополнительному росту цен на недвижимость, но и к неудачам при размещении ипотечных ценных бумаг на открытом рынке. Наибольшая доля в формировании ипотечной ставки приходится на стоимость привлеченных средств для финансирования кредитов.

Кроме того, в ценообразовании учитываются операционные расходы банка, резервы на возможные потери и прибыль.

Необходимо отметить, что для банковского сообщества важна поддержка государством финансовых институтов, работающих с ипотекой. В данном случае речь может идти о создании особого режима налогообложения банковских доходов, получаемых от этой деятельности, а также о совершенствовании требований по обязательным нормативам и резервированию.

Среди факторов, осложняющих процесс оформления и обслуживание выдаваемых банками ипотечных кредитов, - существующие нормы регуляторов рынка, в частности некоторые пункты действующего Положения № 254-П от 26 марта 2004 г. «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности».

Для улучшения процесса кредитования банками строительства новых объектов жилой и коммерческой недвижимости Комитет в рамках совещания в Росстрое представил предложения о необходимости увеличить срок государственных гарантий по кредитам, предоставляемым на обеспечение земельных участков коммунальной инфраструктурой под строительство жилья, - с 3 (как предлагается Федеральной целевой программой «Жилище») до 5 лет. Это объясняется тем, что только оформление различного рода разрешений на строительство занимает на практике не менее 2 лет.

Кроме того, необходимо принять комплекс мер, направленных на снижение административных барьеров при получении застройщиком пакета необходимых разрешений на строительство объекта.

Для решения проблемы достаточного объема финансовых ресурсов в ипотечном кредитовании необходимо:

- привлечь на российский ипотечный рынок, в том числе на рынок ипотечных ценных бумаг, долгосрочные финансовые ресурсы институциональных инвесторов;

-вовлечь в действующую унифицированную систему рефинансирования ипотечного кредитования большее число банков;

-постоянно увеличивать уставный капитал АИЖК и его региональных операторов, а также объемы предоставляемых гарантий РФ по обязательствам АИЖК и гарантий субъектов РФ по обязательствам региональных операторов;

-сформировать новый механизм государственной поддержки развития ипотечного кредитования.

Решение проблемы снижения рисков для инвесторов в ипотечном кредитовании позволит повысить надежность ипотечных ценных бумаг, привлечь дополнительные ресурсы с финансового рынка и частично удешевить заимствования путем снятия рисков, связанных с движением денежных средств, поступающих в погашение обязательств, лежащих в основе ипотечного покрытия.

Для решения проблемы высоких транзакционных издержек (материальных, административных и временных) при выдаче кредита, рефинансировании, выпуске ипотечных ценных бумаг и их обеспечении необходимо:

•законодательно закрепить электронный (бездокументарный) учет прав требования по обеспеченным ипотекой обязательствам (закладные);

•унифицировать документы и стандартизировать процедуру выдачи и рефинансирования ипотечных кредитов.

Перечисленные меры следует осуществить на всей территории Российской Федерации и для всех участников ипотечного рынка страны, возможно, с постепенным переходом к национальным стандартам.

Среди факторов, сдерживающих развитие ипотечного жилищного кредитования в России, следует назвать отсутствие должной защиты прав кредиторов, в данном случае банков, выдающих ипотечные кредиты на приобретение жилья. Конституция РФ, гарантирующая каждому гражданину право на жилище, не позволяет выселять залогодателя и членов его семьи. Следовательно, необходимы четкие механизмы промежуточного отселения указанных лиц на период проведения реализации предмета ипотеки.

В частности, предлагается предусмотреть возможность переселения заемщиков и членов их семей в жилые помещения (отдельные квартиры, комнаты или общежития), предоставляемые в коммерческий имущественный наем третьими лицами по нормам, действующим в отношении маневренного фонда, - не менее 6 кв. м жилой площади на 1 человека. Подобная норма может быть закреплена в Законе «Об ипотеке» и Жилищном кодексе РФ.

С принятием поправок к Закону «Об ипотечных ценных бумагах» банки надеются получить финансовый инструмент секьюритизации и приступить к выпуску ипотечных облигаций. Однако в погоне за клиентами нередко страдает качество ипотечных портфелей, возникает недобросовестная конкуренция, что приводит к подрыву доверия к банковской системе в целом и ипотечному кредитованию в частности. Таким образом, необходимо ввести стандартизацию и реитингование ипотечных портфелей.

Ожидаемым результатом обязательного реитингования станет снижение уровня процентных ставок для конечного потребителя - заемщика по ипотечному кредиту (за счет повышения ликвидности выпускаемых эмитентами ипотечных ценных бумаг).

Основные риски инвесторов, вкладывающих средства в ипотечные ценные бумаги - бумаги высокой степени надежности, будут профессионально оценены независимыми рейтинговыми агентствами, имеющими многолетний опыт оценки качества эмитентов и выпусков ипотечных ценных бумаг.

Закрытые паевые инвестиционные фонды недвижимости (ЗПИФН) - российский аналог американских трастов недвижимости (Real Estate Investment Trusts, REITs), которые 30 лет назад оказали существенное влияние на развитие строй индустрии США. Мировой опыт показывает, что инвестиции в закрытые паевые фонды недвижимости и ипотечные ПИФы в долгосрочной перспективе являются более доходными и надежными (по сравнению, например, с банковскими вкладами и депозитами), чем другие формы инвестиций.

Закрытые ПИФы (недвижимости и ипотечные) уже работают как инструменты секьюритизации банковских кредитов. Ипотечные паевые фонды получили толчок к развитию после постановления ФСФР, разрешающего ПИФам недвижимости инвестировать в незавершенное строительство и приобретать ипотечные ценные бумаги. Как и прогнозировали участники рынка, это дало импульс развитию ипотечных ПИФов, активами которых являются пулы закладных.

Предоставленное им право финансировать подготовительный этап строительства - самое главное изменение в положении ЗПИФов недвижимости. Теперь фонды могут выступать в качестве заказчика в строительстве новых и реконструкции старых зданий.

В результате создается реальная альтернатива банковскому финансированию, которое стало проблематичным вследствие введения Федеральным законом № 214 положения о солидарной ответственности застройщика и кредитной организации.

Ипотечные фонды (ИЗПИФ) появились в 2005 г., и сегодня их насчитывается уже 4: «Регион», НВК, «Ямал» и ПИФ, созданный Европейским трастовым банком. (№ 4, стр 55)

Перечисленные актуальные проблемы российской ипотеки, разумеется, не исчерпывают всего спектра тем, ждущих своего обсуждения. Успех во многом может быть обеспечен консолидированным стремлением всех заинтересованных сторон решить назревшие задачи. Сегодня такой подход более чем актуален.

Похожие работы

... и доступное жилье» в Костромской области. Государство, заботясь о российских гражданах, разработало национальный проект, чтобы улучшить состояние рынка жилой недвижимости. Однако из анализа видно, что состояние рынка жилой недвижимости в Костромской области нельзя назвать удовлетворительным, то есть реализация данной программы осуществляется медленными темпами. Существуют незначительные сдвиги ( ...

... недвижимости сегодня – единичные случаи. Единственное, что остается хозяйственнику, - заключить с собственником договор аренды.3 Но, по мнению специалистов различных консалтинговых компаний региональные рынки недвижимости в скором времени будут пользоваться спросом у инвесторов и девелоперов. И наиболее перспективным для вложений будет сегмент торговой недвижимости, который в настоящее время ...

... без надлежащего юридического оформления. Следует согласиться с Ю.Г. Жариковым [35] в том, что начавшиеся в Российской Федерации процессы по передаче части государственных земель в частную собственность показывают, что частная собственность (во всяком случае, на современном этапе) является производной от государственной. Это выражается не только в формальной "передаче титула" от государства ...

... в значительной мере определяются низким уровнем исследования внутренних пропорций и структурных позиций функционирования банковского сектора России. Итак, рассмотрим состояние коммерческих банков в российской экономике. Прежде всего хочется обратить внимание на то, что в структуре активов усилилась доминирующая роль кредитных операций, но возросли и кредитные риски. Сейчас примерно четверть ...

0 комментариев